热门资讯> 正文

机构:降息只是组合拳的第一步,未来仍有增加财政支出的必要

2022-08-22 14:07

核心观点

今年以来,财政收支缺口持续偏大,疲软的经济基本面意味着下半年财政收支两端面临双重压力。7月贴现国债发行量大幅增加,同样释放了财政流动性偏紧的信号,当前存量财政政策空间稍显不足。我们认为央行率先降息表明了政府稳增长的态度,是政策组合拳的第一步,未来无论是财政政策还是地产政策,或许都具备进一步发力的空间。

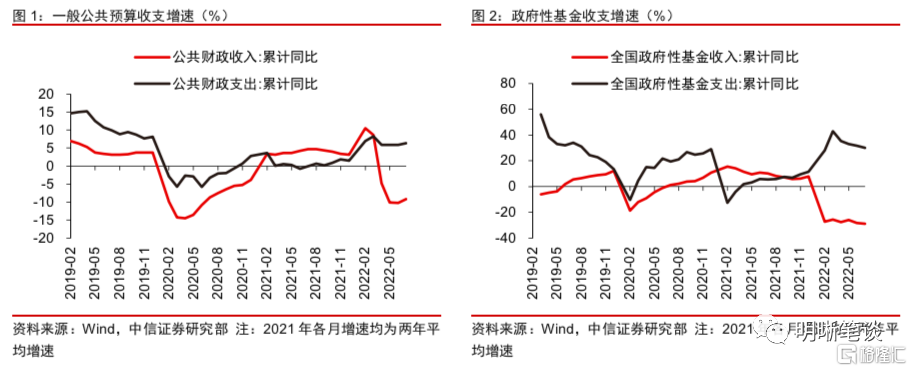

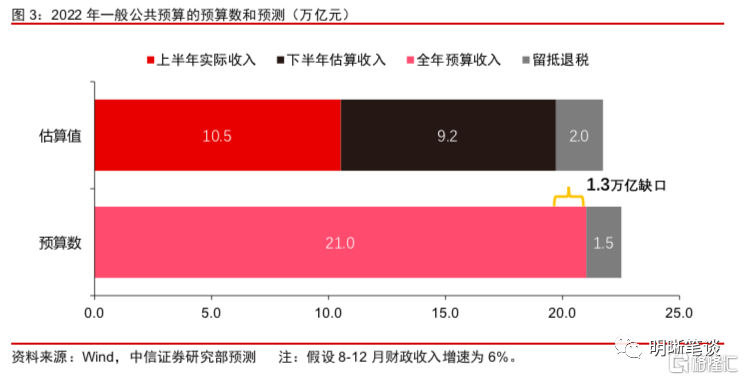

今年以来,财政收支缺口持续偏大。1-7月公共财政收入同比下行9.2%,支出同比增加6.4%;政府性基金收入同比下行28.9%,支出同比增加29.8%。导致全年公共财政收入可能低于预算的原因主要有两个,一是疫情冲击和经济基本面疲弱对税收的负面冲击无法忽视,7月公共财政收入同比仅增加2.6%;二是留抵退税规模超出预算规模,今年公共财政与预算数之间的差距或超1.3万亿。政府性基金收入则受地产拖累,如果土地市场延续偏冷,全年与年初预算数的差距有可能超过2.5万亿。

疲软的经济基本面意味着下半年财政收支两端面临双重压力。多重因素导致目前私人部门有效需求不足,地产市场面临突出困难、居民消费表现偏弱,以至于税收增速低于正常水平。支出端却亟需财政发力托底经济,即使当前财政支出力度已经较强,但尚未弥补私人部门的需求不足,经济增速也尚未回到潜在水平。从宏观调控的角度还有进一步增加财政支出的必要性。

出于以下几个原因和信号,我们认为财政或许需要推出增量工具予以支持:

第一,下半年的存量财政空间稍显不足。存量的财政空间主要在于:1、用好专项债限额,2、政策性金融工具,3、财政结余和去年未发完的国债。一方面,上述存量工具对应的刺激力度对于整个下半年而言可能稍显不足。另一方面,各省的专项债限额空间较为不平衡,仅使用限额空间难免在稳增长过程中旱涝不均。因此,我们认为不排除自上而下平衡限额,或增加专项债额度的可能性。政策性金融工具则更加灵活,参考2015年专项建设债券的经验,若有需求,也不排除政策性金融工具继续扩容的可能性。

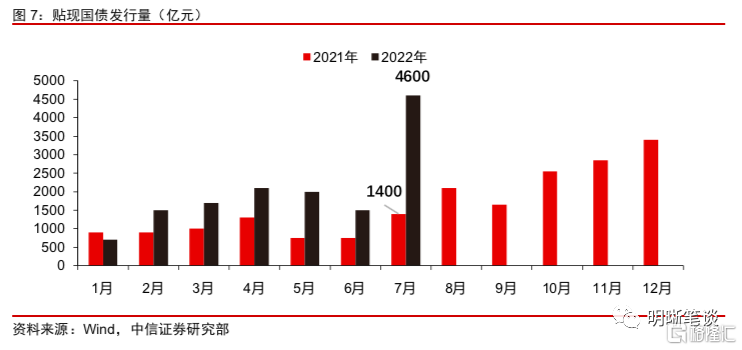

第二,7月贴现国债的发行量大幅增加,释放财政流动性偏紧的信号。贴现国债作为财政的短期流动性管理工具,对于当前中央财政的流动性状况有一定的指示意义。今年以来,贴现国债的发行量显著高于往年,7月份大幅发行4600亿元。由于近几个月发行的贴现国债期限主要在3个月以内,不影响全年赤字,但到期后的续作则需要考虑赤字约束。若四季度财政平衡的压力没有缓解,或可触发增量政策。

第三,央行降息或只是政策组合拳的第一步。“保持经济运行在合理区间,力争实现最好结果”并不代表政府可以容忍经济在外生扰动不大的时期显著低于潜在水平。尽管经历多轮疫情扰动之后,中国的潜在经济增速可能受到一定的负面影响,但要实现2035年人均实际GDP水平翻一番的远景目标,期间的年化GDP增速要达到4.8%。诚然,若经济能够延续6月的修复势头,确实不需要更多的财政货币刺激,但7、8月份经济走势有所反复。因此,我们认为央行率先降息已经表明了政府稳增长的态度,大概率是政策组合拳的第一步。未来无论是财政政策,还是地产政策,或许都具备进一步发力的空间。

正文

今年财政平衡压力有所增大

今年以来,财政收支缺口持续偏大。一般公共预算和政府性基金在多重因素的扰动下,年内平衡压力较大。受退税因素和疫情冲击扰动,1-7月公共财政收入同比下行9.2%,支出同比增加6.4%;政府性基金收入被土地市场拖累,同比下行28.9%,但支出却同比增加29.8%。

全年一般公共预算收入可能比预算数少1.3万亿以上。导致全年公共财政收入可能低于预算的原因主要有两个,一是疫情扰动,剔除退税因素的财政收入反映了疫情冲击和经济基本面疲弱对税收的负面冲击无法忽视,7月公共财政收入同比仅增加2.6%;二是留抵退税规模超出预算规模,两会批准的预算中的退税规模为1.5万亿,但截至7月的退税规模已经超过2万亿。即便以相对乐观的假设去预测剩余几个月份的财政收入增速,今年公共财政与预算数之间的差距预计也很难缩小至1.3万亿以内。

政府性基金收入与预算数的差距可能超过2.5万亿。尽管房地产销售在6月有过短暂的好转,但7月以来“断贷停供”舆情事件加剧了购房者对于交付问题的担忧,再次削弱了房地产市场需求。7月地产销售金额和销售面积分别同比下滑28.2%和28.9%,8月的高频数据亦有趋弱势头,房企资金压力难言改善,7月房企拿地面积同比下滑47.3%,土地市场的回暖或将有所延后。截至7月,政府性基金收入同比下行28.9%,如果土地市场延续偏冷,不排除政府性基金保持大幅负增长的可能性,在此情形下全年与年初预算数的差距有可能超过2.5万亿。

疲软的经济基本面意味着收支两端的双重压力

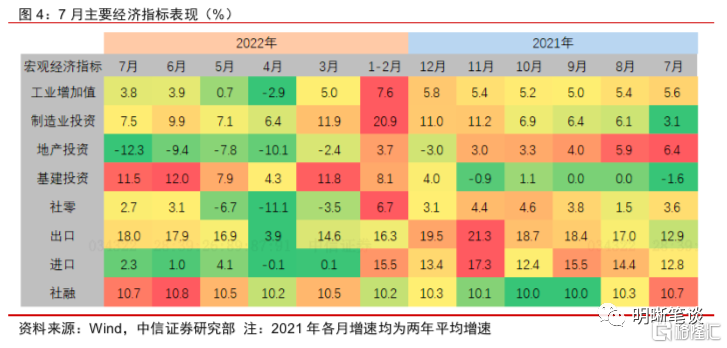

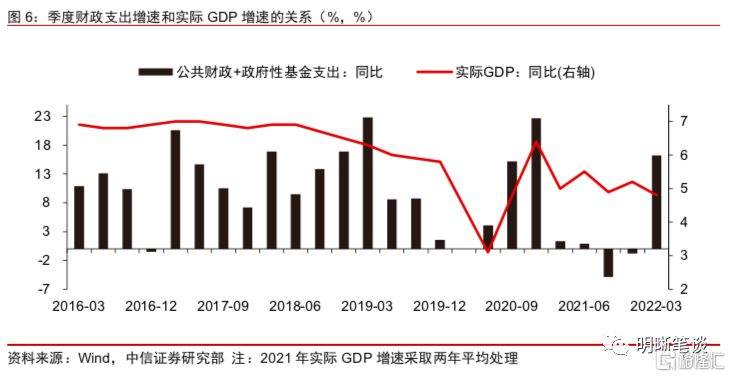

疲软的经济基本面加剧了财政收支的矛盾。多重因素导致目前私人部门有效需求不足,地产市场面临突出困难、居民消费表现偏弱。即使公共部门发力肉眼可见,在基建和制造业领域的投资保持了较高的增速,也尚未扭转近期经济总需求偏弱的格局。经济在6月实现一轮快速的环比复苏之后脚步明显放缓,从各项经济、金融和高频指标的前后变化来看,7、8月份的潜在经济增长水平可能弱于6月。

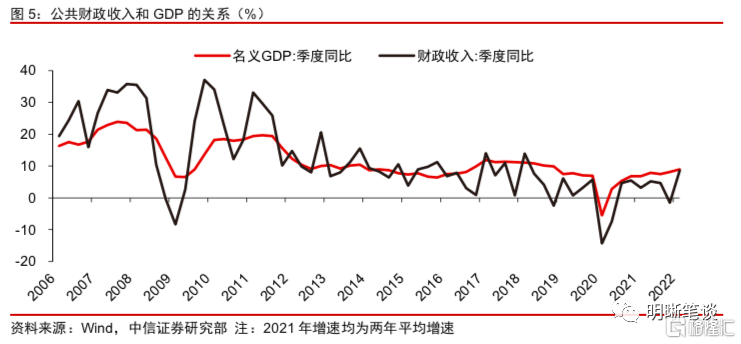

收入端:财政收入增速往往与名义GDP增速较为匹配。这一点在公共财政中体现得较为明显,因为公共财政的主要收入来源为税收。即使在税收大幅下降的关头可以尽多盘活非税收入,但二者的占比决定了后者难以完全弥补前者的缺口。在经济基本面偏弱的时候,公共财政的收入增速也会有所下降,比如今年6月剔除退税因素后当月公共财政收入同比增长5.3%,但7月经济基本面有所走弱后,该增速降至2.6%。

支出端:亟需财政发力托底经济。财政是否发力对于经济的影响非常显著。

历史上看,在市场对于经济预期非常悲观的时期,超预期的经济反弹往往有财政发力的贡献。比较典型的是2019年一季度和2020年下半年。2019年一季度大家讨论较多的是天量社融和楼市“小阳春”,但财政支出的大幅增加也不容忽视。2020年下半年,疫情冲击过后,出口、地产双轮驱动,再加上财政支出大幅增加,一度将四季度经济增速推至潜在水平之上。

无论从公共财政,还是政府性基金口径看,当前财政支出力度已经较强,但却尚未弥补私人部门的需求不足,经济增速也没有回到潜在水平。从宏观调控的角度看,我们认为还有进一步增加财政支出的必要性。

下半年财政或有增量政策

收入增速下降和支出需求增加,是短期内财政面临的双重考验,出于以下几个原因和信号,我们认为财政或需要推出增量工具予以支持。

下半年的存量财政空间稍显不足

目前财政或准财政的存量工具:

1、用好专项债限额。在7.28政治局会议和8.16经济大省政府主要负责人经济形势座谈会中均提及使用专项债限额空间的问题。目前专项债的限额空间中,用于项目建设的余额或在1.3万亿左右。从7、8两月的新增专项债发行情况来看,7月新增专项债发行613亿元,8月截至22日发行规模仅为446亿,或说明限额空间目前利用率较低。但是,考虑到政治局会议明确要求,加之近期新一轮专项债项目的上报,我们认为这一额度的使用将得到较快的落实。

2、政策性金融工具。尽管政策性金融工具属于金融政策,但若忽略加杠杆主体的差异,其对基建投资的实际作用类似于政府预算内投资。8000亿政策性银行贷款额度的增加配合3000亿政策性金融债用作项目资本金,预计能够拉动至少1.1万亿基础设施投资。

3、财政结余和去年未发完的国债。2021年国债发行量少于年初预算和对应的赤字规模4000亿元左右,可以用于今年发行使用。同时,2021年财政收多支少,积累的财政存款安全垫也可以起到一定的缓冲作用。

总体算下来,上述存量工具对应的刺激力度对于整个下半年而言可能稍显不足,但不排除财政或政策性金融工具扩容的可能性。专项债限额方面,各省的限额空间较为不平衡,仅使用限额空间难免在稳增长过程中旱涝不均。因此,我们认为不排除自上而下平衡限额,或增加专项债额度的可能性。政策性金融工具则更加灵活,参考2015年专项建设债券的经验,若有需求,也不排除政策性金融工具继续扩容的可能性。

财政流动性偏紧的信号

7月贴现国债的发行量大幅增加。贴现国债作为财政的短期流动性管理工具,对于当前中央财政的流动性状况有一定的指示意义。今年以来,贴现国债的发行量显著高于往年,7月份大幅发行4600亿元。虽然对冲较为集中的退税压力是主因,但也体现了当前财政流动性相对紧张。由于近几个月发行的贴现国债期限主要在3个月以内,不影响全年赤字,但到期后的续作则需要考虑赤字约束。若四季度财政平衡的压力没有缓解,可能触发增量政策。

央行降息或只是政策组合拳的第一步

“保持经济运行在合理区间,力争实现最好结果”并不代表政府可以容忍经济在外生扰动不大的时期显著低于潜在水平。尽管经历多轮疫情扰动之后,中国的潜在经济增速可能受到一定的负面影响,但要实现2035年人均实际GDP水平翻一番的远景目标,期间的年化GDP增速要达到4.8%。在2020年疫情冲击到来以前,季度经济增速几乎被约束在目标范围以内。但从今年6、7两个月的经济运行状况来看,大概率运行在前述的增速以下。

经济预期变化决定政策走向。在6月经济大幅向好的背景下,7.28政治局会议提出“保持经济运行在合理区间,力争实现最好结果”,很多观点认为下半年很难有增量的财政货币刺激。诚然,若经济能够延续6月的修复势头,确实不需要更多的财政货币刺激,但7、8月份经济走势有所反复。正如李克强总理在经济大省政府主要负责人经济形势座谈会上所说:“7月份经济延续恢复发展态势,但仍有小幅波动。势要起而不可落。当前正处于经济回稳最吃劲的节点,必须以时不我待的紧迫感,巩固经济恢复发展基础。”

因此,我们认为央行率先降息已经表明了政府稳增长的态度,大概率是政策组合拳的第一步。未来无论是财政政策,还是地产政策,或许都具备进一步发力的空间。

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场