热门资讯> 正文

华泰固收:拆解美国通胀并推断政策及美债走势

2022-08-19 04:35

本文来自格隆汇专栏:华泰固收张继强,作者:张继强 张大为 吴靖

摘 要

核心观点

本文尝试性地给出一个自下而上的美国CPI测算框架,能源商品跟随原油价格,能源服务跟随天然气价格,运输服务连接能源成本和劳动力成本,食品对应原材料、加工、运输、零售和劳动力成本,机动车取决于缺芯和低库存进展,其他核心商品受进口价格主导,房租跟随房价和失业率,其他核心服务滞后于用工成本。基准情景之下,我们认为美国通胀拐点可能逐步得到确认,8-9月略有反复,年底有所回落但仍在7%上方,明年CPI回落速度或有所加快,至明年底回落至4%以下,但核心CPI的回落或更为缓慢,加息速度可能放缓,但对转而降息的预期或不能过于乐观。

两个粘性分项,两个回落分项

核心服务方面,住房项在美国CPI的权重接近1/3,且具有很强的顺周期性和滞后性,失业率和房价的领先性预示其短期仍难以降温;结合劳动力市场偏紧—工资—其他核心服务价格的传导滞后性,后续工资涨幅和其他核心服务价格可能也具有较高的粘性。核心商品方面,缺芯问题已经显著改善,库存开始筑底回升,机动车价格有望逐渐开始回落,二手车预计更早且更快回落,新车可能略有滞后;剔除机动车的核心商品主要受进口价格影响,随着物流瓶颈缓解与大宗商品价格回落,其回落是大概率事件,但仍可能受到欧洲能源危机、天然气价格上涨等因素制约。

两个波动分项——食品+能源

食品分项的背后不仅仅是农产品原材料价格,更重要的是加工成本、运输成本、零售成本,餐饮服务还会计入更多的劳动力成本,短期有一定粘性。能源商品主要跟随原油价格,低库存状态下油价具有高波动性,需求上的不确定性在于欧美衰退的起点和持续时间、以及会在多大程度上拖累原油价格,供给上的不确定性在于俄罗斯、OPEC+以及美国石油的生产情况。能源服务滞后于天然气价格,欧洲能源危机和天然气价格风险并未解除。运输服务一边是原油,另一边是劳动力成本,还与经济重启的出行需求有关,技术上可以根据原油和时薪同比拟合运输服务价格走势。

对美联储货币政策有何启示

美国通胀拐点可能逐步得到确认,但年底7%以上的通胀仍旧不低,年内美联储加息速度可能放缓但仍难停止。在今年的高基数下,明年整体CPI的回落速度会加快。但当整体CPI回落后,美联储的侧重点重新回到更有粘性的核心通胀,对于明年何时开启降息的预期或不能过于乐观。基本面仍会继续走弱,市场在通胀拐点和加息放缓方面的博弈已经抢跑,后续可持续性可能不强,盈利预期下调仍是悬在市场头上的一把达摩斯之剑。

对美债有何启示

就业强劲+通胀低于预期+美联储官员表态偏鹰,导致美债反复纠结,后续预计仍是“上有顶、下有底”的局面。一方面,衰退担忧+油价下跌,美国通胀拐点或得到逐步确认,短期通胀预期有所降温,限制美债收益率的上限;另一方面,通胀拐点可期但回落不易,核心通胀的粘性更甚,叠加美联储官员表态仍然偏鹰,市场对联储转向的预期可能略有超前,限制美债收益率的下限,年内10年期美债收益率可能继续在2.5-3.2%区间宽幅波动。

风险提示:原油供给超预期、欧美经济衰退。

美国通胀迎来拐点了吗

本周公布的美国CPI数据同比8.5%,低于预期和前值,全球市场进一步演绎美国通胀拐点和美联储加息放缓的逻辑,不过房租、服务业等核心类别也在验证通胀粘性。美国通胀是否已经迎来拐点?回落速度会有多快?我们在本文尝试性地给出一个自下而上的美国通胀测算框架,以把握后续的通胀路径和美联储的政策选择。

作为起点,美联储和市场更关注哪个通胀指标?

美联储:一般情况下更关注核心PCE,但当前需要更侧重于整体通胀指标。核心PCE同比因其类别更全面、权重更贴合消费支出、稳定性更高的优点,成为美联储首选的通胀指标,纳入美联储货币政策框架,是2%的通胀目标所锚定的指标。

美联储也会同时监控多项通胀指标,在当前高通胀的环境下,整体通胀指标(如整体CPI和整体PCE)更能衡量居民所支付的价格水平,更匹配居民的通胀感知,与通胀预期也更相关,可能相对更受重视。鲍威尔在上次FOMC发布会上也提到,美联储当前的任务是降低整体通胀而非核心通胀,尽管就其政策本身而言核心通胀是一个更好的总体指标。

市场:CPI和核心CPI的数据公布更早,且CPI公布后可在一定程度上预判PCE通胀数据,因此市场往往更关注CPI数据,CPI数据公布前后的市场波动往往会大于PCE公布前后。同样地,当前情况下,相比于核心CPI,整体CPI可能更为重要。

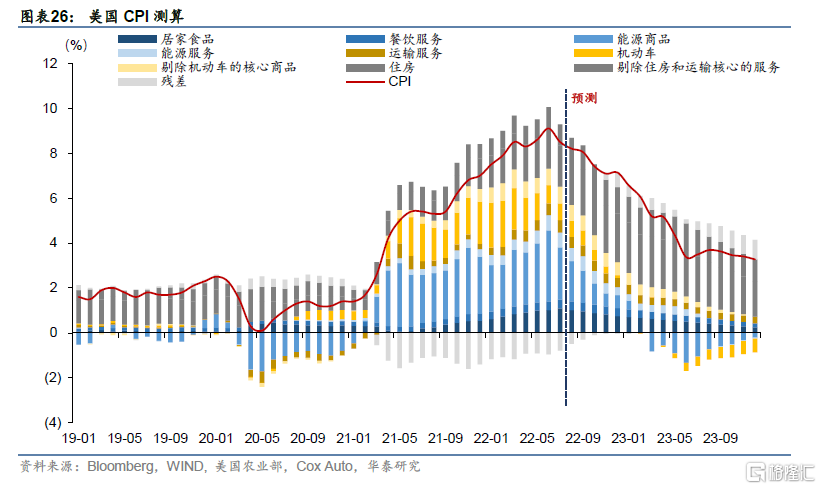

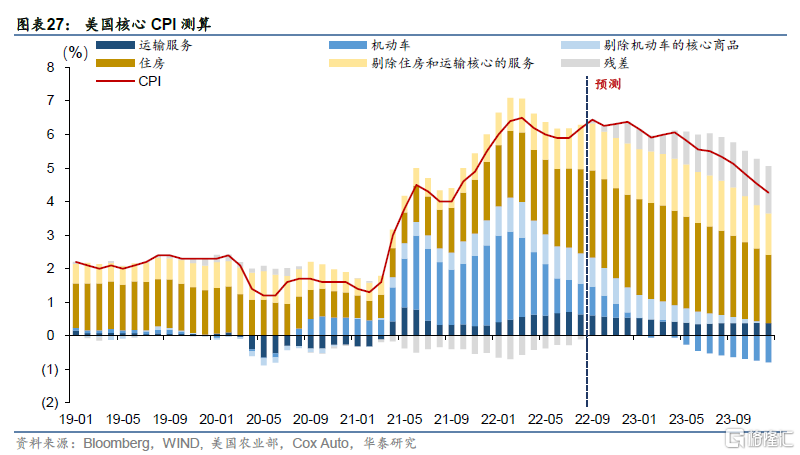

因此,我们从整体CPI入手,将其中具有不同逻辑的分项进行区分,并尝试性地给出一个自下而上的CPI测算框架,辅助我们对于后续美国通胀路径的判断。

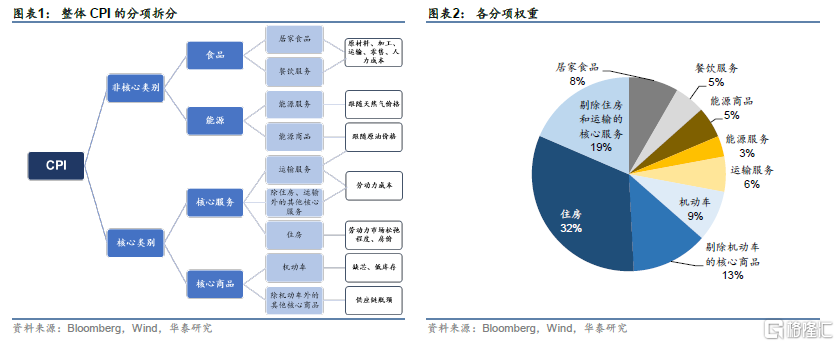

整体CPI的分项拆分

我们根据不同分项的影响因素将整体CPI拆分为以下几个大类和小类:

非核心类别主要是两类:

(1)与能源价格相关的:①能源商品(主要是汽油):跟随原油价格;②能源服务:跟随天然气价格;③运输服务:包含在核心通胀中,一边是能源成本、一边是劳动力成本。

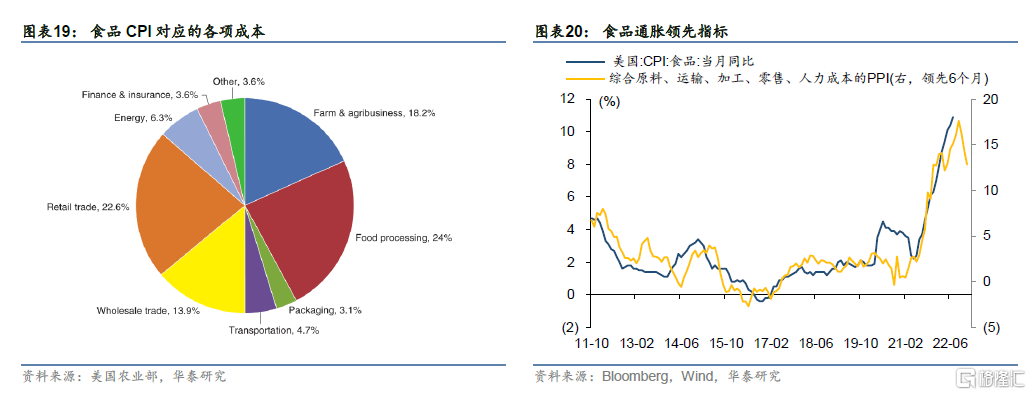

(2)食品:①居家食品和②餐饮服务,食品通胀对应的不仅仅是原材料成本,加工、运输、零售等成本同样重要,餐饮服务要计入更多的劳动力成本。

核心商品划分为两类:

(3)机动车:主要取决于缺芯和低库存情况如何缓解;

(4)剔除机动车的核心商品:受进口价格主导,与海外PPI、美元和供应链瓶颈均相关。

核心服务中,在已经将运输服务单列讨论的基础上,进一步区分为

(5)房租:跟随房价和失业率;

(6)剔除房租和运输的核心服务:滞后于用工成本。

自下而上看美国通胀各分项的影响因素

两个粘性分项

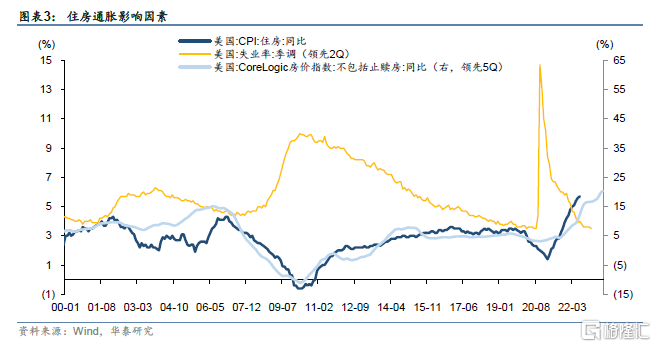

住房:权重最大的粘性分项

住房项在美国CPI的权重接近1/3,其中以房租为主,而房租具有很强的顺周期性和一定的滞后性,决定了住房通胀的粘性。住房通胀有两个领先指标,一是失业率,二是房价涨幅。强劲的劳动力市场与较高的职位空缺意味着短期失业率不会快速反转,即使回升,幅度也将有限;而低库存之下的房价上涨仍在持续,两者的领先性预示住房通胀短期仍难以降温。

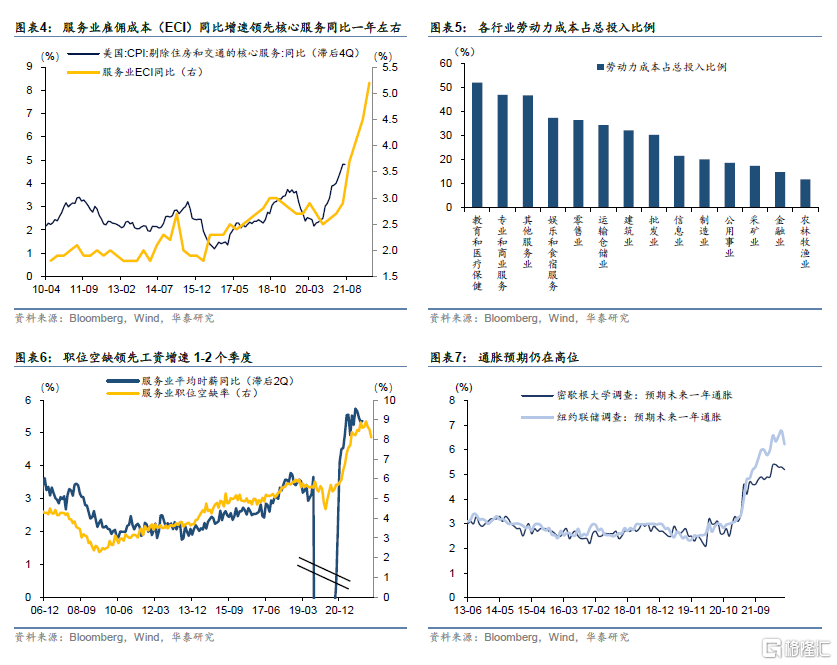

剔除住房与运输的核心服务:通胀粘性来源之二

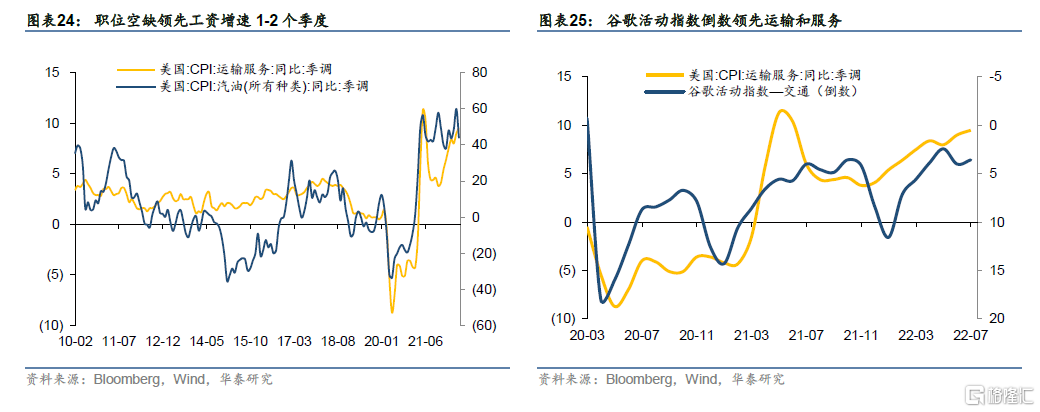

剔除住房与运输的核心服务价格与工资涨幅密切相关。经验上,服务业雇佣成本(ECI)同比增速领先核心服务同比一年左右,企业会渐进地将雇佣成本上升转移至消费者;原因上,劳动力成本是服务业行业的主要投入,教育和医疗保健、专业和商业服务、其他服务业、娱乐和食宿服务等服务业产出中劳动力成本占比较高。

而工资涨幅一方面与劳动力市场松弛程度相关,另一方面也与通胀预期有关。职位空缺率领先工资涨幅1-2个季度,其他衡量劳动力市场松弛程度的指标如离职率、职位开放均在高位,意味着劳动力市场仍较为紧张,通胀预期也维持高位,结合劳动力市场偏紧—工资—核心服务价格的传导滞后性,后续工资涨幅和核心服务价格可能也具有较高的粘性。

两个回落分项

去年至今,二手车、木制品等核心商品涨幅较快,供需两端均有贡献。需求端商品消费井喷,供给端从原材料、航运到劳动力都存在瓶颈,从大宗、中间品到最终产品、从国际海运到国内运输,价格均快速上升。往前看,需求向下,供给向上,核心商品价格回落的逻辑不存在太大分歧,但回落幅度和节奏仍存在差异。

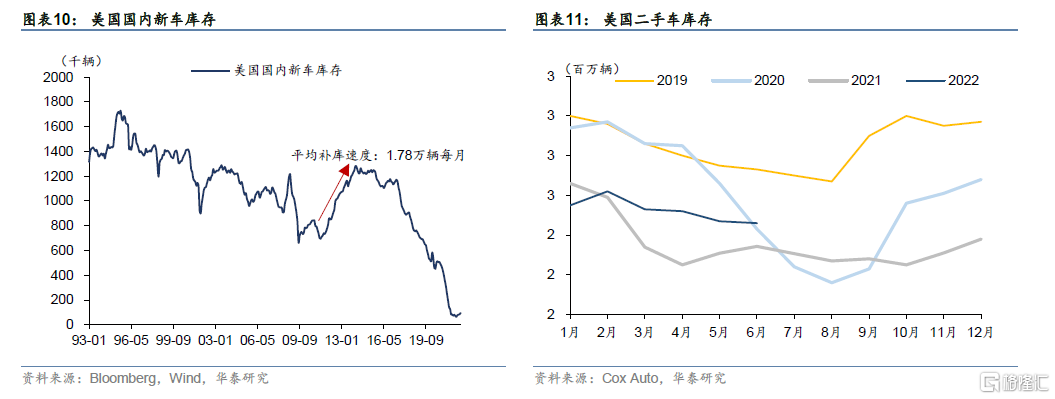

机动车:整体回落,二手车回落或更早更快

机动车是权重最大的核心商品分项,而且连接着国际供应链和美国国内生产,我们从核心商品中单独列出讨论。机动车最主要的影响因素是缺芯和低库存如何演绎。

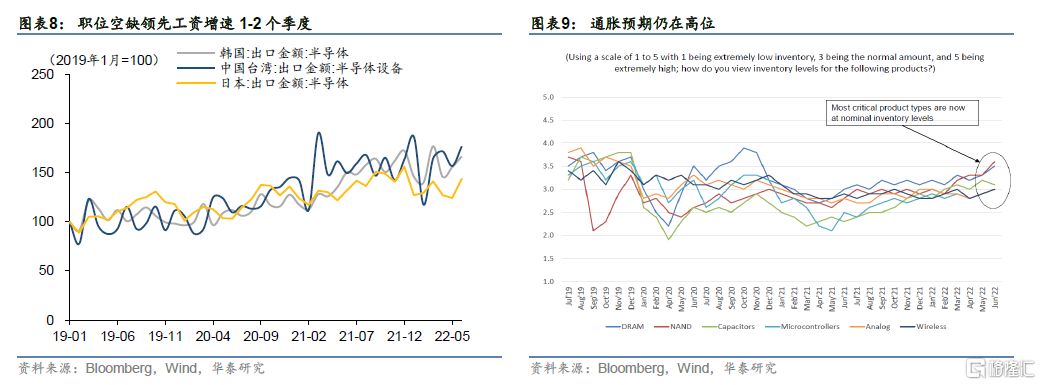

缺芯方面已经显著改善。一是,伴随着社交经济恢复和加息,手机、电脑等电子产品需求端有所弱化,带动芯片需求往下;二是,供给端韩国、日本和中国台湾的生产与出口仍保持增长;三是,根据ECIA数据,各种半导体部件的库存水平均已回升至正常水平之上,缺芯问题已经显著缓解。

库存方面,新车库存开始筑底回升,二手车库存也已高于2020和2021年同期水平,后续库存或逐渐回补。

伴随着缺芯缓解和库存增加,机动车价格有望逐渐开始回落,但新车和二手车在回落节奏和幅度上存在差异。新车和二手车的价格变化有几个特征:(1)新车和二手车具有一定的替代性,因此具有相同的趋势;(2)新车存在指导价等名义限制,而二手车是纯市场价格,其价格波动和敏感性都明显更强;(3)本轮库存降低,二手车价格的反应更为领先,当新车库存水平下降至50万辆时,更为敏感的二手车价格便开启上升通道,而新车涨价则滞后10个月左右。后续伴随库存回补,我们预计二手车价格可能已经处于顶部附近,而新车的价格下降可能仍会有所滞后,预计自明年初开启下行通道。

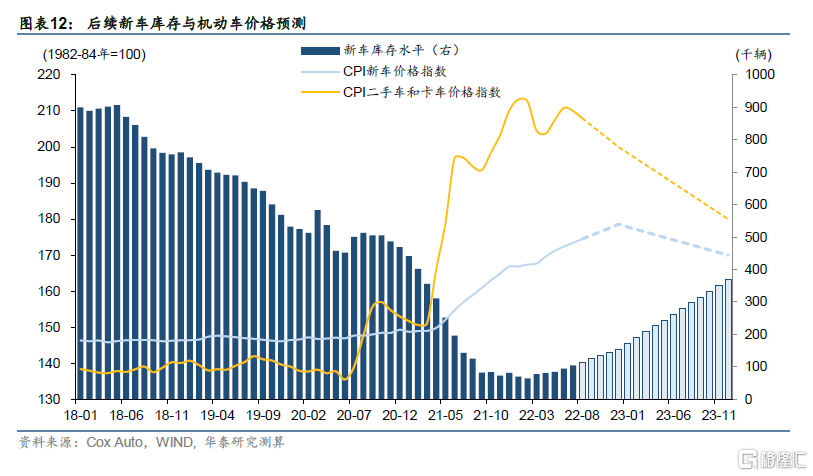

我们根据后续库存情况对机动车价格进行预测。假设本次补库周期,年内按照4-6月月均1万辆的补库速度,2023年按照上一轮补库周期(2011-2013年)的平均速度,则新车库存有望在2023年底回补至接近40万辆(2021年3-4月的水平),则可假设二手车价格后续逐渐回落至去年4月的水平附近。而新车价格滞后库存变动10个月左右,2月是本轮库存低点,今年新车价格可能继续维持温和上涨,从明年起开始回落。

剔除机动车的核心商品:趋于回落,但可能受到欧洲能源危机等因素制约

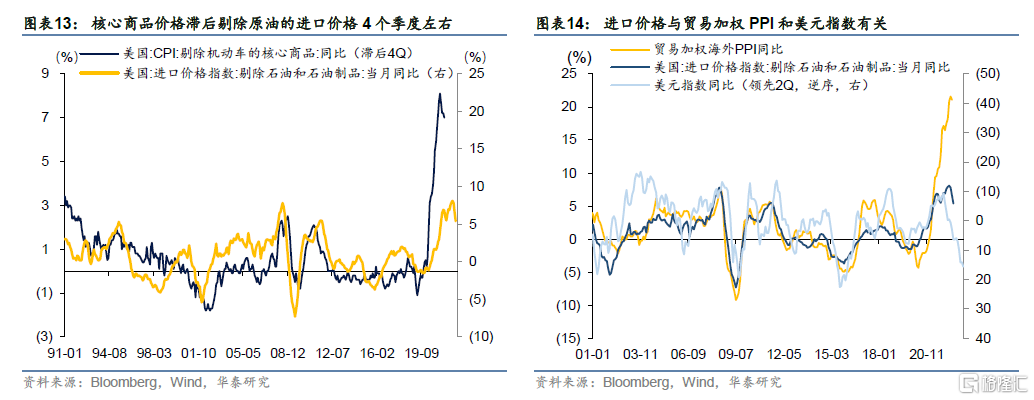

剔除机动车的核心商品主要受进口价格影响。经验上,核心商品价格同比大致滞后于剔除原油的进口价格同比增速4个季度左右。而进口价格又进一步与贸易加权PPI和美元指数有关。海外PPI越高、美元指数越弱,则核心商品价格面临更大的上涨压力。

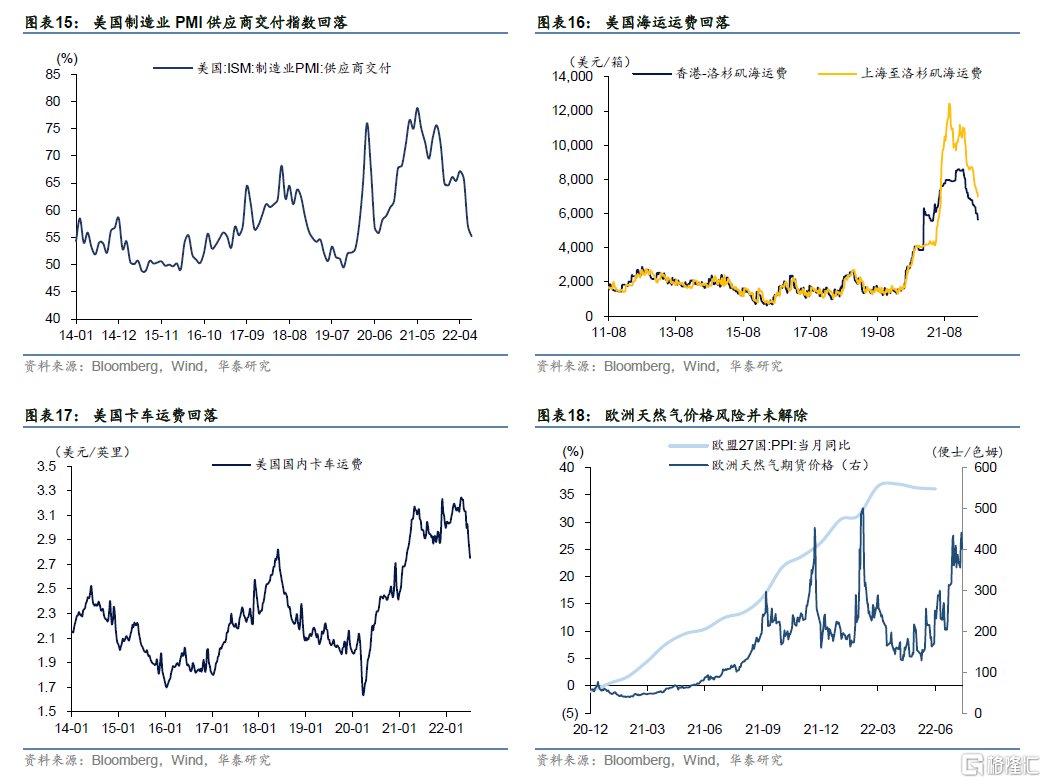

逻辑上,核心商品回落仍是大概率事件。一是航运和物流瓶颈缓解,海运运价、卡车运费和PMI交货都从高点显著回落;二是,近期大宗商品价格也有所回落,或缓解海外PPI压力;三是,美元指数相对走强。往前看,航运、大宗和美元价格仍相对有利,不过,鉴于欧洲能源危机和天然气价格风险并未解除,后续欧洲天然气、电价与PPI都存在进一步上涨的风险,欧洲生产中断也可能逆转供应链瓶颈的改善趋势,美国核心商品的回落速度与幅度可能受到限制。

两个波动分项

食品:不仅仅是原材料价格,更重要的是加工、运输、零售和劳动力成本

CPI食品分项的背后不仅仅是农产品原材料价格,更重要的是加工成本、运输成本、零售成本,餐饮服务还会计入更多的劳动力成本。因此,我们结合原料、运输、加工、零售等环节的PPI和人力成本计算一个综合指标,该指标领先于食品通胀半年左右,当前该指标自高点回落但仍在较高水平。

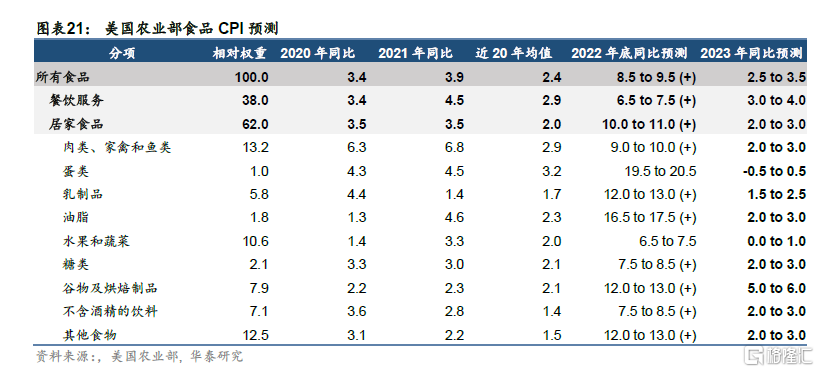

因此,即使近期农产品大宗价格有所下跌,但在运输、劳动力等成本更具粘性的情况下,短期内食品通胀仍然会处于高位,其中餐饮服务的价格会更有韧性。根据美国农业部对食品CPI的最新测算结果,预计2022年底,CPI居家食品和餐饮服务同比仍将维持高位,而至2023年底,居家食品和餐饮服务CPI同比可能分别回落至2.5%、3.5%的水平。

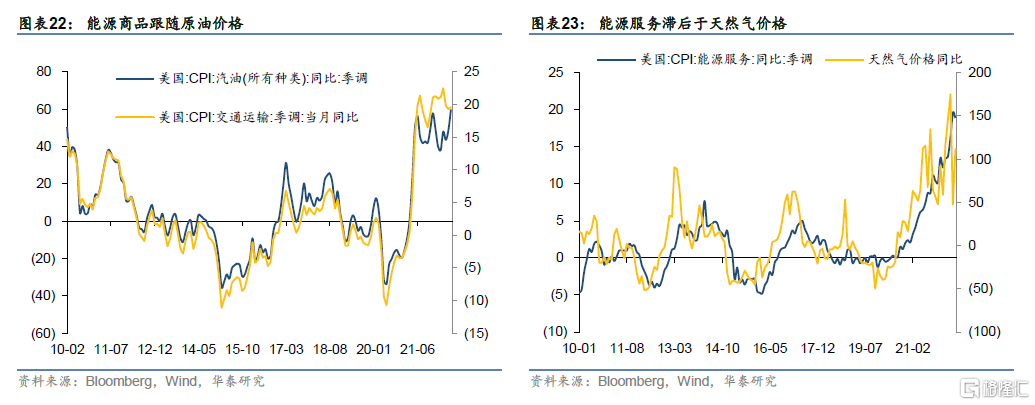

能源相关商品和服务:波动性和不确定性

我们区别三类分项,逻辑稍有差异。

第一,能源商品,主要跟随原油价格。原油价格正受到衰退担忧的拖累,但目前仍是低供给+低库存的状态,我们参考8月份EIA STEO的预测,预计布伦特原油平均现货价格今年将达到每桶104.05美元,2023年达到每桶93.75美元。

不过,低库存状态下,需求和供给方面的不确定性可能加剧油价的波动性,需求上的不确定性在于欧美衰退的起点和持续时间、以及会在多大程度上拖累原油价格,供给上的不确定性在于俄罗斯、OPEC+以及美国石油的生产情况。

第二,能源服务,主要滞后于天然气价格。相比于原油,欧洲能源危机风险仍未解除,欧洲天然气价格风险仍可能传导至美国,天然气和能源服务方面面临的不确定性更大。

运输服务,一边是原油,另一边是劳动力成本,还与经济重启的出行需求有关。因此,鉴于劳动力成本粘性和经济重启,运输服务相对具有更强的粘性。技术上,可以根据原油和时薪同比拟合运输服务价格走势。

自下而上的美国通胀测算框架

我们基于前文各分项的逻辑框架、领先指标和权威机构预测(如农业部、EIA),对后续通胀路径构建自下而上的测算模型,主要遵循以下假设:

(1)食品:主要参考美国农业部的预测;

(2)能源:能源商品参考EIA对于汽油价格的预测,能源服务根据EIA天然气价格预测进行拟合,运输服务根据汽油价格和服务业总时薪同比进行回归拟合;

(3)机动车:如前文所述,根据库存情况进行预测,如图12所示;

(4)剔除机动车的核心商品:假设同比到今年底小幅回落至4.5%,明年线性回落至年底的同比零增速;

(5)住房:维持粘性,假设年内环比维持在0.6%的水平,至明年底环比逐渐降低至0.3%;

(6)剔除住房的核心服务:假设年内环比维持在4-7月的0.5%附近,至明年底环比逐渐降低至0.3%。

测算结果显示,在油价按照EIA的基准情景演绎的情况下,整体CPI或已经迎来拐点,8-9月较7月会略有反复,但今年年底前可能仍在7%上方的高位;2023年CPI回落速度会有所加快,至明年底回落至3.2%。不过,核心CPI的粘性显著更强,今年下半年仍将在顶部区域徘徊,而至明年底仍会在4%上方。

当然,测算结果仍存在很多的不确定性。向上的风险因素包括:原油价格、欧洲能源危机下的生产可能再度加剧美国供应链瓶颈。向下的风险因素包括:比市场预期更深或者持续时间更长的一场衰退对大宗、商品等价格和通胀预期形成进一步拖累。

对美联储货币政策有何启示?

第一,通胀拐点可期但回落不易,不能低估通胀粘性。通胀拐点可能逐步得到确认,年内美联储加息速度可能放缓;但年底7%以上的通胀仍旧不低,加息仍难停止。年内加息不止,基本面仍会继续走弱,市场在通胀拐点和加息放缓方面的博弈已经抢跑,后续可持续性可能不强,需要经济进一步走弱、劳动力市场降温、通胀拐点确认、通胀预期降低等多方面数据共同配合。

第二,在今年的高基数下,明年整体CPI的回落速度会加快。但当整体CPI回落后,美联储的侧重点重新回到核心通胀,高于4%的核心CPI可能仍是美联储所不能忍受的,对于明年何时开启降息的预期也不能过于乐观。

第三,通胀粘性意味着仅靠一场“短暂的弱衰退”可能仍难以有效将通胀拉回美联储目标水平,要么需要更深的衰退幅度,要么需要更为持续的衰退时间,盈利预期下调仍是悬在美股头上的一把达摩斯之剑。

对美债有何启示?

就业强劲+通胀低于预期+美联储官员表态偏鹰,导致美债反复纠结,后续预计仍是“上有顶、下有底”的局面。一方面,衰退担忧+油价下跌,美国通胀拐点或得到逐步确认,短期通胀预期有所降温,限制美债收益率的上限;另一方面,通胀拐点可期但回落不易,核心通胀的粘性更甚,叠加美联储官员表态仍然偏鹰,市场对联储转向的预期可能略有超前,限制美债收益率的下限,年内10年期美债收益率可能继续在2.5-3.2%区间宽幅波动。

风险提示

1、 原油供给超预期。若原油供给端如伊核协议谈判较为顺利,油价和美国通胀可能会更大幅度回落

2、 欧美经济衰退。若欧美经济更早陷入衰退,也可能带动通胀快速下行。

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场