热门资讯> 正文

VIX/VXV比率显示美股后市将强劲反弹

2022-08-17 18:03

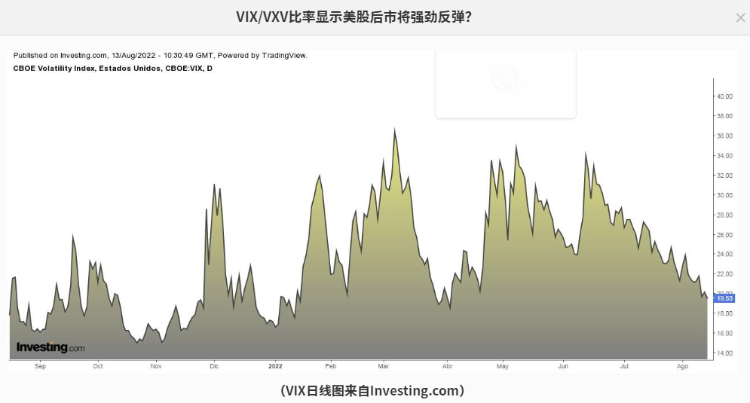

- VIX已经连续8周下跌,这是过去三年来持续时间最长的一次;

- VIX/VXV衡量的是1个月和3个月隐含波动率之间的比率;

- 一般来说,VIX/VXV比率低于1是标普500指数的买入信号。

在美国最近的6次衰退中,一般而言,标普500指数从衰退低点到NBER宣布经济收缩正式结束时,平均上涨61%左右。事实上,过去的150年时间里,美国经历了30次经济衰退,而美国标准普尔500指数在此期间的年化平均涨幅(经通胀调整后)涨幅也达到了6.9%。

短期来看,美股市场确实也在反弹,标普大盘已经连续四周上涨,是去年11月以来的最长连涨时间。上周五,该指数甚至达到了一个重要的里程碑——标普已经从年初的大幅下跌后,收复了一半的失地。因为上周好于预期的CPI数据让投资者相信。美联储在9月议息会议上,可能会放松手脚,利率上调不会超过75点子。

同时,从技术面来看,标普的上升趋势中,在50天移动平均在线交易的成分股比例高达88%,6月中旬仅为2%,而且这是2021年春季以来,从未见过的大比例。此外,纳斯达克100指数则从6月份的低点上涨了20%以上,这也意味着纳指已经走出了熊市区间——2021年11月19日到2022年6月16日,以科技股为主的纳指在过去209个自然日内,下跌了32.49%。在过去50年时间里,熊市期间,大盘在201个自然日内,一般平均下跌35.5%左右。

接下来,让我们来关注VIX/VXV比率。

芝加哥期权交易所(CBOE)波动率指数VIX已经连续8周下跌,是过去三年来最长的连续下跌趋势。

除了常见的VIX恐慌指数,我们不妨来关注VIX/VXV比率水平——VIX是1个月隐含波动率,而VXV是3个月隐含波动率。通常来说,VIX会低于VXV,因为理论上来说,时间范围拉得越长,不确定性应该越高,也就是说,3个月发生的事情比1个月内发生的事情更加具有不确定性。

那么,VIX/VXV比率现在是0.84——这个数值处于不同位置,意味着市场处于不同的状况:

- 如果大于1,意味着不确定性较大,对股市不利;

- 如果小于1,则意味着不确定较小,有利于股市;

- 此外,如果这个比率接近1.30,市场可能接近顶部,接下来可能会下跌;

- 而如果比率接近0.95,则意味着市场可能接近底部,后市有望上涨;

- 而当它处于0.82左右的时候,在历史上的绝大多数时间里,标普500指数都是看涨和强劲上涨。

所以,现在资金正在返回美国股市吗?

数据显示,8月3日-10日当周,由于投资者押注美联储将放缓加息步伐,有42.1亿美元流入了美国股票型共同基金,这是6月22日以来的最大单周流入;同时,大型股基金也流入了76亿美元,为5月25日以来最高;相比较之下,科技股基金则遭遇了资金流入,规模在8.52亿美元左右。

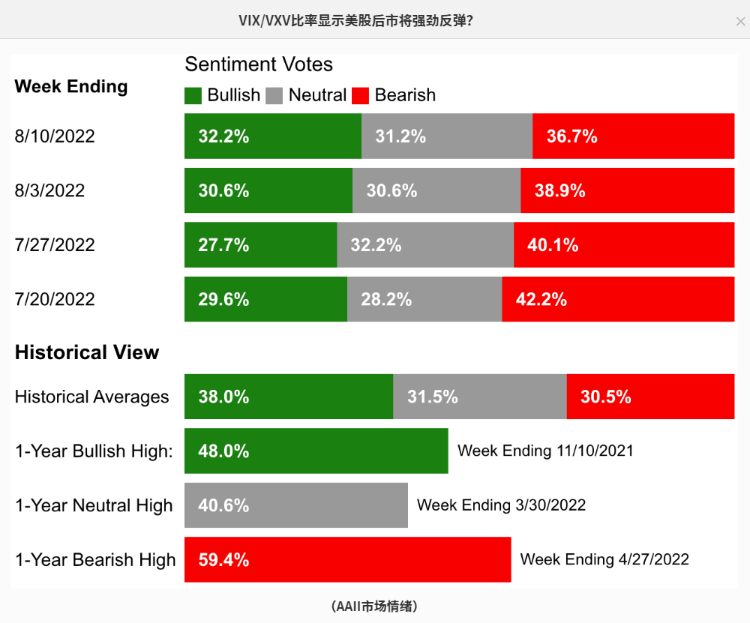

那么,从投资者情绪(AAII)来看,情况如何?

目前,市场上的沽多情绪(预期未来6个月股市会上升)上升1.6个百分点左右,达到32.2%,这个数值仍然低于38%的历史水平;而沽空情绪(预期未来6个月股市会下跌)下降了2.2个百分点,至36.7%,仍然高于历史的30.5%水平。

最后,我们来看全球股票市场的表现,到目前为止,2022年迄今为止的股市表现排名如下:

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场