热门资讯> 正文

高温预警不断,电力供需紧张!电力股迎上车良机?

2022-08-17 14:22

华盛资讯8月16日,港股电力股开盘走强,截至发稿,龙源电力涨8.16%,报13.52港元每股,中国电力涨7.45%,华润电力涨5.56%,华能国际电力、东方电气跟涨。

高温预警不断,电力供需紧张

消息面上,中国电力企业联合会7月发布的《2022年上半年全国电力供需形势分析预测报告》指出,迎峰度夏期间,全国电力供需总体紧平衡,华东、华中、南方区域部分省份用电高峰时段电力供需偏紧,华北、东北和西北区域电力供需基本平衡。根据最新公布的数据来看,国内电力产量与社会用电量同步保持较快增长。

进入8月以来,35℃乃至40℃以上的高温天气在浙江、江苏、安徽、四川等地频频出现,8月15日下午,江苏省气象台发布通告称,宜兴气温升至42℃,再度刷新江苏历史最高温纪录。中央气象台8月16日继续发布高温红色预警。

高温天气进一步推高了社会用电量,8月15日,市场有消息称,为缓解电力供需紧张形势,确保四川电网安全,确保民生用电,四川省决定对部分工业电力用户实施停产措施。据川观新闻报道,针对此轮高温天气电力保供新形势,四川省经济和信息化厅、国网四川省电力公司等部门(单位)已启动三级保供电调控措施,千方百计保障民生用电。

用电量持续高增,机构指电企有望受益

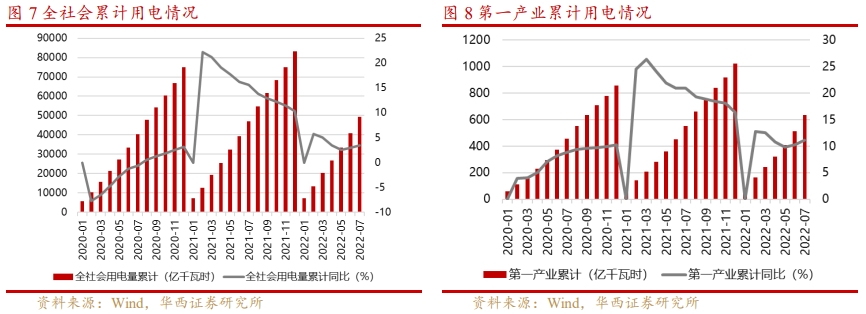

根据国家能源局数据披露,7月份,全社会用电量8324亿千瓦时,同比增长6.3%。分产业看:

- 第一产业用电量121亿千瓦时,同比增长14.3%;

- 第二产业用电量5132亿千瓦时,同比下降0.1%;

- 第三产业用电量1591亿千瓦时,同比增长11.5%;

- 城乡居民生活用电量1480亿千瓦时,同比增长26.8%。

7月,第一产业、第三产业和城乡居民生活用电量有较快增长,同比均超10%,其中受7月夏季气温逐渐攀升影响,居民制冷需求逐渐提高,空调负荷不断释放,城乡居民生活用电量同比上升26.8%,而第二产业用电量呈稳定微降状态。

1-7月,全社会用电量累计49303亿千瓦时,同比增长3.4%。分产业看:

- 第一产业用电量634亿千瓦时,同比增长11.1%;

- 第二产业用电量 32552亿千瓦时,同比增长1.1%;

- 第三产业用电量8531亿千瓦时,同比增长4.6%;

- 城乡居民生活用电量7586亿千瓦时,同比增长12.5%。

华西证券认为,全社会电力消费水平稳步提升,随着夏季用电高峰期将至,叠加国家当下的保供政策,用电量有望继续增长,发电行业有望从中受益。

电量供需偏紧、调峰压力持续增大或成为未来十年常态

第二产业用电量回落或与多地负荷紧缺、拉闸限电有关,电力供需格局持续偏紧。与6月单月用电数据相比(全社会用电同比增长4.7%,其中第一、二、三产业及城乡居民用电量分别同比增长12.4%、 0.8%、10.1%、17.7%),7月用电增速创年内新高,7月用电增速环比提升主要由第三产业和城乡居民拉动,第二产用电量增速环比回落近1个百分点。

申万宏源认为,第二产业用电增速回落与多地电力供应短缺,对部分工业企业尤其高耗能产业限电有关,并非需求回落,即便入秋后高温天气趋缓,用电需求增速恢复仍有韧性。从历史经验来看,最高气温与全社会用电量增速、最高负荷增速呈现较强相关性,预计8月用电量增速及负荷增速均有望创年内新高。

(图源:申万宏源)

申万宏源认为,从更长的时间维度来看,新型电力系统转型过程中,电量供需偏紧、调峰压力持续增大将成为我国电力行业未来十年底色。与煤电、水电、核电相比,新能源满足负荷的能力极差(极热无风、晚峰无光),短期内负荷增长仍需煤电、水电、核电等传统电源以及抽水蓄能电站支撑。但是当前我国传统电源增速严重不足,抽水蓄能建设周期极长,未来缺负荷的问题将非常棘手,错峰用电成为常态。

国信证券认为,新型电力系统中,必将大力推进电力现货市场交易,促进辅助服务发展,“新能源+辅助服务”将成为其中重要交易模式,推动储能,特别是抽水蓄能发展;政策推动煤炭和新能源优化组合,煤价限制政策有望落地,火电盈利拐点出现。

- 推荐有较大抽水蓄能和新能源规划,估值处于底部的湖北能源;

- 有抽水蓄能、化学储能资产注入预期,未来辅助服务龙头文山电力;

- 推荐现金流良好,“核电与新能源”双轮驱动中国核电;

- 推荐积极转型新能源,现金流充沛火电龙头华能国际、中国电力等;

- 有资金成本、资源优势的新能源运营龙头三峡能源;电能综合服务苏文电能。

光大证券认为,根据先前对于今年第三季度用电量增速8%的保守预测,基于7月用电量情况,8——9月对应全社会用电量15773亿千瓦时,同比增长8.38%。纵观历史演绎,认为该增速处于可实现水平,2022年第三季度电力供需紧平衡为主要基调,火电板块有望演绎量、利双增逻辑。

投资干货如下:

华能国际电力 $00902.HK :公司是中国最大的上市发电公司之一,主要业务是利用现代化的技术和设备,开发、建设和运营大型燃煤、燃气发电厂、建设和运营大型燃煤、燃气发电厂等设施,为社会提供电力、热力及综合能源服务。公司主要产品为电力及热力、港口服务、运输服务等。

华润电力:公司主要从事电厂的投资、开发及经营业务,通过火力发电、可再生能源、煤矿开采三大分部运营。可再生能源分部从事风力发电、水力发电及光伏发电以及电力销售业务。截至2022年上半年,华润电力附属电厂售电量达1528万兆瓦时,同比增加0.3%,附属风电场售电量增加12.8%,光伏电厂售电量增加27.5%。

中国电力:中国电力是国内五家最大的发电集团之一,主要业务为开发、建设、拥有、经营和管理大型发电厂。2022Q1公司新能源售电量同比增长51.6%,增速位列电力转型标的首位。

龙源电力:公司是一家主要从事电力销售业务的公司。该公司经营风力发电、火力及其他等三个分部;风力发电分部建造、管理及运营风力发电厂以及生产电力并出售予电网公司。公司2022 年6 月完成发电量54.84 亿千瓦时,同比增长22.09%;上半年公司累计完成发电量363.05 亿千瓦时,同比增长9.66%。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场