热门资讯> 正文

7月金融数据点评:社融不及预期背后的经济映射

2022-08-14 09:52

本文来自格隆汇专栏:兴证宏观王涵,作者: 段超 王笑笑 王涵

投资要点

2022年7月新增社融7561亿元,同比少增3191亿元,低于预期的1.39万亿元;社融同比增长10.7%,略低于前值10.8%;M2同比增长12%,高于前值11.4%。

社融总量低于预期,主要受私人部门拖累。7月社融不及预期主要受居民部门拖累,政府部门仍处于贡献状态,也印证我们中期策略所提示的私人部门修复仍需要时间的判断。

企业端:融资走弱,主要受前期透支+疫情干扰影响。7月,企业贷款同比少增1457亿元,其中中长期贷款、短期贷款均现同比少增;票据融资则同比多增1365亿元。企业融资在总量和结构上均有所恶化,有前期冲高有所透支的影响,也有疫情反复的拖累。

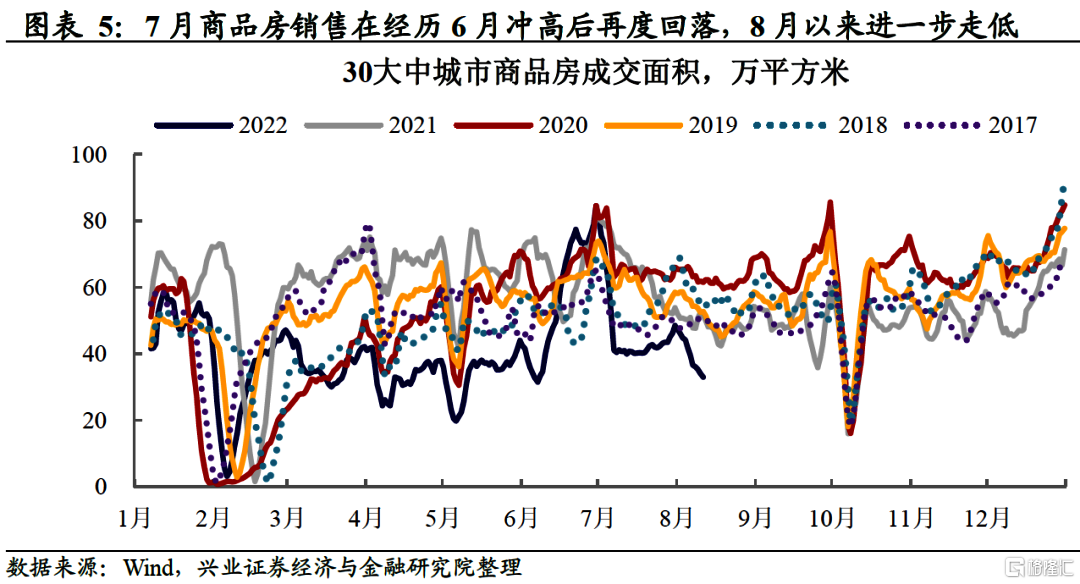

居民端:购房需求补缺口后再度走弱,拖累居民融资需求。7月,居民新增贷款1217亿元,同比少增2842亿元,其中中长期贷款少增2488亿元,是居民贷款少增的主要拖累。经历6月住房消费在疫情后的补缺口后,7月以来商品房销售再现走弱,是拖累居民融资的重要因素。

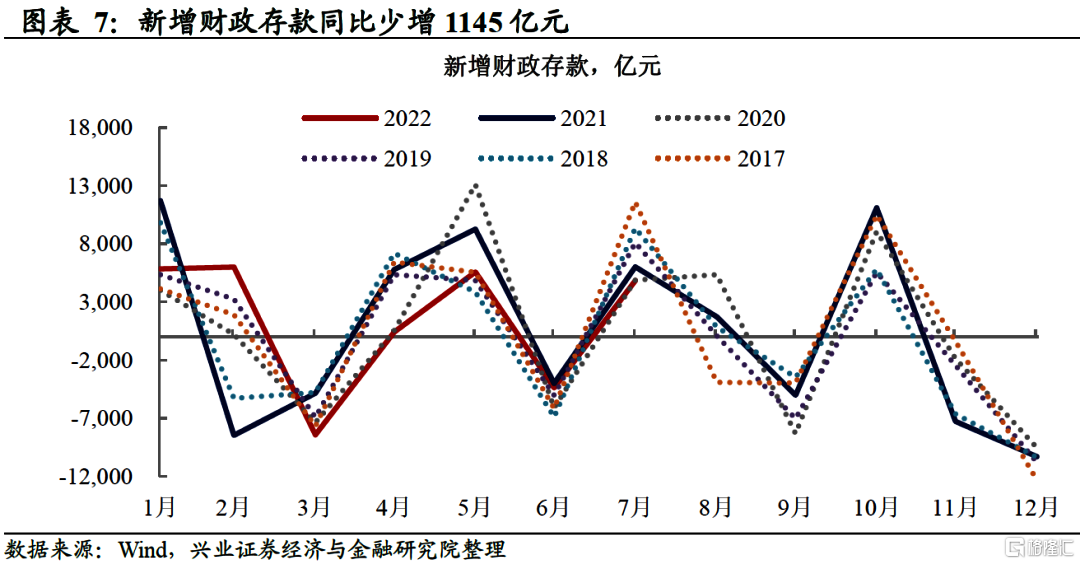

政府端:政府债券融资保持同比多增,财政发力持续。7月,新增政府债券融资同比多增2178亿元,新增财政存款同比少增1145亿元,财政发力持续。

社融不及预期背后,反映经济恢复动能尚不稳固。7月社融不及预期,有前期政策发力稳增长背景下,社融冲高、信贷有所透支的影响,同时也有季节性因素的扰动;但结合7月疫情有所反复、PMI再次跌入荣枯线以下、地产销售再现下行来看,也反映经济恢复动能尚不稳固。

往后看,经济恢复基础尚需稳固,仍需政策保持支持。往后看,我们继续强调,居民消费端、企业投资端、地产市场的恢复都需要时间,这意味巩固经济回升向好趋势,仍需要政策提供支持;在流动性环境较为宽松背景下,货币政策进入“油门暂缓、不踩刹车”阶段,短期财政政策正在落地显效阶段、并不着急加码增量,但中期看也有继续发力空间。

风险提示:疫情风险,海外政策超预期变化风险。

正文

7月社融总量低于预期,主要受私人部门拖累

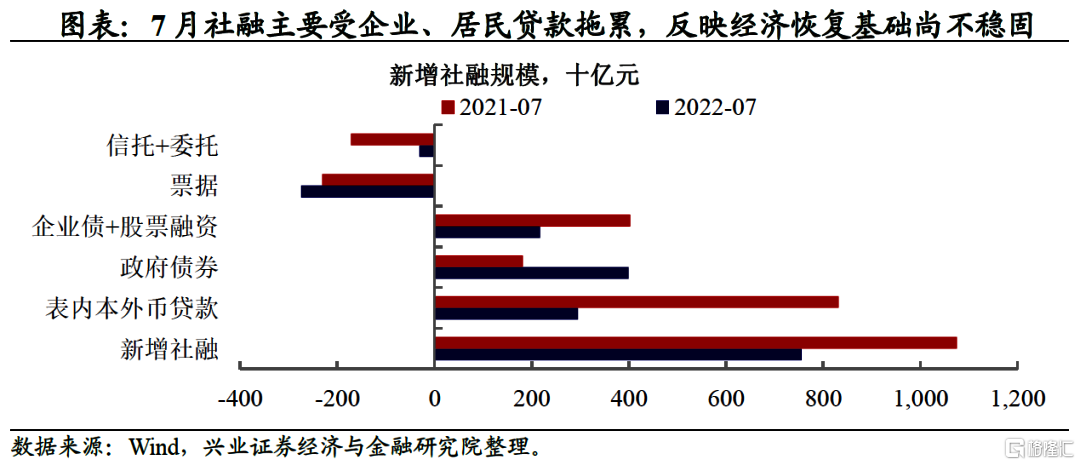

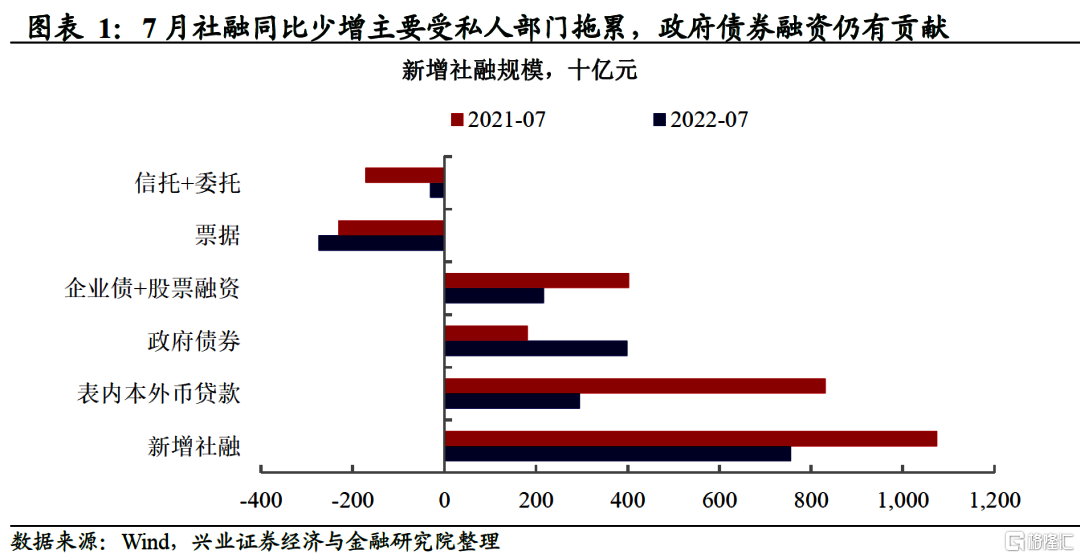

7月新增社融少增主要来自私人部门拖累,政府部门仍有贡献。2022年7月,新增社融规模7561亿元,较去年同期少增3191亿元;其中反映在本外币贷款中的企业+居民部门贷款需求拖累5362亿元,企业新增股债融资拖累1858亿元,政府部门债券融资则贡献2178亿元。社融拖累主要来自包括企业、居民在内的私人部门融资需求走弱。

社融数据低于预期反映私人部门修复仍需要时间。2022年5月以来,经济处于“疫后反弹+政策呵护”阶段,政策发力稳增长叠加疫后补缺口,反映为6月新增社融大超预期。然而我们在中期报告(详见20220627,《东边日出西边雨——2022年中国宏观中期报告》)中特别提醒,虽然疫情冲击最严重时期已经过去、经济进入修复期,但私人部门信心恢复仍需要时间。2022年货币政策执行报告也研判,国内经济恢复基础尚需稳固,消费恢复面临挑战,扩大投资存在难点堵点,这些实际上都预示着7月社融低于预期。

企业端:融资走弱,主要受前期透支+疫情干扰影响

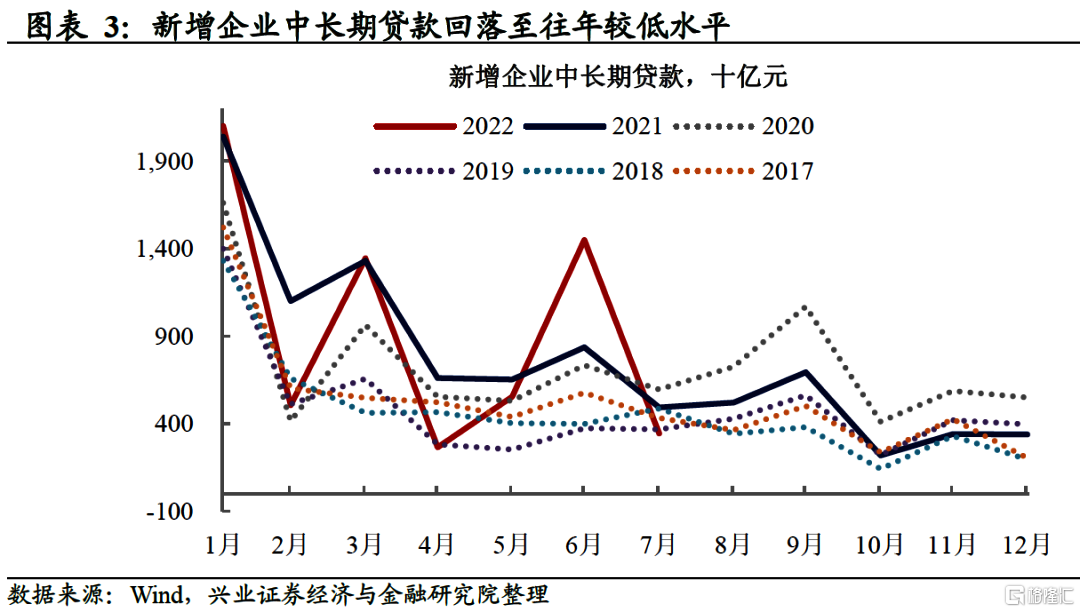

企业端:长、短期贷款均有走弱,融资结构有所恶化。7月,企业贷款同比少增1457亿元,其中中长期贷款少增1478亿元、短期贷款少增969亿元,票据融资则同比多增1365亿元。此外,企业部门债券+境内股票融资拖累1858亿元。企业端融资在总量和结构上均有所弱化。

企业融资走弱有前期信贷透支影响,也有疫情再现干扰的压力。2020年3月,信贷支持上一轮疫后经济恢复发力最大时期,企业新增贷款规模同比多增8721亿元,之后2020年4月企业新增贷款经历大幅回落。2022年6月,本轮信贷疫后经济恢复发力最大时期,企业新增贷款同比增加达到9945亿元(其中短期贷款同比多增3815亿元、长期贷款同比多增6130亿元),比上一轮力度还要大。2022年7月,企业新增贷款回落,有前期经济“爬坑冲高”过程中信贷有所透支的影响;但本轮企业融资在冲高回落中,幅度较上一轮更大,一方面可能是因为本轮信贷发力幅度更大、透支更大,回落也相对更大,一方面也有2022年7月以来疫情又有反复,企业生产、预期本就羸弱又再受扰动,额外拖累企业融资需求;票据融资的再次冲高,同比多增1365亿元,也反映企业融资需求不足。

居民端:购房需求补缺口后再度走弱,拖累融资需求

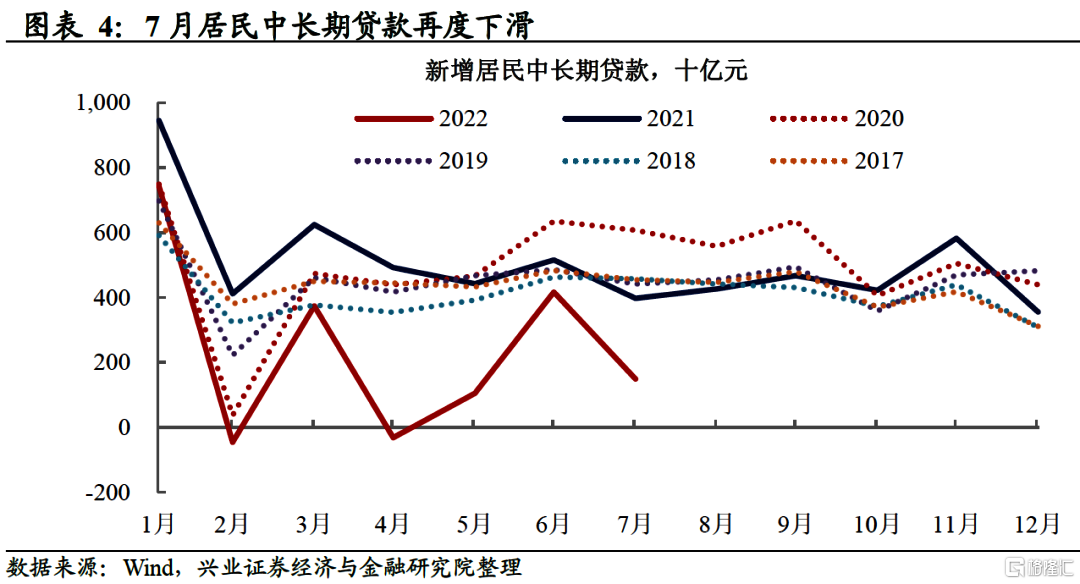

居民端:中长期贷款下滑拖累居民融资需求再度走低。7月,居民新增贷款1217亿元,同比少增2842亿元,其中中长期贷款少增2488亿元,是居民贷款少增的主要拖累,短期贷款少增354亿。

居民融资走弱主要是受购房需求拖累。今年以来,居民新增贷款持续弱于往年,主要来自于中长期贷款的拖累。居民短期贷款与消费相关,虽然2022年4月受疫情扰动居民短贷出现“砸坑”,但6月经历补缺口,7月有所走弱,但与2021年水平差异不大。居民中长期贷款与购房需求相关,从房地产销售数据看,2021年下半年以来,商品房销售持续处于较弱状态,尤其是2022年3月以来,叠加疫情冲击额外影响,房地产销售大幅弱于往年,虽然2022年6月经历冲高,但更像是前期受疫情影响而出现的需求缺口的回补,2022年7月商品房销售再度回落,尤其是2022年8月以来出现进一步下滑,拖累2022年7月居民中长贷走弱。

政府端:政府债券融资保持同比多增,财政发力持续

政府债券融资规模仍高于2021年水平,财政发力仍在继续。2022年7月,新增政府债券融资规模3998亿元,同比多增2178亿元。2022年上半年在“稳增长”背景,政策要求上半年专项债发行完毕,2022年5-6月专项债进入放量赶进度阶段;2022年7月在经历一波赶进度后,政府债券融资环比虽下滑,但同比仍处于多增状态;同时7月新增财政存款同比少增1145亿元,指向财政支出端也在持续发力。

社融不及预期背后,反映经济动能尚不稳固

7月社融不及预期,虽有前期透支影响,但也反映经济动能尚不稳固。相较于2022年6月5.17万亿元的天量新增社融,2022年7月社融数据下滑至不足万亿元,环比反差剧烈,同比也少增3191亿元,出现走弱。这其中有前期政策发力稳增长背景下,信贷有所透支的影响;也有往年6月往往都有社融冲高,7月则会出现下滑的季节性因素扰动;但更为关键的是,7月社融数据如此剧烈的波动背后,消费面临挑战、扩大投资面临难点堵点、地产销售再现下行也都是重要的拖累因素,反映经济动能尚不稳固,恢复基础尚需稳固。

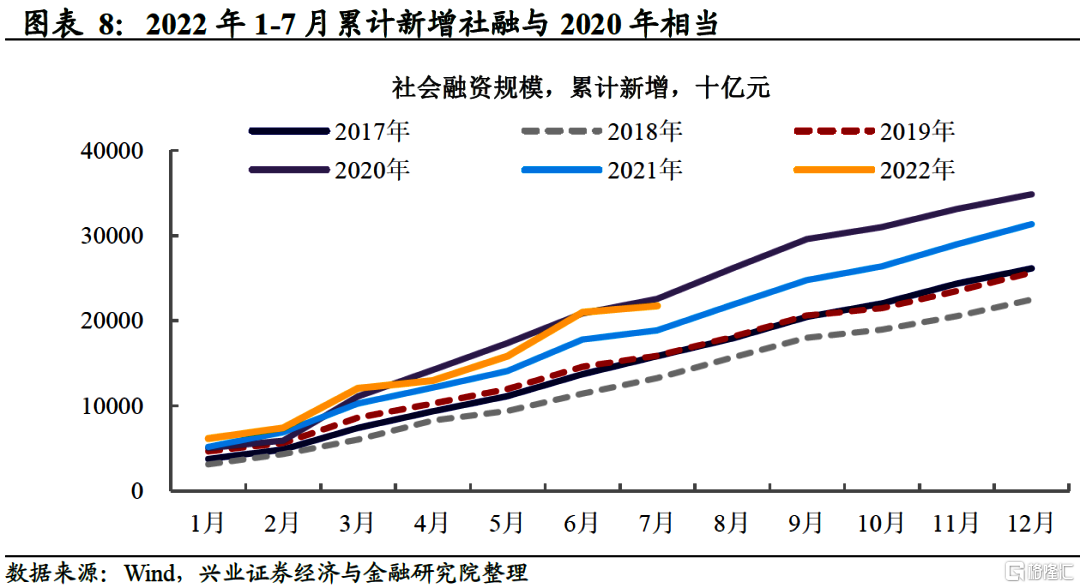

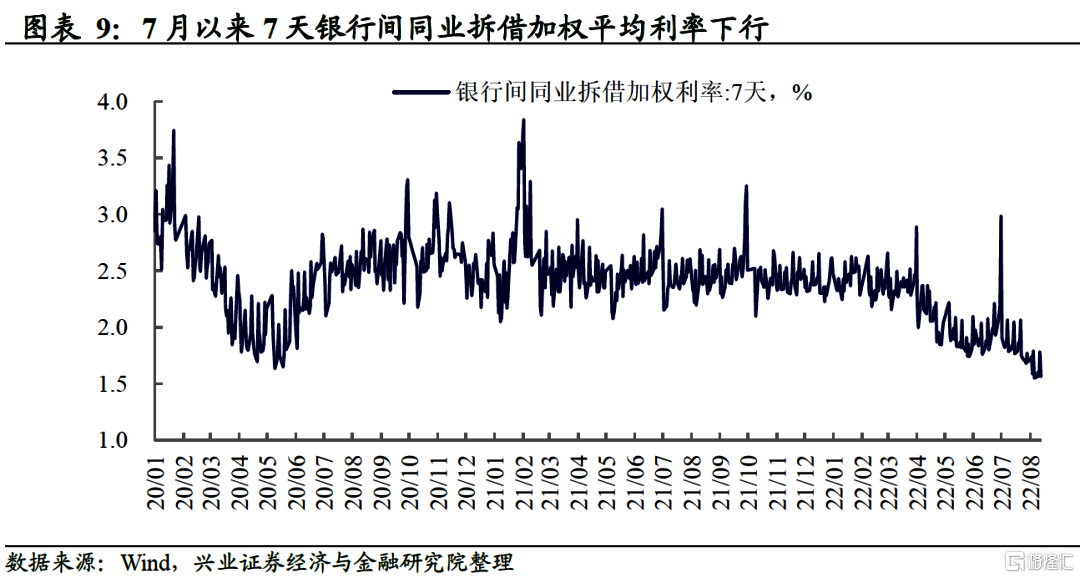

累计新增社融不弱,M2保持高增,银行间利率下行,流动性环境仍较宽松。2022年7月,新增社融在同比层面虽然少增,但2022年1-7月累计新增社融规模达21.76万亿,与2020年同期22.56万亿的规模相当;而从企业贷款角度看,2022年1-7月新增企业贷款规模已达到9.2万亿,比2020年、2021年同期水平都要高,这或许也是影响今年以来M2处于较高增速的原因。2022年7月,M2同比上涨12%,高于前值11.4%,继续走高,但与信贷走弱有所背离,或主要受7月新增人民币存款同比多增1.18万亿、以及财政存款同比少增影响,对冲了社融下行对M2增速的不利影响。此外,7月新增社融虽现较大波动,短期宽信用虽不及预期,但7天银行间同业拆借加权平均利率7月以来仍在下行,反映流动性环境仍较宽松。

往后看,经济恢复基础尚需稳固,仍需政策保持支持。当前经济处于“疫后企稳+政策呵护”阶段,7月社融数据不及预期,虽有前期天量社融、信贷有所透支的影响,但也反映经济恢复基础尚不稳固。往后看,我们继续强调,居民消费端、企业投资端、地产市场的恢复都需要时间,这意味巩固经济回升向好趋势,仍需要政策提供支持(详见20220627,《东边日出西边雨——2022年中国宏观中期报告》);在流动性环境较为宽松背景下,货币政策进入“油门暂缓、不踩刹车”阶段;短期财政政策正在落地显效阶段、并不着急加码增量,但中期看也有继续发力空间。

风险提示:疫情风险,海外政策超预期变化风险。

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场