热门资讯> 正文

多位策略师宣告:做空日元已无利可图

2022-08-08 13:36

金十数据8月8日讯,越来越多的策略师表示,作为2022年最热门的宏观交易之一,做空日元的高光时刻已成为过去。

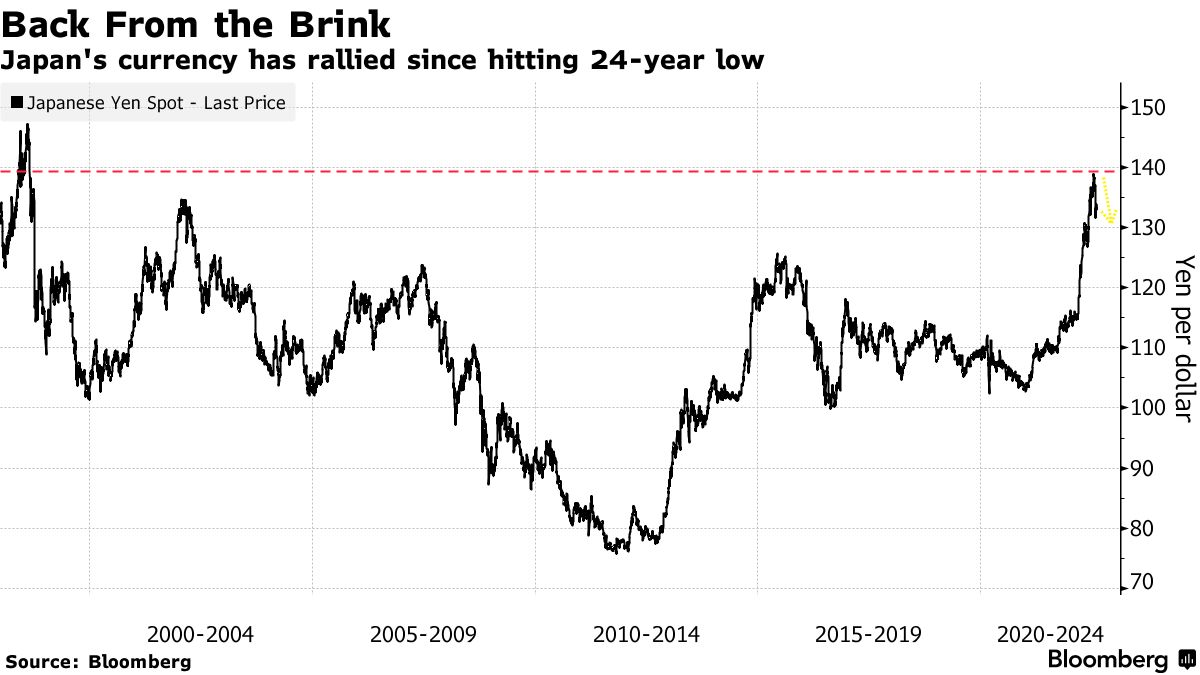

眼下,做空日元的三个关键支柱(美日利差扩大、油价飙升和日元“避风港”地位的丧失)正在一一崩溃:市场对美国经济衰退的担忧限制了美债收益率的上限,重挫了原油价格,投资者也正在重回传统安全资产的怀抱。正因如此,2022年7月中旬较2020年3月的低点飙升38%的美元兑日元已经回落。

澳大利亚国民银行(National Australia Bank Ltd.)策略师Rodrigo Catril表示:

“据我所知,今年做空日元的大趋势已经结束。美元兑日元的高峰可能已经出现。”

不仅Catril,目前荷兰合作银行(Rabobank)和日本大和资本(Daiwa Securities Group Inc.)等机构也都预测日元的跌势将放缓。

日元是今年10国集团成员国货币中表现最差的。根据彭博汇编的数据,策略师预计,到2023年第一季度,美元兑日元的平均水平将回落至130,这与此前“在7月中旬,美元兑日元将达到140甚至更高水平”的悲观看法形成鲜明对比。

日元走出有可能成为有史以来最严重的贬值期,将是日企、日本消费者和日本政界人士喜闻乐见的。日元贬值导致的进口成本上升正在拖累疫情后的日本经济复苏。日元的反弹将证明日本央行行长黑田东彦坚定的鸽派立场是正确的,并对那些很晚才入场做空日元的对冲基金构成压力。

美债收益率到天花板了?

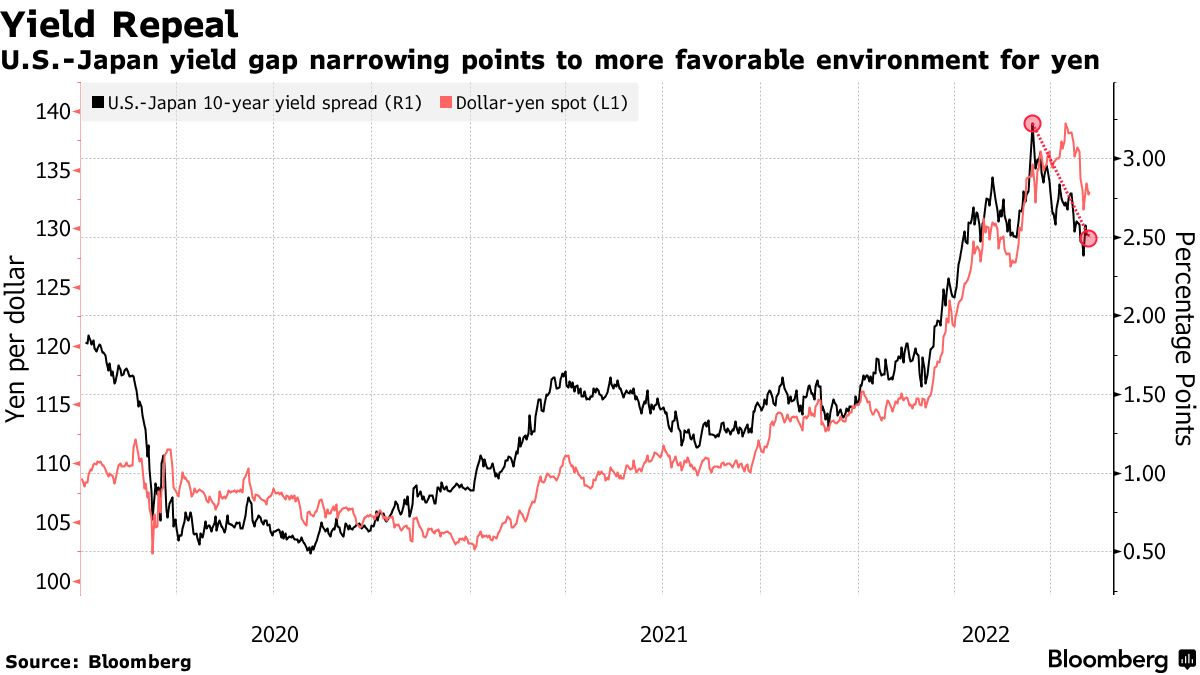

或许对急跌的日元而言,最有效的刹车,是美债收益率的止涨回落。

日元汇率与美债的走势密切相关。在美联储大幅加息下,日本央行仍将利率维持在最低水平,这对日本资产的相对吸引力构成压力。现在,随着交易员调整对美联储峰值利率的预测,并因担心美国经济放缓而重新考虑美债资产配置,美国国债收益率已从高位回落。

大和资本驻东京的高级外汇策略师石木由纪夫表示:

“由于已被市场消化,美日央行的货币政策分歧将不再是日元持续走软的一个因素。日元卖盘似乎已经见顶。”

基准美债收益率已从今年6月的峰值下跌超过60个基点,上周收于2.83%。而美元兑日元已从顶峰跌落超过3%,至135左右。

荷兰合作银行驻伦敦策略师Jane Foley表示:

“我预计未来几个月,美元兑日元将低至130关口。”

能源压力有所缓解

日本是石油净进口国。今年早些时候,日本深受布伦特原油期货飙升至140美元/桶的伤害。然而现在,由于油价已经跌破100美元大关,高油价对日本进口成本的破坏性影响也有所缓解。

彭博经济研究院首席经济学家Yuki Masujima预计,受益于大宗价格下降,日本的贸易逆差将在今年7月收窄,而进口成本增速也将放缓。

Catril表示:

“能源价格对日本贸易的冲击正在缓解,尤其是从油价来看。虽然天然气价格飙升和10年期美债收益率急涨将是值得关注的重要风险,但在美元兑日元跌至130关口前,日元应该在当前水平附近交投。”

“避风港”地位回归

此外,日元的“避风港”地位有失而复得的迹象。

8月1日,当市场得知美国众议院议长佩洛西将窜访台湾时,台海危机的一触即发使得日元上涨了1.3%。而由于市场对全球经济衰退的担忧加深,在过去三周,日元已涨超4%。

法国农业信贷银行(Credit Agricole CIB)驻香港的高级外汇策略师David Forrester表示:

“日元似乎重新找回了其避险地位。弱于预期的美国经济数据抑制了美联储加息的押注,这打压了美元的吸血能力,并让日元重新确立其‘避风港’的地位。”

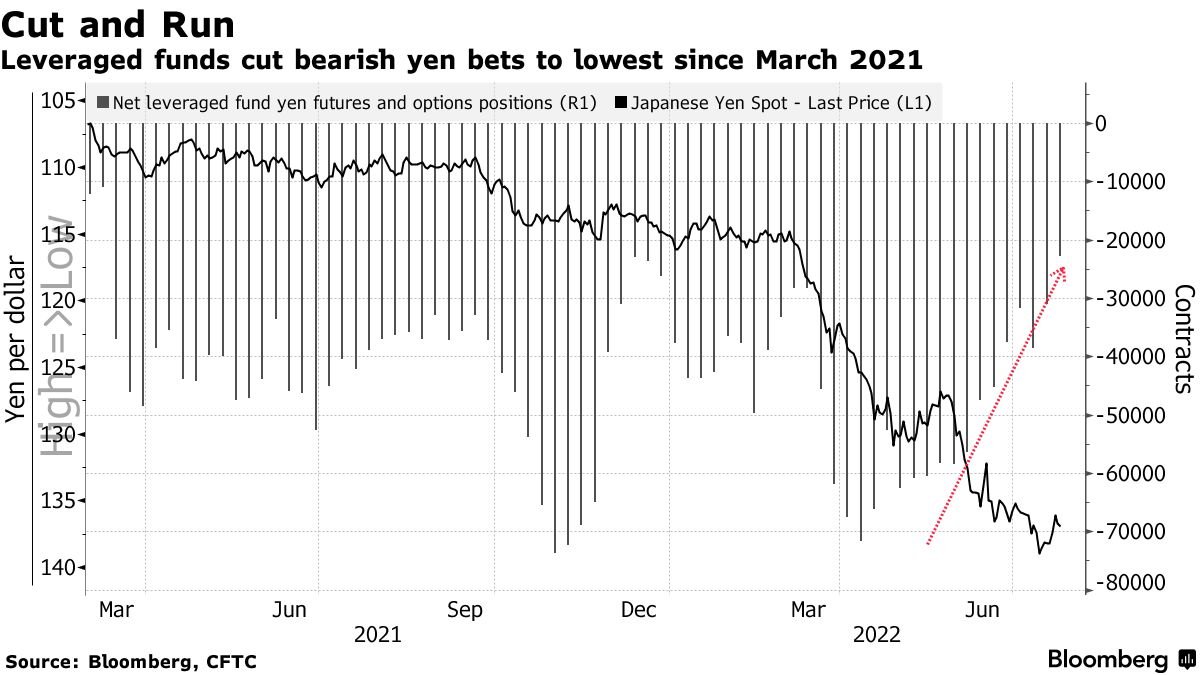

对冲基金似乎在用脚投票。CFTC(美国商品期货交易委员会)最近的数据显示,杠杆投资者已将其对日元的净空头头寸降至自2021年3月以来的最低水平。

疑虑犹存

可以肯定的是,并不是每个人都认为日元“大空头”时代已经结束。

市场对美联储长期货币政策的鸽派预期,似乎与美联储自身的鹰派步调不一致。上周五强于预期的美国就业数据推动美债收益率走高,同时也提醒日元交易者:来自美债的压力尚未完全缓解。

虽然高盛集团(Goldman Sachs Group Inc.)认为从长期来看,日元将升值;但策略师伊莎贝拉•罗森伯格(Isabella Rosenberg)在一份报告中写道,由于日本央行在黑田东彦任内坚持其收益率曲线控制(YCC)政策,日元可能会面临进一步贬值的压力。

包括瑞穗证券公司(Mizuho Securities Co.)山本雅文在内的其他人表示地缘政治风险并向不一定为日元带来避险买盘,尤其是箭在弦上的中美冲突。

山本雅文说:

“如果地缘紧张局势严重升级,日元的抛售就会加剧。料避险情绪不会单向流入日元助推日元升值。”

但这并不能劝服像Foley这样的策略师们。他们认为,只有当美联储的政策制定者变得更加鹰派时,日元才会再度大幅贬值。

Foley说:

“除非美债收益率再度大幅拉升,否则美元兑日元基本不可能有机会站上140关口。”

推荐文章

千亿资金需求下 OpenAI本周在ChatGPT上线广告

华盛早报 | 美股、金银全线暴跌,纳指跌超2%!韩国人再度扫货中国股票,大举买入MINIMAX、澜起科技;节前央行1万亿元买断式逆回购来了

美国联邦贸易委员会:苹果新闻偏袒左翼媒体、打压保守派内容

美股机会日报 | 就业数据转弱!美国至2月7日当周初请失业金人数超预期;存储概念股盘前齐升,闪迪大涨超7%

要点速递!《跑赢美股》春节特别直播核心观点总结

道指“一枝独秀”连创新高!特朗普喊话还能翻倍,轮动行情下如何平稳“上车”价值股ETF?

华盛早报 | 非农数据大超预期!首次降息或延至7月;AI恐慌交易蔓延至房地产服务板块, CBRE暴跌12%;智谱发布新模型

美股机会日报 | 经济数据强劲!美国1月非农就业大超预期,纳指期货涨至0.6%;AI应用股业绩超预期,Shopify涨超10%