热门资讯> 正文

强劲的非农,美联储年内加息至4%的底气?

2022-08-06 17:05

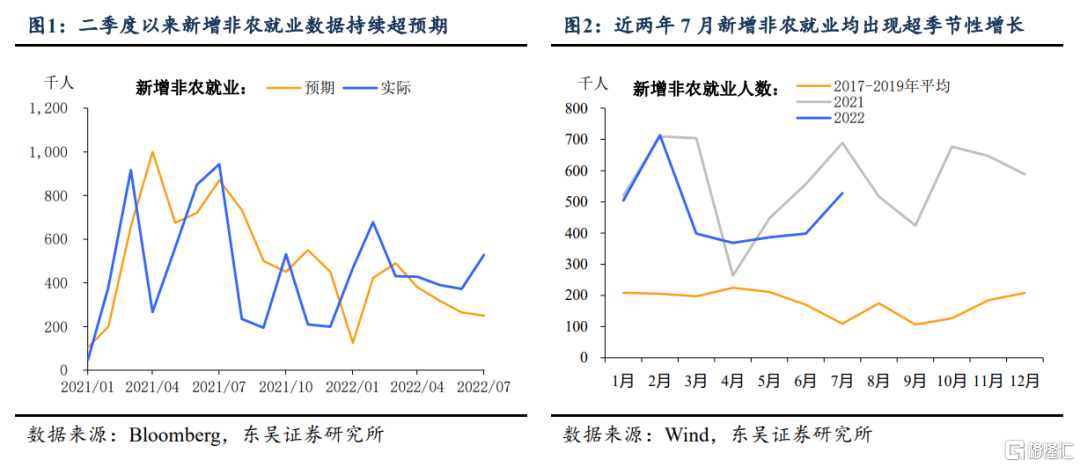

新增非农就业数据自4月以来持续超预期,7月更超出预期的两倍,达52.8万人。失业率下滑0.1个百分点至3.5%。另外,平均时薪依然保持着5.2%的高增速。强劲的劳动力市场预示着通胀上行压力仍未消除,我们认为7、8月美国通胀仍可能超市场预期,美联储年内加息的终点不是“众望所归”的3.5%而是4%。

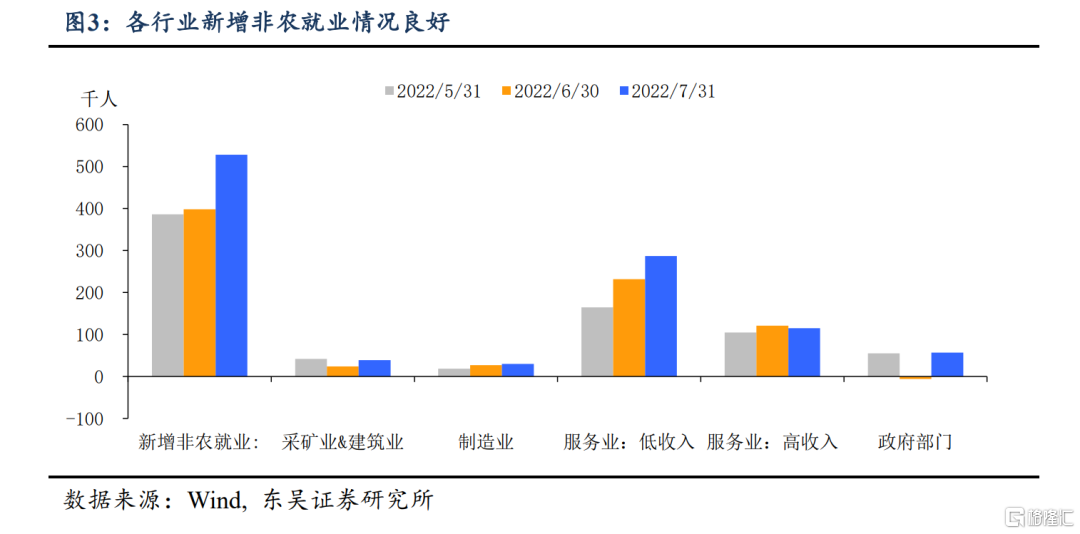

新增非农就业自4季度以来持续超预期,本月更是出现了超季节性增长,美国劳动力市场有较强韧性。具体来看,除高收入服务业新增就业人数较上月稍有回落外,低收入服务业、制造业、政府部门、采矿和建筑业的新增就业人数均有回升。

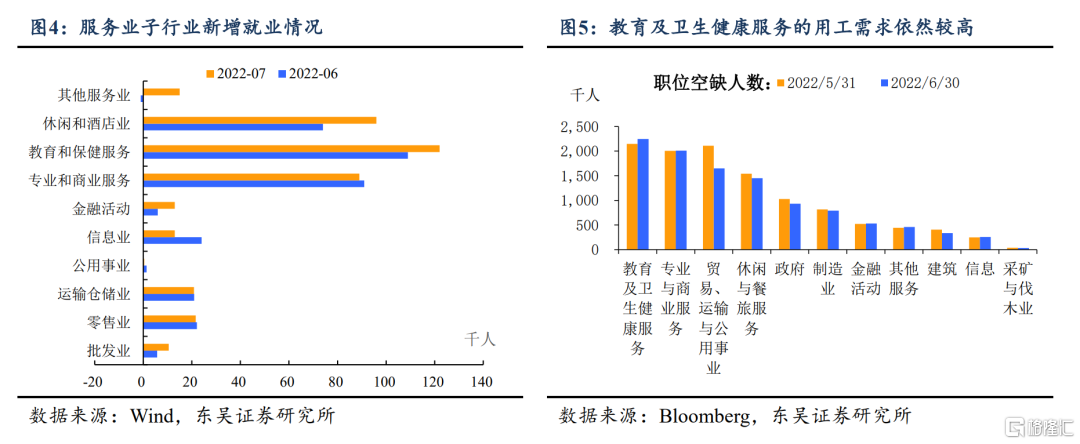

其中,低收入服务新增就业达28.6万人,为本月最高,教育和保健服务、休闲和酒店业的新增就业增长是该类就业上升的主要因素。从职位空缺数据来看,目前教育及卫生服务依然是职位空缺最多的行业,预计还将对非农就业形成支撑。

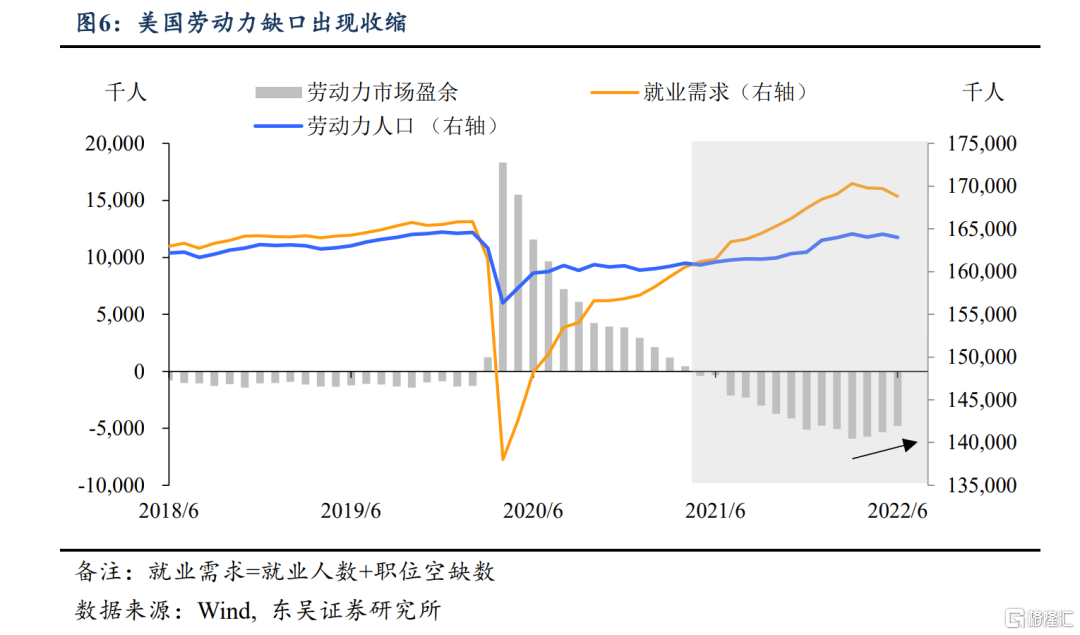

二季度以来供需缺口有所收敛但仍处高位,6月最新数据显示已基本回到今年1月水平。6月美国职位空缺数环比减少60.5万人至1069.8万人。根据美国就业人数与职位空缺数计算,7月就业需求小幅回落至16898.8万人,较年初上升53.1万人。二季度美国就业需求已出现下降,劳动力供需缺口有所收窄,劳动力市场拐点似乎已经出现。但以绝对数值来看依然在历史高位水平。据我们的计算,目前美国劳动力市场的供需缺口在500万人左右。

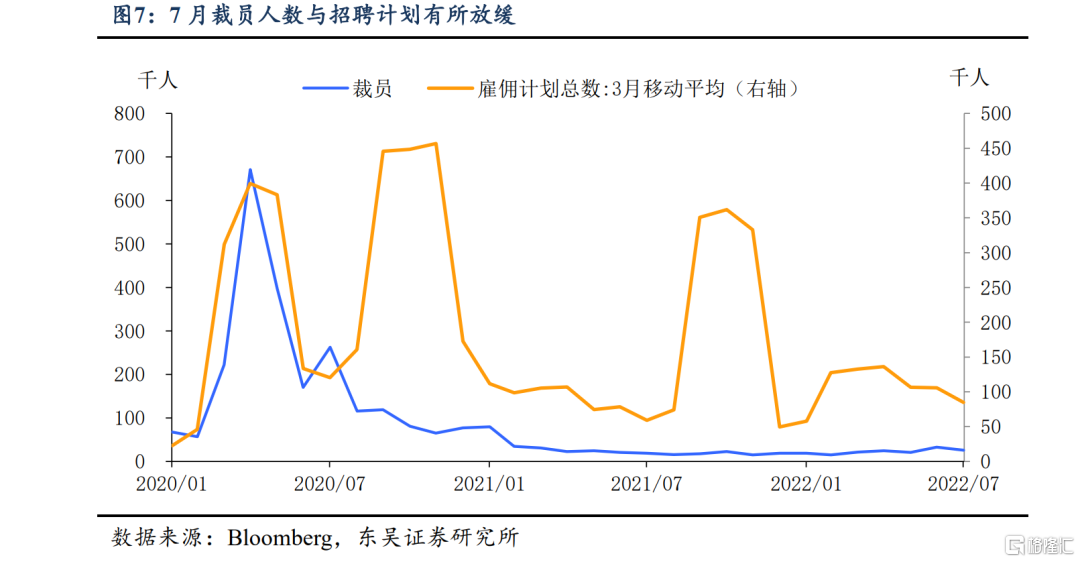

今年企业裁员计划较往年大幅缩减,7月裁员人数较6月有所下滑,招聘计划有所放缓。美国7月裁员人数较6月环比减少20.6%至2.5万人。总体来看,2022年的累计裁员人数为1993年以来的最低水平,同比下降 31.3%。

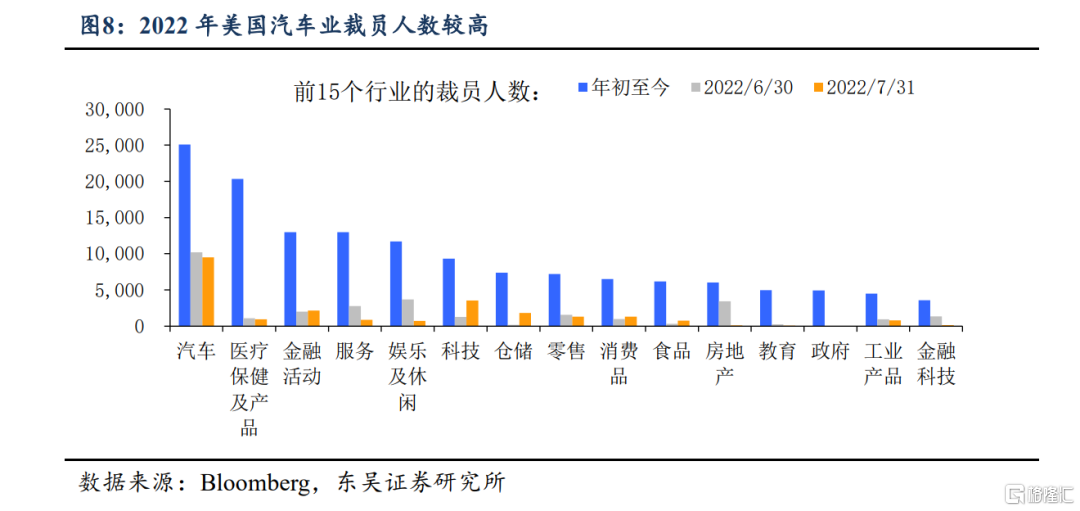

调查数据显示汽车行业是今年裁员人数最高的行业,其次则是医疗和金融活动行业。裁员的前5大原因分别是成本、倒闭、市场环境、拒绝接种疫苗和需求下滑因素,前3项可解释55%的裁员原因。另一方面,企业招聘计划在年内的数次大幅增长后,终于出现放缓。7月招聘计划降至2.5万人,是自2021年11月以来的最低水平。

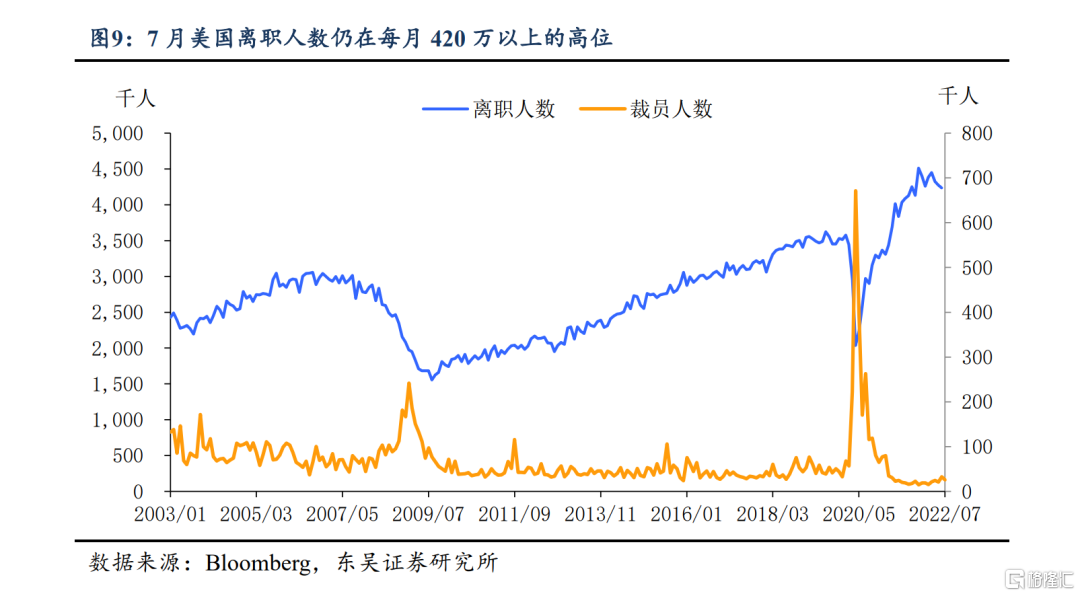

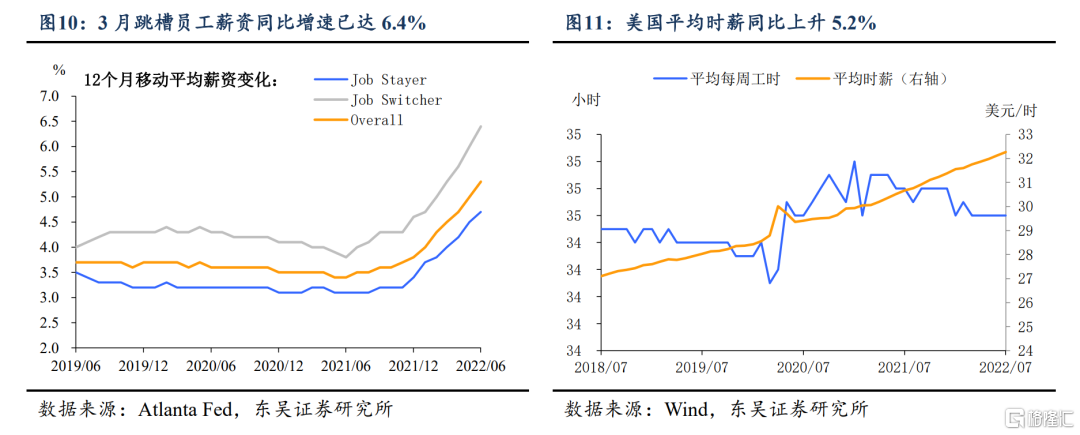

目前薪资上涨趋势未见明显缓解,平均时薪增速依然在5.2%的高位,而跳槽员工薪资增速已达6.4%,远远超出美联储2%的通胀目标水平。我们认为年内核心通胀回落至4%的可能性较低,美联储有加息至4%的可能。目前供需缺口依然较大,7月的平均时薪继续上升至32.27美元/小时。由于疫情后的就业回暖落后于产出,尽管生产放缓,但就业还需要一段时间的追赶。目前美国劳动力市场机会依然较多,近期离职人数仍在每月420万以上的高位,跳槽员工的薪资同比增速继续上升至6.4%。我们认为薪资的高增长将继续推升物价上行压力,通胀很难在年内回落至4%。

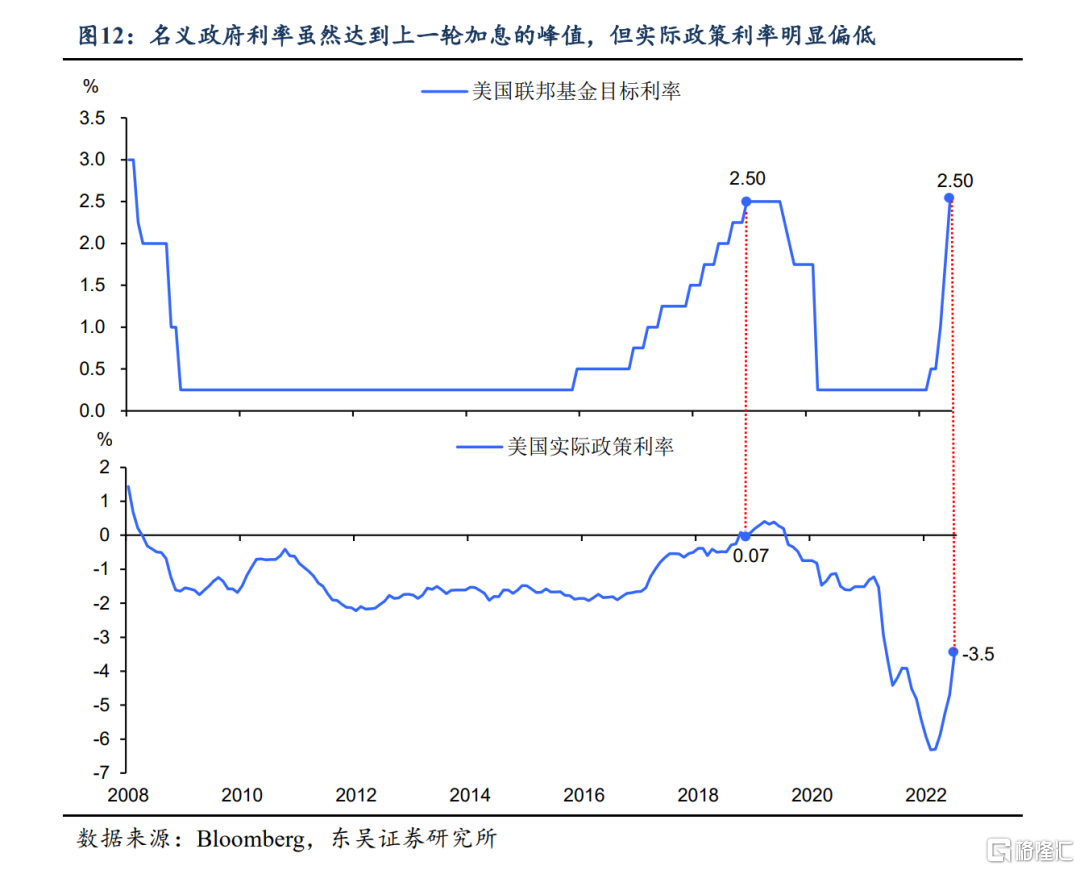

参考上一轮加息的情况,我们认为只有当实际的政策利率接近零时,美联储这轮加息才会收手,美联储仍需加息至少150bp,才能将实际政策利率引导至零。7月加息75bp后,实际政策利率仍然比上一轮加息周期的峰值低360bp。由于美联储本轮加息致力于尽快提高实际政策利率,参考当前中性利率的估计(0.3%)和上一轮加息周期的经验,我们认为只有当实际政策利率回归到零附近时,本轮加息周期才会结束。因此我们认为美联储年内有加息至4%的可能。

风险提示:美联储货币政策超预期,新冠疫情扩散超预期

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场