热门资讯> 正文

美股如何定价美联储政策转向?

2022-08-06 17:04

本文来自:艾熊峰策略随笔 作者:艾熊峰/许越等

主要观点:

一、美联储政策由紧转松往往发生在经济持续下行一段时间后

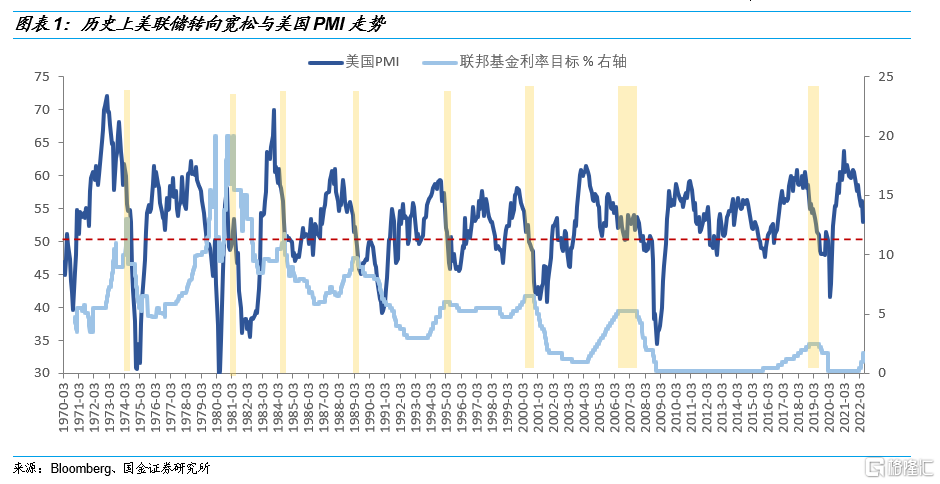

以PMI作为美国经济景气变化指标,从美联储历史上由紧转松的时间节点来看,大多发生在PMI指标见顶之后3-8月。

1)2000年以前美联储加息动因主要以抗通胀为主,降息则是应对衰退。无论是70年代和80年代初的两次石油危机,还是1984年、1989年及1995年,PMI指数位于荣枯线左右的时点是美联储政策转向主要时间节点;2)2000年后,抑制泡沫成为美联储货币政策重要考虑,比如2000年应对科网泡沫,2006年应对房地产泡沫。但从PMI指标来看,美联储政策由紧转松同样发生在PMI持续下行一段时间后,但转向时点基本都在PMI荣枯线上方,也就是政策转向的时间节点较此前有所前置。

二、美联储历次加息,主要动因是遏制通胀。历次降息主要为了防止经济衰退

1)对于加息来说,2000年以前通胀是加息与否的核心指标,2000年以后,将股票市场和房地产市场也纳入加息决策的指标中。其中70、80年代,在石油危机等供给冲击下,滞涨局面出现,加息成为应对通胀的首要武器。2000年后,科网泡沫和房地产泡沫带来的经济虚假繁荣和需求过热,是促使美联储加息的重要因素。2016年加息则是货币政策正常化的一环;

2)对于降息来说,历次美联储降息的目的都是预防或者减缓经济衰退,稳定增长和就业。

三、美联储政策转向前后美股如何演绎?

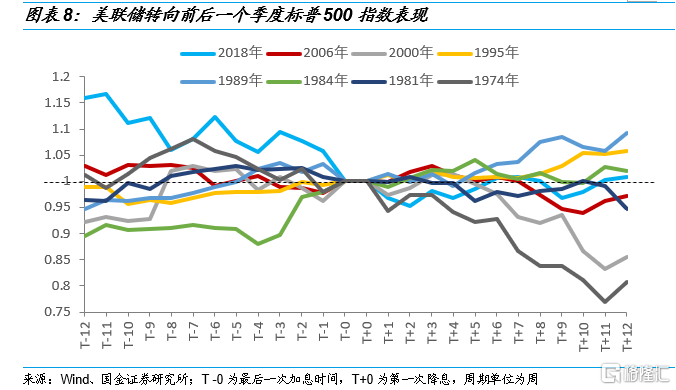

回顾历史上美联储政策由紧转松前后的美股市场表现:1)在美联储政策转向前一个季度,也就是在加息周期尾声,标普500指数整体呈现震荡行情;2)而在政策转向后一个季度,也就是在降息周期的早期,标普500指数呈现明显的分化行情。具体来说,1974年、1981年、2000年2006年美联储政策转松后一个季度,美股经历了明显的调整。1984年、1989年、1995年和2018年美联储政策转松后一个季度,美股表现并不差,整体保持上涨趋势。

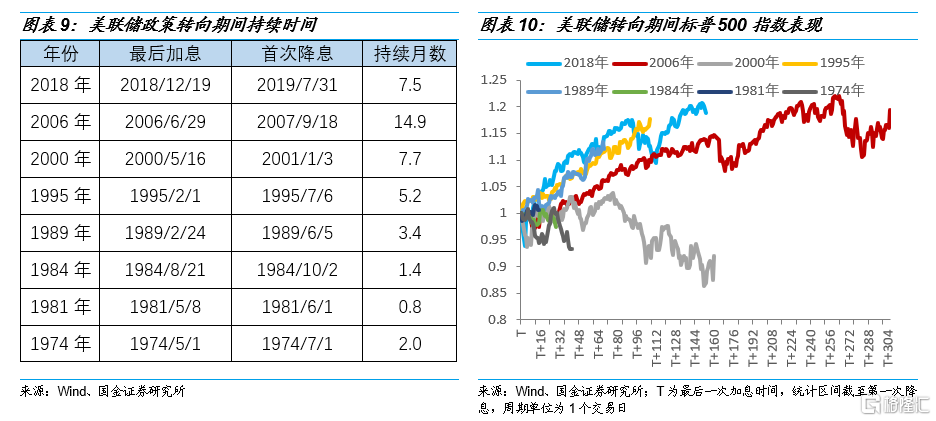

美联储政策转向期间,也就是最后一次加息到第一次降息这段时间内,美股如何表现?首先,不同阶段持续的时间有所不同,其中持续时间最长的是2006年,持续了近15个月。持续时间最短的是1981年,只持续了不到1个月时间;其次,从美股的市场表现来看,除了1974年石油危机和2000年科网泡沫破灭阶段,其他几次美联储在政策转向期间,股票市场表现并不差。

四、什么因素造成美联储政策转松后股票市场走势分化?经济下行冲击大小

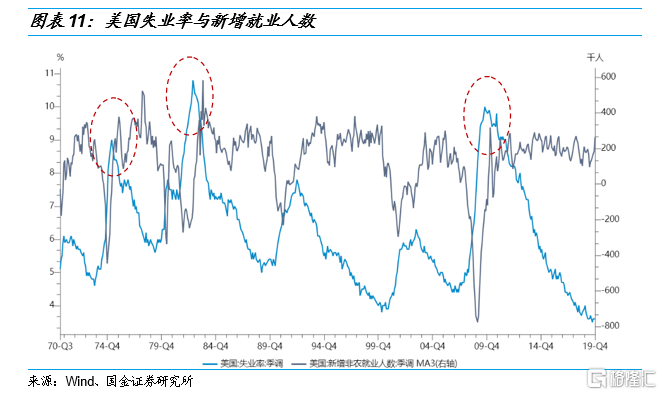

经济深度下行,股票市场压力较大。从失业率和新增非农就业人数来看经济下行的冲击大小,1974年和1981年两次石油危机后、以及2007年次贷危机后,美国经历了二战后最大的就业压力,失业率都攀升到9%以上。在经济深度衰退背景之下,股票市场在美联储政策由紧转松后仍表现相对弱势。但在美联储政策转向期间,由于市场对未来经济衰退幅度预期并不明确,这个阶段基本面的明确冲击并未发生,因此美联储转向期间股票市场表现普遍都不差。

经济温和下行,股票市场表现不差。如果去分析1984年、1989年、1995年以及2019年的美国就业压力,尽管部分时间失业率也有明显回升,但显然并没有石油危机和次贷危机阶段那样严重。换而言之,经济冲击相对不大,基本面影响相对有限的基础上,股票市场在美联储政策由紧转松后表现并不差。当然,需要指出的是,尽管2000年科网泡沫破灭后美国经济衰退冲击并不严重,但是由于股市泡沫破灭影响,美股表现相对较差。

风险提示:经济复苏不及预期、宏观流动性收缩风险、海外黑天鹅事件

正文:

一、美联储政策由紧转松往往发生在经济持续下行一段时间后

历史上美联储政策往往在经济指标持续下行一段时间内开始转向。以PMI作为美国经济景气变化指标,从美联储历史上由紧转松的时间节点来看,大多发生在PMI指标见顶之后3-8月。

2000年以前美联储加息动因主要以抗通胀为主,降息则是应对衰退。无论是70年代和80年代初的两次石油危机,还是1984年、1989年及1995年,PMI指数位于荣枯线左右的时点是美联储政策转向主要时间节点;

2000年后,抑制泡沫成为美联储货币政策重要考虑,比如2000年应对科网泡沫,2006年应对房地产泡沫。但从PMI指标来看,美联储政策由紧转松同样发生在PMI持续下行一段时间后,但转向时点基本都在PMI荣枯线上方,也就是政策转向的时间节点较此前有所前置。

二、历史复盘:美联储政策如何从紧缩过渡到宽松

美联储历次加息,主要动因是遏制通胀。美联储历次降息,主要动因是为了防止经济衰退,稳定经济增长。1)对于加息来说,2000年以前通胀是加息与否的核心指标,2000年以后,将股票市场和房地产市场也纳入加息决策的指标中。其中70、80年代,在石油危机等供给冲击下,滞涨局面出现,加息成为应对通胀的首要武器。2000年后,科网泡沫和房地产泡沫带来的经济虚假繁荣和需求过热,是促使美联储加息的重要因素。2016年加息则是货币政策正常化的一环;2)对于降息来说,历次美联储降息的目的都是预防或者减缓经济衰退,稳定增长和就业。

2.1 加息抑制通胀,降息应对衰退

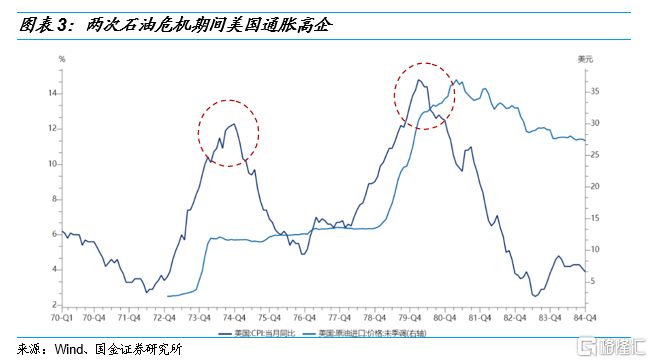

(1)70年代两次石油危机期间

1973-1974年和1979-1980年两次石油危机期间,美联储政策基本都以抗通胀为主,但期间货币政策变化较快,加息和降息轮换较快。具体来说:

1)第一次石油危机期间美联储自1973年初持续加息,尽管中途政策取向有所反复,但1974年5月后,随着油价阶段性见顶,与此同时美国经济面临下行风险,美联储政策逐步转向宽松。

2)第二次石油危机期间,1979年美联储主席沃克尔上任后不仅持续提高利率打压通胀,而且收紧货币供应量增长,尽管中途政策也出现了明显的轮换(1980年3月-8月短暂转为相对宽松政策),但最终强硬的货币政策达到了打压通胀的目标,但也导致1981-1982年美国陷入明显经济衰退。

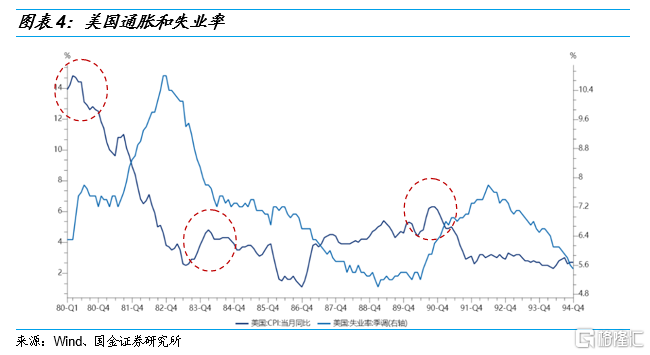

(2)1983年3月到1986年8月

1983年3月到1984年8月,美联储将期间持续加息13次,共加息275基点。美联储加息主要是为了遏制通货膨胀率的持续上行。沃克尔作为经历过滞涨时期的美联储主席,对于通货膨胀十分警惕,此时CPI已经长期稳定在3%的水平,为了防范通胀失控,果断加息以遏制通胀的继续上行。

1984年9月到1986年8月,美联储将联邦开始逐步降息。下调利率的主要原因是失业率居高不下,经济有步入衰退的可能。

(3)1988年2月到1992年9月

1988年2月到1989年5月,美联储持续加息的主要原因是预防经济过热。从通货膨胀率来看,通胀从1987年1月份的1.5%快速上行,在1987年年末,通胀率达到4.4%。为了预防经济过热,美联储于1988年2月启动加息周期。

1989年5月到1992年9月,美联储开启23次降息。此轮降息主要是因为通胀上升、经济过热的势头已经被遏制,同时失业率自1989年2月的5.2%上升到1992年6月份的7.8%。为了不引发经济衰退,美联储开始了降息周期。

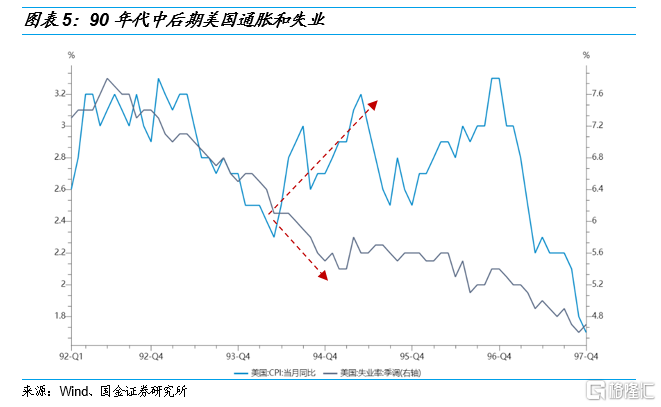

(4)1994年2月到1996年1月

1994 年2月美联储提前加息主要是防止经济过热出现通胀大幅上行风险。1994 年2月到1995年2月,一年时间内美联储加息7次,目标利率从3.25%一直提升至6%。随着1995年下半年经济降温和通胀压力放缓,美联储开启降息阶段,分别于1995年7月和1996年1月降息两次。得益于美联储灵活的货币政策操作,美国经济在1995-1996年实现软着陆。

2.2 加息抑制泡沫,降息应对衰退

(1) 1999年6月到2003年5月

1999年6月到2000年5月,美联储加息主要延续了此前美联储因为亚洲金融危机的爆发而暂停的加息周期,并且相关的经济指标也已经达到美联储加息的基准。同时,此轮加息还具有抑制互联网泡沫的政策含义。2000年时任美联储主席格林斯潘明确提出科网股票的估值达到了脆弱的水平。

2000年5月到2003年6月,美联储转向降息主要是为了应对互联网泡沫破灭以及911事件冲击带来的经济衰退的危机。

(2) 2004年6月到2008年12月

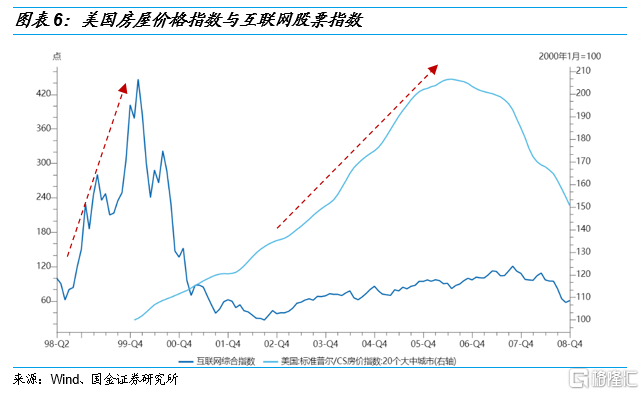

2004年6月到2006年6月,美联储将基准利率从1%逐步上调到5.25%。美国房屋价格指数在2000-2006年间翻了一倍,房地产市场出现明显过热迹象。为了抑制过热的房地产市场,美联储在此期间总计加息17次,累计加息425个基点。

随着2007年次贷危机的爆发,美联储在2007年9月正式转向宽松。此时,房地产泡沫破裂,全球金融危机爆发,美国经济进入深度衰退。

2.3货币正常化加息,降息应对经济下行

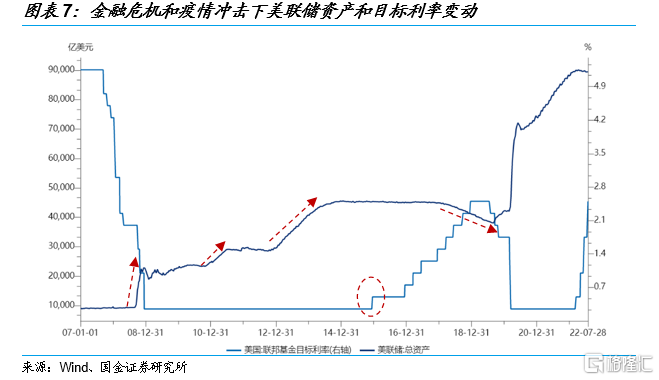

2015年12月到2018年12月,美联储开启货币政策正常化周期。此时,美国逐渐走出全球金融危机,经济逐步恢复,就业人数不断增加,美国经济内生动力不断增强。期间累计加息9次,共加息225个基点,并逐步退出了量化宽松。

2019年三、四季度,美国经济下行压力日益显现,美国制造业PMI指数和非农就业数据持续回落,为了应对经济下行压力,美联储在2019年8月正式转向宽松,开始进入降息周期。此后随着疫情的爆发,美联储再度实行量化宽松等非常规货币政策。

三、美联储政策转向前后美股如何演绎

3.1 美股在美联储政策转向前后如何演绎?

回顾前文提到的八次美联储政策由紧转松前后的美股市场表现:1)在美联储政策转向前一个季度,也就是在加息周期尾声,标普500指数整体呈现震荡行情;2)而在政策转向后一个季度,也就是在降息周期的早期,标普500指数呈现明显的分化行情。具体来说,1974年、1981年、2000年2006年美联储政策转松后一个季度,美股经历了明显的调整。1984年、1989年、1995年和2018年美联储政策转松后一个季度,美股表现并不差,整体保持上涨趋势。

什么是造成美联储政策转松后股票市场走势分化的主要原因?其中的关键因素是降息周期早期市场对美国经济基本面下行幅度预期的高低。首先,正如前文所述,美联储降息的主要目的是应对衰退,稳定增长和就业。也就是说在降息周期的早期,基本面市场预期往往相对较弱;其次,如果后续基本面大幅走弱,尽管美联储开启降息周期,但市场对基本面下行的深度和持续的时间都相对更为悲观,此时基本面大幅下行是拖累股票行情的主要因素。本文下一小节将对这个问题进行详细展开。

3.2 美联储政策转向期间,美股走势如何?

美联储政策转向期间,也就是最后一次加息到第一次降息这段时间内,美股如何表现?首先,不同阶段持续的时间有所不同,其中持续时间最长的是2006年,持续了近15个月。持续时间最短的是1981年,只持续了不到1个月时间;其次,从美股的市场表现来看:1)1989年、1995年、2006年和2018年美联储转向期间标普500指数表现较好,呈波动上升趋势;2)1974和2000年年美联储转向期间市场压力较大,标普500指数波动下降;3)1981年和1984年美联储转向期相对较短,无明显趋势。总结起来,除了1974年石油危机和2000年科网泡沫破灭阶段,其他几次美联储在政策转向期间,股票市场表现并不差。

3.3 经济下行冲击大小是后续市场走势的核心矛盾

经济深度下行,股票市场压力较大。从失业率和新增非农就业人数来看经济下行的冲击大小,1974年和1981年两次石油危机后、以及2007年次贷危机后,美国经历了二战后最大的就业压力,失业率都攀升到9%以上。在经济深度衰退背景之下,股票市场在美联储政策由紧转松后仍表现相对弱势。但在美联储政策转向期间,由于市场对未来经济衰退幅度预期并不明确,这个阶段基本面的明确冲击并未发生,因此美联储转向期间股票市场表现普遍都不差。

经济温和下行,股票市场表现不差。如果去分析1984年、1989年、1995年以及2019年的美国就业压力,尽管部分时间失业率也有明显回升,但显然并没有石油危机和次贷危机阶段那样严重。换而言之,经济冲击相对不大,基本面影响相对有限的基础上,股票市场在美联储政策由紧转松后表现并不差。当然,需要指出的是,尽管2000年科网泡沫破灭后美国经济衰退冲击并不严重,但是由于股市泡沫破灭影响,美股表现相对较差。

风险提示

经济复苏不及预期(国内经济超预期下行、海外经济下行风险)

宏观流动性收缩风险(美联储超预期加息及缩表)

海外黑天鹅事件(地缘政策风险)

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场