热门资讯> 正文

中金:地产去杠杆周期中的信贷结构调整

2022-08-05 20:36

人民银行发布2022年2季度金融机构贷款投向统计报告。

评论

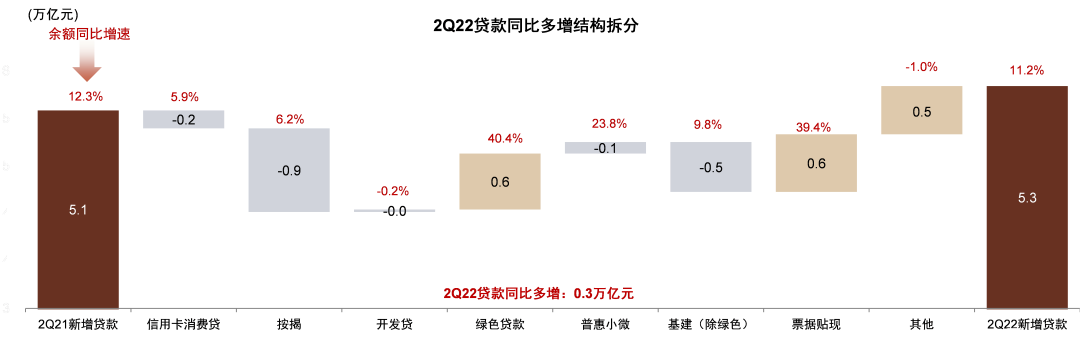

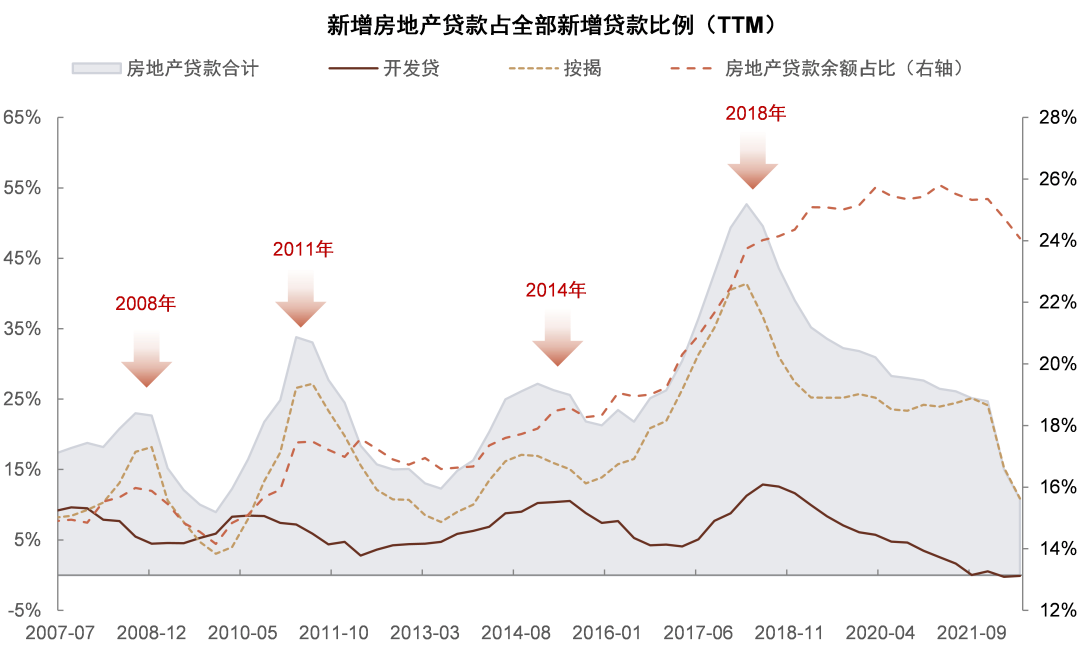

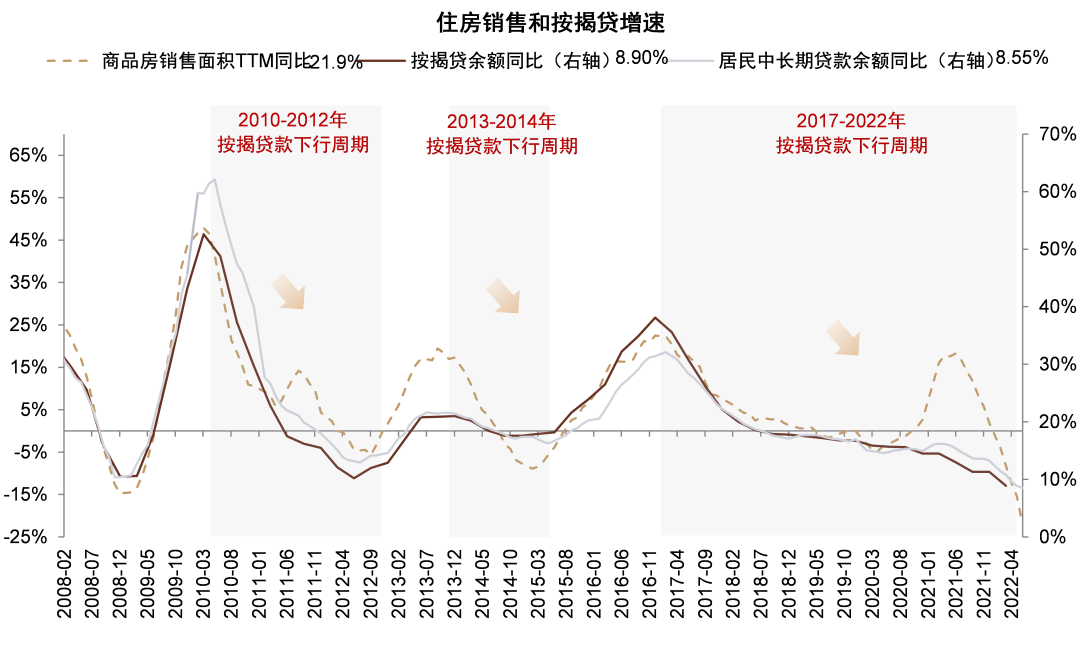

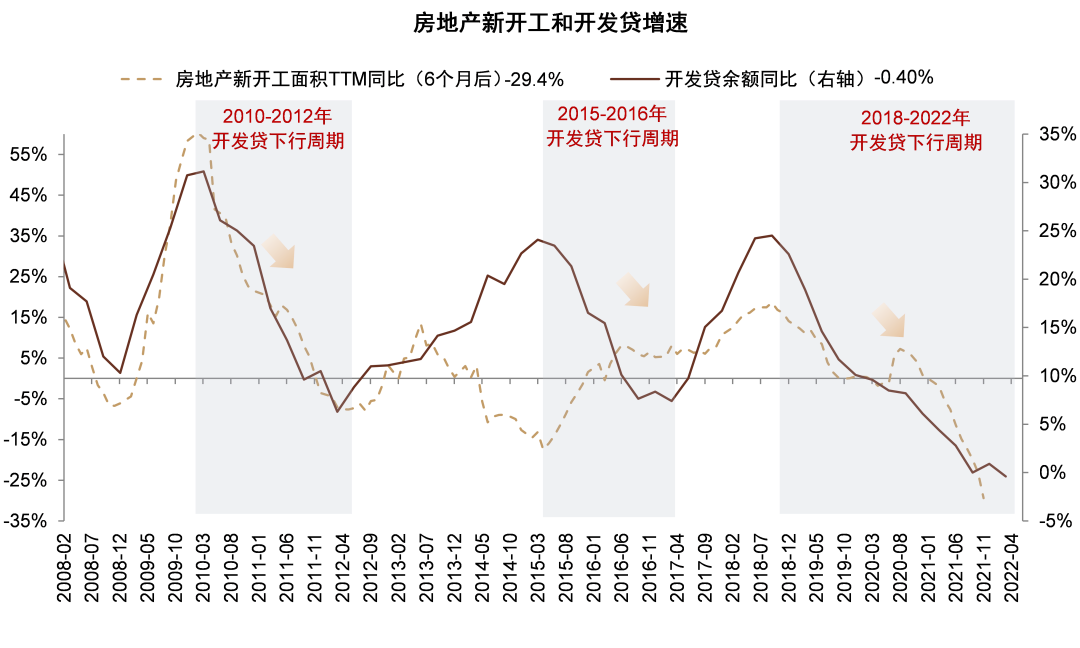

地产去杠杆成为信用扩张最大拖累。2Q22按揭/开发贷余额同比增长6.2%/-0.2%,为历史最低水平附近,主要由于购房需求较弱及疫情影响。2Q22按揭贷和开发贷合计净减少约750亿元,占全部新增贷款-1.4%;二者合计同比少增0.9万亿元,是2Q22新增贷款同比最大拖累项。考虑季节性因素,2Q22按揭贷和开发贷增量(TTM)占全部贷款仅为11%,相比2017年的43%已大幅下滑,为2009年以来最低水平。

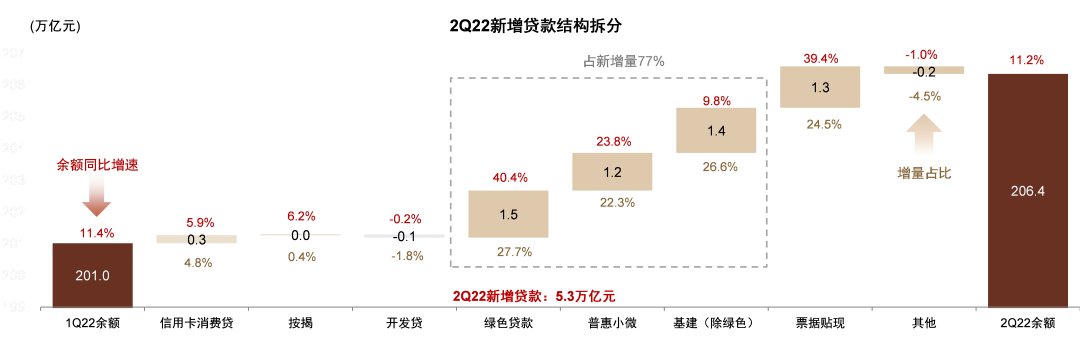

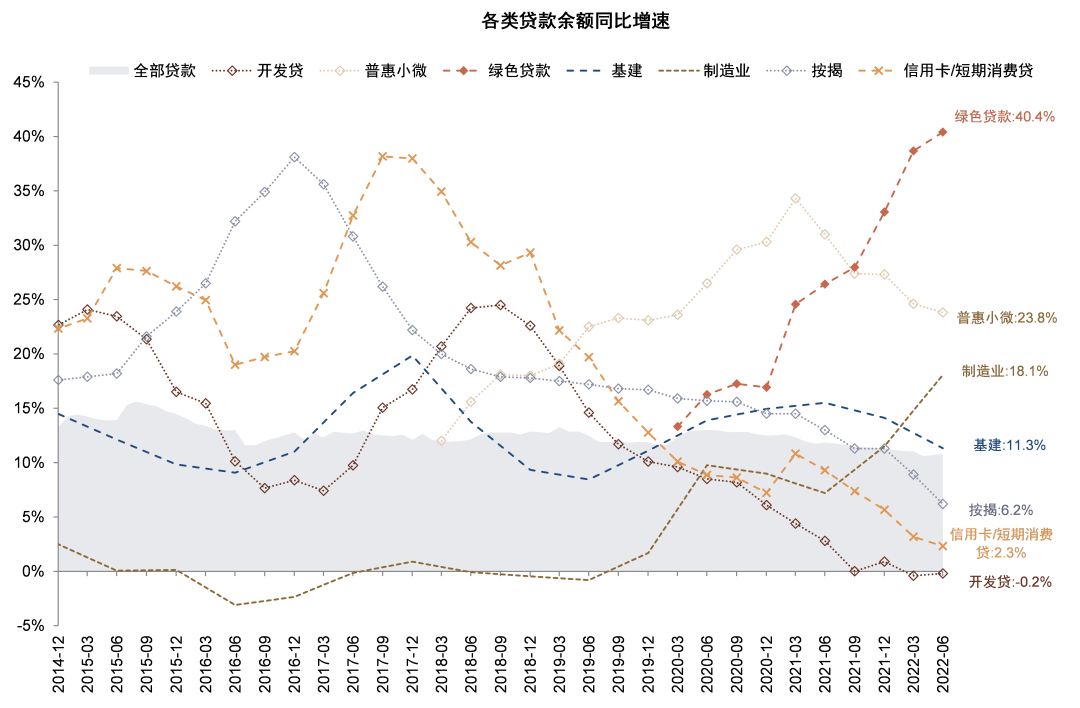

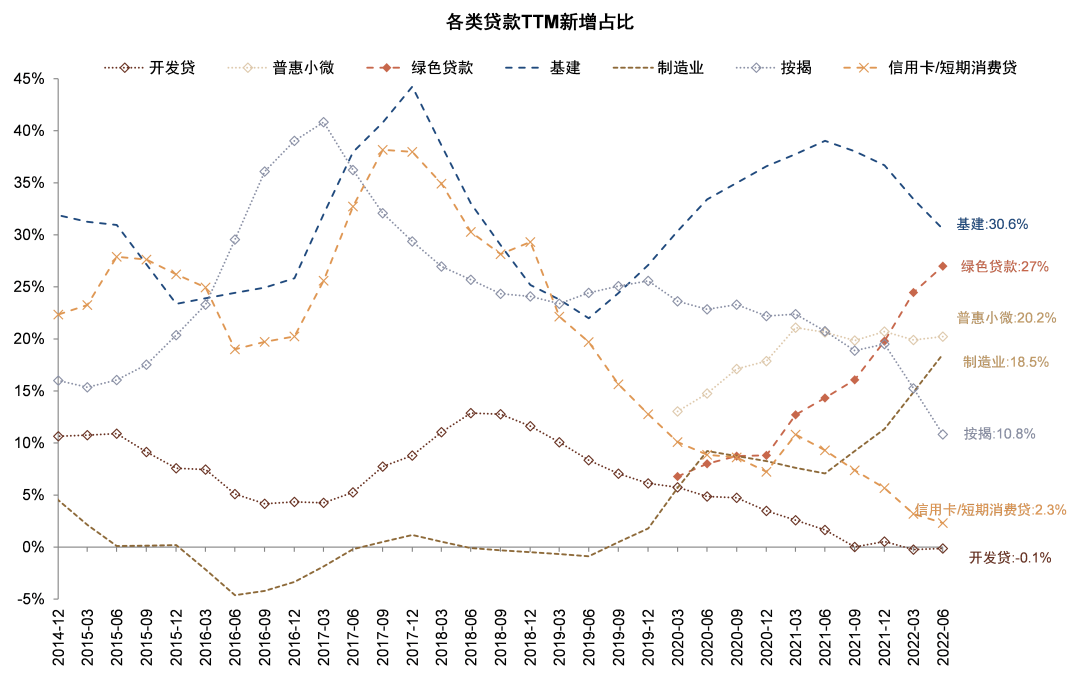

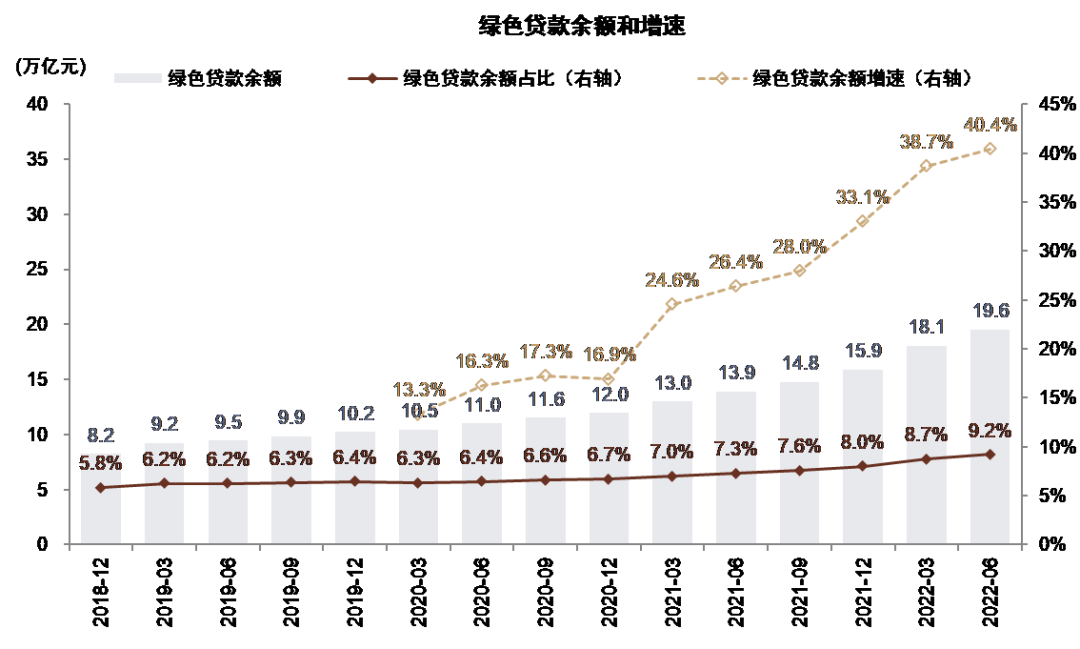

信贷结构向绿色/普惠/基建/制造业调整。我们根据贷款投向数据估算2Q22绿色/普惠/制造业/基建贷款余额增速为40.4%/23.8%/11.3%/18.1%,增量占全部贷款约27.0%/20.2%/30.6%/18.5%。其中:

绿色贷款增速创新高,主要由于新能源行业景气度较高、贷款需求较强。其中,投向具有直接和间接碳减排效益项目的贷款合计占绿色贷款的66.2%;基础设施绿色升级/清洁能源/节能环保贷款余额同比分别增长32.2%/40.8%/62.8%。

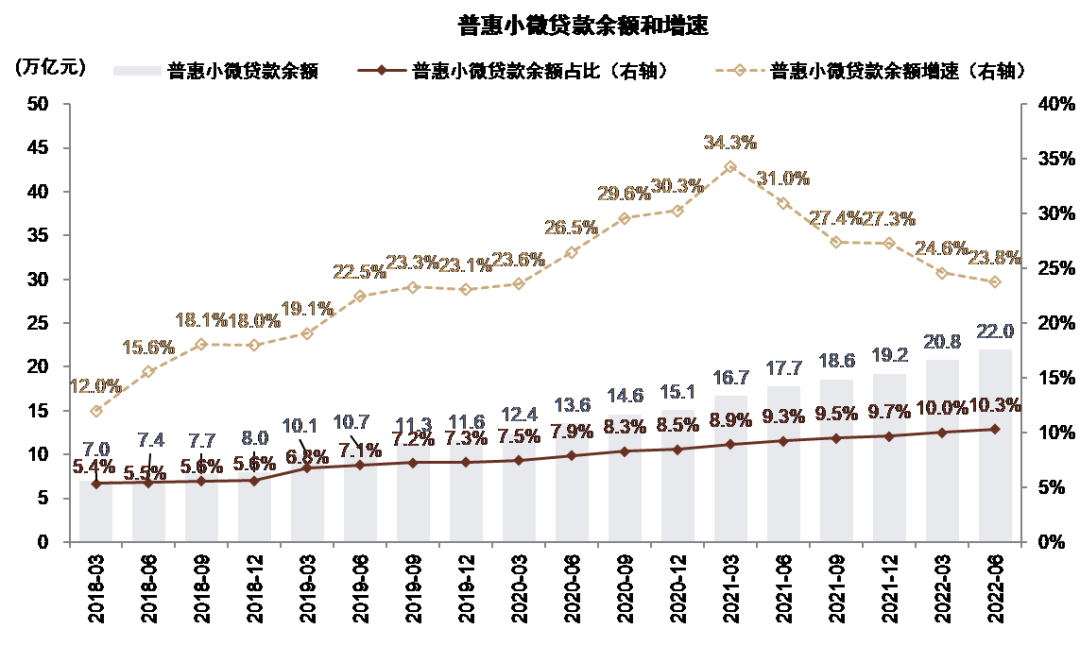

普惠小微贷款增速连续第5个季度回落,主要由于普惠覆盖面已经较高,增速回归常态。今年4月普惠小微企业贷款余额环比下降约900亿元,主要由于疫情影响。为此,银保监会印发了42条助企纾困政策通知,5月/6月份普惠型小微企业贷款增量达到3300亿元/9300亿元,扭转了4月下跌势头。

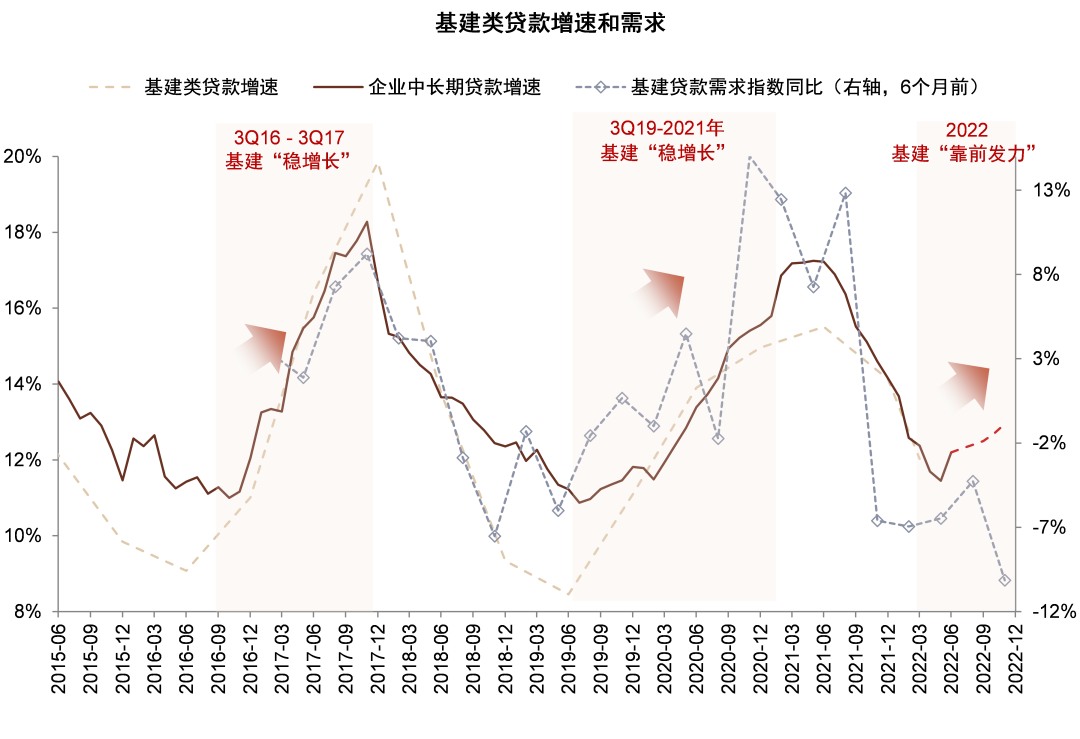

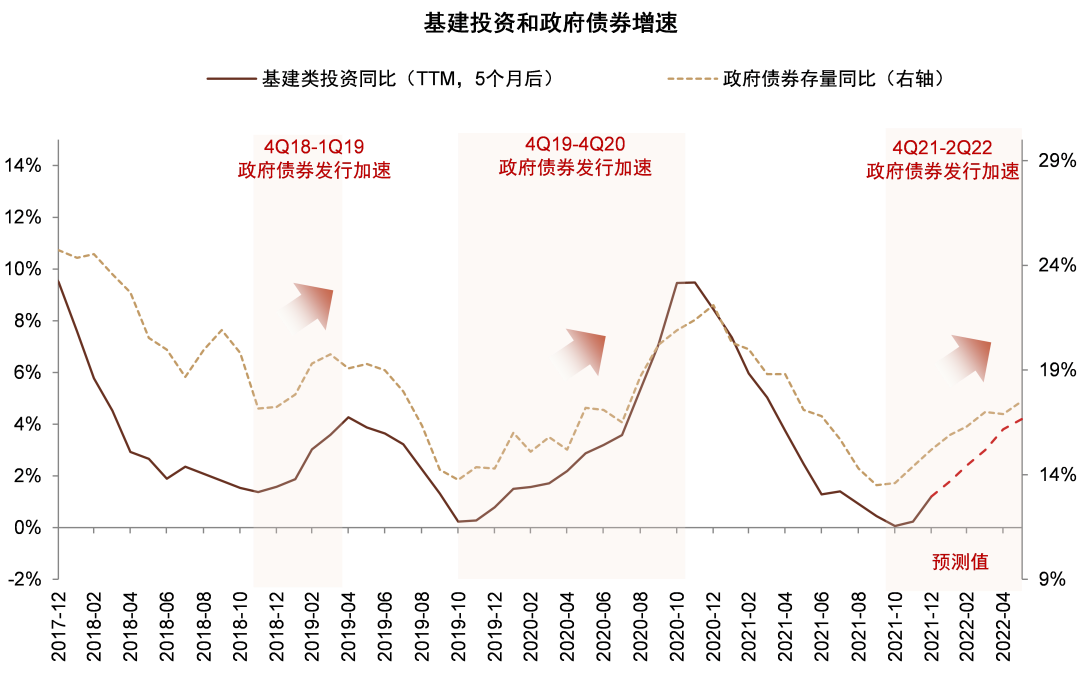

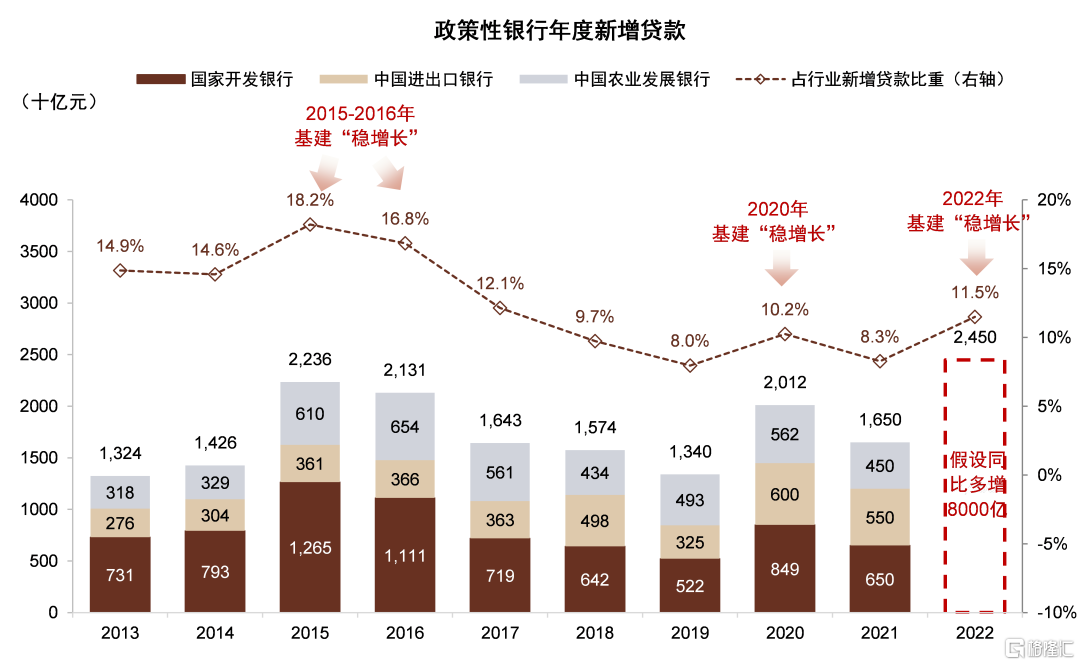

基础设施中长期贷款增速相比1Q22环比继续下滑0.7ppt,主要由于基建贷款投放滞后于“稳增长”政策发力,但增量仍然占2Q22全部贷款增量的约32%,起到信用扩张“稳大盘”作用。我们预计随着下半年政策行8000亿元调增贷款额度和3000亿元项目资本金工具到位,基建贷款增速有望企稳回升。

制造业贷款增速继续回升,其中包括医疗、航空航天、电子通信、计算机、高端材料等行业在内的高技术制造业同比增长28.9%,体现金融支持制造业和科技创新力度加强。

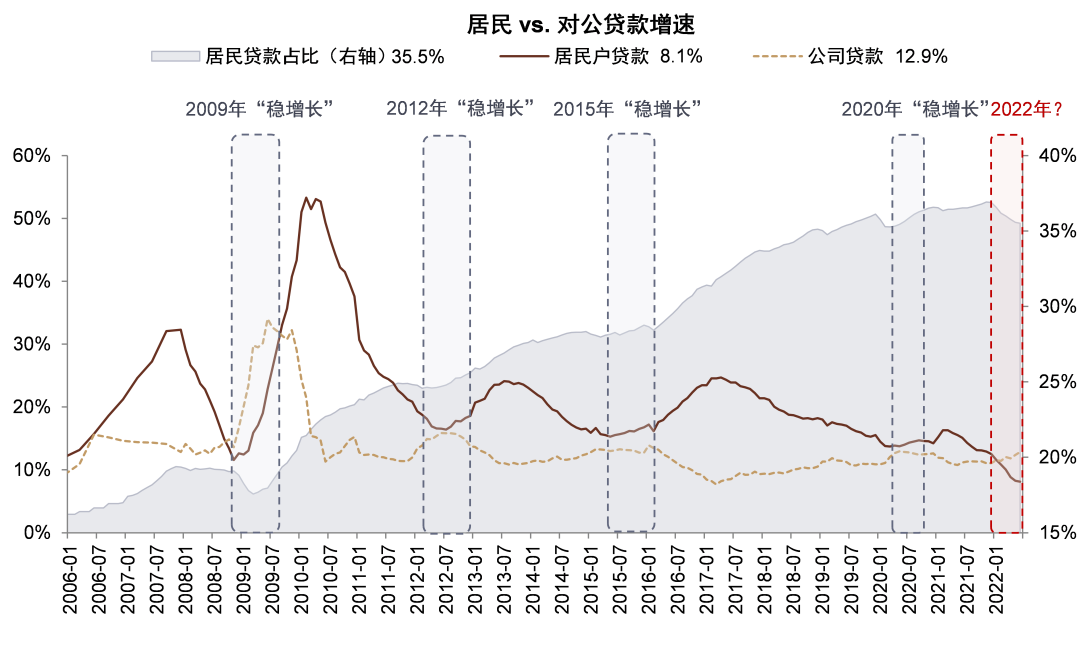

信贷投放“新常态”。我们曾在报告《加杠杆有多少空间?》中对地产下行周期中居民去杠杆的趋势和影响进行分析。今年信贷增速分化呈现“对公反超个贷”“新经济高增,房地产去杠杆”“长三角高于全国”三大“新常态”,信贷需求也相应呈现龙头区域行>国有大行>股份行的特征。我们认为,在信贷需求较好的区域敞口较大、具有较强定价能力和客户综合服务能力的银行能够更好应对“新常态”。当前银行股估值和仓位位于历史底部,显示出长期配置价值。近期银行股下跌,主要由于房地产相关贷款资产质量担忧。我们预计随着稳增长政策继续发力、房地产政策协调加强,银行股估值有望修复。

风险

经济增速超预期下滑;房地产行业风险扩散。

图表1:我们估算2Q22新增贷款中绿色、普惠和基建类贷款合计占比77%

资料来源:Wind,中金公司研究部

注:基建贷款数据为估算。

图表2:我们估算2Q22贷款同比多增的贡献主要来自于绿色贷款和票据贴现等

资料来源:Wind,中金公司研究部

注:基建贷款数据为估算。

图表3:房地产贷款对新增贷款的贡献下降到11%,降至2009年以来最低水平

资料来源:Wind,中金公司研究部

图表4:各类贷款余额增速同比:绿色贷款、普惠小微、制造业贷款增速较快

资料来源:Wind,中金公司研究部

注:基建、制造业贷款数据为估算。

图表5:各类贷款新增规模占比:基建、绿色贷款、普惠小微和制造业贷款贡献较多

资料来源:Wind,中金公司研究部

注:基建、制造业贷款数据为估算。

图表6:对公贷款增速2022年以来开始高于居民贷款

资料来源:Wind,中金公司研究部

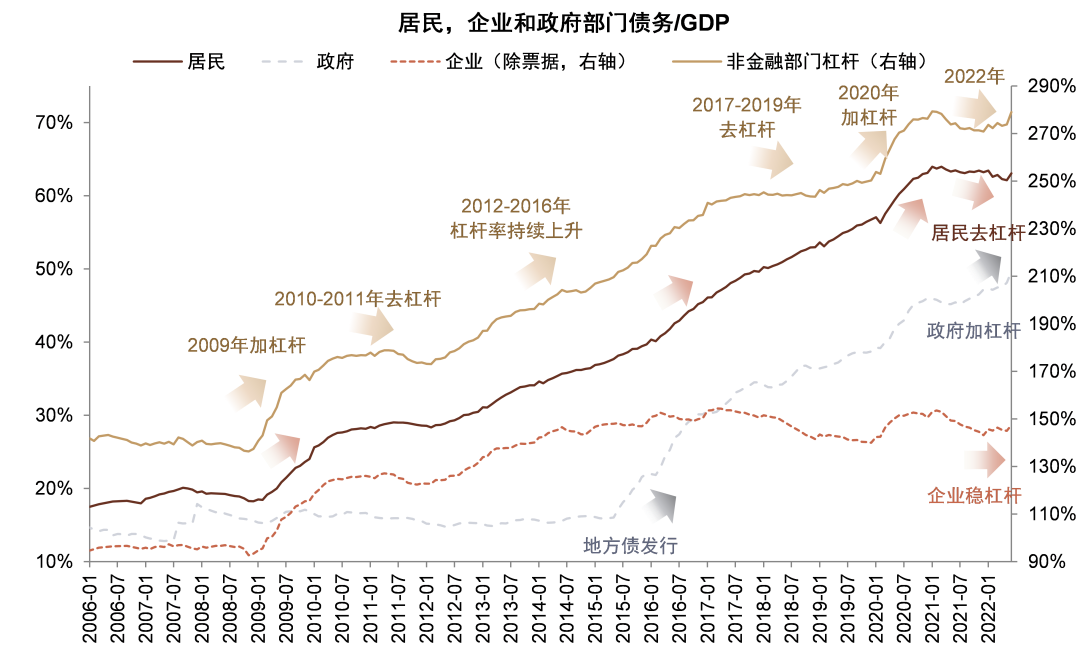

图表7:2022年政府部门加杠杆,居民部门去杠杆,企业部门杠杆保持稳定

资料来源:Wind,中金公司研究部

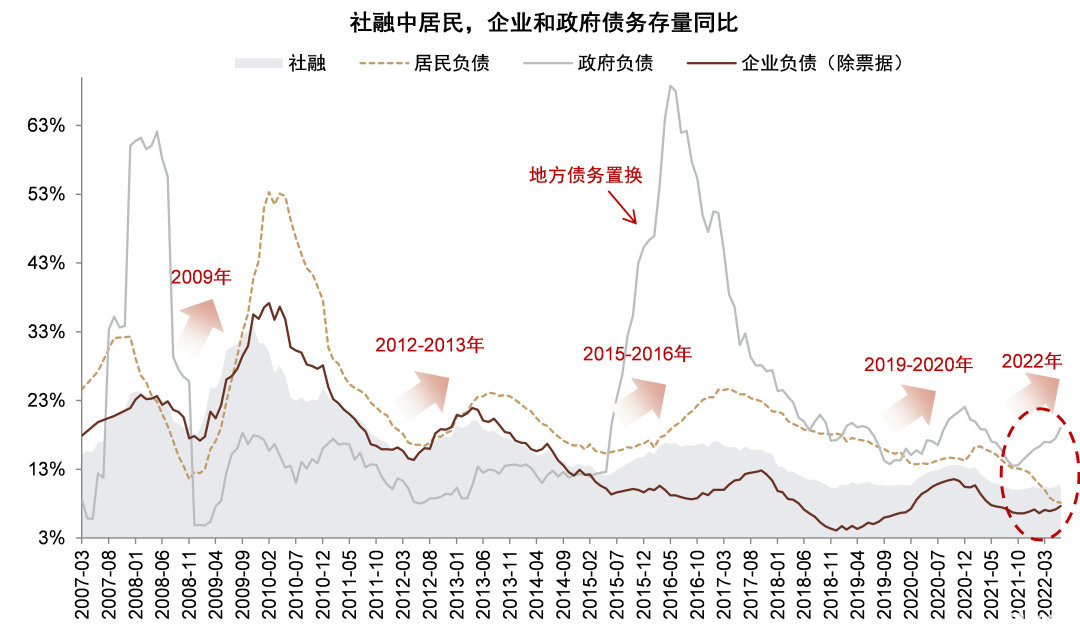

图表8:2022年政府部门负债增速上升,居民部门负债增速下滑,企业部门负债增速持平

资料来源:Wind,中金公司研究部

图表9:按揭贷款增速仍在下滑

资料来源:Wind,中金公司研究部

图表10:开发贷增速跌至0%附近

资料来源:Wind,中金公司研究部

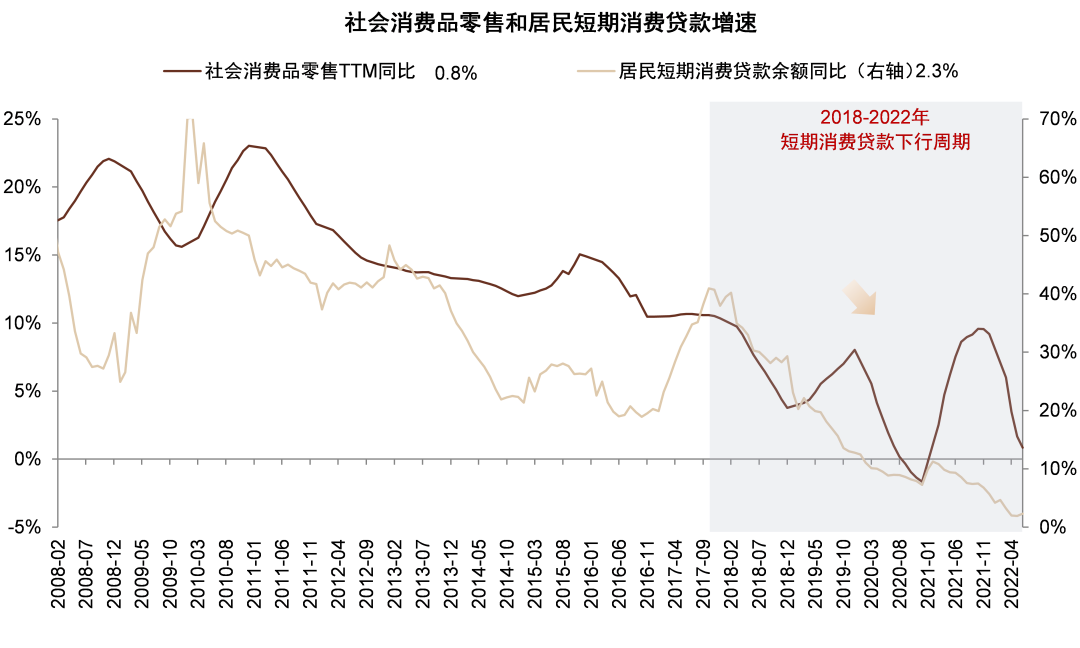

图表11:居民短期消费贷款增速降至2.3%左右

资料来源:Wind,中金公司研究部

图表12:绿色贷款增速继续创新高

资料来源:Wind,中金公司研究部

图表13:普惠小微贷款增速继续下行

资料来源:Wind,中金公司研究部

图表14:基建贷款增速拐点可能已经出现

资料来源:Wind,中金公司研究部

图表15:基建投资增速已经见底

资料来源:Wind,中金公司研究部

图表16:政策性银行贷款投放今年可能大幅多增

资料来源:Wind,中金公司研究部

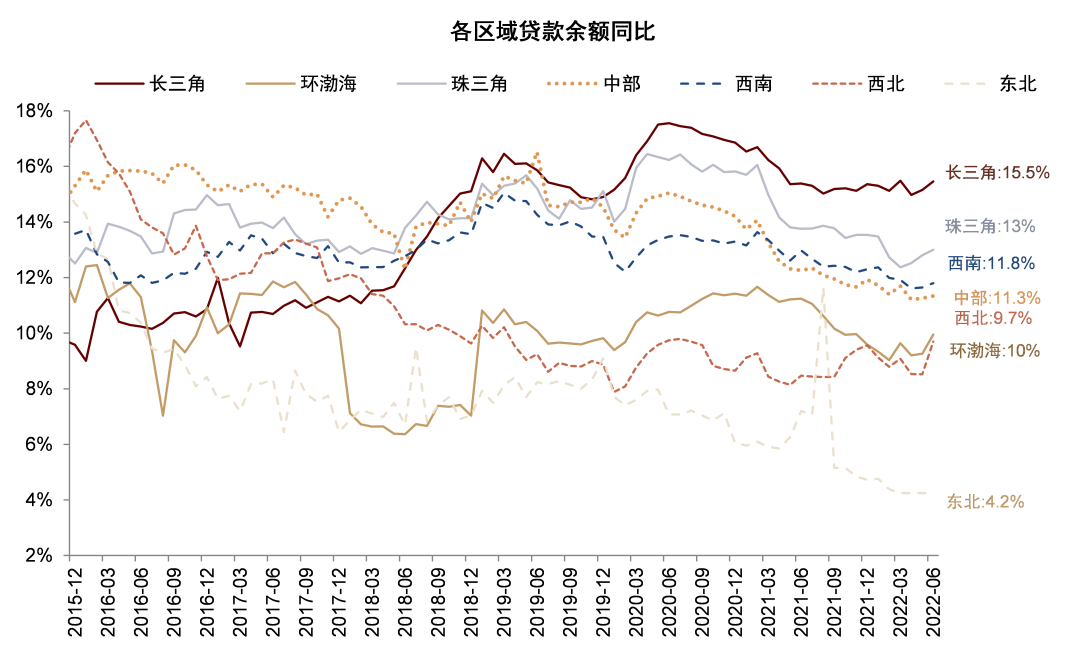

图表17:区域之间贷款增速也出现分化

资料来源:Wind,中金公司研究部

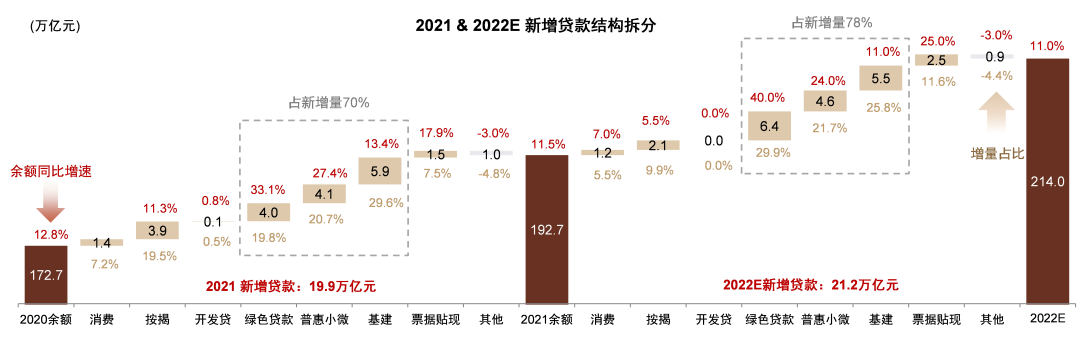

图表18:我们预计2022年新增贷款约21万亿元,主要贡献来自于绿色贷款、普惠小微和基建贷款

注:基建类贷款不包括绿色贷款中的基建部份

资料来源:Wind,中金公司研究部

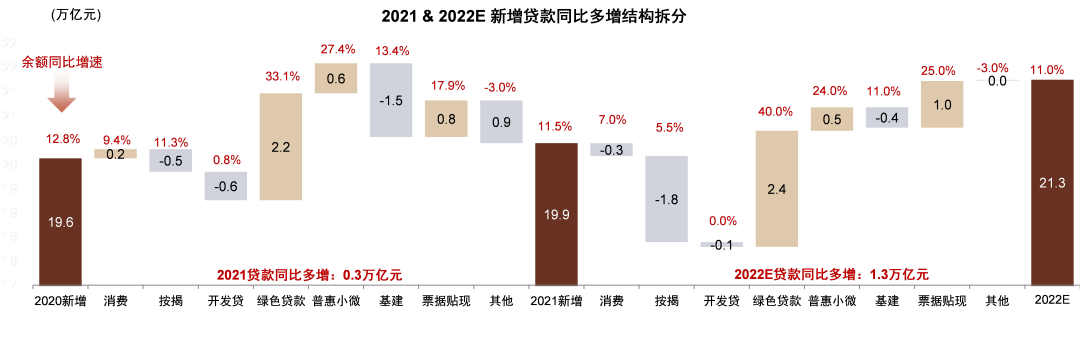

图表19:我们预计2022年贷款同比多增1.3万亿元,主要贡献来自于绿色、普惠及票据贴现

注:基建类贷款不包括绿色贷款中的基建部份

资料来源:Wind,中金公司研究部

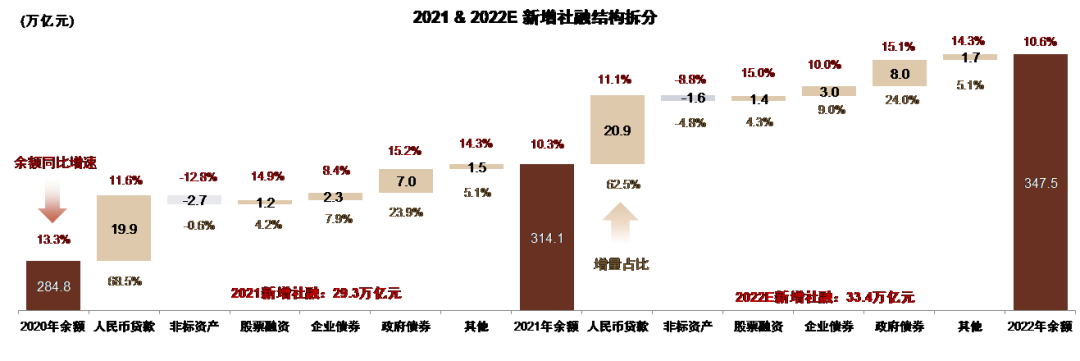

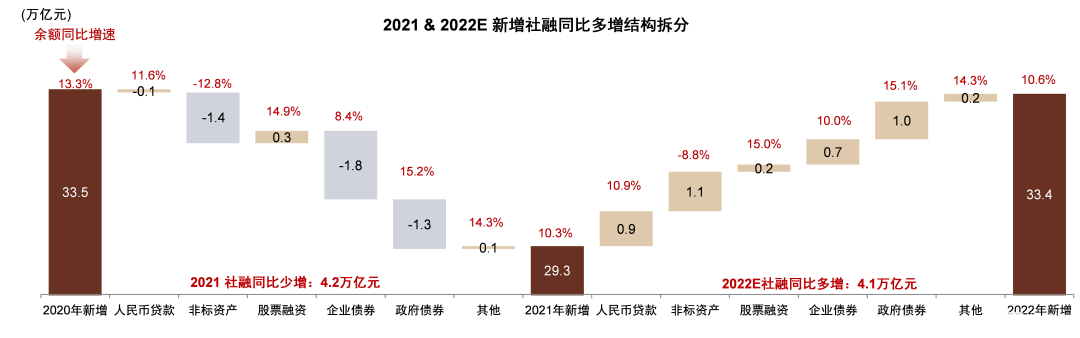

图表20:我们预计2022年社融增速能保持稳定,新增社融约33.4万亿元

资料来源:Wind,中金公司研究部

图表21:我们预计社融同比多增主要贡献来自于非标资产、政府债券及人民币贷款

资料来源:Wind,中金公司研究部

推荐文章

华盛早报 | 韩股暴跌触发熔断!黄仁勋称新款Vera芯片将采用海力士内存;智谱、MiniMax今日将纳入恒科指数

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

比特币价格接连创出新低,坚定持仓大户开始抛售离场