热门资讯> 正文

德邦宏观:黄金买点渐近

2022-08-02 19:45

投资要点

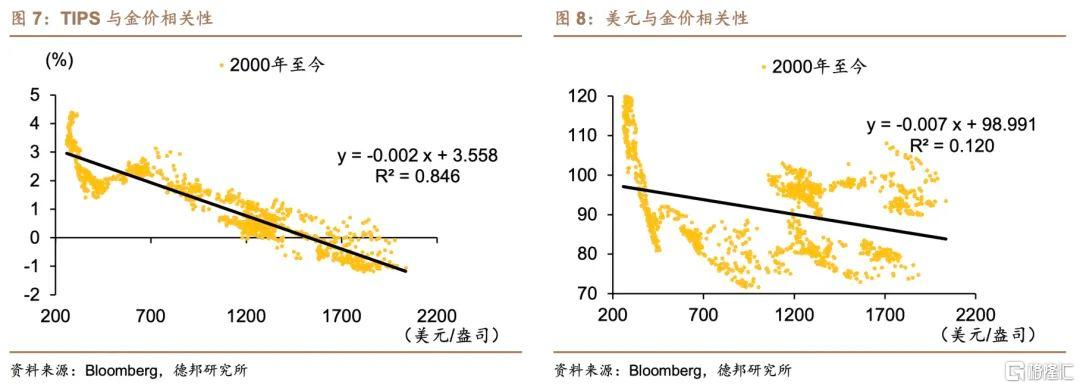

从历史上来看,美国实际利率(TIPS)和金价呈现较为完美的趋势贴合。从TIPS对黄金价格影响的基本逻辑来看,黄金的资产属性决定了其基本相当于零息资产,实际利率决定了其他生息资产的投资回报率。在实际利率变化影响其他生息的资产回报率时,黄金的回报率相对其他生息资产的高低决定了黄金价格的波动趋势。

除了流动性冲击对所有资产的影响导致的非理性变化外,我们也发现自2021年以来,美国TIPS因为被美联储过多持有定价出现扭曲的情况。在部分金价和美国TIPS呈现同向或者无关变化时,欧洲TIPS的变动可以部分解释金价的变化原因。每一次不同国家TIPS的调整对金价影响的权重均有不同,因此,金价不仅仅是受到美国TIPS的影响,而是受到全球实际利率的共同影响。

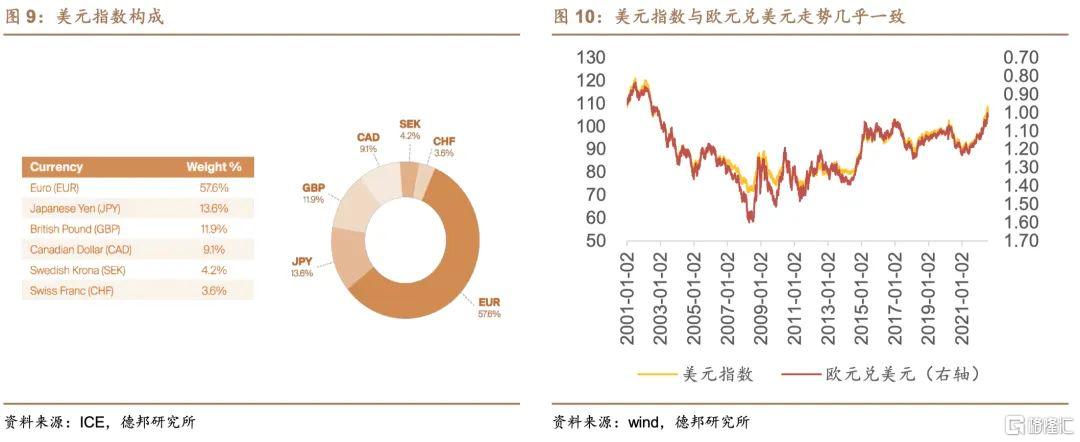

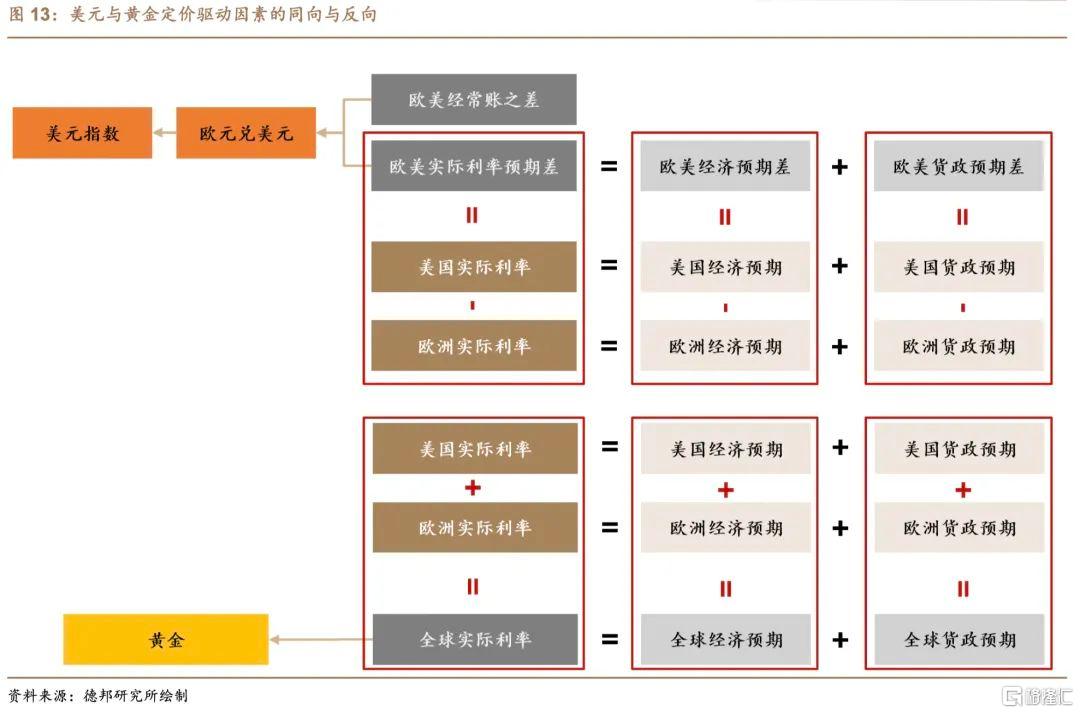

黄金价格经常被认为和美元指数有负相关关系,看美元做黄金成为了部分投资者“共识的误区”。从表观数据上看,在驱动美元指数变化的因素当中,确实有很大一部分与驱动TIPS变化的因素有交叉。驱动美元指数变化和金价变化的共同因素的不同作用方向,即金融部门主导的美元指数变化由欧美实际利率之差决定,而黄金价格变化由欧美实际利率之和决定。

美国实际利率长期或已进入下降通道

当前美国所面临是全面的、广泛的价格上涨,预期结束的是通胀环比见顶而非通胀同比向正常状态回落。近期美债利率的交易体现为近端利率的边际抬升和远端利率的全面下降,随着时间推进,市场对未来衰退的预期的升温进一步强化,10年美债利率大概率难以突破3.5%的前高,实际利率可能进入下行通道。

短期实际利率仍有可能上行

今年以来,TIPS的变化呈现“反向过度纠偏”的形态,即相对黄金出现更明显的收益率上行,这主要受今年以来美联储货政转向过快且过于激进的影响。而TIPS近期收益率上行的放缓则来自美联储货政紧缩预期边际趋松的影响,但这也是我们短期所要提示的风险——市场对美联储货政转向过于乐观的预期或被Q3持续高企的通胀证伪,届时货政紧缩预期的回补或在短期内推涨实际利率,导致黄金在Q3内边际承压。

欧洲实际利率中期或将下行

能源短缺推高欧洲能源通胀,进而带动欧洲总体通胀的上行。欧央行已于7月超预期加息50bps,但货政紧缩对实际利率带来的上行压力,难以抵消掉高企的通胀与悲观的经济预期给实际利率带来的下行压力。中期来看,欧洲实际利率仍将面临较大的下行压力。

黄金买点渐近

未来影响金价变化重要因素仍然集中在美国和欧洲实际利率的变化上,从时间线来看可能会出现的情景是,三季度7、8月的通胀数据公布后,市场错判美联储紧缩放缓的预期被纠偏,美国实际利率再次上行,金价小幅承压;四季度,欧洲经济的衰退预期或出现实质化升温,欧洲实际利率下行驱动金价进入上行通道;2023年,美国或出现实质性衰退,美国实际利率下行再次催化金价上行。因此,我们认为,近期配置黄金可能仍然偏左侧,等待美国通胀数据验证和实际利率的变化催化金价下行风险释放后的节点可能将是较好的买入时机。

风险提示:美联储加速紧缩货币政策风险,俄乌战事失控风险,疫情恶化风险,通胀失控风险,美元流动性挤兑风险,地缘政治事件风险。

正 文

1. 黄金定价的逻辑:以全球实际利率为锚

1.1. 黄金供需均较为稳定,商品属性不是价格波动的主要来源

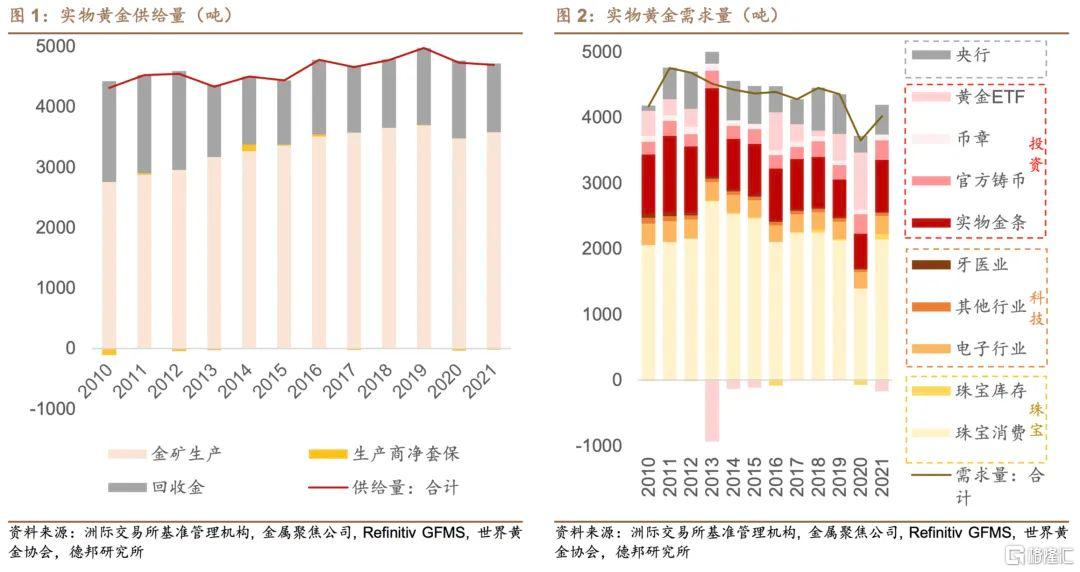

黄金的独特属性决定了已开采的黄金几乎无法被销毁,且几乎均能被回收利用。大部分再生金来源于珠宝,其他再生金集中在部分的科技产品中。再生金的流动性较强,因此供给弹性较高,与缓慢稳定增长的金矿产量共同形成稳定的实物黄金供应。需求端来看,珠宝消费是黄金年需求量最大的来源,黄金投资则主导了需求的波动,工业需求占比持续下降。黄金需求中,央行购金/售金在一定程度上会影响金价波动,如2013年塞浦路斯政府计划卖出黄金储备以筹备资金也一定程度上助推了金价的下跌,但近10年来全球央行均处于持续购金状态,一定程度上对金价形成了支撑。实物黄金商品与投资并存的特点导致各项需求之间存在互补性,因此实物黄金的需求也相对维持在较为稳定的状态,且一直以来低于供给,商品属性并无法解释金价的波动。

1.2. 黄金拥有完美的避险属性吗?

1.2.1. 货币属性的终结

黄金在历史上长期作为货币存在。随着工业革命带来全球经济迅速发展,金本位制度暴露出容易产生通缩的缺陷。1971年8月,美国总统尼克松宣布放弃金本位,黄金开始在世界市场上自由交易。1973年3月,黄金价格升至90美元/盎司,各国开始实行浮动汇率制,布雷顿森林体系宣告瓦解。在 1976 年牙买加协定宣布黄金可以与外汇、本币进行便捷兑换后,全球的货币体系由金本位逐渐演变以美元为主导的信用货币体系,黄金不再是全球货币的锚,但全球主要央行仍然持有大量黄金,黄金的货币属性向资产属性转移。

1.2.2. 资产属性的弊端:流动性危机导致黄金被抛售

作为避险资产,黄金的独特属性导致其在危机期间往往成为被追捧的对象出现价格上行,地缘政治风险、主权和货币信用危机发生期间,投资黄金往往都能获得较好的收益。但在历史几次著名的危机初期,金价却出现了罕见的下跌。2008 年8月,雷曼兄弟破产引发全球恐慌,金融机构出现信用危机,黄金的避险属性本该引导金价上行,但10 月中旬金价下跌幅度已超过 20%。金融机构信用危机导致机构赎回压力大增,流动性快速收缩,黄金的避险需求让位于流动性需求迫使投资者出售黄金以换取流动性,引发金价下跌。2020年全球疫情爆发初期,黄金再次经历了同样的流动性挤兑,各类资产价格同时快速下跌,在流动性危机缓解后,各类资产的价格才开始逐渐分化。

1.3. 全球实际利率定价黄金

1.3.1. 黄金交易的误区:美元与黄金并非完美的负相关

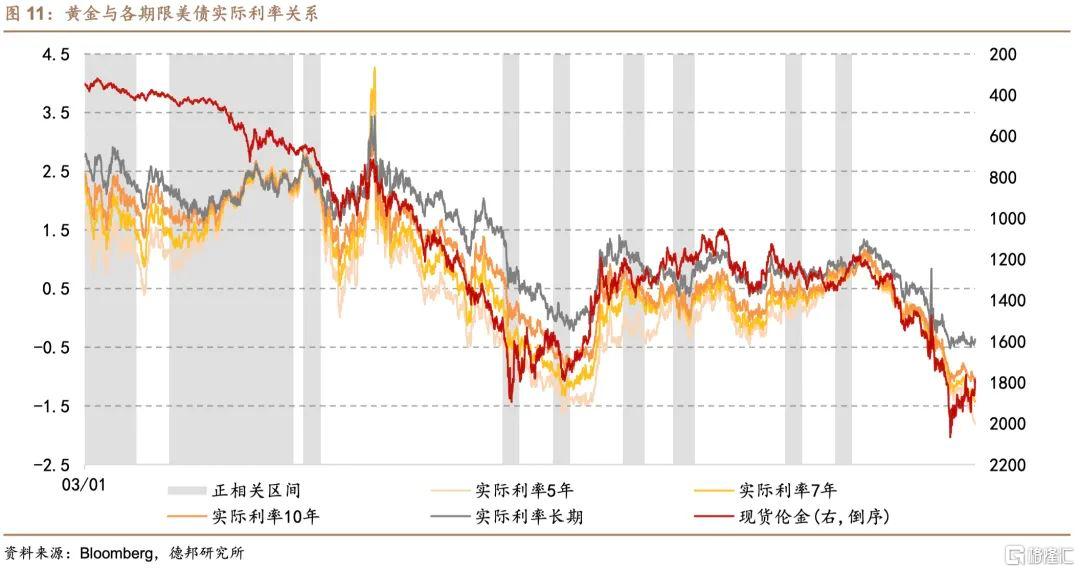

黄金价格经常被认为和美元指数呈现明显的负相关,看美元做黄金成为了部分投资者“共识的误区”。从历史上来看,美元指数与金价确实存在部分时间段内趋势上的相关,但实际上我们如果对比美国实际利率(TIPS)和金价,会发现其呈现更完美的趋势贴合。从回归的结果也可以看出,趋势线的解释力度较强。

从2006年起,在TIPS处于较高水平时,黄金价格往往处于相对低位;而当TIPS较低,尤其是长期处于负区间内时,黄金价格基本处于高位。在绝大部分情况下,当TIPS呈现趋势性下降时,黄金价格反向趋势性上升,反之亦然。在实际收益率出现趋势性拐点时,黄金价格也往往出现阶段性拐点,2010年之后,黄金的拐点似乎存在小幅的领先,但趋势并不明显。

从TIPS对黄金价格影响的基本逻辑来看,黄金的资产属性决定了其基本相当于零息资产,实际利率决定了其他生息资产的投资回报率。在实际利率变化影响其他生息的资产回报率时,黄金的回报率相对其他生息资产的高低决定了黄金价格的波动趋势。

1.3.2. 美国实际利率对黄金定价的失灵:全球实际利率为锚

从表观数据上看,在驱动美元指数变化的因素当中,确实有很大一部分与驱动TIPS变化的因素有交叉。美元指数参照1973年3月六种货币对美元汇率变化的几何平均加权值,而其中欧元占比最高(57.6%),因此美元指数的变化几乎跟欧元兑美元的走势一致。在之前关于出口和汇率的报告中我们曾经阐述过,一国汇率水平与金融部门对该国货币的需求有关,主要由其与国外TIPS利差的预期决定,TIPS利差的预期驱动因素为两国的经济预期差、通胀预期差与货币政策预期差。因此,影响美国TIPS变化的因素在一定程度上也会带来对美元的影响,在美元和黄金的趋势变化同步的阶段,本质上仍然还是美国TIPS变化主导了黄金价格的变化。

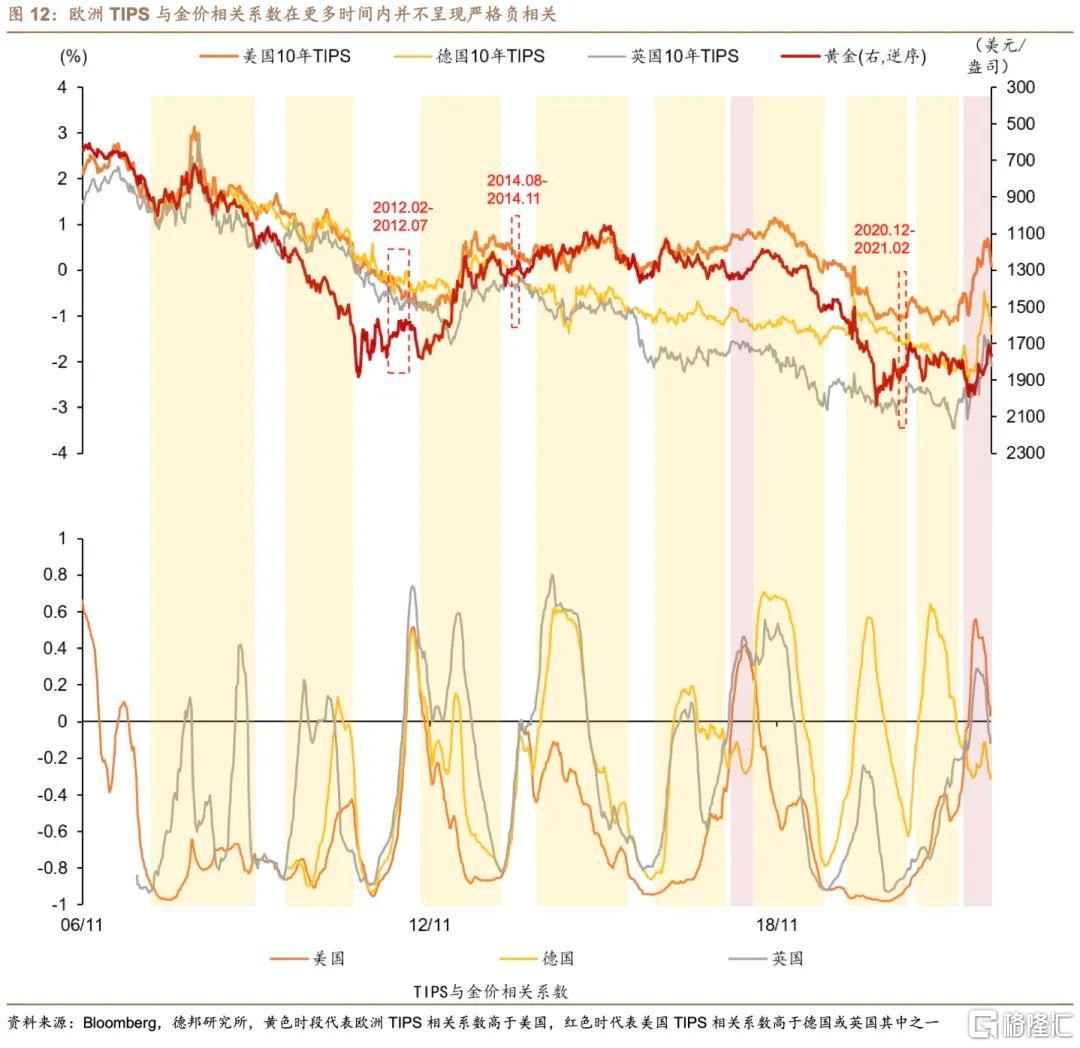

我们继续拆解不同时期美国TIPS与金价变动的同步性,我们发现其滚动相关系数为正的时间区间并不如美国10年TIPS和金价变化趋势一致。除了在前文中所述的流动性冲击对所有资产的影响导致的非理性变化外,我们也发现自2021年以来,美国TIPS因为被美联储过多持有定价出现扭曲的情况,因此,我们继续拆解全球其他地区的实际利率与金价变化的相关性。我们观察英国和德国的TIPS发现,在大部分时间内,欧洲的TIPS与美国的变化较为一致,但在部分金价和美国TIPS呈现同向或者无关变化时,欧洲TIPS的变动可以部分解释金价的变化原因。我们用英国、德国和美国的TIPS进行相关性拟合,我们发现,在极端负相关的区间,即相关系数接近-1的时候,美国TIPS仍然是与金价走势的相关性最高的。而在其他的时间段,英国和德国TIPS经常呈现正相关,甚至是较高程度的正相关,我们认为可能跟欧洲债券的流动性存在一定的关系。但在部分金价与美国TIPS呈现同向变化的过程中,德国TIPS和英国TIPS与金价呈现明显负相关,在相关系数均接近-1的情况下,不同国家TIPS的变化影响对金价作用的带动不同。如2012年2月至2012年7月和2020年12月至2021年2月,在美国和英国TIPS均下行的过程中,德国TIPS上行引导金价下跌;2014年8月至2014年11月,金价跟随英国TIPS变动。我们认为,每一次不同国家TIPS的调整对金价影响的权重均有不同,因此,金价不仅仅是受到美国TIPS的影响,而是受到全球实际利率的共同影响。由此我们也可以总结出驱动美元指数变化和金价变化的共同因素的不同作用方向,即金融部门主导的美元指数变化由欧美实际利率之差决定,而黄金价格变化由欧美实际利率之和决定。

2. 全球实际利率的变化路径及金价展望

名义利率的走势主要由两方面决定,长端利率主要看经济增长水平,短端看货币政策。当前美国与欧洲的经济增长正面临衰退的风险,货币政策端也面临着鹰派的紧缩,通胀也都是目前较为棘手的问题。但目前来看,美国与欧洲面临的风险与困难程度并不完全一致,我们将分别讨论两个地区的情况以判断后续全球实际利率的变化路径和其对金价可能产生的影响。

2.1. 美国实际利率长期或已进入下降通道

2.1.1. 美国通胀上行放缓

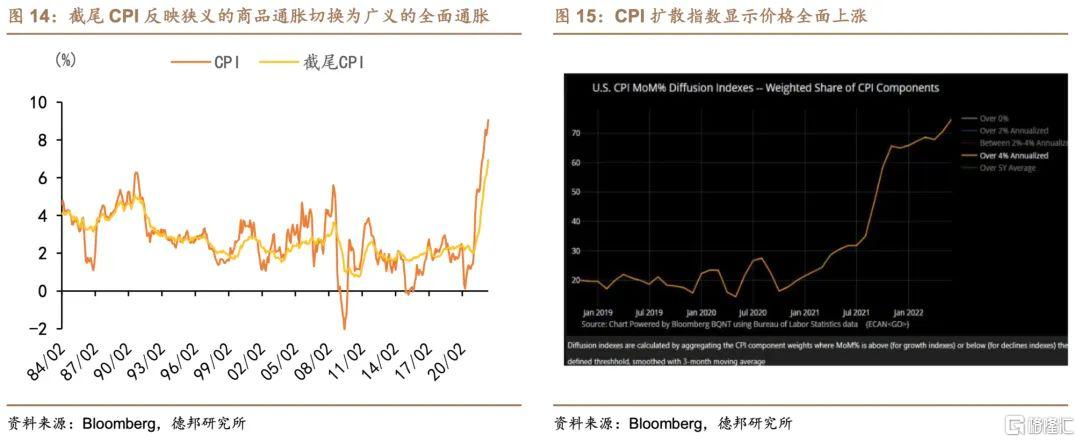

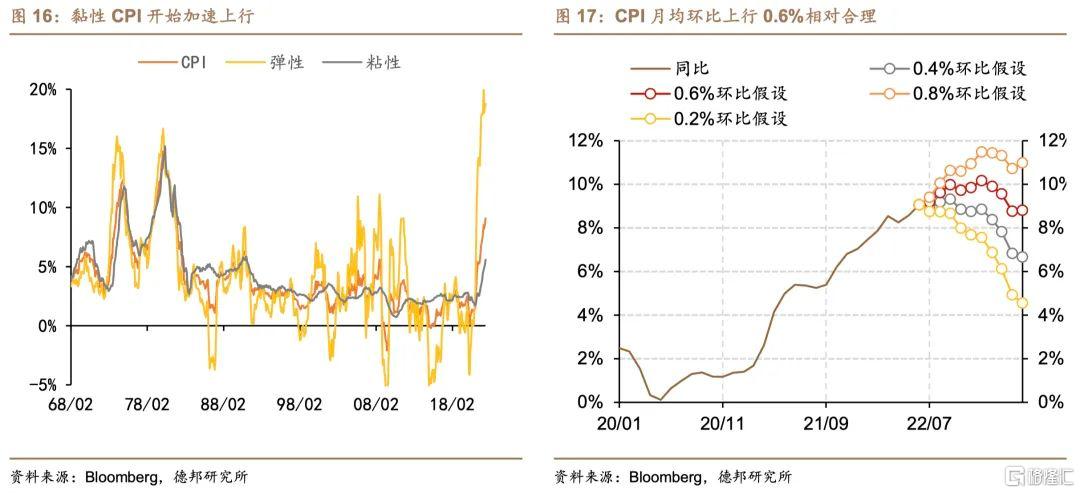

最新的6月通胀有基数效应的加持,大概率从5月的高点回落,但7-9月的通胀或开启新一轮的上行周期。基数效应红利的消失和CPI分项的中枢的上行导致通胀再次上行的风险可能兑现。目前截尾CPI同比增速的持续上行背后反映的是当前通胀的压力正从前期狭义的商品通胀逐步切换为当前广义的全面通胀。此外,通胀从弹性向黏性项目的扩散意味着通胀预期脱钩迹象愈发明显,一旦惯性更强、权重更大的黏性CPI保持加速上行,则意味着通胀压力将变得更难以消除。

通过观察彭博编制的通胀扩散指数(diffusion index),可发现环比涨幅加速(超过4%)的项目占比在变多。换言之,当前美国所面临的已经不再是少数高波动、高弹性项目带动指数通胀上涨的结构问题,而是全面的、广泛的价格上涨问题。这意味着,就算后续商品通胀出现回落,通胀黏性的特性也会极大地放缓指数通胀下行的速率。

目前来看,通胀趋势还远远没有结束,预期结束的是通胀环比见顶而非通胀同比向正常状态回落。向前看,食品、能源、核心商品、核心服务均存在上行风险,我们认为CPI月均环比上行0.6%的路径相对合理。食品的核心风险在于粮食危机,能源在于高油价持续带来的外溢效应,核心商品在于供应链的扰动,核心服务在于工资通胀螺旋。如果通胀的顶暂未出现,美联储可能会加速紧缩,这意味着后续的硬着陆难以避免,短期更紧缩、长期更衰退的组合意味着,部分资产会跳过短线的紧缩预期,直接交易到位远期的衰退预期。

2.1.2. 名义利率可能已经见顶

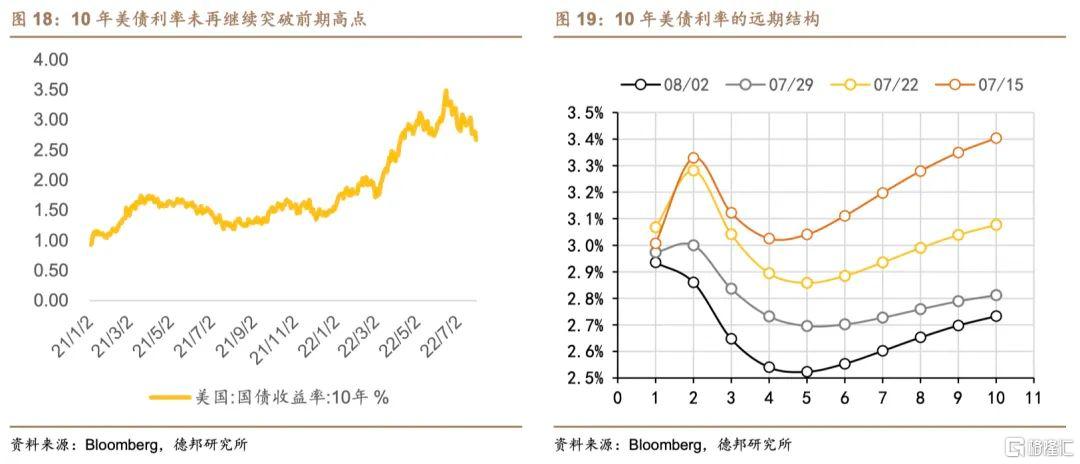

在联储鹰派加息导致的紧缩预期持续发酵后,10年美债利率在上行至3.5%后开始下行。近期的交易呈现紧缩与衰退的逻辑交替,市场往往在非农时薪、CPI公布的月初交易紧缩,而在通胀数据公布的真空期交易衰退。然而,6月大超预期的CPI未能如期抬升10年美债利率,说明美债利率在直接交易远端的衰退,市场认为美联储已无法不通过破坏总需求来稳定物价。

我们拆分出10年美债利率的远期结构曲线发现,近期美债利率的交易体现为近端利率的边际抬升和远端利率的全面下降,前者来自紧缩预期的持续计入(最近也因过于乐观地计入2023年的降息预期而导致涨幅放缓),后者来自长期衰退预期的升温。而随着时间推进,市场对未来衰退预期的升温进一步强化,远端利率的上行覆盖近端利率的下行,或意味着10年美债利率大概率难以突破3.5%的前高。

2.1.3. TIPS与实际利率的偏离和纠偏

疫情以来联储QE扭曲了TIPS的市场化定价是导致其近期走势对金价的预测出现偏差的原因之一。TIPS和黄金都是实际利率两个价格表征,二者围绕实际利率(价值)变化。本轮QE以来,美联储加大对TIPS的持有(本轮25%,上轮10%)和一些为对冲通胀风险而战略性买入TIPS的投资人加速扭曲了TIPS的定价,使之相对于黄金和真实的实际利率向下偏离。但是今年以来,TIPS的变化呈现“反向过度纠偏”的形态,即相对黄金出现更明显的收益率上行,这主要受今年以来美联储货政转向过快且过于激进的影响。而TIPS近期收益率上行的放缓则来自美联储货政紧缩预期边际趋松的影响,但这也是我们短期所要提示的风险——市场对美联储货政转向过于乐观的预期或被Q3持续高企的通胀证伪,届时货政紧缩预期的回补或在短期内推涨实际利率,导致黄金在Q3内边际承压。

2.2. 欧洲实际利率中期或将下行

2.2.1. 供给和需求的双重收缩

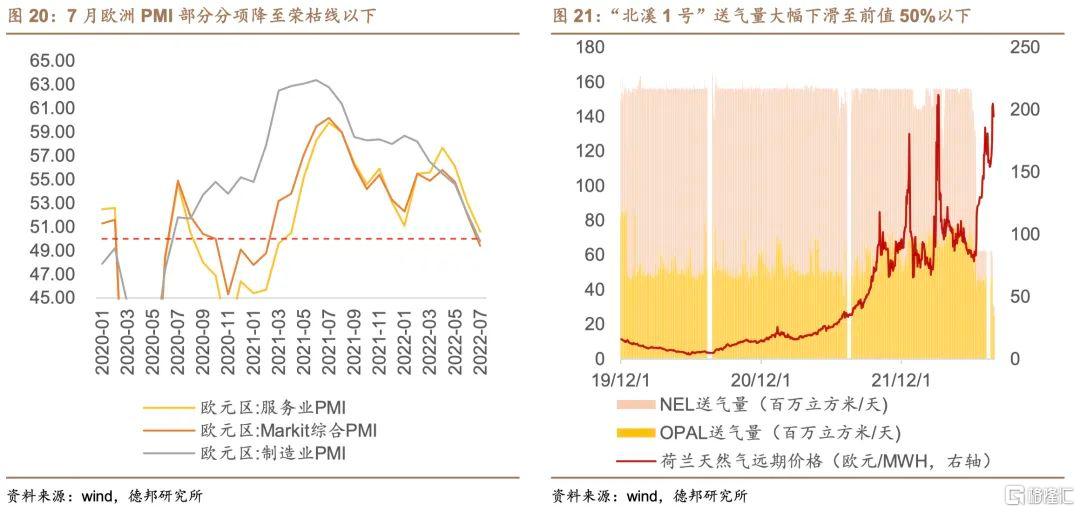

6月初,欧盟委员会公布第六轮对俄罗斯的制裁措施,包括部分石油禁运,制裁俄罗斯油轮、银行和媒体等。欧盟将在6个月内停止购买俄罗斯海运原油,这占欧盟进口俄原油的三分之二,并在8个月内停止购买俄石油产品。与此同时,尽管7月21日“北溪1号”检修后恢复供气减缓了天然气断供的担忧,但恢复供气后NEL和OPAL两大天然气公司的送气量约为正常时期的20%,即便其他公司均开始供气,流量水平的下降可能也已经无法满足欧洲冬天的采暖需求。俄乌局势和欧洲的制裁暂未出现转圜,政治立场的因素导致的欧洲的能源供给短期内将呈现明显的短缺局势,对俄罗斯的制裁导致缺气减量的压力剧增,欧洲最快在三季度供暖季来临之时可能面临严重的供暖危机。

粮食端的供给问题也是欧洲面临的重要掣肘。2月底以来的地缘冲突使得乌克兰东部的黑土地错过了春耕,这意味着秋收时节或加剧全球的粮食危机。5月印度禁止小麦出口、6月俄罗斯加征10%的小麦关税均是先兆性的指标。同时,俄乌也是全球重要的化肥出口国,油价飙升导致化肥价格的飙涨,粮食成本大幅上行。

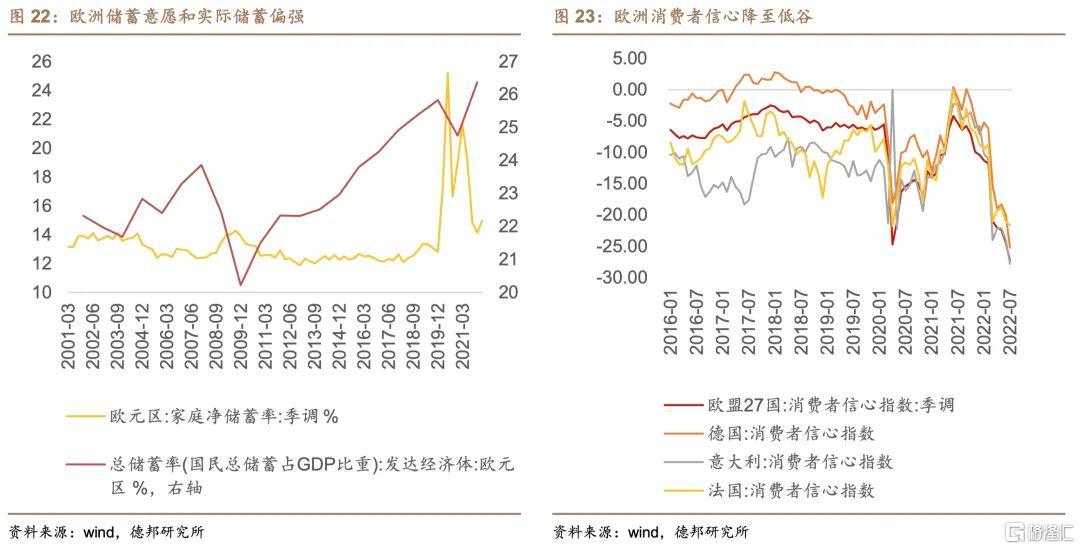

需求端来看,欧洲增长趋弱态势明显。7月欧元区Markit制造业PMI下滑至荣枯线以下,7月读数49.4为2020年8月以来新低;7月服务业PMI也快速由6月的53.0继续下滑至50.6。欧洲疫情以来实施的财政刺激规模偏弱,缺乏较大规模的财政补贴,欧元区总储蓄率持续上行,家庭净储蓄率边际上行意愿较强,居民消费偏弱,欧元区主要国家消费者信心指数在负区间内继续回落,甚至低于2008年次贷危机时期的水平。在供给收缩叠加加息带来的需求收缩的双重冲击下,欧洲经济长期增长的动能偏弱,欧洲经济衰退预期的兑现大概率先于美国。

2.2.2. 紧缩预期难以抵消经济衰退带来的实际利率下行压力

能源紧缺问题持续困扰进口依赖度较高的欧洲地区,而能源短缺推高欧洲能源通胀,进而带动欧洲总体通胀的上行。随着总体通胀的居高不下,通胀问题已经开始向更多领域传导,引发更广泛、全面的通胀压力。迫于通胀压力,欧央行已于7月超预期加息50bps(市场一致预期25bps),且将不得不继续执行更紧缩的货币政策以履行其价格稳定的承诺。但是,欧央行的货政紧缩难以抵消掉市场对欧洲经济前景的悲观预期,即货政紧缩对实际利率带来的上行压力,难以抵消掉高企的通胀与悲观的经济预期给实际利率带来的下行压力。因此,中期来看,欧洲实际利率仍将面临较大的下行压力。

2.3. 黄金买点渐近

从当前的框架来看,美国和欧洲实际利率长期下行的趋势确定较高,短期内美国实际利率可能仍将上行,这是金价可能会被压制的主要原因。未来影响金价变化重要因素仍然集中在美国和欧洲实际利率的变化上,从时间线来看可能会出现的情景是,三季度7、8月的通胀数据公布后,市场错判美联储紧缩放缓的预期被纠偏,美国实际利率再次上行,金价小幅承压;四季度,欧洲经济的衰退预期或出现实质化升温,欧洲实际利率下行,驱动金价进入上行通道;2023年,美国或出现实质性衰退,美国实际利率下行再次催化金价上行。因此,我们认为,近期配置黄金可能仍然偏左侧,等待美国通胀数据验证和实际利率的变化催化金价下行风险释放后的节点可能将是较好的买入时机。

3. 风险提示

美联储加速紧缩货币政策风险,俄乌战事失控风险,疫情恶化风险,通胀失控风险,美元流动性挤兑风险,地缘政治事件风险

推荐文章

美股机会日报 | 反弹来了?纳指期货升1.4%;黄仁勋、马斯克齐唱多:回调创造买入机会!美光盘前涨近7%

华盛早报 | 韩股暴跌触发熔断!黄仁勋称新款Vera芯片将采用海力士内存;智谱、MiniMax今日将纳入恒科指数

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

比特币价格接连创出新低,坚定持仓大户开始抛售离场