热门资讯> 正文

政治局会议提及的增量工具是什么?

2022-08-02 03:10

导读

7月28日政治局会议提到,支持地方政府“用足用好专项债务限额”,这一提法非常新鲜,被市场理解为是下半年重要的财政增量工具。

要点

专项债“剩余”额度是什么?

2014年新预算法实施,地方债务限额管理纳入预算体系,即地方政府每年举债不得突破已批准的限额。地方债务不得突破限额,具体有两个要求:

第一,每年地方债净融资额度不得突破当年新增债务限额;

第二,每年末累计的地方债务余额,不得超过当年总量债务额度。

当年财政部划定的专项债务限额,扣减地方政府实际的专项债务余额,所得部分即为专项债“剩余”额度。

专项债“剩余”额度规模几何?

今年专项债“剩余”额度规模总共有1.3万亿。

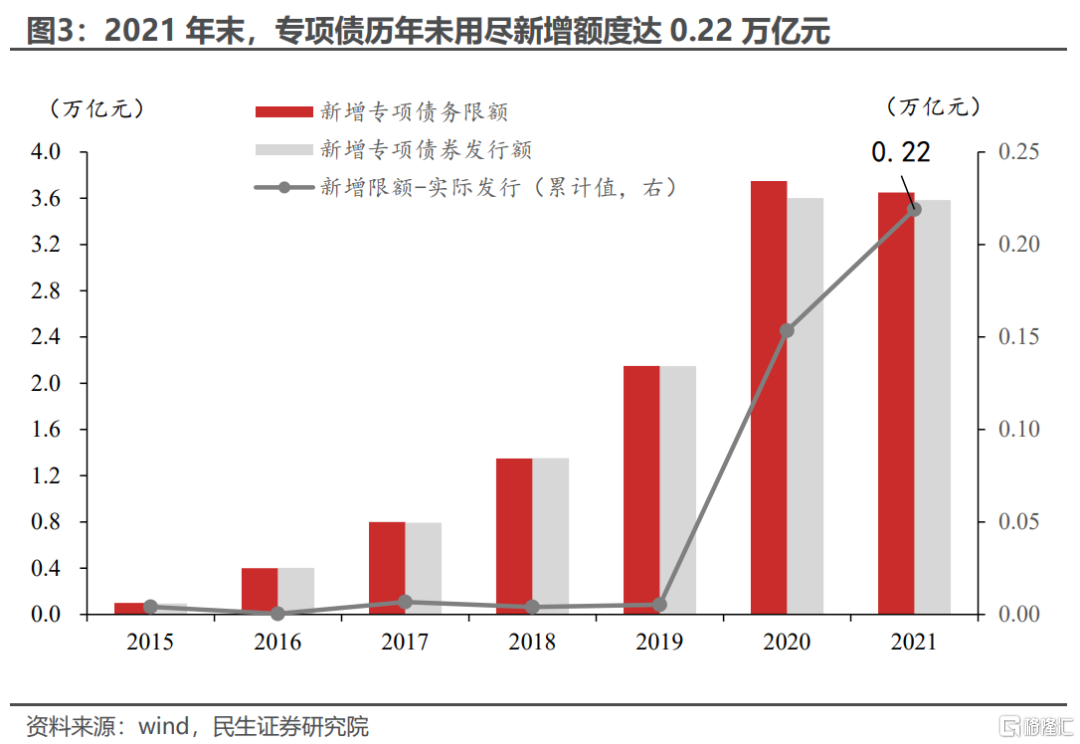

1.3万亿剩余额度可以再拆分,其中0.22万亿是2018年至今地方政府未使用完毕的专项债额度;1.1万亿是历史原因积攒的未使用额度。

按照政治局会议定调,这两笔资金都可以在今年使用。但需强调,0.22万亿和1.1万亿的资金用途有所不同,我们有必要分开讨论。

专项债“剩余”额度如何使用?

历史上专项债“剩余”额度主要有两种用途。

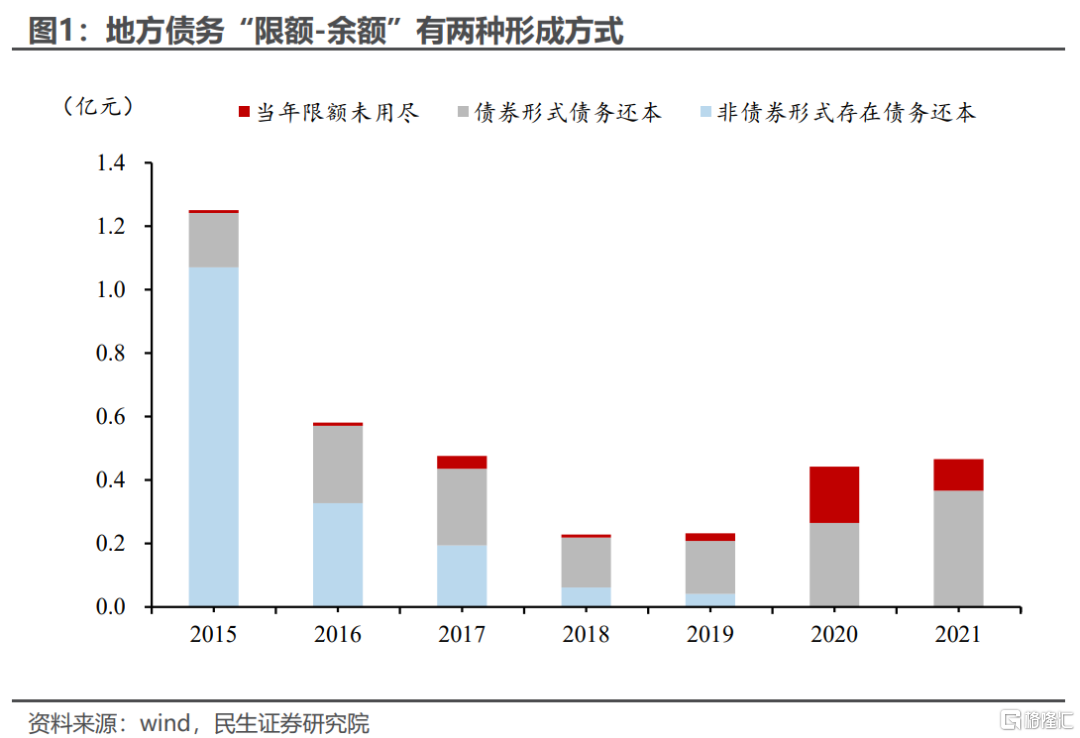

其一,当年未用尽的新增债务额度,可结转至未来年份正常使用。地方政府对这部分资金用途的掌控权较高,无需再经过财政部下达额度,也无需报备人大审批。截至2021年末,结转专项债额度累计达2190亿元。

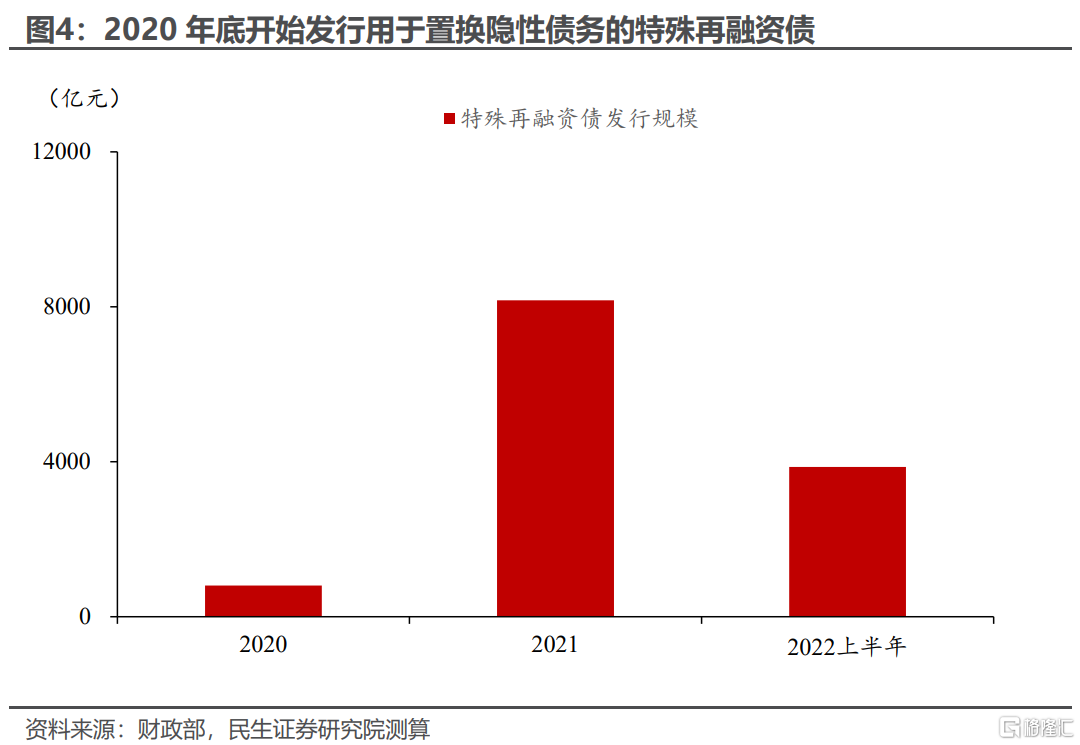

其二,历史原因积攒的剩余额度1.1万亿。这部分资金使用的主动权不在地方政府,且需要财政部审批。参照历史经验,这部分资金主要用于偿还隐性债务等操作,重点在于化解系统性风险。

地方债“剩余”额度能否高效使用?

市场担心财力雄厚的地区恰恰不需要动用这笔专项债剩余额度,而需要动用剩余额度撬动资金来源的省份,剩余额度又不够。如此一来,看似仍有1.3万亿剩余额度,但实际能使用的额度远小于1.3万亿。

其实针对剩余额度跨地调整,目前财政部已有一套机制,回收剩余限额并重新分配。历史上地区间剩余额度可以腾挪。

以2020年为例,财政部于年中回收了部分省份债务限额(例如河南、宁夏),并且向其他省份下达了特殊再融资债额度(例如新疆、陕西)。

政治局会议既然已经强调“用好用足专项债务限额”,跨地调节或许不是硬约束。

“用足用好专项债务限额”的两点理解

第一,增扩今年专项债额度,亦或在三季度提前下达2023年专项债额度,这两种方法涉及复杂的财政机制,后续推进的概率不大。使用剩余债务限额或是更为合意的政策选择。

第二,参考历史经验,1.1万亿专项债务限额,或更多用于化解系统性风险,或为近期地产保交付、保民生领域赋能。纯粹投向地方基建项目投资的概率较小。

正文

前言

7月28日政治局会议强调,宏观政策要在扩大需求上积极作为,财政货币政策要有效弥补社会需求不足。

弥补社会需求不足,需要更多增量政策工具。后续增量工具方面,政治局会议提到了三个要点:第一,货币政策“保持流动性合理充裕”;第二,用好政策性银行新增信贷和基础设施建设投资基金;第三,支持地方政府用足用好专项债务限额。

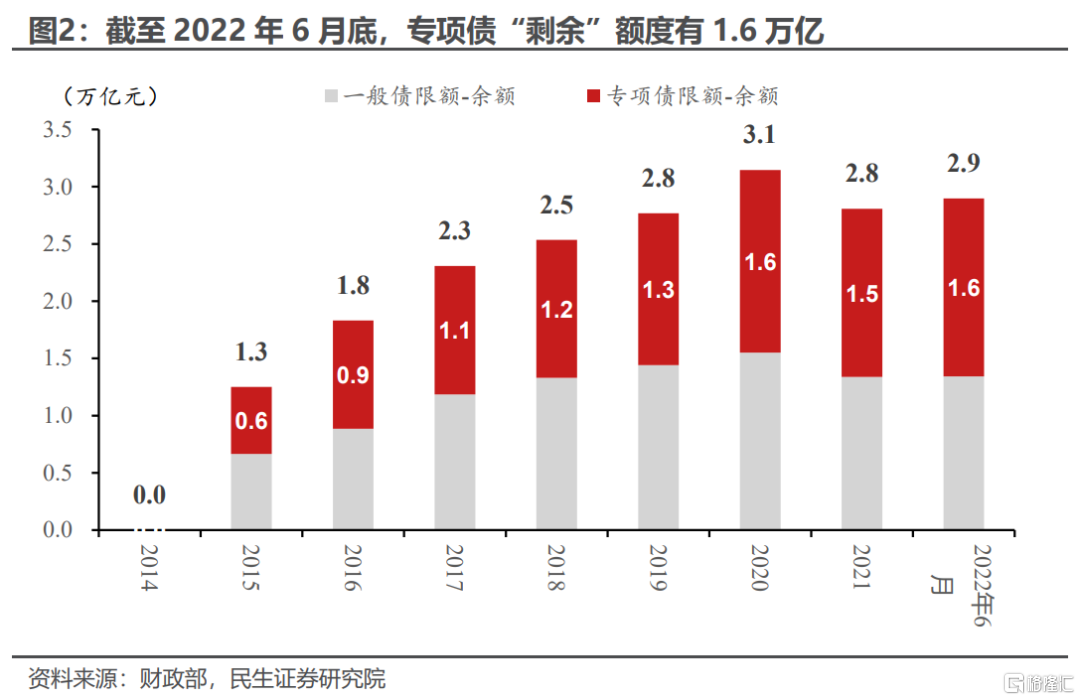

截至今年6月底,年度的新增专项债限额仅剩0.2万亿,存量专项债“剩余”限额仍有1.3万亿。

政治局会议“用足用好专项债务限额”提法非常新鲜。1.3万亿专项债剩余空间,能否灵活腾转,成为下半年重要的增量政策工具,为下半年财政赋能?市场对此颇为关注。

本文重点阐述所谓专项债“剩余”限额是什么,如何推导得到相应规模,并进一步梳理历史上专项债“剩余”限额的使用案例,以此为基础,展望1.3万亿专项债“剩余”限额可能的使用方法。

一、专项债“剩余”额度是什么?

2014年新预算法实施,地方债务限额管理纳入预算体系。地方政府举债不得突破已批准的限额。

地方债务不得突破限额,具体有两个要求:第一,每年净融资的地方债额度不得突破当年新增债务限额;第二,每年年末累计的地方债务额度,不得超过当年总量债务额度。

我们可以举例说明这两大限额要求。

2021年年底,按照限额规定,中国地方政府专项债限额18.2万亿。2022年新增债务限额3.65万亿,推导可得2022年专项债限额为21.85万亿(18.2万亿加上3.65万亿)。

我们再以一般性框架理解债务存量限额和新增债务限额的关系。

假设t年存量债务限额是A亿元,(t+1)年新增债务限额是a亿元,那么(t+1)年存量债务限额就是(A+a)亿元。

(t+1)面临两个限额规定。第一,当年新增债务发行量不能超过a亿元。即发行的债务扣减到期债务之后,新增债务融资量不得超过a亿元。第二,当年年底,总共的债务余量不得超过(A+a)亿元。

实际可见两种情况,地方政府实际拥有的债务余额低于存量债务限额。

情况一,某些年份地方政府实际债务融资小于新增限额。

例如可以净融资a亿元,但实际融资是b亿元(b小于a)。最终当年实际债务余额为(A+b)亿元,小于(A+a)亿元。

情况二,某些年份财政为降低债务负担,主动用财政资金还本。

例如当前新增债券融资a亿元,但同时财政部用多余税收或土地出让收入,用于偿还c亿元债务本金。当年最终债务存量的余额为(A+a-c)亿元,小于(A+a)这一限额。

为便于表述,下文我们将地方政府存量限额扣减实际的债务余额,所得差额称为“剩余”额度。

二、专项债“剩余”额度规模几何?

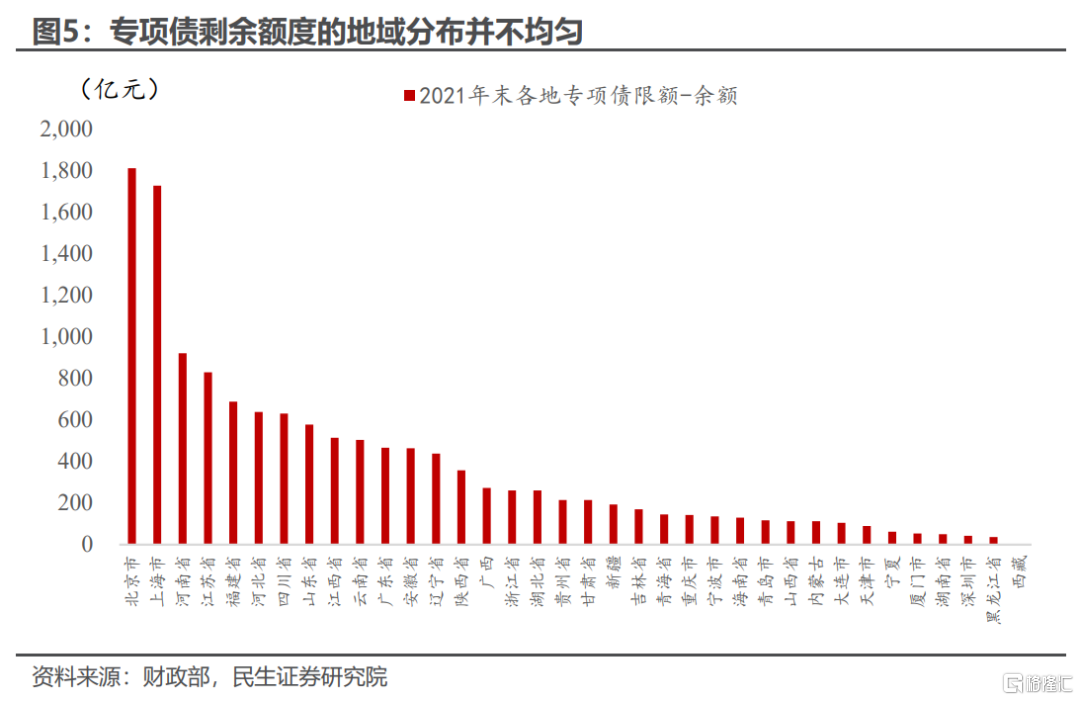

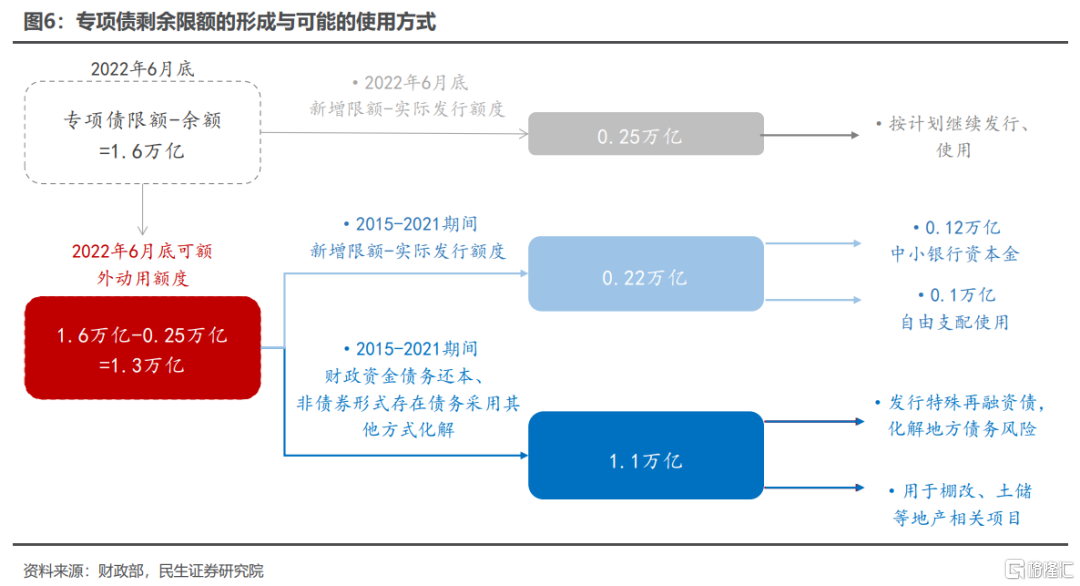

从直观数据上看,截至2022年6月底,专项债“剩余”限额尚有1.6万亿使用空间。2022年6月底,专项债务限额21.8万亿,实际专项债务余额20.3万亿,专项债剩余限额达到1.6万亿。

细拆这1.6万亿,其中0.25万亿是今年还未使用的新增专项债额度,有0.22万亿是2017年以来未用尽的专项债额度,还有1.1万亿主要是历年债务还本时留出的额度。

今年下半年真正能够额外动用的是1.3万亿左右的额度剩余(1.6万亿减去0.25万亿)。

三、地方债“剩余”额度如何使用?

回顾历史,历史上专项债“剩余”额度主要有两种用途。

其一,当年未用尽的新增债务额度,可结转至未来年份使用。

以2020年为例。当年专项债新增限额3.75万亿,2020年实际发行仅3.6万亿,剩余的1534亿元直接结转至2021年使用[1]。

若往年专项债新增限额高于实际发行额度,都可以累计结转至后续年份发行。地方政府对这部分资金用途的掌控权较高,无需另外经过财政部下达额度,也无需报备人大审批。

经测算,截至2021年末,历史上形成的结转专项债额度累计达2190亿元。这部分额度可以直接在2022年直接使用。

其二,经财政部审批,剩余额度可用于发行特殊再融资债。

地方政府再融资债一般用于偿还地方政府到期债务(即到期的政府债券),不会新增地方债务余额。

2020 年 12 月开始,部分再融资债的资金用途发生改变,从原来的“偿还债券本金”转变为“偿还存量债务”,此处的“存量债务”,具体指代2015年以来地方形成的隐性债务。

政策支持发行特殊再融资债偿还隐债,一方面是想要缓解部分财力紧张建制县的隐债偿付压力,另一方面则想要帮助北京、广州、上海等财力实力较强的省市化解隐性债务,从而有序推进全域无隐债试点。

然而,2015年以后形成的隐性债务并不纳入地方预算管理,也就没有匡算在政府债务余额限额中。发行这种特殊再融资债,实质上是将原不由地方政府偿还的债务明确认定由政府偿还,必然会让地方债务余额净增。而净增的这部分额度,便来源于以往年度形成的剩余债务额度。

流程上来看,这种特殊再融资债额度需要由中央财政部下达到各省,才能发行,地方政府并不具备自主发行的权力。

经测算,2020年末发行该类特殊再融资债约805亿 ,2021年全年发行该类债券约8170亿元。今年2022年1-6月该类债券或发行3865亿元,后续月份可能会进一步发行该类再融资债。

四、地方债“剩余”额度能否高效使用?

专项债剩余限额仍有1.3万亿,我们预计这部分资金有两处用途。

第一,0.22万亿为历史专项债剩余额度,地方政府可自主发行。

根据历史经验,使用往年结转的新增专项债额度,无需财政部、人大审批,地方政府可以自主使用。需要明确的是,今年3月央行公布信息,去年有1200亿未用完专项债限额,已经明确其用途为补充中小银行资本金 。

第二,剩余1.1万亿,参考历史经验可以用作特殊再融资债。

按照以往经验,2015年-2016年那段时期留下的专项债剩余额度,可以用来发行特殊再融资债,用于偿还既有隐性债务。

目前不同地方剩余额度存在差异,按以往经验来看,地区间剩余额度可以腾挪,且财政部也已经有一套回收剩余限额重新分配的机制。

财政部曾在2019 年 4 月 23 日非公开下发《财政部关于按规定收回政府债务部分限额的通知》(财预〔2019〕83 号)。

多个省份2020年预算决算报告显示,财政部于2020年中回收了部分省份债务限额,并且向其他省份下达了特殊再融资债额度。

例如河南省、宁夏,分别于2020年被上收债务限额358亿元、44亿元。而同年新疆、陕西在年中获得财政部下达348亿元、248亿元再融资债限额,专项用于偿还存量债务。

剩余限额在用于发行再融资债时,可以在各地区间进行灵活调配使用。既然可以跨地区调配,并且政治局会议强调“用足用好专项债务限额”,那么地方剩余额度分布不一,并不成为今年这1.1万亿专项债剩余限额使用的约束。

剩余1.1万亿专项债务限额的使用效率,可能比市场预期的要强。

五、“用足用好专项债务限额”的两点理解

针对政治局会议“用足用好专项债务限额”,后续财政增量工具还会有哪些?专项债务限额主要用作哪些用途?对此我们有两点理解。

第一,相较增扩今年专项债额度,亦或在三季度提前下达2023年专项债额度,使用1.1万亿剩余债务限额或是更为合意的政策选择。

首先,使用专项债剩余额度,流程上更为精简。

1.1万亿剩余额度的使用流程简单,无需经过人大审核。参照特殊再融资债的发行流程,想要使用1.1万亿额度,仅需财政部收回某些省份额度(也可以省去),随后再下达到有发行债务需求的省份。

反观调整今年新增债务限额,亦或提前下达2023年专项债额度,这两种操作都涉及预算调整,需要经过全国人大审批或备案。而最近一次人大常委会要等到8月底召开。通过这两种方式获得的专项债额度可能要等到今年四季度发行,无法满足近期地方政府的紧迫的资金需求。

其次,既有政策表述,显示下半年政策更多强调防风险而非增扩投资需求。

6月15日,李克强总理曾在国常会表示,应“抓住时间窗口,注重区间调控,既果断加大力度、稳经济政策应出尽出,又不超发货币、不透支未来”。7月末政治局会议强调“保持经济运行在合理区间,力争实现最好结果”,也对GDP增速做出淡化处理。

第二,我们倾向于认为,1.1万亿专项债务限额,更多用于化解地方财政金融风险,同时为近期地产保交付、保民生领域赋能。

今年地方土地出让收入减收,城投及地方信用风险抬升,地方政府或面临着较以往更大的隐债偿付压力,1.1万亿剩余专项债额度也能帮助这些地方政府化解当前财政金融风险。

今年专项债项目储备时间早,大部分已经安排为基建项目,预留给地产相关资金本身偏少。而当期地方政府亟需应对的是商品房交付风险,因此1.1万亿的剩余额度,后续或更多用于地产相关项目。

从2022年专项债项目正负面清单来看,专项债本就可用于在建棚改、老旧小区改造以及保障性租赁住房的土储项目。

注:

[1] 2021年12月地方政府债券发行情况 (mof.gov.cn),提到1—12月,各地已组织发行新增地方政府专项债券35844亿元(含2020年新增专项债券结转额度1494亿元)。

风险提示

1)疫情发展超预期。若国内疫情进一步扩散,经济下行压力加大,政策可能做另外调整超预期。

2)地产政策超预期。若后续有力度更大的地产纾困政策,专项债限额的使用诉求或不及预期。

推荐文章

美股机会日报 | 反弹来了?纳指期货升1.4%;黄仁勋、马斯克齐唱多:回调创造买入机会!美光盘前涨近7%

华盛早报 | 韩股暴跌触发熔断!黄仁勋称新款Vera芯片将采用海力士内存;智谱、MiniMax今日将纳入恒科指数

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

比特币价格接连创出新低,坚定持仓大户开始抛售离场