热门资讯> 正文

【鹏格斯投资心得】重塑中的美股医疗板块–医疗器械(上篇:行业)

2022-08-01 13:50

受美国加息宏观因素影响,医疗板块也未能免俗:在2022年开始回撤。其中回撤较大的是创新药(XBI)指数,原因是其倒挂美国十年息国债且缺乏业绩支持。药企(DJUSPR)和医疗器械(IHI)表现相对较强的韧性。但因原材料成本更高且受新冠顺风较小,医疗器械在通胀高居不下的背景下在三月后走势弱于药企。

图片来源:彭博,鹏格斯投资心得

随着市场情绪的转好和大宗商品价格走弱,医疗器械在五月底出现反弹。七月以来陆续披露大超预期的业绩(EW, SYK)也进一步催化股价走强,但仍处低位。笔者认为,随着行业手术量稳步攀升,原材料价格得到控制,供应链逐步恢复,新冠疫情扰动持续走弱,医疗器械行业可能面临结构性改变(structural change)。

---------------------------------------------------------------

美股医疗器械行业一直以“十倍神话”而被投资者津津乐道。过去十年中,在14支市值完成十倍增值的个股中,8支都是医疗器械股:其中涉及心血管类、眼科、骨科等领域,各类产品大相径庭,但都为各个细分领域的龙头。这种爆发的原因是创新性的产品解决了某个领域长期存在的痛点,而获得了蓝海市场的巨额收益。

公司 |

涨幅(倍) |

市值(亿美元) |

业务 |

精密科学 (EXAS) |

178x |

130 |

癌症早筛 |

德康医疗(DXCM) |

82x |

207 |

血糖仪 |

爱齐牙科(ALGN) |

31x |

225 |

隐形牙套 |

库柏医疗(COO) |

19x |

158 |

隐形眼镜 |

爱德华(EW) |

16x |

490 |

介入瓣膜 |

直觉外科(ISRG) |

13x |

688 |

手术机器人 |

ILLUMINA(ILMN) |

11x |

478 |

基因测序仪 |

阿比奥梅德(ABMD) |

10x |

81 |

人工心脏 |

图片来源:公司年报

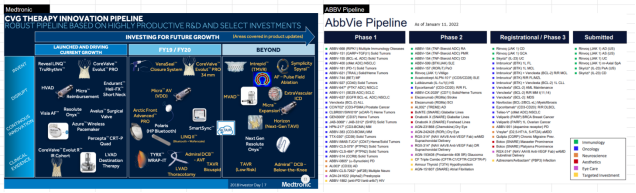

为了探究医疗器械的本质,我们可以和医药做一个对比。首先,医疗器械公司相对药企没有庞大复杂的管线。如下图所示(左图为器械公司Medtronic,右图为ABBVIE),可以明显看出管线的数量有巨大差异。

图片来源:公司资料

原因在于药企针对的适应症更加复杂。比如Abbvie旗下的免疫类药物Humira针对的适应症可能多达数十种,而每一种适应症都需要独立的临床管线进行研发。相对而言,Medtronic旗下的Mako骨科机器人或者Intrepid支架,则针对单一适应症研发而相对简单。

其次,药企的研发具有发散性和偶然性,比如原本用于治疗男性秃发的AR拮抗剂普克鲁胺意外发现可以降低 ACE2 受体及 TMPRSS2 蛋白酶的基因转录及翻译,而被用来治疗新冠。

图片来源:慧博资讯

造成这种现象的原因在于目前医学对于最新的生物科技技术(Biotech)仍处于早期的探索阶段。这种不确定性造成了医药普遍研发的周期较长且确定性较低,比如阿兹海默症已经有了20年的探索目前仍然颗粒无收。

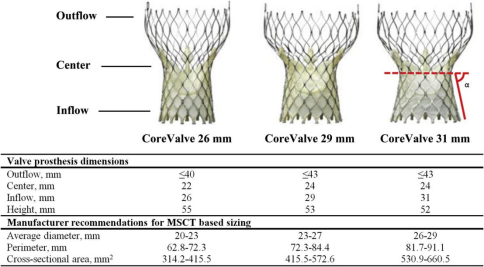

相对药企而言,医疗器械的研发的确定性较高。其研发的进度往往是螺旋式/改进型的提升,或者说在现有基础上进行升级迭代。比如Medtronic的冠脉支架(下图):从CoreValve Evolut Pro到Evolut R IR Cohort,再到Evolut Pro 34mm:每一代在技术上有一些改进,临床数据有一些提升,但产品的本质不变。

图片来源:公司资料

由于器械的改进型创新模式,所以相对药企而言少去了很多研发风险和成本。而这种改进式创新的模式也有助于龙头稳步积累优势,同时器械的产品特点决定了其品质是由多个专利协同运作,所以往往专利涵盖零部件、系统、算法等多方面多方面的因素。所以尽管器械的营收尽管不像药企那样具有爆发性(研发出重磅药),但也不会出现专利保护期满便被仿制药蚕食市场份额的情况。所以从本质上讲,医疗器械公司的属于精密制造业,而药企的本质是专利开发商。

----------------------------------------------------

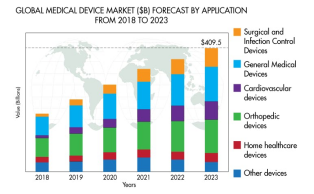

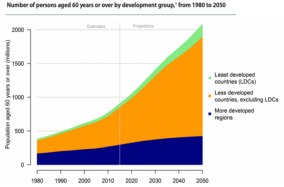

行业而言,目前全球医疗器械市场在未来四年的CAGR增速大约在6.3%,预计在2023年达到410B美金的市场规模,增速略微超过医药。其中手术类,支架类和常规类器械增速相对较快,而骨科,家用和其他类器械增速较慢。核心驱动因素和其他医疗行业一样,都是人口老龄化,尤其是发展中国家的老龄化,这里不做赘述。下文着重讨论一下笔者认为医疗器械行业面临的结构性转变:

图片来源:行业报告

1.

手术量:

由于大部分医疗器械都都需要通过手术绑定销售,所以手术量直接影响医疗器械收入。以今年(2022年)为例,手术从 1 月份的 Omicron 低谷显著复苏并且一直延续到了 5 月。尽管市场质疑复苏可能基于疫情期间的积压收益,可持续性不稳定。但是根据最新7月的运营数字和公司普遍对2022年下半年上调的指引,手术量应该大概率保持上升趋势。驱动手术量上涨的原因是医保资金的增加和覆盖面相对较广和老龄化带来的拓容。

图片来源:行业报告

图片来源:行业报告

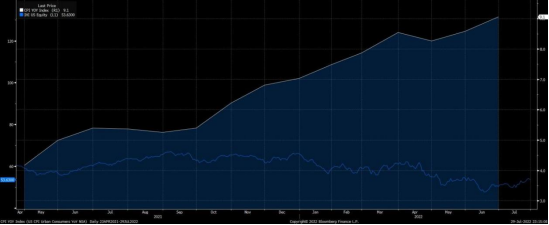

通货膨胀 / 供应链/:如果说药企的成本更多在于研发,那么医疗器械的成本则更多在于原材料:小型批量制造设备中的树脂,骨科植入物中的钛,大型设备中的电子元件,以及芯片都是高值原材料且受通胀影响较大。原材料受通胀影响价格上升将无疑压缩器械公司的利润率。而随着大宗商品的价格回调,器械公司的利润率有上升空间。

图片来源:彭博,鹏格斯投资心得

供应链方面,由于树脂,钛和芯片的独特性器械公司相对大量依赖海外进口,而全球性的供应链危机导致器械公司可能会导致原材料短缺造成的交付量下降。

以上个股分析纯为个人意见,不构成投资建议。 C 基金暂不持有相关个股的长/短仓。

关于作者: 党天楚(Elliott Dang)鹏格斯资产管理的投资分析师,覆盖医疗,房地产和农业板块等。

关于鹏格斯投资心得 (Pickers Investment Ideas):鹏格斯投资心得附属于鹏格斯资产管理有限公司 (Pickers Capital Management Limited),由公司的投资研究团队组成。研究范围包括中港美三地上市公司的股票,重点聚焦医疗、新能源,大消费等板块。鹏格斯投资心得秉持「价值投资」的理念,开展行业和企业的深度研究,致力于发现证券市场的投资机会,并与投资者共享研究和交流最新的研究成果 。

推荐文章

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

春节休市提醒 | 港股除夕下午休市,大年初四开市;美股下周一休市一日

千亿资金需求下 OpenAI本周在ChatGPT上线广告

华盛早报 | 美股、金银全线暴跌,纳指跌超2%!韩国人再度扫货中国股票,大举买入MINIMAX、澜起科技;节前央行1万亿元买断式逆回购来了

美国联邦贸易委员会:苹果新闻偏袒左翼媒体、打压保守派内容

美股机会日报 | 就业数据转弱!美国至2月7日当周初请失业金人数超预期;存储概念股盘前齐升,闪迪大涨超7%

要点速递!《跑赢美股》春节特别直播核心观点总结

道指“一枝独秀”连创新高!特朗普喊话还能翻倍,轮动行情下如何平稳“上车”价值股ETF?