热门资讯> 正文

机构:预计后续PMI会有所恢复并重新回到扩张区间

2022-08-01 07:50

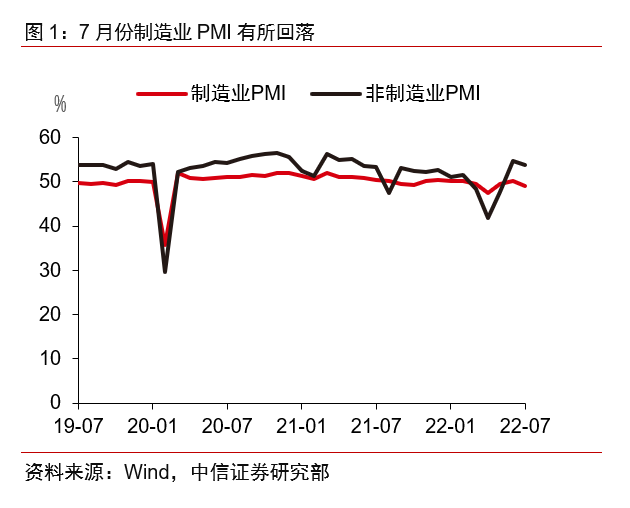

中信证券研报指出,7月,受传统生产淡季、市场有效需求不足、大宗商品价格波动、高耗能行业景气走弱等因素影响,制造业景气有所回落,下降至49.0%,并且低于近三年季节性平均水平。

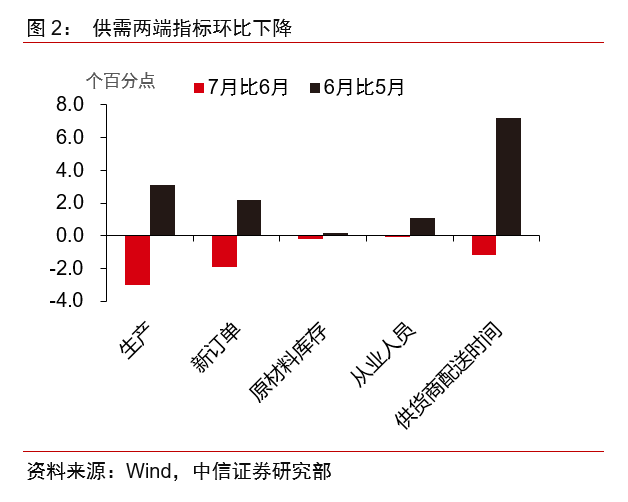

综合来看,制造业供需水平在经历了6月份的一轮较快释放后有所回落,生产指数和新订单指数分别为49.8%和48.5%,环比下降3.0和1.9个百分点。这说明制造业行业的复苏受到了市场需求不足的制约,制造业的发展恢复基础仍需要进一步稳固。考虑到近期全国范围内疫情形势进一步好转、疫情防控措施不断优化、一揽子稳增长政策加速落地显效,我们预计后续PMI会有所恢复并重新回到扩张区间。

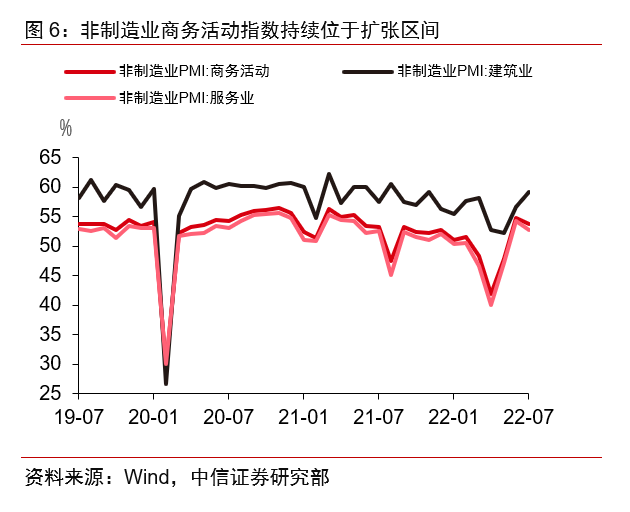

7月份,服务业和建筑业景气持续回升。近期召开的政治局会议强调了要高效统筹疫情防控和经济社会发展工作,并明确指出要稳定房地产市场。预计后续服务业和建筑业有望继续保持在较高景气区间。

事项

2022年7月,中国制造业采购经理指数(制造业PMI)为49.0%,比上月下降1.2个百分点;中国非制造业商务活动指数(非制造业PMI)为53.8%,比上月下降0.9个百分点。

正文

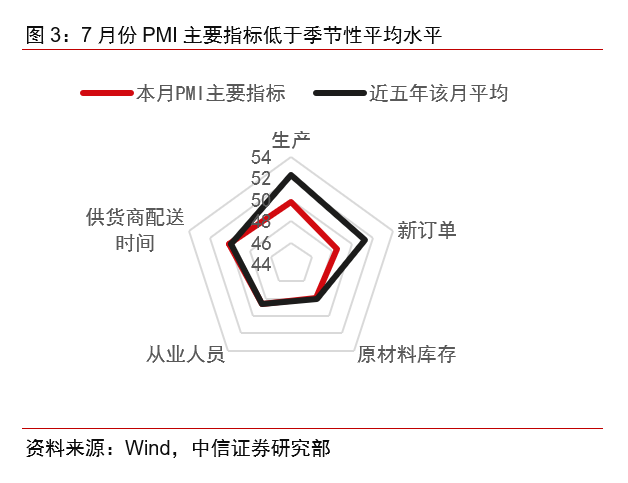

▌ 制造业景气在6月份快速恢复后再次回到收缩区间,恢复基础尚需稳固。7月份,由于国内持续高温多雨天气,市场进入季节性淡季。同时,散点式疫情仍不断出现,加之国际局势持续严峻、中美关系紧张,制造业企业的市场需求受到挤压。调查结果显示,反映市场需求不足的制造业企业占比连续4个月上升,7月更是超过了50%。在市场需求不足的制约下,7月份PMI较前值下降了1.2个百分点,再次回到收缩区间至49.0%。从结构上看,7月份的供需指标均有所下降,其中,生产指数为49.8%,较前值下降了3.0个百分点,并且比过去五年的季节性平均水平低了2.5个百分点;新订单指数为48.5%,较前值下降了1.9个百分点,同样低于过去五年的季节性平均水平(2016~2021年7月份新订单指数平均值为51.2%)。这充分表明市场需求承压是当前制造业企业面临的主要问题,市场有效需求的不足制约了制造业企业生产的恢复。预计随着稳增长政策加速落地显效、供需循环的进一步复苏,新订单指数有望逐渐恢复,市场需求会不断改善。

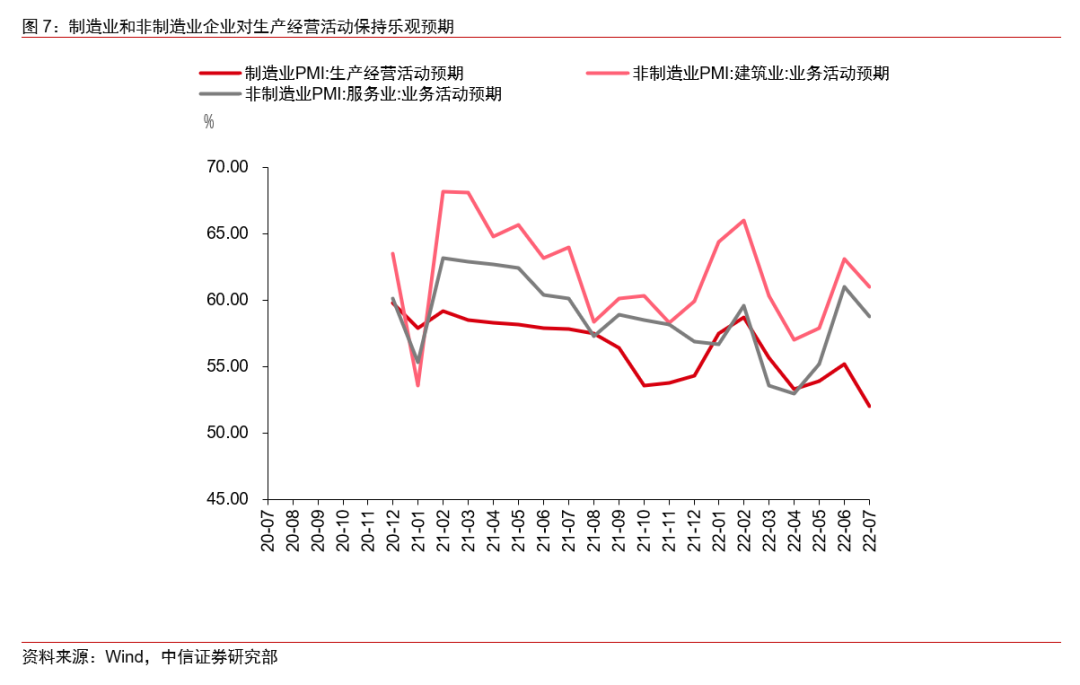

▌ 目前仍处于复苏初期,预计随着稳增长政策加速落地,后续PMI会有所恢复。7月28日召开的政治局会议指出稳增长的目标是力争实现最好结果,并进一步明确了平台经济规范健康发展的政策基调。预计后续还将出台增量的财政、信贷等稳增长政策工具。结合2020年3月和2021年8月局部疫情得到有效控制后制造业行业的恢复经验来看,目前复苏尚处于初期阶段,预计后续制造业景气会有所恢复并重新回到扩张区间,主要有以下三方面线索:一是景气面后续会有所扩大,7月份调查的21个行业中,PMI位于扩张区间的行业数量为10,不足一半。拖累制造业景气复苏的行业主要是纺织、石油煤炭及其他燃料加工、黑色金属冶炼及压延加工等高耗能行业。预计随着后续上述行业对国际大宗商品价格波动预期趋于稳定,观望情绪减少,采购意愿会逐渐恢复;二是制造业生产经营活动预期指数继续位于扩张区间,7月份生产经营活动预期指数为52.0%,较上月下降3.2个百分点,但仍位于扩张区间,反映了制造业企业对于未来生产经营仍有良好的预期。特别是农副食品加工、专用设备、汽车、铁路船舶航空航天设备等行业生产经营活动预期指数位于59.0%以上较高景气区间,表明企业有积极的生产动力;三是物流和交通运输条件进一步改善,7月份供应商配送指数为50.1%,比上月下降1.2个百分点,高于临界点,表明物流状况进一步改善,制造业原材料供应商交货时间较上月略有加快。7月份国内100城市的拥堵延时指数同比上升了将近1.4个百分点,也反映了交通运输的恢复。

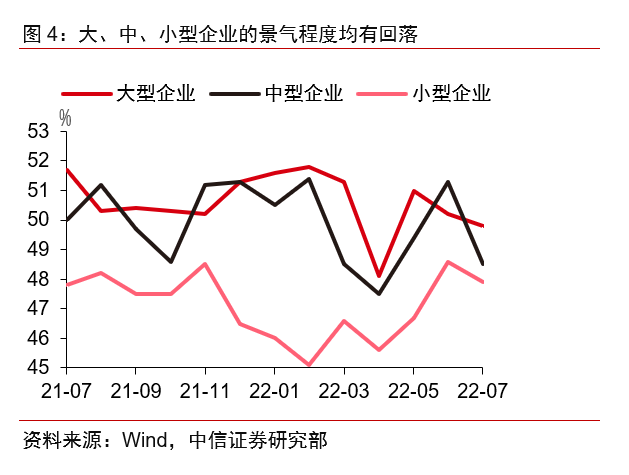

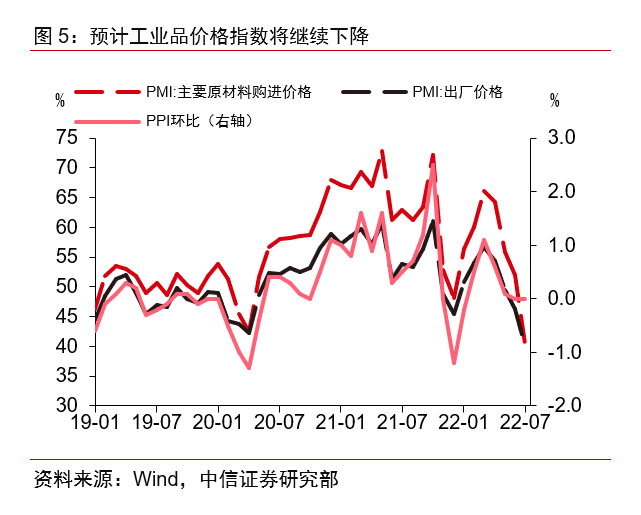

▌ 预计工业品价格指数将加速回落,中下游企业、小型企业生产经营状况将进一步改善。7月份PMI调查数据中原材料购进价格指数和出厂价格指数为40.4%和40.1%,分别较前值回落了11.6和6.2个百分点,说明7月份PPI有进一步环比下行的可能。目前来看,上中下游行业间利润格局仍有进一步改善空间。例如7月27日发布的工业企业利润数据显示,1-6月上游行业利润三年平均增长率仍远高于中下游行业。从7月份的PMI数据也可以观察到,大型企业、中型企业、小型企业PMI分别为49.8%、48.5%和47.9%,大型制造业企业的景气度高于中小型制造业企业。从环比来看,大型企业、中型企业、小型企业PMI分别环比下降0.4、2.8和0.7个百分点,相比于中、小型企业,大型企业的景气下行最少。我们预计随着工业品价格的环比下降,上中下游利润格局将继续优化,中下游企业、小型企业的盈利空间将持续改善,从而支撑相关企业的景气恢复上行。

▌ 疫情防控措施不断合理优化,非制造业商务活动持续恢复增长。近期国内疫情防控措施不断优化,工信部将通信行程卡查询结果的覆盖时间范围由14天调整为7天,核酸结果也将实现全国互认。同时国内疫情形势趋于平稳,各项稳增长政策措施落地显效,7月非制造业商务活动指数报于53.8%,低于上月0.9个百分点,连续两个月恢复性增长。6月份服务业商务活动指数较前值下降1.5个百分点至52.8%,继续保持在扩张区间。这说明在一系列促消费政策的带动下,服务业延续着恢复的态势。从行业来看,服务业21个行业中,有16个行业商务活动指数在50%以上,表明服务业景气恢复的行业覆盖面较广。建筑业商务活动指数较前值回升2.6个百分点至59.2%,提示建筑业生产的快速恢复。其中,土木工程建筑业商务活动指数、新订单指数和从业人员指数分别较上月上升0.2、1.6和1.0个百分点,表明在稳增长政策的助力下,基建投资有较快增长。近日召开的政治局会议再次强调了疫情防控和经济社会发展的统筹协调,要求落实已有政策对实体经济的支持,强调用足用好专项债务余额,将“稳定房地产市场”提到更重要位置,同时进一步明确了平台经济规范健康发展的政策基调。在这样的背景下,我们预计后续非制造业将持续恢复增长,尤其是建筑业的生产和经营将保持较高景气。

推荐文章

美股机会日报 | 反弹来了?纳指期货升1.4%;黄仁勋、马斯克齐唱多:回调创造买入机会!美光盘前涨近7%

华盛早报 | 韩股暴跌触发熔断!黄仁勋称新款Vera芯片将采用海力士内存;智谱、MiniMax今日将纳入恒科指数

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

比特币价格接连创出新低,坚定持仓大户开始抛售离场