热门资讯> 正文

美联储紧缩最快阶段接近过去?一文看清十大券商对美联储加息点评

2022-07-28 14:41

北京时间28日凌晨,美联储将基准利率再次上调75个基点至2.25-2.5%区间,距离上次加息75基点仅仅过去一个半月。

年内除去此次加息,美联储已加息三次,分别是3月17日,加息25基点;5月5日,加息50基点;6月16日,加息75基点。

本次会议结束后,美联储下一次议息会议召开是在9月。美联储主席鲍威尔在新闻发布会上表示,美联储尚未决定何时开始放缓加息的步伐,不会对9月会议提供具体指引。美联储将关注9月会议前的所有数据,以观察政策需要在哪里发力,加息的速度取决于未来的数据,美联储需要保持灵活。

对于后市怎么走,来看看机构的最新解读。

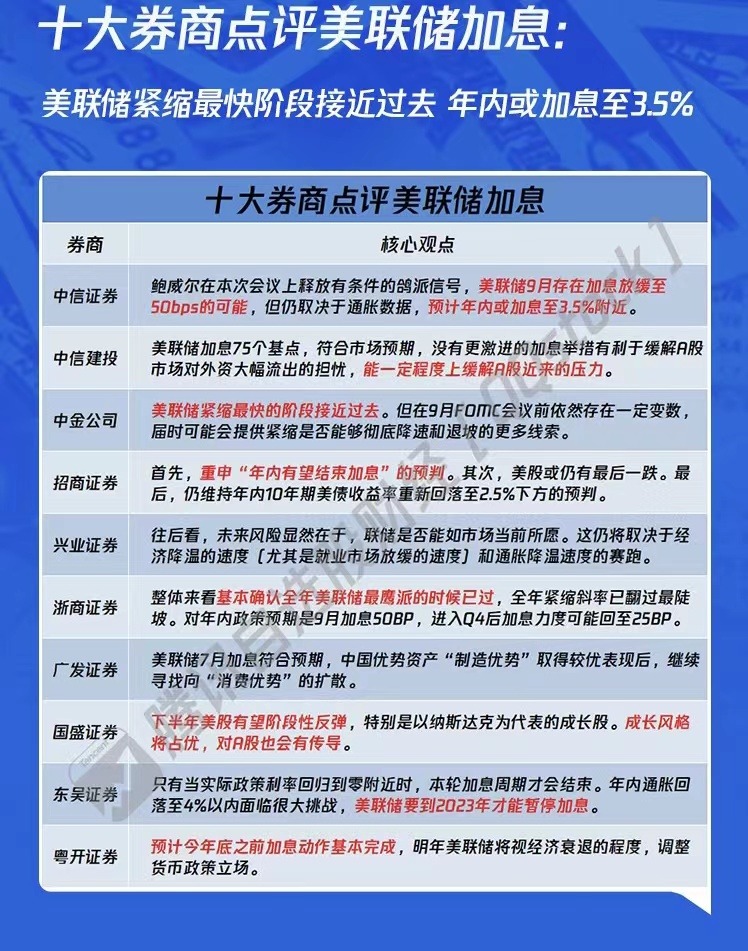

1、中信:美联储释放鸽派信号 预计年内或加息至3.5%附近

美联储在7月议息会议上如期加息75bps。当前美国通胀仍在高位运行,经济距离实质性衰退仍有距离,但经济增长可能已经开始影响美联储激进立场。鲍威尔在本次会议上首次提出放缓加息步伐的表述,释放有条件的鸽派信号,美联储9月存在加息放缓至50bps的可能,但仍取决于通胀数据,预计年内或加息至3.5%附近。预计美元指数将在110以内磨顶,美债利率可能维持震荡,美股9月前阶段性反弹,但盈利预期下修制约反弹空间。

2、中信建投:没有更激进的加息 利于缓解A股市场

中信建投研报指出,美联储加息75个基点,符合市场预期,没有更激进的加息举措有利于缓解A股市场对外资大幅流出的担忧,能一定程度上缓解A股近来的压力。后市重点就落在了重要会议上,会议对经济目标、宏观政策、房地产的定调以及对疫情防控的表述等都是市场关注的焦点,市场将根据这些信息进行经济与政策间的再评估,从而有利于后市行情选择方向。

3、中金:美联储紧缩最快的阶段接近过去

美联储紧缩最快的阶段接近过去,主要是考虑到紧缩接近完成任务、通胀或出现局部缓解、以及增长压力开始抬升。但是,在9月FOMC会议前依然存在一定变数,因此从相对更稳妥的角度,届时可能会提供紧缩是否能够彻底降速和退坡的更多线索。

4、招商证券:美联储宣布加息75BP 维持三大预判

美联储宣布加息75BP后,市场会如何反应?招商证券认为,首先,重申“就业目标将打败通胀目标,年内有望结束加息”的预判。其次,一旦经济数据突变,衰退风险陡增,叠加流动性冲击,美股或仍有最后一跌。最后美债曲线倒挂延续,仍维持年内10年期美债收益率重新回落至2.5%下方的预判。

5、兴业证券:市场当前预期的路径能否被“满足”,仍有不确定性

美东时间2022年7月27日,美联储公布加息75bp的利率决议叠加会后鲍威尔新闻发布会,股债双涨,加息预期小幅下行。兴业证券认为,虽然近期衰退预期升温,但7月中旬以来美股持续回温、包括本次会议的乐观反应,均显示股市在为联储可能的放松做定价。往后看,未来风险显然在于,联储是否能如市场当前所愿。这仍将取决于经济降温的速度(尤其是就业市场放缓的速度)和通胀降温速度的赛跑(尤其是能源及粮食供应后续是否会再出“幺蛾子”)。

6、浙商证券:美联储紧缩斜率已翻过最陡坡

本月美联储加息75BP 回归中性利率,整体来看基本确认全年美联储最鹰派的时候已过,全年紧缩斜率已翻过最陡坡。我们对年内政策预期是9月加息50BP,进入Q4后加息力度可能回至25BP;如果美国就业市场恶化超预期或者欧洲债务风险出现,加息可能在Q4暂停。未来市场交易的主线可能从Q2通胀-衰退的双线摇摆转向单一的衰退交易,预计年末10年美债收益率将趋于下行,10年期2年期美债收益率可能在下半年持续倒挂、美股Q3完成筑底、强调Q3是黄金重要配置窗口。

7、广发证券:美联储加息符合预期 继续寻找向“消费优势”的扩散

美联储公布7月议息决议,上调联邦基准利率75BP至2.25%-2.50%,符合市场预期。鲍威尔偏鸽派表述带来美债利率微幅下行,黄金反弹,美股大幅收涨且纳指占优。当前海外宏观环境的核心矛盾是“经济衰退压力升温+政策腾挪空间有限”,大类资产已经呈现更偏向“衰退交易”的特点,随着通胀数据回落、紧缩节奏9月后实质性放缓,22Q4美债利率呈现更明显的下行趋势,有利于提振风险资产估值。

中国优势资产“制造优势”取得较优表现后,继续寻找向“消费优势”的扩散:(1)疫后修复及PPI-CPI传导受益的消费(食品饮料/家电/批零社服);(2)中报景气优势依然存在的制造业(汽车含新能车/光伏组件/煤炭);(3)限制性政策转向边际宽松(互联网传媒/创新药/地产龙头)。

8、国盛证券:美股有望迎来“黄金窗口”

美联储如期加息75bp至2.25%-2.5%,鲍威尔首次提及在适当时候放慢加息,并重申加息路径取决于数据表现。整体来看,美联储认为经济距离衰退尚有一定距离,但衰退的风险已明显提高,意味着继续快速加息的阻力正在加大。国盛证券表示,下半年美股有望阶段性反弹,特别是以纳斯达克为代表的成长股。成长风格将占优,对A股也会有传导。

9、东吴证券:美联储要到2023年才能暂停加息

7月加息75bp后,名义政策利率已经达到了上一轮加息周期的峰值,但实际政策利率仍然比上一轮加息周期的峰值低360bp。只有当实际政策利率回归到零附近时,本轮加息周期才会结束。年内通胀回落至4%以内面临很大挑战,美联储要到2023年才能暂停加息。

10、粤开证券:本轮加息周期鹰派紧缩的顶点大概率就在7月

本次议息会议决议加息75bp,缩表速度保持不变,符合市场预期。本次会议后,美联储加息路径逐渐清晰,体现为“两个顶点”。一是本轮加息周期鹰派紧缩的顶点大概率就在7月。预计后续加息的幅度与节奏将放缓,沿着9月50bp、11月和12月各25bp的路径发展。二是本轮加息周期的顶点可能出现在12月。预计今年底之前加息动作基本完成,明年美联储将视经济衰退的程度,调整货币政策立场。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 无线传感SoC龙头SENASIC今起招股,一手入场费3709.04港元

华盛早报 | 英特尔大涨11%,斩获谷歌芯片大单!获黄仁勋力挺,高通盘后一度涨超8%;OpenAI称已提交IPO申请

6月9日外盘头条:SpaceX上市获大幅超额认购 OpenAI提交美国IPO申请 苹果WWDC26 库克谢幕 系统提速

继Anthropic之后,OpenAI也提交了美国IPO申请

高盛、摩根大通探索全新工具管控人工智能信贷风险

期权交易指南 | 美股大跌要抄底or止盈?这五张期权值得关注;太空ETF或将上演最后的疯狂

华尔街面临“三重威胁”:伊战风险、AI估值泡沫与美联储加息预期

黄仁勋抵达韩国 在首尔烤肉店与韩企众掌门共进晚餐