热门资讯> 正文

如何追踪和判定美国经济衰退?

2022-07-28 16:02

- 花旗银行(C) 0

- 标普500指数(GSPC) 0

核心观点

市场对美国经济衰退预期的升温主要来自于三个方面:货政紧缩加码、财政刺激消退、经济周期使然。

但是,目前美国经济并非衰退。美国国家经济研究所NBER对衰退的定义是基于6个指标的主观判断(no fixed rule),当这6个指标同时满足深度(经济活动的显著下行)、广度(扩散至全国范围)、久期(至少持续几个月)三个维度的主观考核时,经济将被判定为衰退。

根据美联储工作论文编制的宏观经济模型,美国经济在未来4个季度、8个季度陷入衰退的概率分别高达53%、67%。

· 风险提示

美联储加速紧缩货币政策风险,俄乌战事失控风险,疫情恶化风险,通胀失控风险,美元流动性挤兑风险。

1.美国经济衰退预期因何而起?

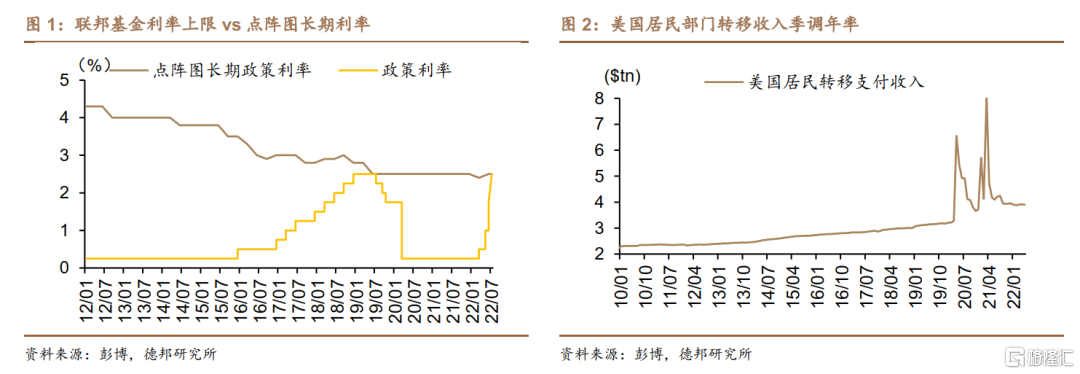

市场对美国经济衰退预期的升温主要来自三个方面:①货政紧缩加码。美联储货币政策即将越过中性水平(图1),届时货政对经济总需求的影响将由边际刺激递减转为抑制;②财政刺激消退。联邦中央政府层面财政补助已于21Q3停止发放,市场预计居民部门的剩余超额储蓄将逐步被高通胀侵蚀殆尽(图2);③经济周期使然。市场交易逻辑始终围绕“复苏→过热→滞胀→衰退”的美银美林时钟框架进行,因此,在宏观卖事实、策略买预期的行为惯性下,当下美国经济过热的事实自然引申出了对未来经济衰退预期升温的担忧。

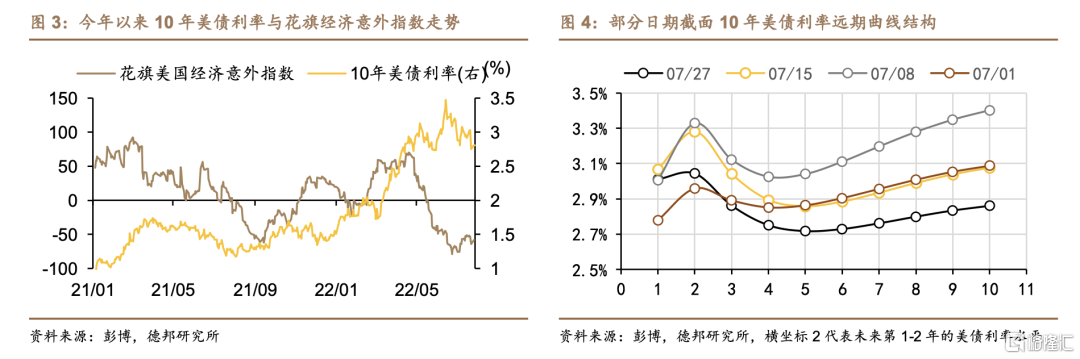

因此,尽管宏观经济过热的事实仍然存在,但是市场策略已经开始基于“货政紧缩加码、财政刺激消退、经济周期使然”三个论证,为“经济衰退”的论点寻找论据。同时,随着经济数据不及预期的幅度与频次的增多(图3所示,花旗银行所编制的美国经济意外指数从5月开始再度进入负值区间),市场对衰退交易的炒作进一步升温,前期一路飙升的10年美债利率结束上行中枢走势,转而在2.7-3.5%的高位开启宽幅箱体波动。

当然,从美债曲线的结构来看,市场对衰退交易的定价更多集中在远端,美债曲线的近端仍然在交易美联储的货政紧缩。图4中我们将美债利率曲线的远期结构进行拆解,可发现随着时间推进,近端的美债利率水平仍然保持上行,即继续交易通胀高企环境下美联储增量的货政紧缩预期,而远端的美债利率则开始交易增长、通胀双回落所带来的衰退预期。因此,10年美债利率所反映的是市场正同步在曲线的前端交易紧缩、后端交易衰退。

2. 如何定义美国经济是否衰退?

7月21日,美国白宫在官网发文表示,连续两个季度的GDP负增长并非官方或经济学家对衰退的定义。对经济衰退的评估来自劳务市场、消费、商业投资、工业产出、收入等广泛的经济数据,而这些数据目前都反映经济仍然运行良好,即使GDP连续第二个季度收缩,也难以指向经济衰退。24日,财长耶伦接受采访时,再度重申“连续两个季度GDP收缩并非衰退”的观点。

What is a recession? While some maintain that two consecutive quarters of falling real GDP constitute a recession, that is neither the official definition nor the way economists evaluate the state of the business cycle. Instead, both official determinations of recessions and economists’ assessment of economic activity are based on a holistic look at the data—including the labor market, consumer and business spending, industrial production, and incomes. Based on these data, it is unlikely that the decline in GDP in the first quarter of this year—even if followed by another GDP decline in the second quarter—indicates a recession.

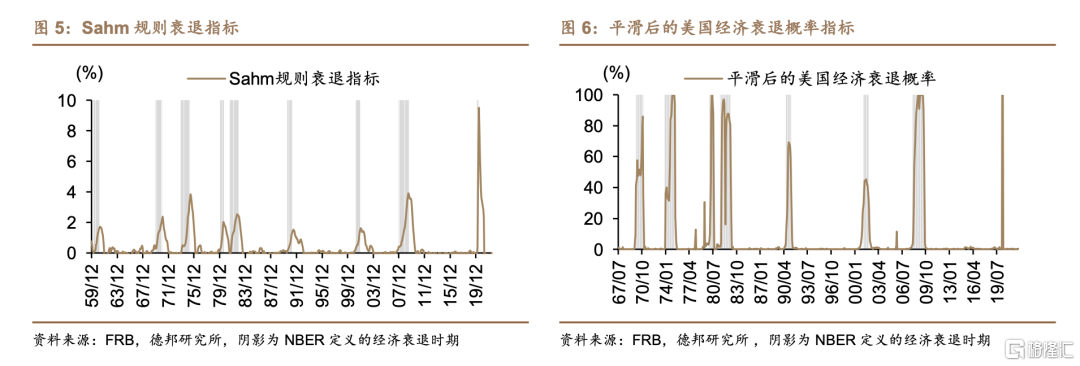

那么,如何定义衰退?许多学术论文对美国经济衰退的量化定义主要以美国劳工部公布的U3失业率为衡量指标。例如,以美联储前经济学家Claudia Sahm命名的Sahm规则,即是以三个月移动平均的U3失业率与过去1年的最低水平的比值(图5,Sahm规则衰退指标)作为衡量,如果该指标超过了0.5%,则判定经济进入衰退。而目前美国6月最新失业率仍然在3.6%的历史低位,因此该指标6月最新值是0。类似的,6月21日Michael T. Kiley在美联储FRED Notes平台上发表一篇名为《金融与宏观经济指标中的衰退风险》的论文,开篇也是以失业率作为唯一衡量衰退的指标:该论文对衰退的判定思想与Sahm规则类似,认为当失业率超过无条件概率分布80%分位数后,经济应被判定为进入衰退。

除去经济学家依据失业率给出的量化定义外,官方口径对美国经济衰退的定义来自美国国家经济研究所NBER基于6个指标的主观判断(no fixed rule),分别为:①扣除转移支付的实际个人收入;②机构调查非农就业;③工薪阶层调查就业;④实际个人消费支出;⑤批发与零售实际值;⑥工业生产指数。当这6个指标能同时满足深度(经济活动的显著下行)、广度(扩散至全国范围)、久期(至少持续几个月)三个维度的主观考核时,则经济将被判定为衰退。

The NBER's definition emphasizes that a recession involves a significant decline in economic activity that is spread across the economy and lasts more than a few months.

考虑到部分指标的重复性(例如②机构调查非农就业与③工薪阶层调查就业)与可回溯的最长时间(例如④实际个人消费支出仅能回溯到2002年,⑤批发与零售实际值仅能回溯到1997年),美联储对NBER的6个指标进行了重新筛选,最终选用非农就业、工业生产指数、扣除转移支付的实际个人收入、实际生产与贸易额4个指标,通过动态markov切换模型(dynamic-factor markov-switching model)重新编制了一个平滑后的美国经济衰退概率指数(图6),用以定量刻画NBER所定义的衰退阶段经济收缩的幅度。

3. 如何跟踪美国经济是否衰退?

判断经济是否陷入衰退通常有如下几类可观察的指标:①市场分析师的一致预期;②根据前瞻性经济指标编制的领先指数;③根据一揽子经济、金融指标所编制的衰退概率指标,如前述图5的Sahm规则衰退指标、图6的平滑后的美国经济衰退概率指标。

3. 1 市场分析师的一致预期

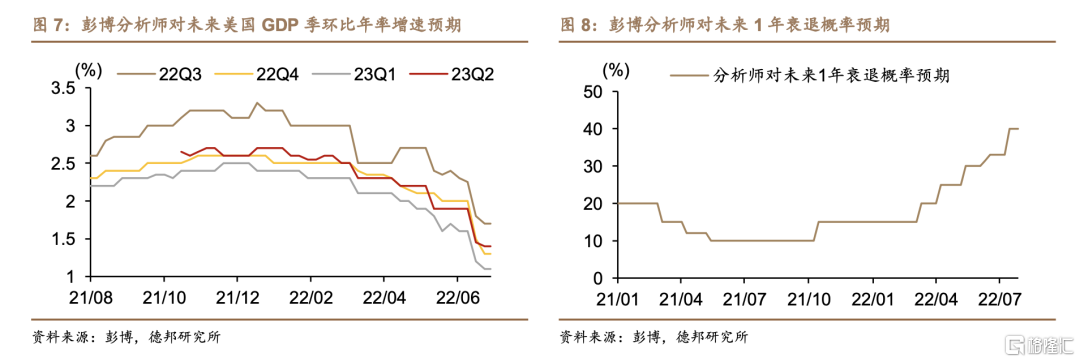

彭博每月会向各类专业投资与研究机构发送问卷,搜集其对未来经济前景的展望。图7反映的2021年8月以来分析师对22Q3-23Q2美国GDP增速的一致预期,图中可见6月以来,随着美联储货政紧缩预期的升温和经济数据不及预期幅度的增大和程度的加深,市场对未来四个季度的GDP预期不断下修,截止最新对四个季度的GDP环比季调年率增速分别为1.7%、1.3%、1.1%、1.4%。与之对应的是,分析师对未来1年美国经济的衰退预期已从3月的15%升至7月的40%(图8)。

3. 2 领先指数

业内常用的领先指数主要有3个:①美国咨商局编制的领先经济指数(Leading Economic Index,LEI);②OECD编制的综合领先指标(Composite Leading Indicator,CLI);③CEIC编制的美国经济先行指标(CEIC Leading Indicator)。三种指标的大体思路较为类似,均是根据一揽子前瞻性的经济指标编制出一个具有约半年领先性的指数,用以预测经济增长的拐点。因此,三个指数的预测效果相差也并不显著,这里我们以LEI为例进行说明。

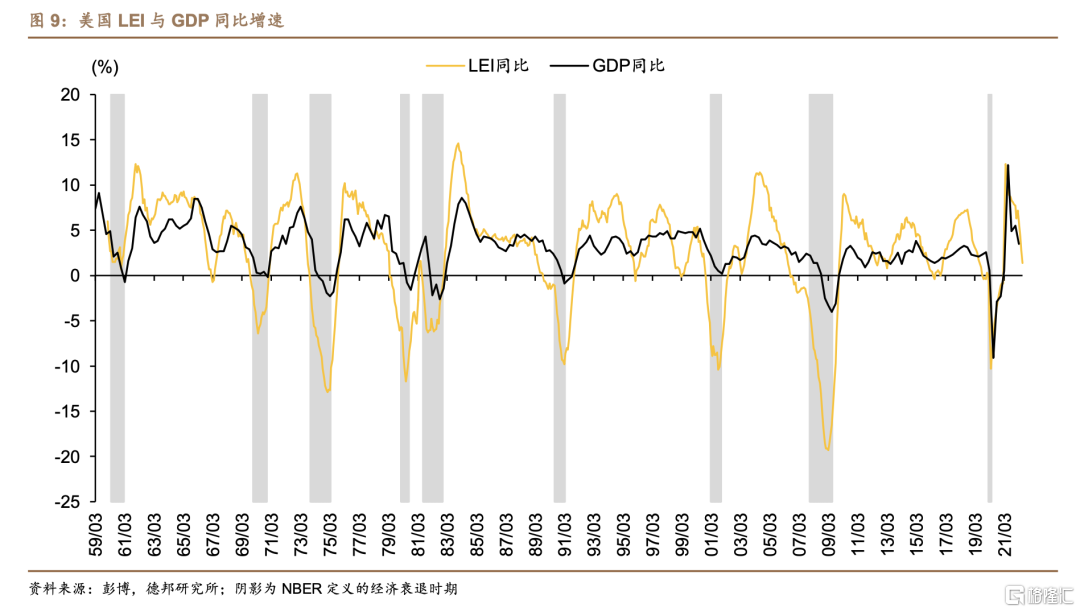

根据美国咨商局,LEI由两大类指数构成,分别为金融指标与非金融指标。金融指标主要包括:①10年美债利率与联邦基准利率之利差;②标普500价格。非金融指标主要包括:①消费者商业环境信心;②每周初申失业保险人数;③ISM制造业PMI新订单分项;④营建许可;⑤制造业工人平均每周工时;⑥核心资本品新订单;⑦消费品与原材料新订单。LEI指数的核心是为了给经济拐点提供参考,一般领先商业周期7个月。图9可见,LEI同比增速已自2月7.2%的高点连续下滑至6月最新的1.4%,反映未来半年经济前景或有较明显的下修。当然图中也可见,LEI波动较GDP同比增速明显,且下跌幅度较GDP更大。这也意味着,LEI在经济下行时期或给予GDP增速更悲观的预估。

3. 3 衰退概率指标

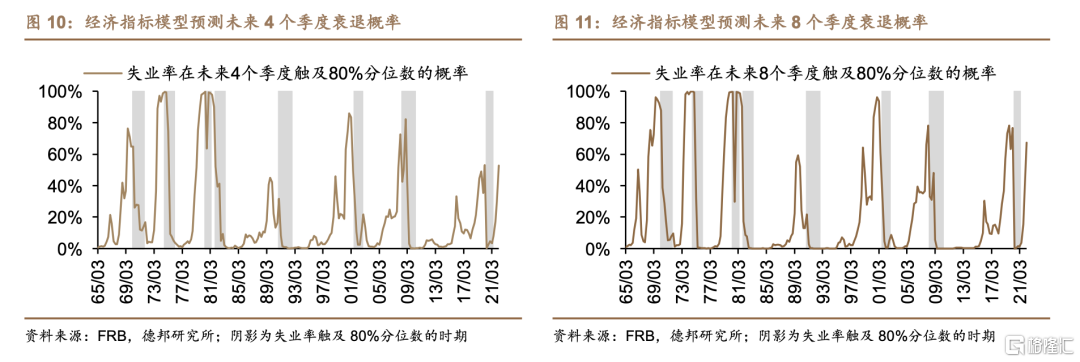

衰退概率指标延续前述美联储FRED Notes上的《金融与宏观经济指标中的衰退风险》论文。论文以通胀、失业率、国债利差、信用利差4个指标构建了宏观经济模型,分别用于预测未来4个季度和8个季度经济衰退的概率。

图10-11显示出,根据该经济指标模型,截止最新的22Q1,美国经济在未来4个季度、8个季度陷入衰退的概率(以失业率触及80%分位数为界定)分别高达53%、67%。这与不纳入通胀、失业率两个宏观经济指标的传统衰退预测模型的预测结果分歧较大。例如,纽约联储根据期限利差编制的衰退模型显示[1],截止2022年7月,美国经济未来12个月陷入衰退的概率为9.5%。

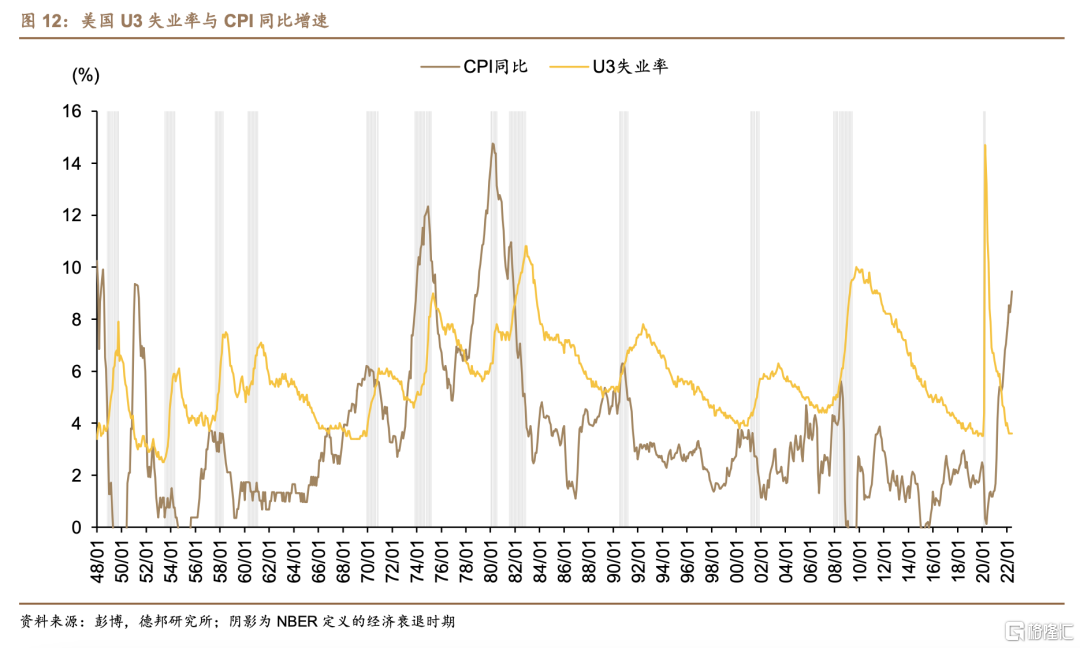

为何纳入通胀、失业率后,衰退概率大幅提升?参考经济学家Summers于6月17日在接受采访时Barrons的表态——当失业率低于4%、通胀率高于4%时,经济总会在2年内陷入衰退。

When you have unemployment below 4% and inflation above 4%, recession always follows within two years.

图12展示了1948年以来失业率、通胀率与NBER定义的衰退时期。图中可见,失业率触底上行、通胀触顶下行的双拐点是美国经济步入衰退的先兆指标,且指标具有较高的预测准确度(准确对应了1953、1957、1960、1970、1982、1990、2001、2008、2020年经济衰退前的情况)。其背后的原理即是经济周期规律使然。如果我们以失业率来衡量经济增长,则失业率与通胀率的组合可体现为如下经济周期阶段的切换:衰退(失业率↑、通胀率↓)→增长(失业率↓、通胀率↓)→过热(失业率↓、通胀率↑)→滞胀(失业率↑、通胀率↑)→衰退(失业率↑、通胀率↓)。换言之,失业率与通胀率的双拐点,正好对应着经济从过热向衰退的切换,而4%一定程度上代表的是周期切换的阈值。将这一逻辑放在当下来看的话,不难理解第一部分中我们所提到的衰退预期升温的第三个因素——经济周期使然。市场的交易逻辑始终围绕“复苏→过热→滞胀→衰退”的美银美林时钟框架进行。假定滞胀周期是短暂的,则失业率与通胀率一旦突破4%的阈值,则经济将很快盛极而衰,从过热切换至衰退。

风险提示

美联储加速紧缩货币政策风险,俄乌战事失控风险,疫情恶化风险,通胀失控风险,美元流动性挤兑风险。

推荐文章

新股申购 | 无线传感SoC龙头SENASIC今起招股,一手入场费3709.04港元

华盛早报 | 英特尔大涨11%,斩获谷歌芯片大单!获黄仁勋力挺,高通盘后一度涨超8%;OpenAI称已提交IPO申请

6月9日外盘头条:SpaceX上市获大幅超额认购 OpenAI提交美国IPO申请 苹果WWDC26 库克谢幕 系统提速

继Anthropic之后,OpenAI也提交了美国IPO申请

高盛、摩根大通探索全新工具管控人工智能信贷风险

期权交易指南 | 美股大跌要抄底or止盈?这五张期权值得关注;太空ETF或将上演最后的疯狂

华尔街面临“三重威胁”:伊战风险、AI估值泡沫与美联储加息预期

黄仁勋抵达韩国 在首尔烤肉店与韩企众掌门共进晚餐