热门资讯> 正文

猪肉价格还会涨吗?

2022-07-27 06:08

4月份以来,猪肉价格持续反弹,并带动CPI反弹到2.5%。未来猪肉价格还会涨吗?我们认为:

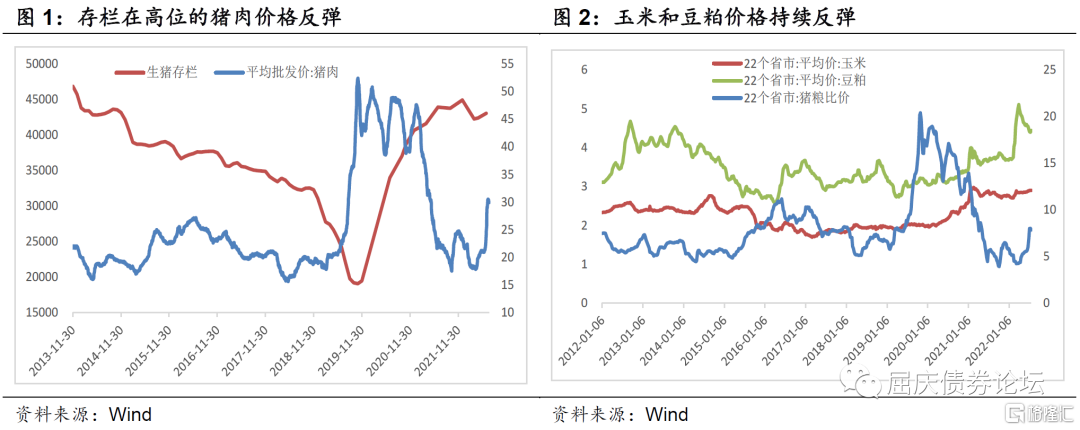

首先,本轮猪肉价格的反弹是从4月份开始,那个时候,批发价格已经跌到17元/公斤,这个水平基本是从历史看的非常低的水平。因为价格到了历史低位,所以猪肉价格的反弹有其客观的需要。

其次,目前的存栏数处于历史高点,猪肉供给并不存在缺口。所以,供给并不是这一轮推动猪肉价格反弹的核心因素。

第三,由于玉米和豆粕是养猪的成本,今年以来,玉米和豆粕价格反弹,从成本端推动猪肉价格反弹。当然,猪粮比也小幅上行,说明猪肉价格反弹超过了玉米和豆粕的反弹幅度。

最后,虽然目前存栏数出于高位,但未来的风险在于,养猪企业在成本高企的情况下,是否可以扛得住。如果有企业最终扛不住,会短期内引发存栏的明显下降,这样等于是加快存货的出清速度,最终引发猪肉价格后期的更快的反弹。

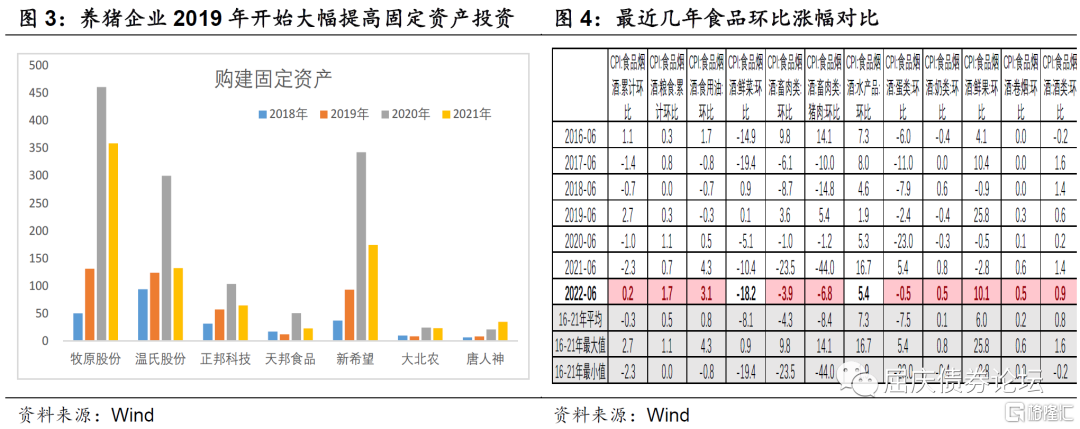

从数据上看,2019年开始,主要养猪企业加快了固定资产的投资,也等于是加大了产能的建设,导致了目前生猪存栏数处于历史高位。但2021年以来,猪肉价格从高位回落,导致了部分高产能企业的流动性压力。实际上,最近媒体也有一些报道反映养猪企业现金流的压力。

因此,我们认为后期猪肉价格反弹的压力还是存在的。当然,今年以来CPI的反弹,并不完全归结于猪肉价格的反弹。其他的食品类分项数据,年初以来累计涨幅已经超过了2016年以来的均值,甚至是最近几年的新高,这是需要关注的。

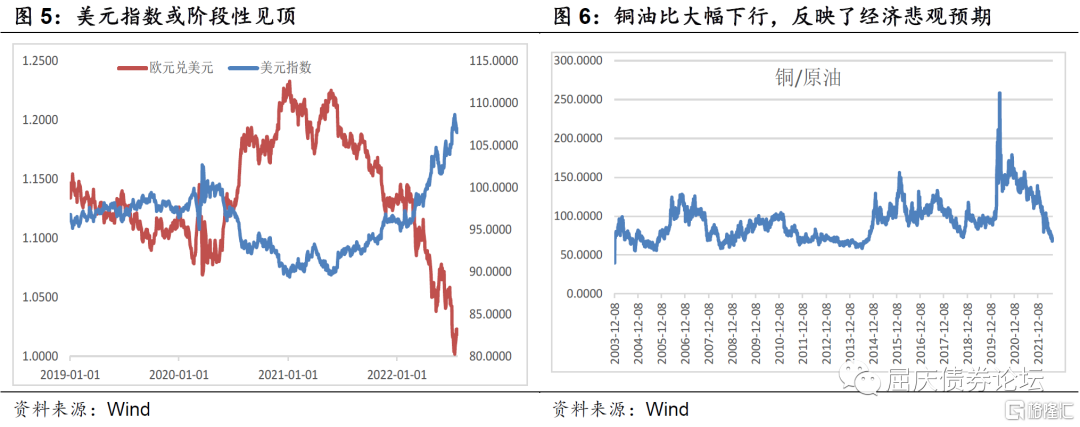

当然,除了猪肉之外,后期也需要关注大宗商品的变化。6月份以来,大宗商品大幅下行,反映市场对海外经济衰退预期下的交易,但这种交易是否已经过头?我们认为:

(1)目前美国经济即使衰退,也是要到明年才能兑现。从这个角度看,衰退交易已经走在市场的前面。(2)此前美元指数大幅反弹,也加速了大宗商品的下跌。但最近欧央行加息后,美元指数阶段性见顶。而且展望后期,欧洲面临的通胀压力更大,加息的压力也更大,所以一旦美元指数阶段性见顶,对大宗商品的压制也会降低。(3)当然,本轮全球通胀的原因很多,经济趋势只能影响大宗商品部分价格的变化,绿色能源转型和俄乌冲突也决定大宗商品的部分价格变化。后面这些原因恐怕短期内还难改变,所以大宗商品的上行压力还是客观存在。

因此,我们认为衰退交易导致的大宗商品下跌已经反映的较为充分。一旦美国经济开始呈现下行压力,也会约束fed的加息幅度,未来大宗商品存在向上修复的可能性。叠加未来猪肉价格等食品价格的反弹,下半年需要关注国内CPI上行的压力。

推荐文章

美股机会日报 | 半导体又爆利好!黄仁勋喊话“买入高通”,美光盘前再涨近5%;贝莱德发声超配美股!坚定看好AI赛道

“下一站是物理AI”?黄仁勋“扩圈”加码,这只标的半月飙升近200%!还有哪些公司在悄悄发力?

华盛早报 | 英特尔大涨11%,斩获谷歌芯片大单!获黄仁勋力挺,高通盘后一度涨超8%;OpenAI称已提交IPO申请

6月9日外盘头条:SpaceX上市获大幅超额认购 OpenAI提交美国IPO申请 苹果WWDC26 库克谢幕 系统提速

继Anthropic之后,OpenAI也提交了美国IPO申请

高盛、摩根大通探索全新工具管控人工智能信贷风险

华尔街面临“三重威胁”:伊战风险、AI估值泡沫与美联储加息预期

黄仁勋抵达韩国 在首尔烤肉店与韩企众掌门共进晚餐