热门资讯> 正文

中金:盘整中把握港股结构性机会

2022-07-25 09:10

本文来自格隆汇专栏:中金研究,作者:王汉锋 刘刚 等

摘要

经历了此前一周的大幅调整后,上周投资者逐步消化国内宏观方面的不确定性,市场成交偏清淡,整体盘整持平。国内方面,近期担心稳增长政策可能趋缓的情绪有所升温,这在一定程度上解释了7月以来市场动能的趋弱。但是,近期出现的信号似乎在一定程度上增添了有关政策支持力度可能趋缓的担忧情绪,至少相比从市场预期的角度。整体来看,我们倾向于认为,政策将继续为经济提供定向支持,但力度不排除较此前趋缓,主要可能集中在加快投资项目,出台支持就业和促进消费相关举措,为房地产市场提供进一步支持。此外,即将到来的中报业绩期也将提供基本面修复节奏的更多线索。随着业绩期的临近,公司业绩特别是超预期情况有望成为短期内决定市场节奏和板块相对强弱的主要因素之一。海外方面,货币政策大幅收紧以及可能引发的波动仍将是港股市场的主要波动源之一。

往前看,随着投资者将其关注的焦点逐步转向国内政策未来方向以及企业盈利表现,我们预计短期市场不排除继续盘整。从中期来看,国内政策立场维持宽松、市场估值仍具吸引力以及南向资金持续流入也使得短期挑战不会导致港股市场的整体上行趋势完全逆转。

市场走势回顾:继此前一周大幅下跌后,海外中资股市场上周出现企稳,投资者心态审慎,等待即将召开的中央政治局会议和2022年中期业绩,试图从中寻求更多信息。在监管环境或将趋于正常化预期推动下,科技板块领涨,恒生科技指数上周上涨3.6%。恒生国企指数、恒生指数和MSCI中国指数分别上涨2.1%、1.5%和1.1%。板块方面,传媒娱乐、电信和交通运输板块领涨,分别上涨3.7%、2.8%和2.6%。与此同时,房地产和公用事业板块表现落后,分别下跌3.5%和1.8%。

图表:MSCI中国指数上周上涨1.1%,其中媒体娱乐、电信板块领涨

资料来源:FactSet,中金公司研究部

市场前景展望:经历了此前一周的大幅调整后,上周投资者逐步消化国内宏观方面的不确定性,市场成交偏清淡,整体盘整持平。在银保监会敦促银行加大对开发商信贷投放推动“保交楼”后,市场对房地产板块担忧情绪有所缓解,推动海外中资股在周初反弹。但是,上周后期市场情绪再度转弱,投资者审慎等待中报业绩期以判断未来的方向,同时也在等待即将召开的中央政治局会议,以试图寻找政策信号。整体看,港股上周跑赢A股市场,这与北向资金继续流出而南向资金持续流入的对比相契合,不过两地市场均跑输美股。

国内方面,近期担心稳增长政策可能趋缓的情绪有所升温,这在一定程度上解释了7月以来市场动能的趋弱。不可否认的是,稳增长政策发力是过去两个月推动A股和海外中资股市场反弹的最主要因素之一,而且给定二季度经济数据显示当前的复苏基础仍不完全稳固,持续的政策支持对于未来增长前景也依然至关重要。从这个意义上讲,即将召开的中央政治局会议对于下半年政策发力重心的筹划和市场的锚定就显得尤为重要。但是,近期出现的信号似乎在一定程度上增添了有关政策支持力度可能趋缓的担忧情绪,至少相比从市场预期的角度。在出席世界经济论坛全球企业家视频特别对话会时,国家总理李克强强调宏观政策既精准有力又合理适度,不会为了过高增长目标而出台超大规模刺激措施、超发货币、预支未来[1]。但他同时表示将保持宏观政策连续性针对性,深化高水平对外开放,将在确保防疫安全前提下实现更加精准科学防控。与李克强总理在今年5月增长因疫情扰动面临明显挑战时发表的讲话相比,这一最新表态基调略显得有些弱化。但与此同时,上周后期李克强主持召开的国务院常务会议部署持续扩大有效需求的政策举措,优先保障稳就业、稳物价目标实现。会议强调建立推进有效投资重要项目协调机制,筛选的项目要既利当前又惠长远、有利于增强经济社会发展基础支撑能力,要符合“十四五”等规划[2]。因此整体来看,我们倾向于认为,政策将继续为经济提供定向支持,但力度不排除较此前趋缓,主要可能集中在加快投资项目,出台支持就业和促进消费相关举措,为房地产市场提供进一步支持。我们建议投资者继续关注即将召开的中央政治局会议传递出的政策信号。

此外,即将到来的中报业绩期也将提供基本面修复节奏的更多线索。目前为止已发布的业绩预告显示医疗保健、原材料和能源板块业绩表现强劲,而金融、公用事业、日常消费和房地产板块中业绩预告负面居多。在近期发布的报告《从中报业绩看港股的机会与挑战》中,我们自下而上汇总中金行业分析师预测,预计1H22整体盈利同比增长5%,较2021年20%明显放缓,增速回落主要是受需求低迷和物价压力两个因素挤压影响。在汽车、煤炭和生物科技行业持续高增长以及消费、公用事业和信息技术板块盈利反弹推动下,我们预计今年下半年整体盈利有望大幅回升。随着业绩期的临近,公司业绩特别是超预期情况有望成为短期内决定市场节奏和板块相对强弱的主要因素之一。

图表:通过自下而上汇总中金行业分析师预测计算,中金覆盖海外中资股标的预计1H22盈利增速放缓至5%

资料来源:Bloomberg,中金公司研究部

图表:当前披露盈利预览显示医疗、能源,和原材料板块正面预告较多

资料来源:Wind,中金公司研究部; 截至2022年7月22日

海外方面,货币政策大幅收紧以及可能引发的波动仍将是港股市场的主要波动源之一。上周欧洲央行宣布加息50个基点将存款利率提升至0%,加息幅度超出预期。日本央行将基准利率维持在超低水平,将10年期国债目标收益率上限维持在0.25%,但上调通胀预期。此外,在6月通胀大幅攀升的背景下,市场预计美联储在下周FOMC会议上将进一步加息75个基点。高通胀和经济增长趋弱的双重压力下,当前海外主要央行表示将不惜代价控制通胀率。在这一背景下,我们认为海外市场可能持续波动,为港股市场表现带来一定压力。

往前看,随着投资者将其关注的焦点逐步转向国内政策未来方向以及企业盈利表现,我们预计短期市场不排除继续盘整。有关房地产市场和疫情变化的不确定性持续存在可能也会影响投资者的风险偏好。但是,从中期来看,国内政策立场维持宽松、市场估值仍具吸引力以及南向资金持续流入也使得短期挑战不会导致港股市场的整体上行趋势完全逆转。在这一背景下,我们认为寻求确定性和优质标的,例如高股息个股和优质成长个股(例如我们业绩预览中提到的增长维持高景气的、或者存在盈利反转可能的板块或标的)或将是更好的选择,有助于提供下行保护。从长期角度来看,更为持续的上涨空间将取决于目前的乐观情绪是否能够转化为企业盈利和增长的改善。我们建议投资者密切关注盈利预测和疫情变化,以判断市场短期的节奏和上涨动能。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

1) 政策:国务院召开常务会议,部署持续扩大有效需求的政策举措。国务院总理李克强7月21日主持召开国务院常务会议。会议指出中国经济正处于企稳回升关键窗口,要下大力气巩固经济恢复基础,优先保障稳就业、稳物价目标实现。会议表示,要以市场化方式用好,更好发挥有效投资补短板调结构、稳就业带消费综合效应和对经济恢复发展的关键性作用。针对平台经济方面,会议指出将出台支持平台经济规范健康发展的具体措施,引导平台企业依法合规开展普惠金融业务。另外,此次会议指出保障住房刚性需求,合理支持改善性需求。我们认为这一表态可能意味着未来或将加大购房贷款发放,支持房地产销售。

中国国家总理李克强表示将深化高水平对外开放,将在确保防疫安全前提下实现更加精准科学防控,不会为了过高增长目标而出台超大规模刺激措施。李克强出席了7月19日由世界经济论坛举办的全球企业家视频特别对话会,并发表致辞。李克强指出中国经济恢复的基础还不牢固,稳住经济大盘仍需付出艰苦努力。他强调经济运行在合理区间主要支撑是就业稳物价稳。李克强表示宏观政策既精准有力又合理适度,不会为了过高增长目标而出台超大规模刺激措施、超发货币、预支未来。

针对滴滴的网络安全审查案尘埃落定,国家互联网信息办公室对滴滴处12亿美元罚款[3]。历时一年的滴滴网络安全审查案宣告结束,国家互联网信息办公室宣布对滴滴处人民币约80亿元(折合约12亿美元)罚款。我们认为此举可能暗示中国互联网平台的监管环境有望常态化,而且也符合近期政府引导平台企业促进消费和就业的政策立场。

LPR利率维持不变。上周中国央行将1年期和5年期LPR利率分别维持在3.7%和4.45%,符合市场预期。虽然疫情变化和房地产行业近期对中国经济带来新的扰动,但是中国央行保持谨慎,尤其是在全球通胀率攀升和海外货币政策收紧背景下。

2) 中美关系:美国总统拜登期待与中国国家主席习近平举行会谈。拜登在接受采访时对记者表示他期待在10天内与中国国家主席习近平举行会谈[4]。我们建议投资者关注中美关系最新进展。

3) 盈利:业绩预告显示下游行业盈利存在压力。截止2022年7月22日,接近170家香港上市公司发布了业绩预告,其中只有55家企业公布的中期业绩预告偏正面。板块方面,正面业绩预告主要集中在医疗保健、材料和能源板块,而金融、公用事业、日常消费和房地产板块中业绩预告负面居多。整体来看,在需求低迷和上游成本上升背景下,下游行业持续承压。有关中报业绩期的详细分析,请参考我们近期发布的报告《从中报业绩看港股的机会与挑战》。

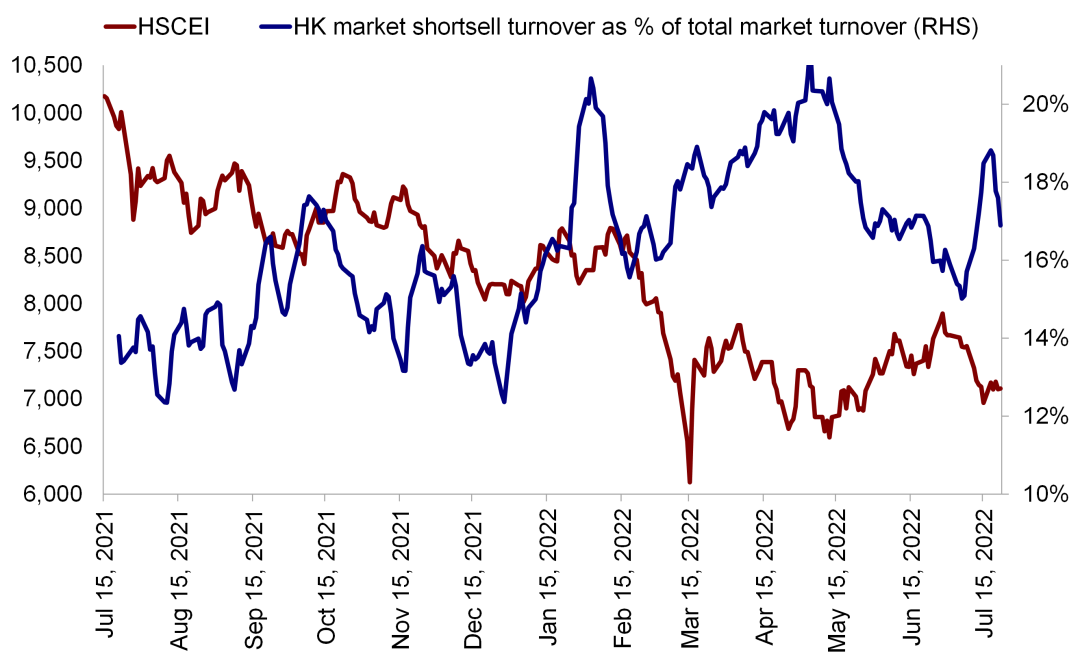

4) 流动性:南向资金流入步伐加快,而海外主动型基金流出香港股市。上周南向资金日均净流入攀升至56亿港元,与此前一周的49亿港元相比流入步伐有所加快。与此同时,受海外主动型基金中1.01亿美元的资金流出影响,上周海外资金流入香港市场的规模收窄至3.61亿美元,与此前一周的5.80亿美元相比流入步伐出现放缓。卖空成交比率在上周高点基础上有所回落,上周均值在17%左右,低于此前一周的21%。

图表:南向资金上周依然流入

资料来源:EPFR, Wind,中金公司研究部

图表:卖空成交占比上周有所回落

资料来源:Bloomberg, 中金公司研究部

投资建议:整体来看,由于外部波动和政策支持力度下降可能会影响到市场的上行动能,我们判断短期市场可能继续盘整。但是,若中美经济增长和政策周期背离趋势仍然持续,我们认为港股市场中期上行趋势将保持不变。投资建议方面,鉴于目前宏观环境,我们认为提供现金流确定性的板块仍将是良好的选择,例如股息支付带来的确定性或可预见性经营性现金流带来的确定性。因此,我们推荐高股息标的,如银行、部分公用事业和能源板块。另外,我们也建议关注估值存在折价而且监管环境逐步改善的优质成长板块,例如汽车、医疗设备、部分互联网和消费板块。

重点关注事件:1)中国经济增长与政策变化;2)欧洲地缘政治紧张局势;3)

疫情变化;4)中美关系。

推荐文章

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!

新股申购 | 2只新股今起招股!“机器人大脑第一股” 仙工智能一手入场费5131.24港元,麦科医药-B一手入场费4242.36港元

华尔街如何操盘完成SpaceX史上最大规模IPO

华盛早报 | 特朗普放话美伊协议已达成!美股期指、黄金、白银全线拉升;木头姐4.4亿美元大举买入SpaceX;SK海力士计划8月赴美上市

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市