热门资讯> 正文

观点 | 开局 50bp,欧洲央行的鹰派立场能维持多久?

2022-07-22 08:28

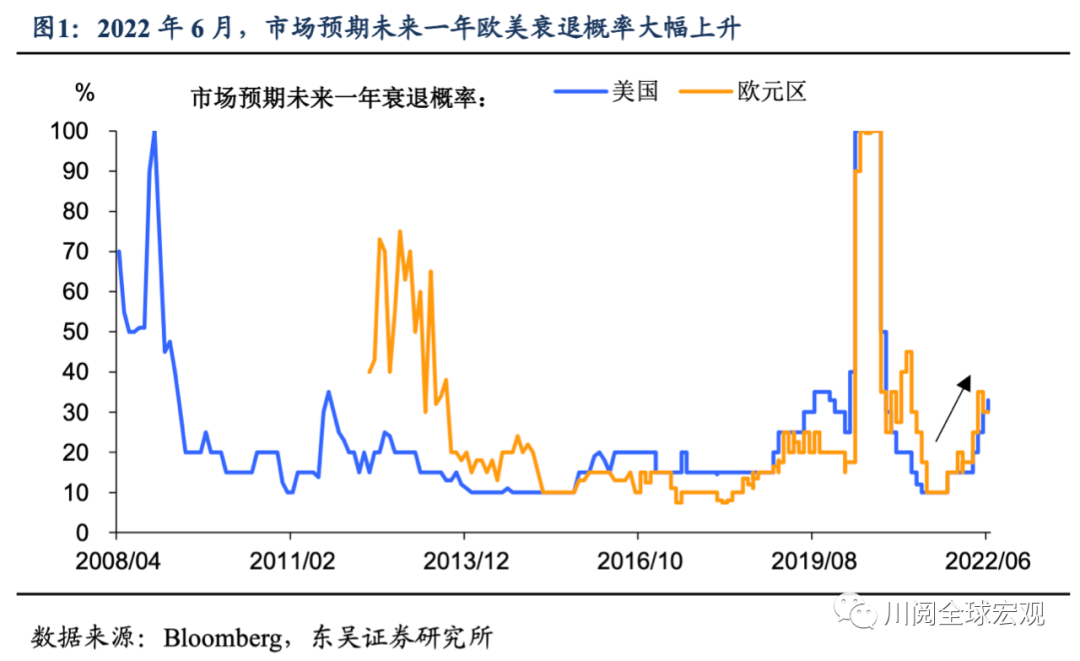

2022年7月欧洲央行议息会议迎来11年来首次加息,并以超市场预期鹰派的50bp开局,显示出其对抗通胀的决心,消息公布后欧元兑美元跳升90点。同步推出的还有“反碎片化”新工具——“传导保护机制”TPI,以减缓加息下边缘国家国债遭抛售所造成的资本市场波动。展望下半年,在俄罗斯断供天然气的下行风险下,欧元区通胀可能面临阶段性飙升,经济或于四季度便步入衰退,届时为了拯救经济,欧洲央行大幅加息的步伐或将放缓。

近期欧洲各国政府对俄罗斯可能切断天然气供应的担忧升温,欧洲经济运行的不确定性增加。根据IMF数据,2021年6月以来,俄罗斯对欧洲的天然气交付量已下降了60%。俄乌冲突是影响欧洲经济的核心外部变量,若俄罗斯作为反制裁措施断供欧洲天然气,导致本已回落的大宗商品价格迎来新一波上涨,将既推升通胀,又引发衰退。

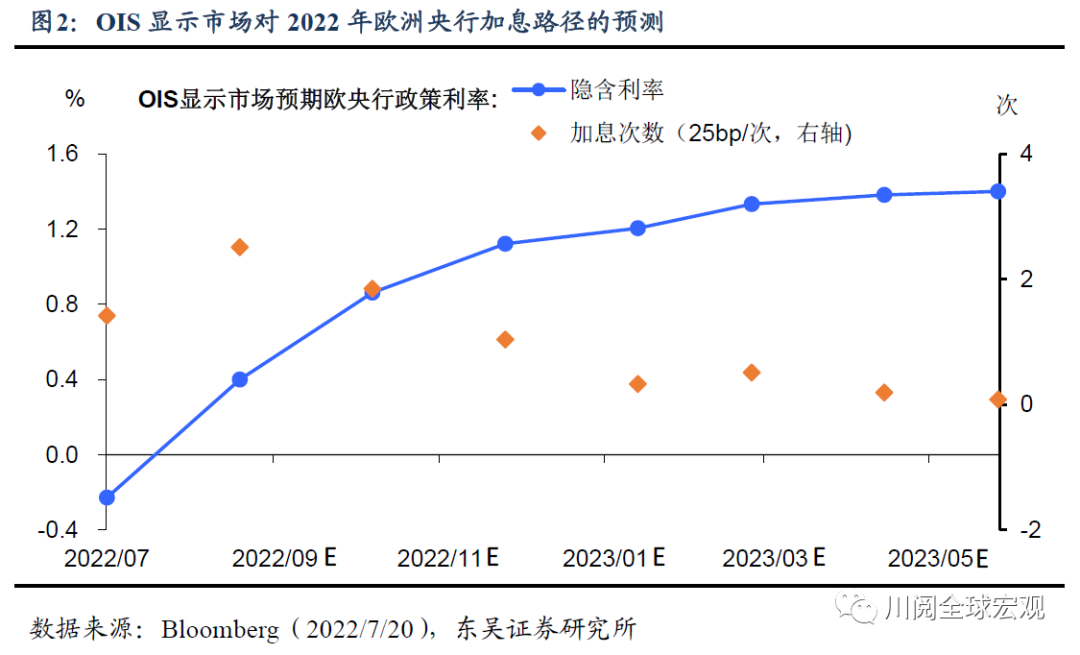

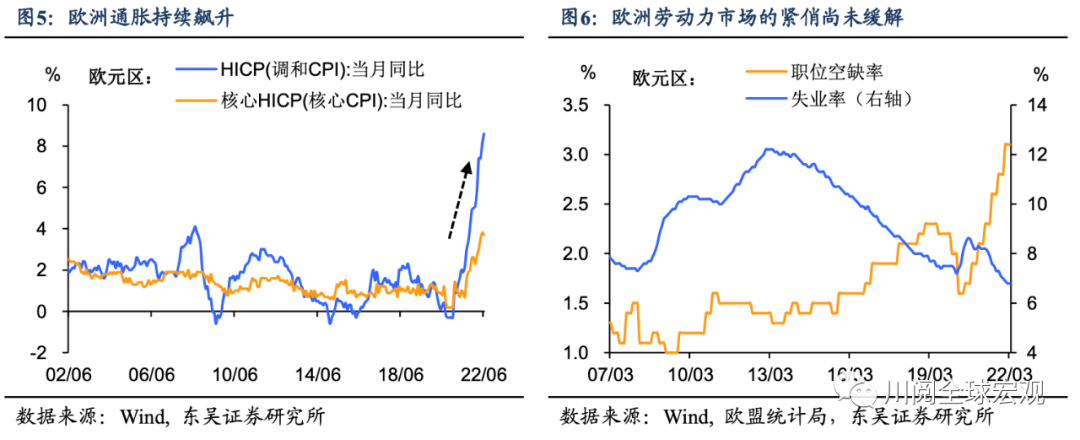

在此背景下,后续欧洲央行的加息节奏会是怎样的?通胀、通胀预期和薪资增速外,上述的天然气供应也是重要因素。2022年6月欧元区CPI同比升8.6%,飙升动能不减,为了压制通胀,欧洲央行或在后续议息会议上连续大幅加息。OIS显示市场预期在基准情形下,欧洲央行将在9月和10月的会议上各加息50bp,并在12月放缓至25bp(图2)。

但俄罗斯断供天然气的下行风险下,欧洲经济将陷入温和衰退,尽管短期内通胀将迎来上行,但为了拯救经济,欧洲央行或在9月之后暂缓加息步伐,暂停加息或对加息幅度进行调整。

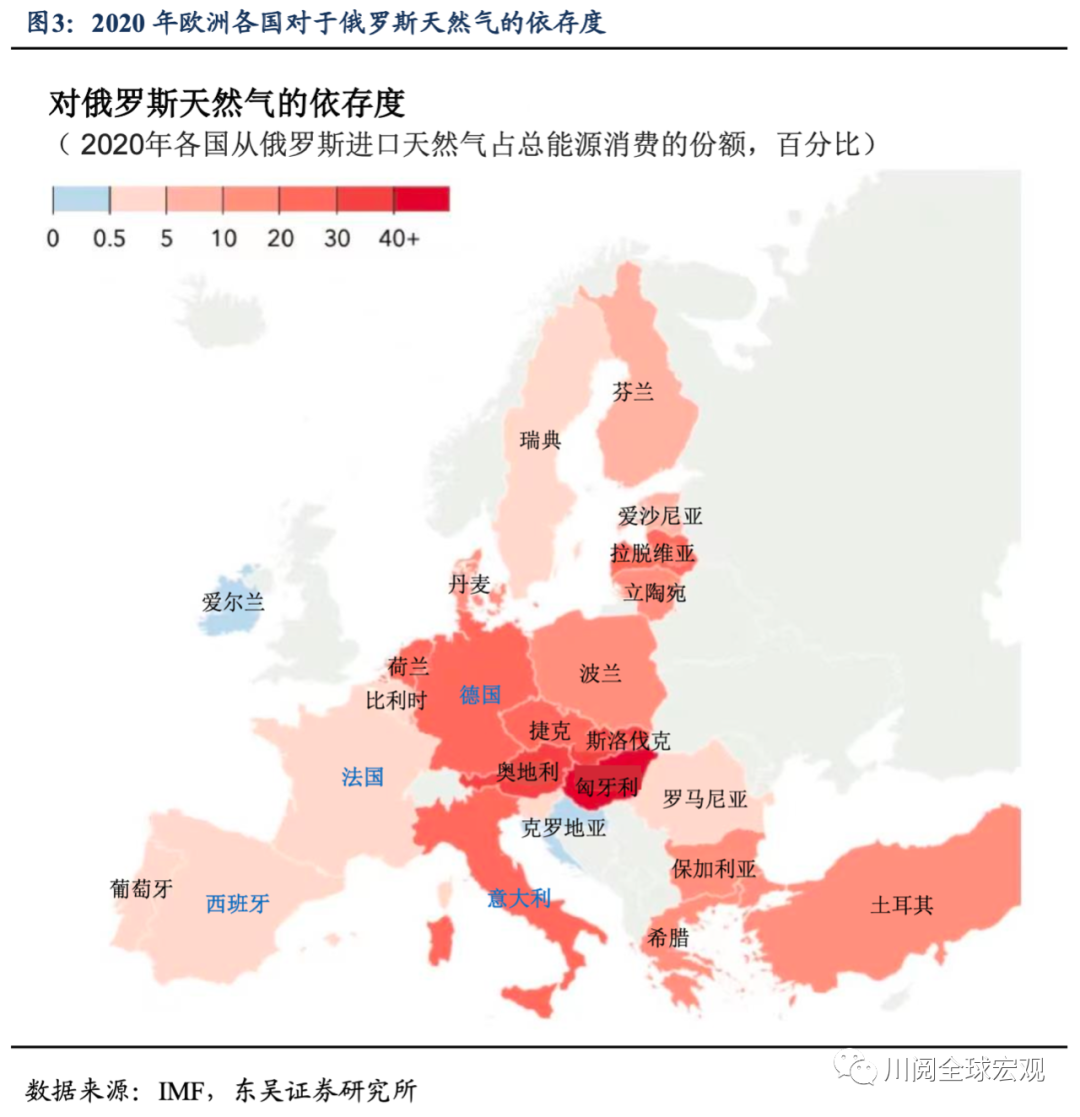

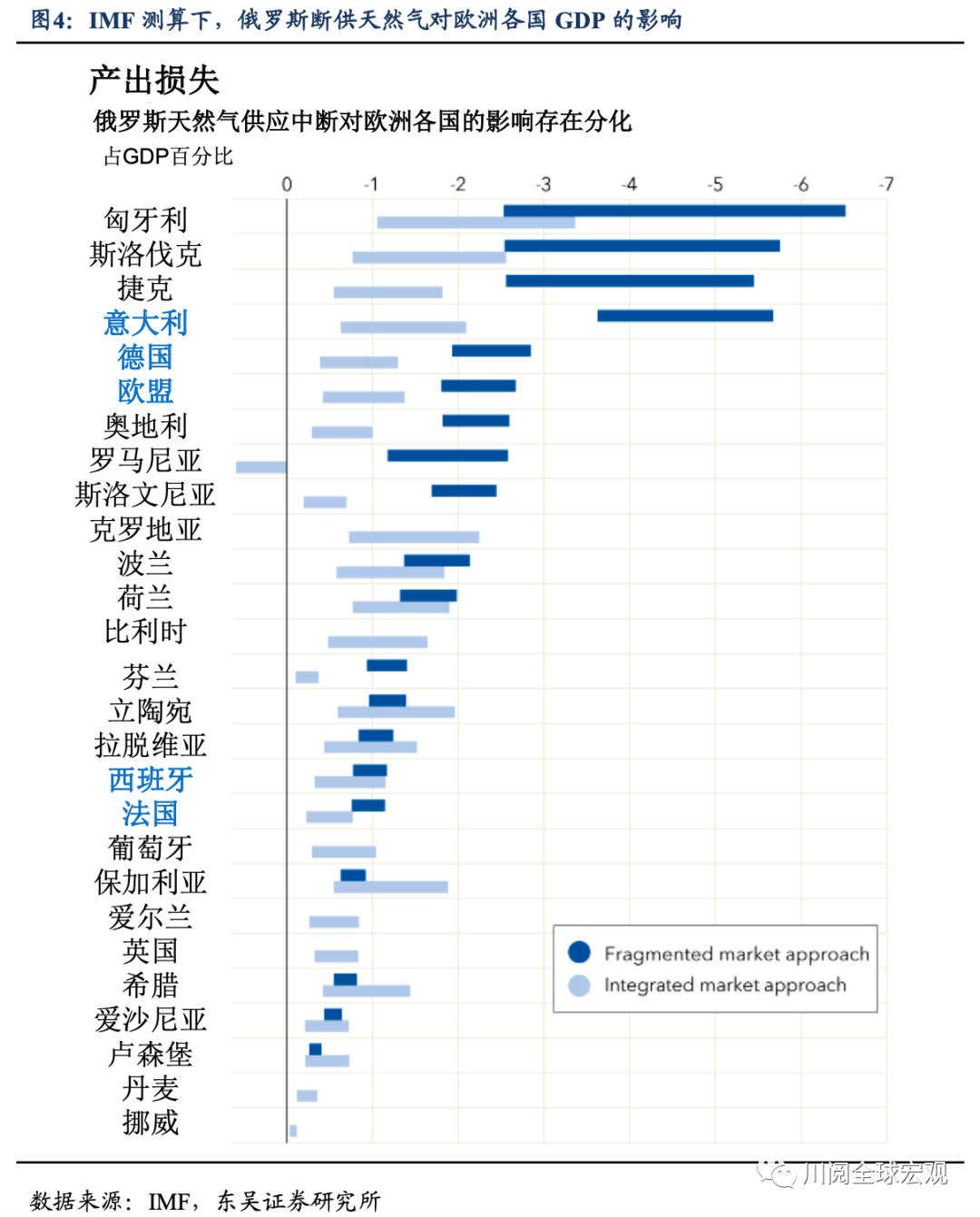

从经济基本面的维度来看,欧洲各国对俄罗斯天然气依存度不同,导致断供天然气对各国经济的影响存在分化。如图3-图4所示,主要国家中,德国和意大利对于俄罗斯天然气的依赖程度要比法国和西班牙高一个档位,鉴于短期内可替代的天然气供应商有限,断供对德意二国GDP的拖累也更大。

尽管欧洲经济前景面临较大不确定性,但通胀飙升、就业市场火热倒逼欧洲央行加速收紧货币政策(图5-图6)。

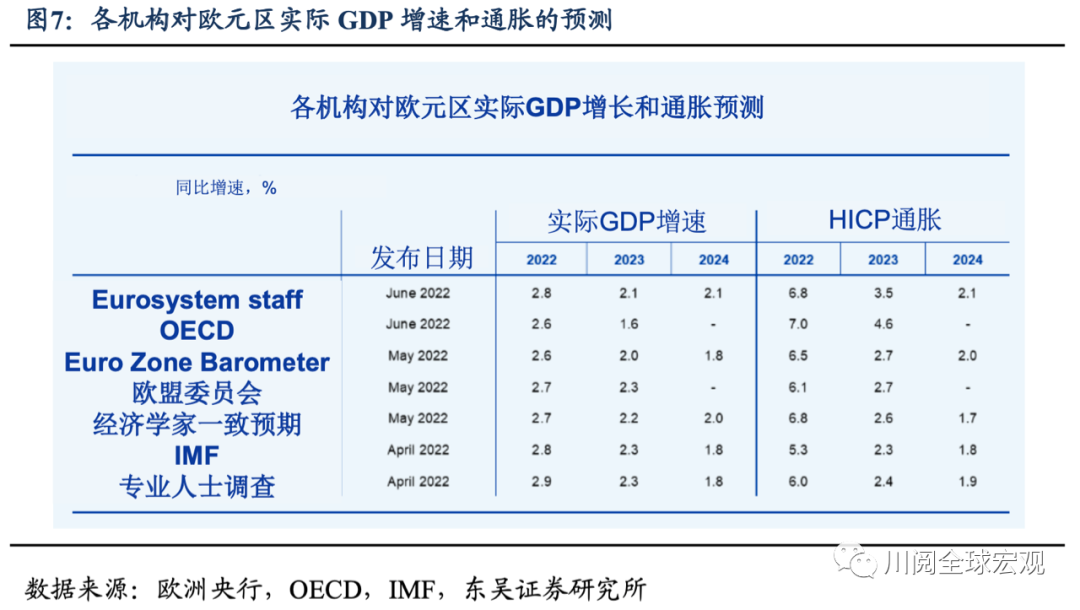

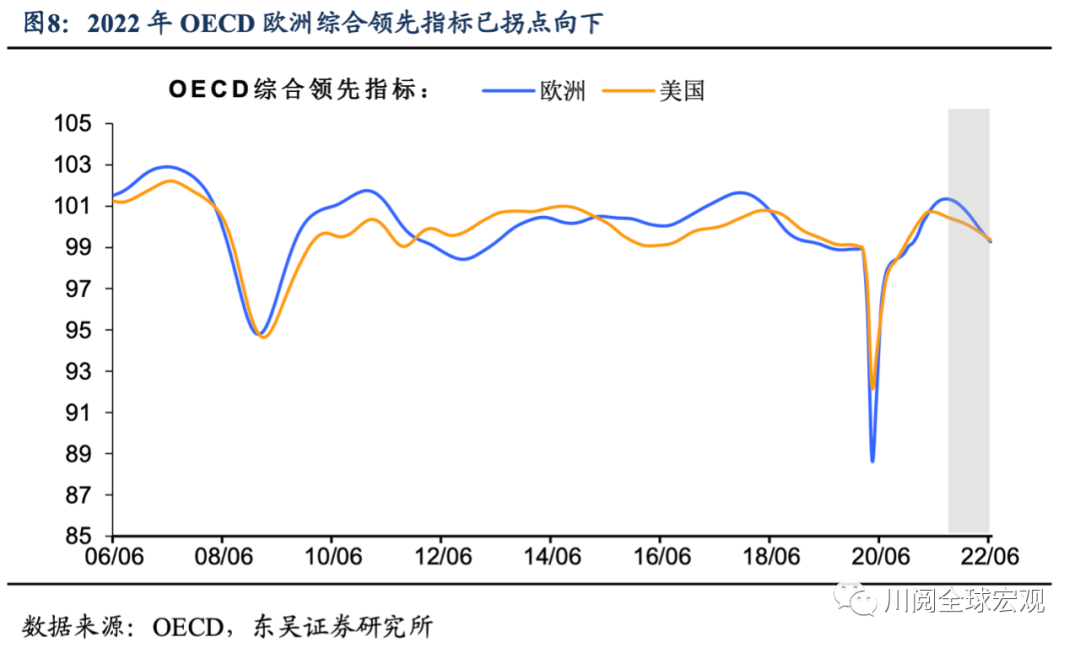

4月以来,各机构普遍调降对欧元区实际GDP增速的预测,调升对于其通胀的预测(图7)。从OECD综合领先指标来看,虽然美国指标的拐点先于欧洲指标,但是后者的下行斜率更大。如此看来,尽管欧洲央行的加息周期滞后于美联储,但鉴于欧洲经济前景比美国更悲观,欧洲可能先一步陷入衰退(图8)。

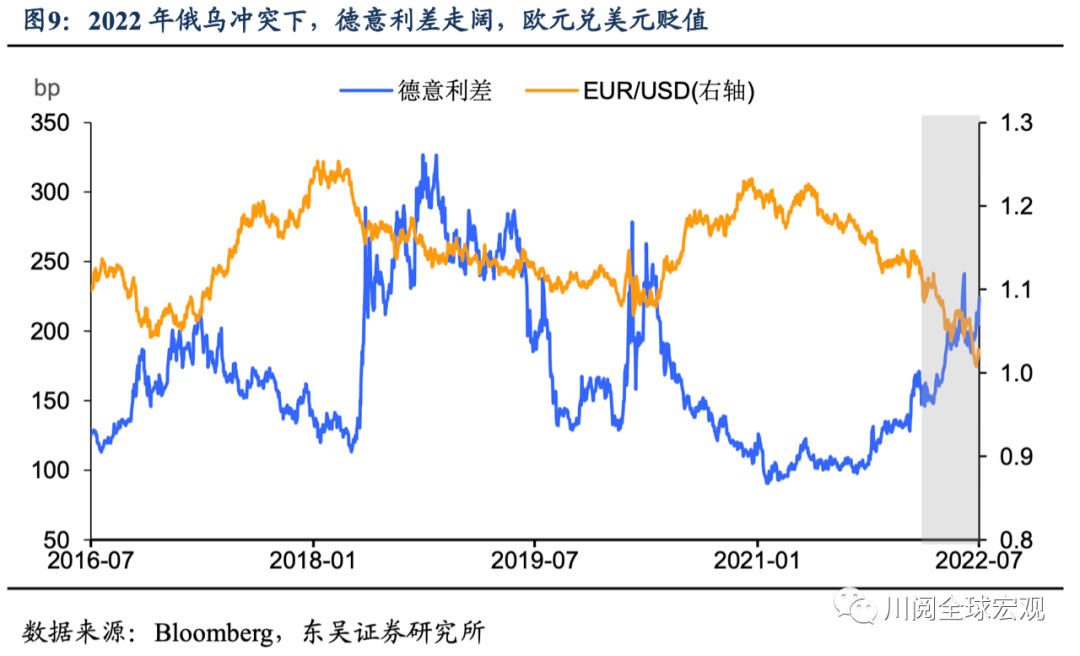

除了面临在压制通胀和经济衰退间的权衡,欧洲央行还要兼顾加息下欧洲经济“碎片化”的风险,使得其比美联储等众多央行的任务更加艰巨。欧洲经济体内部存在分化,而经济增速放缓、通胀高企和俄乌冲突的复杂环境下,需要避免加息下金融条件的收紧对意大利等较弱边缘经济体造成过大的压力,从而引发另一场主权债务危机。如图9所示,俄乌冲突下,德意利差已经走阔至超200bp,接近2020年疫情爆发时的水平,而加息对于意大利经济的冲击可能导致德意利差进一步走阔。

维稳的考虑下,7月会议上欧洲央行推出新的“反碎片化”工具TPI。该工具旨在确保货币政策向所有成员国的顺利传导,以配合货币政策的正常化。货币政策收紧的过程中,边缘国家国债可能遭到抛售从而导致收益率飙升,而“反碎片化”方法或被用于有针对性地购买边缘国家国债,从而避免其与核心国家国债利差的走阔幅度超出基本面的差距。

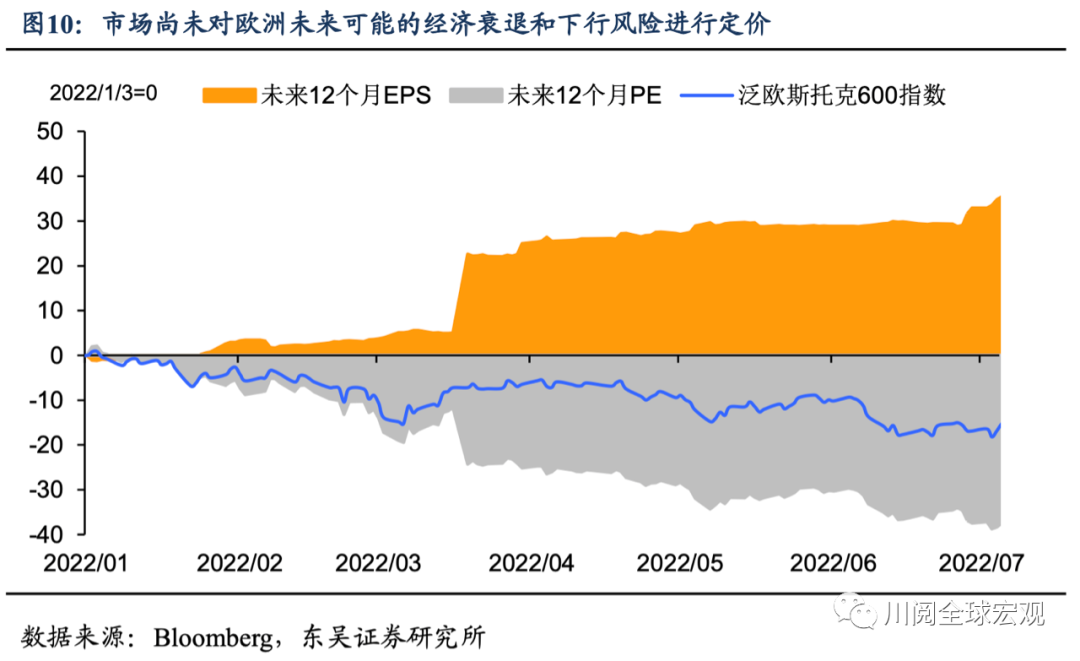

而反观资本市场,与美国类似,市场尚未对欧洲经济衰退和下行风险定价。2022年开年以来,欧洲股市的调整为估值回调所致,盈利增长尚未被下修(图10)。考虑到难以规避的经济衰退,以及俄罗斯断供天然气和意大利政局动荡的下行风险,我们认为欧洲股市的调整尚未结束。

风险提示:新冠病毒变异导致疫苗失效,确诊病例大爆发导致欧洲经济重回封锁;俄乌局势失控造成大宗商品价格剧烈波动

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!

新股申购 | 2只新股今起招股!“机器人大脑第一股” 仙工智能一手入场费5131.24港元,麦科医药-B一手入场费4242.36港元

华尔街如何操盘完成SpaceX史上最大规模IPO

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开