热门资讯> 正文

新能源车在中国能“跑”多快?

2022-07-19 07:45

本文来自:国君宏观董琦,作者:国君宏观董琦团队

低波动性是疫情爆发之前中国宏观经济运行的特征,特别是在金融周期尾部、产能周期收缩的背景中,中国宏观经济在疫情前趋势走弱、波动性降低已经成为常态。但是,站在疫后复苏的起点,我们深刻感受到市场对于新经济范式、新经济动力的憧憬,本轮复苏的起点也见证了新经济打头阵的特征,市场不断演绎着两端走的行情。我们相信,本轮中国复苏进程中高景气度和高韧性都将在新经济领域体现,边际弹性还需抓住新经济产业。

从年初以来,我们一直关注并提示稳增长主线的推进,对于下半年的复苏,我们认为增量政策在走出政策观察期后还会继续落地,持续推动经济修复,特别是投资端的发力会更加明显。但与此同时,我们也更加关心新经济在长期增长中的确定性作用。我们将利用“新经济视野”系列专题,尝试对新的领域进行一些宏观角度探索。作为系列第一篇报告,我们再度自上而下审视一下中国新能源车渗透和爆发背后的逻辑。

1. 全球与中国汽车行业的前世今生

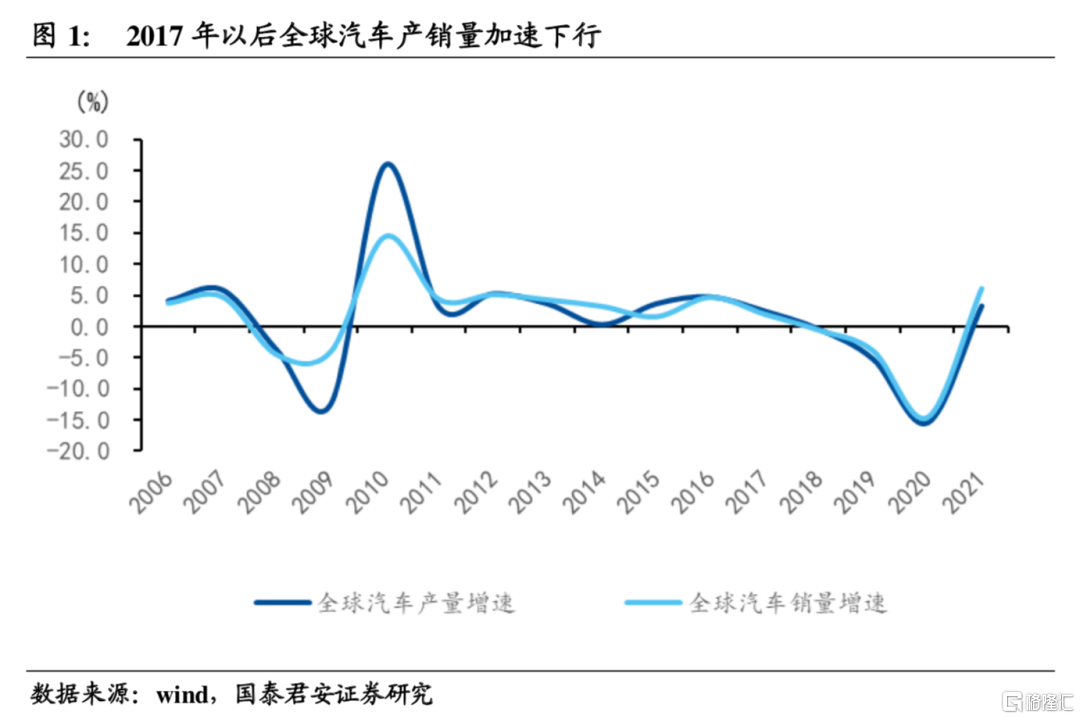

2020年新冠疫情爆发之前,全球和国内汽车产业处于衰退周期。2008年全球金融危机对全球汽车产业造成重创,此后2010年出现了强势反弹,自此之后步入周期下行通道,2017年之后更是出现加速下行,与全球经济不景气、贫富分化加大、贸易保护主义等因素有关。

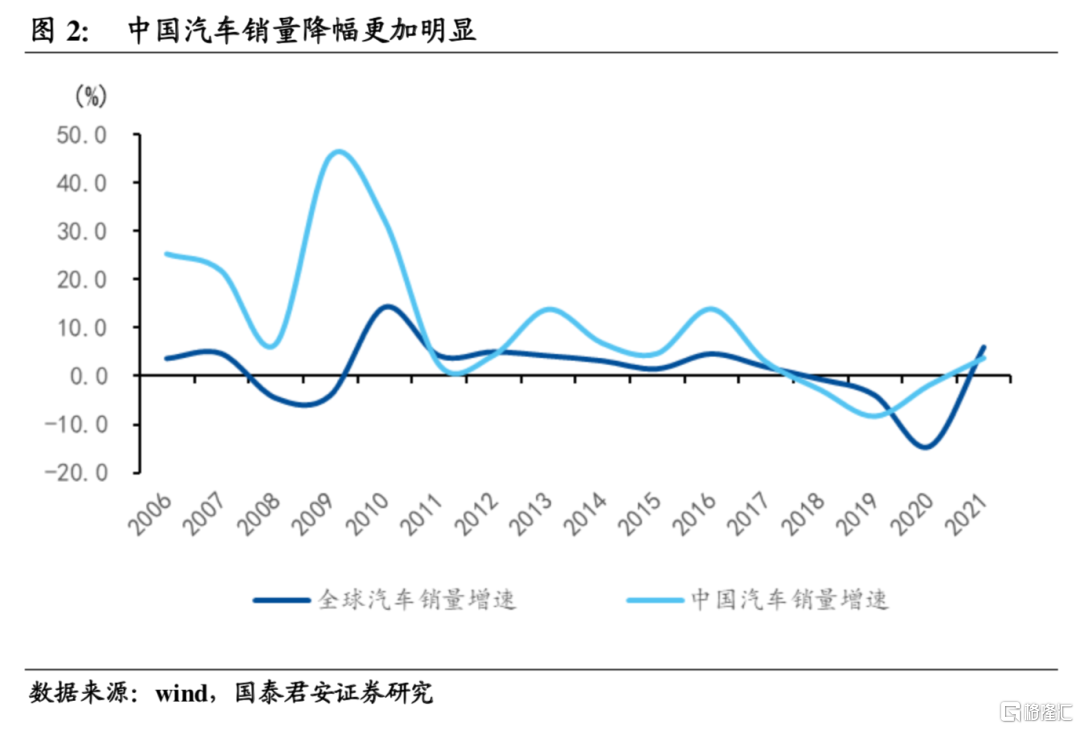

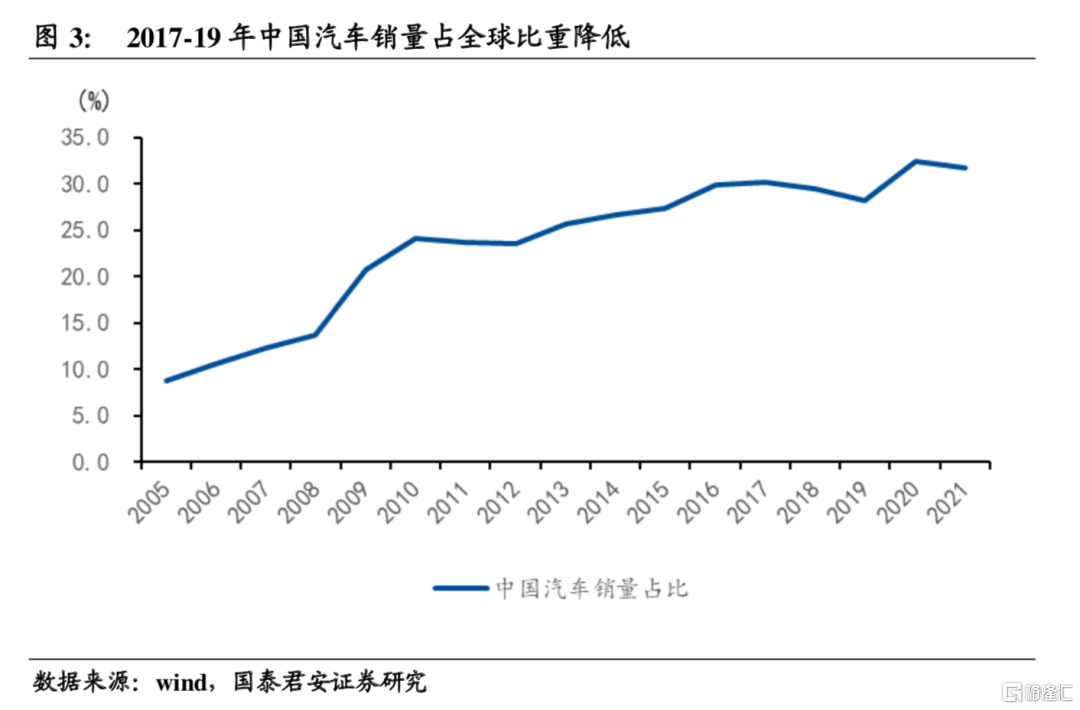

2017年以后汽车产业加速下行的过程中,中国市场未能成为稳定器,反而成为衰退的放大器。2017年之前,在大多数年份里中国汽车销量增速都明显高于全球汽车销量增速,特别是从2013-2017年之间,中国汽车销量对稳定全球汽车需求起到了重要作用;但2018-19年,全球和中国汽车销量均出现负增长,且中国汽车销量同比下滑幅度大于全球,拖累全球汽车产业,2019年中国汽车销量占全球汽车销量的比重下降了接近2个百分点。

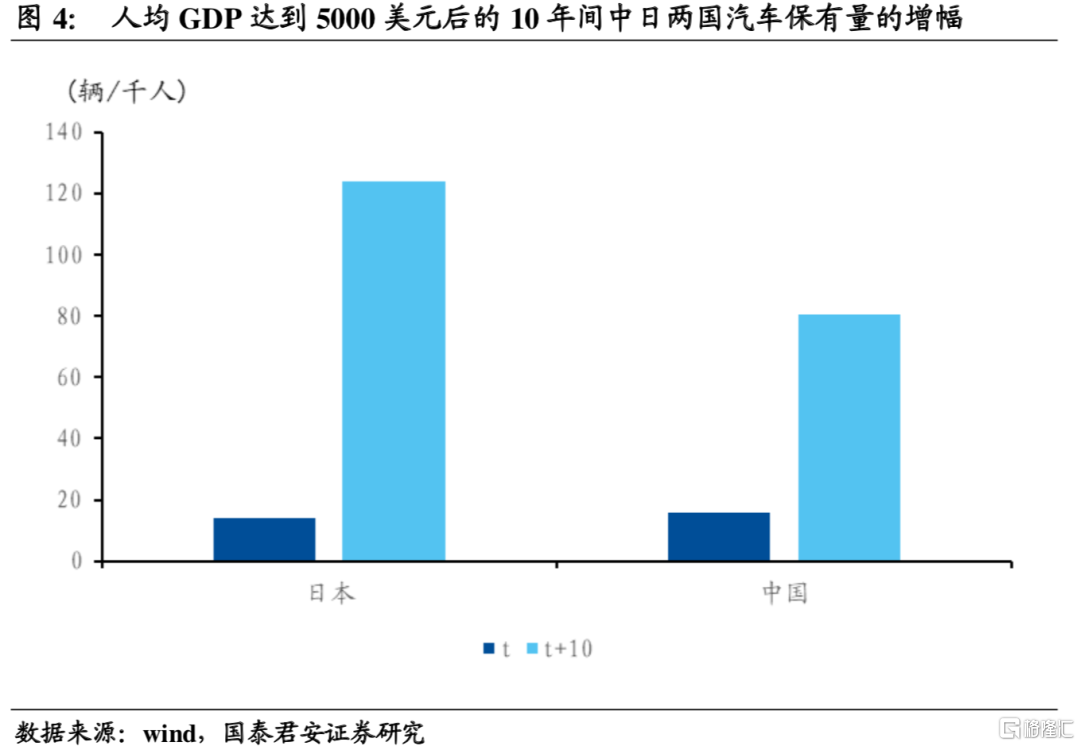

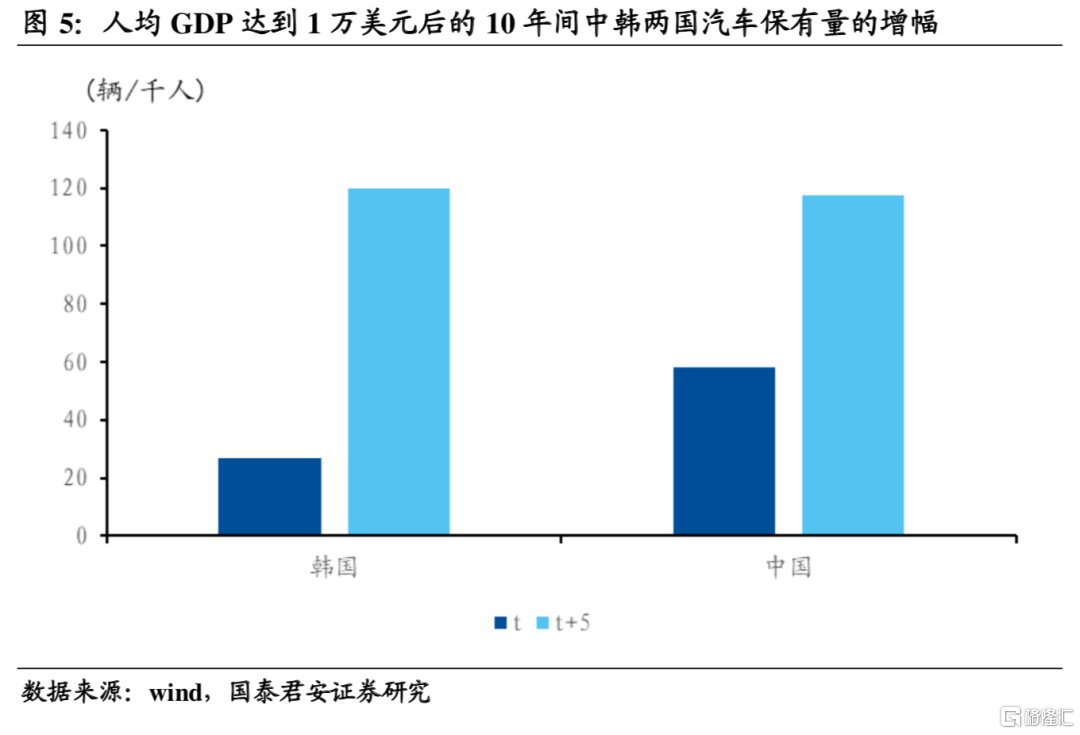

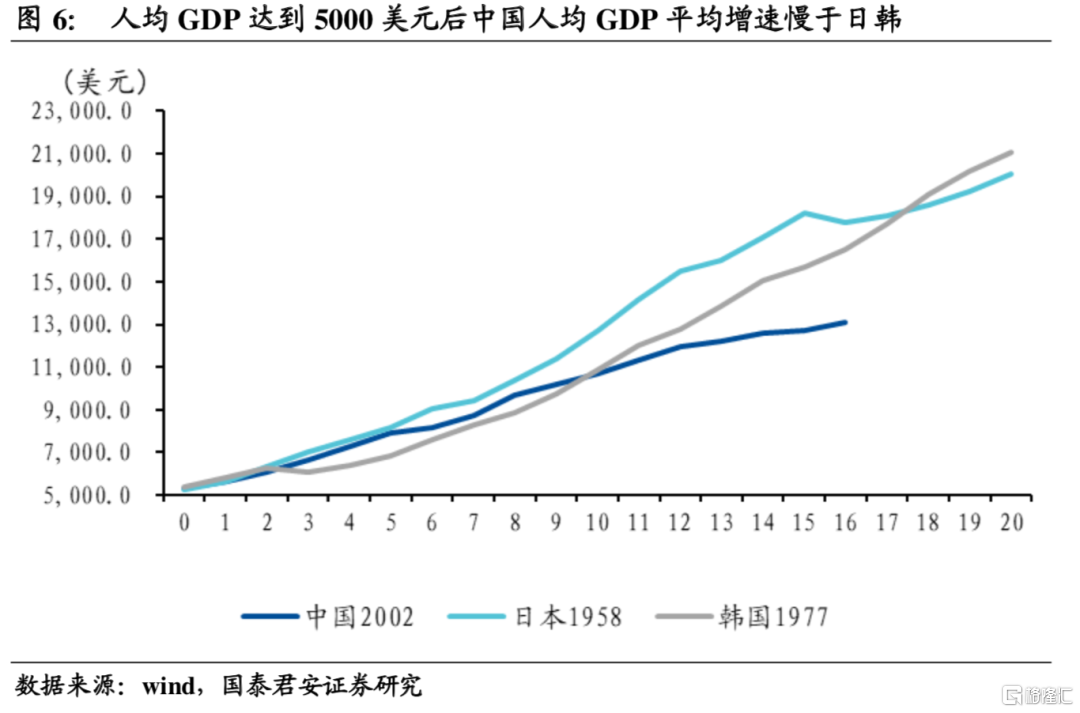

拉长周期来看,中国汽车保有量虽然在迅速提升,但对标日韩同发展阶段,提升速度偏缓。2002年,中国人均GDP(基于2011年不变价的购买力平价计算)首次达到5000美元,此时中国人均汽车保有量为每千人15辆,与1958年的日本基本相当,人均GDP也较为接近;但日本在1958年之后的10年间,每千人汽车保有量从14辆增长到124辆。韩国的汽车普及进程更晚,2010年的中国和1986年的韩国人均GDP均接近1万美元,两国每千人汽车保有量分别为27辆和58量,但5年后两国汽车保有量分别为117辆和120辆,基本追平。

导致中国汽车保有量提升偏缓的因素有很多,主要是人均收入增长偏慢、收入分差距分化和高房价挤出等。

首先,从人均收入增速来看,在经济起飞和转型阶段,人均GDP增速慢于日韩等国家。以中日韩三国人均GDP站上5000美元起算,10年后中日韩三国人均GDP分别为10680、12725和10865美元,日本略高,中韩相差不大;但16年后的人均GDP分别为13101、17765和16503美元,中国明显低于日韩。

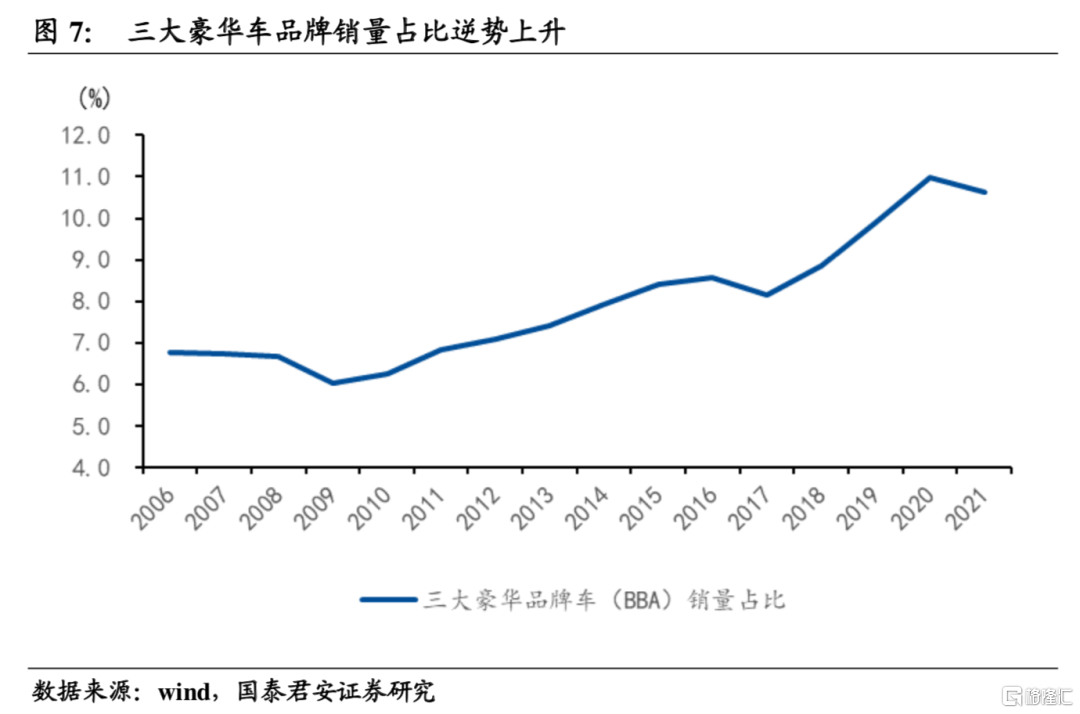

其次,贫富差距分化导致汽车销量动能乏力,这不仅是中国面临的问题,也是当下全球面临的问题。日韩在经济起飞阶段,全球正处于第三次科技革命的红利期,全球贫富分化并不严重,且日韩均在高速发展过程中实现了贫富差距的收敛;反观当下,无论国内还是全球,贫富分化问题均有加剧态势。从全球来看,2008年金融危机后,尽管汽车销量增速趋势下行,但宝马、奥迪、奔驰三大豪车品牌在全球的销量占比不断上升;从国内来看,上海豪华车上牌量占当年销量比重也在上升。

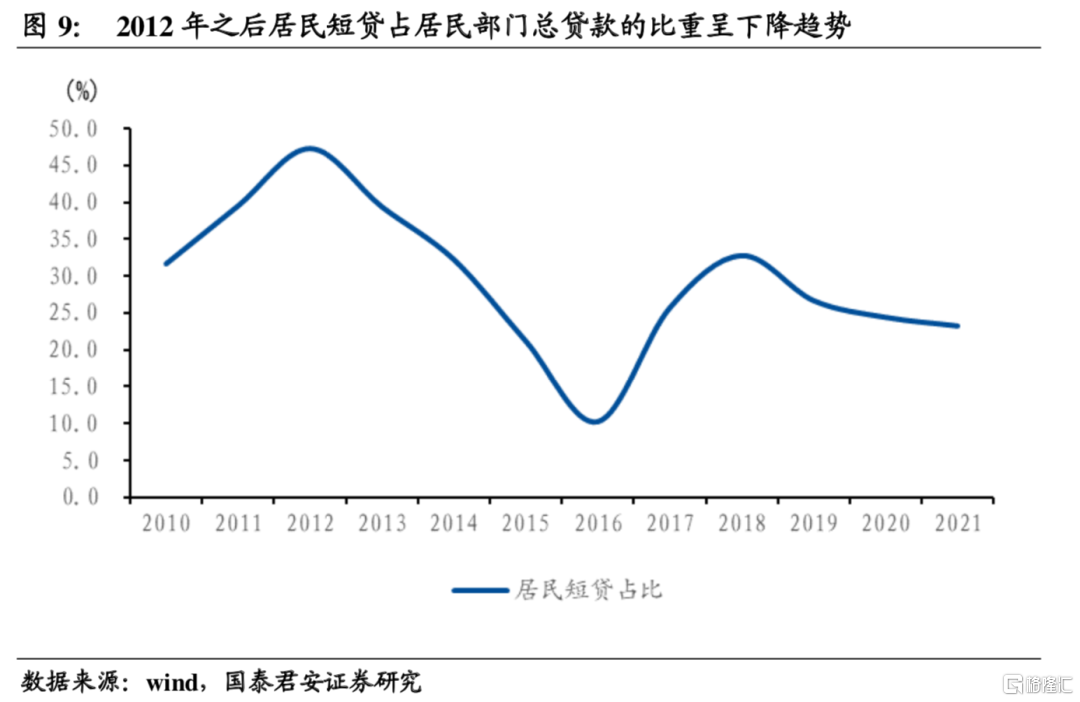

最后,房价上涨对汽车消费也存在挤出效应。2008年以来,居民部门加杠杆的底层资产主要是房地产,因此以房贷为主的居民中长贷的增幅明显高于以消费金融为主的短贷。可以看到,居民短贷占居民部门贷款的比重从2012年最高时的47.2%下降至2016年最低的10.3%,近几年稳定在20%以内。

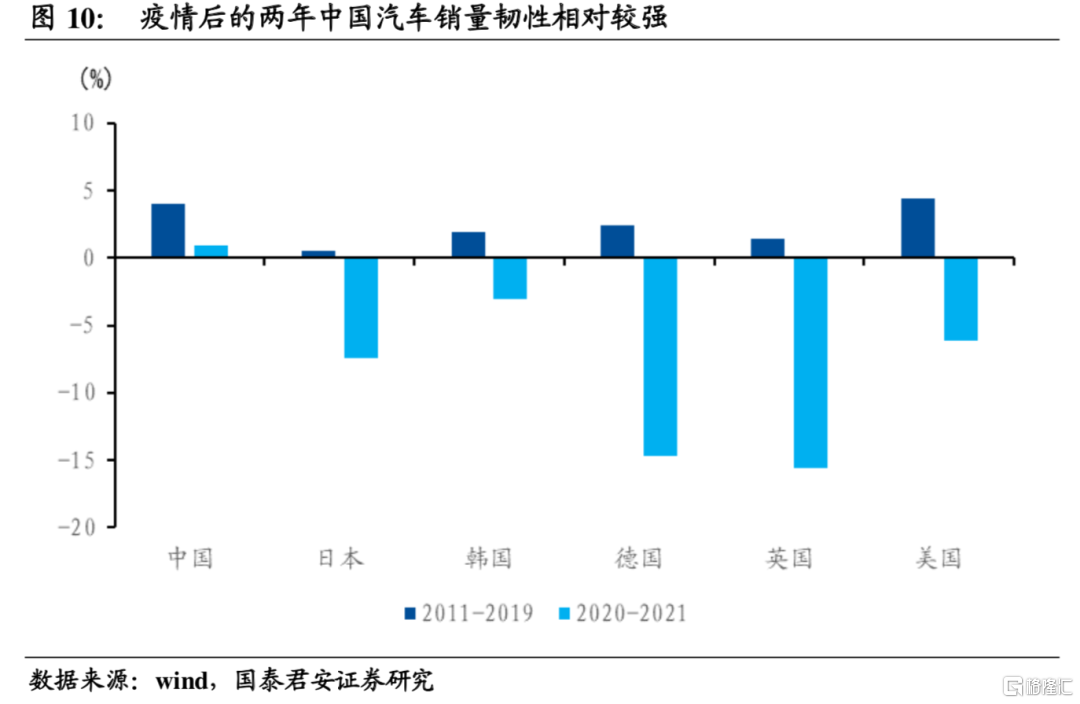

由于上面所提到的三个原因,疫情前的10年里,中国的汽车销量增速与发达国家相比并不具备优势。2011-2019年,中国汽车销量年均增长4.0%,低于美国4.4%;但疫情后的2020-2021两年时间里,主要经济体汽车年均销量大幅负增长,而中国汽车销量年均增速则维持了1.0%的小幅正增长,这背后是疫情因素对国内新能源车销量的催化。

2. 新能源车销量大增的原因是什么?

新能源车销量疫后两年快速爆发,我国新能源车销量全球占比高,但渗透率还有巨大提升空间。

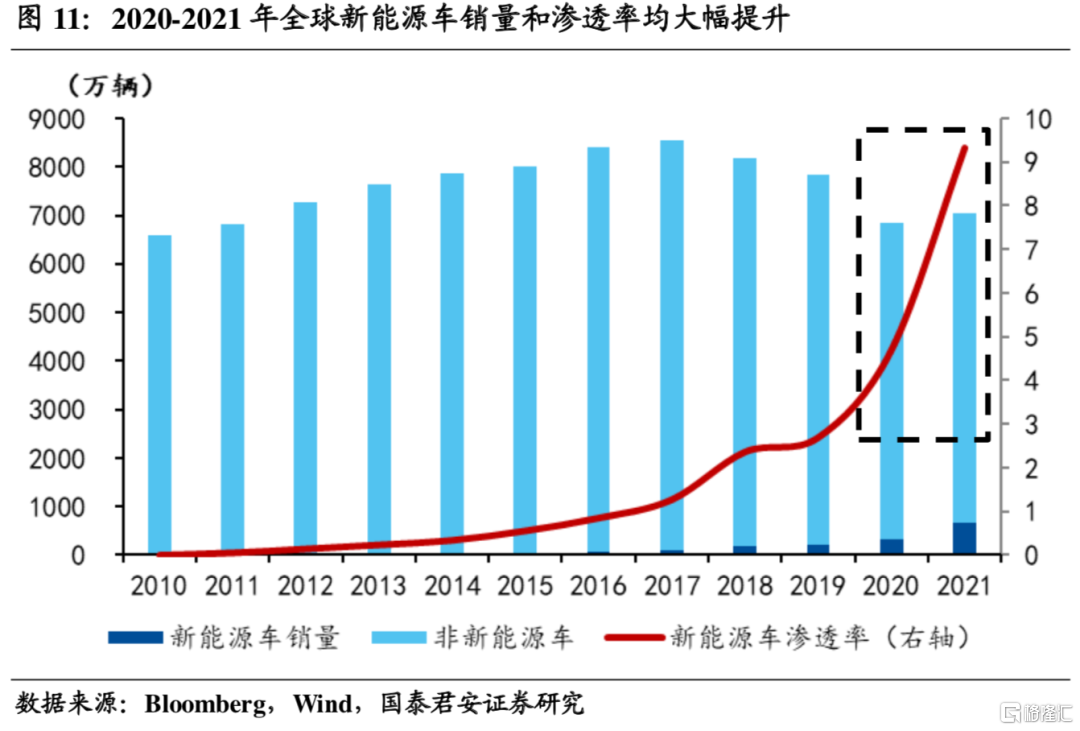

1、2020年全球汽车销量大幅走弱,2021年全球汽车销量约7000万辆,仅相当于2019年的九成左右。然而与汽车销量形成鲜明对比的是新能源车销量的爆发式增长,2019年全球新能源车销量约210万量,2021年则达到650万量,同时也带来渗透率的快速提升,2021年新能源车渗透率相比2019年提高了接近6.6个百分点达到9.3%。

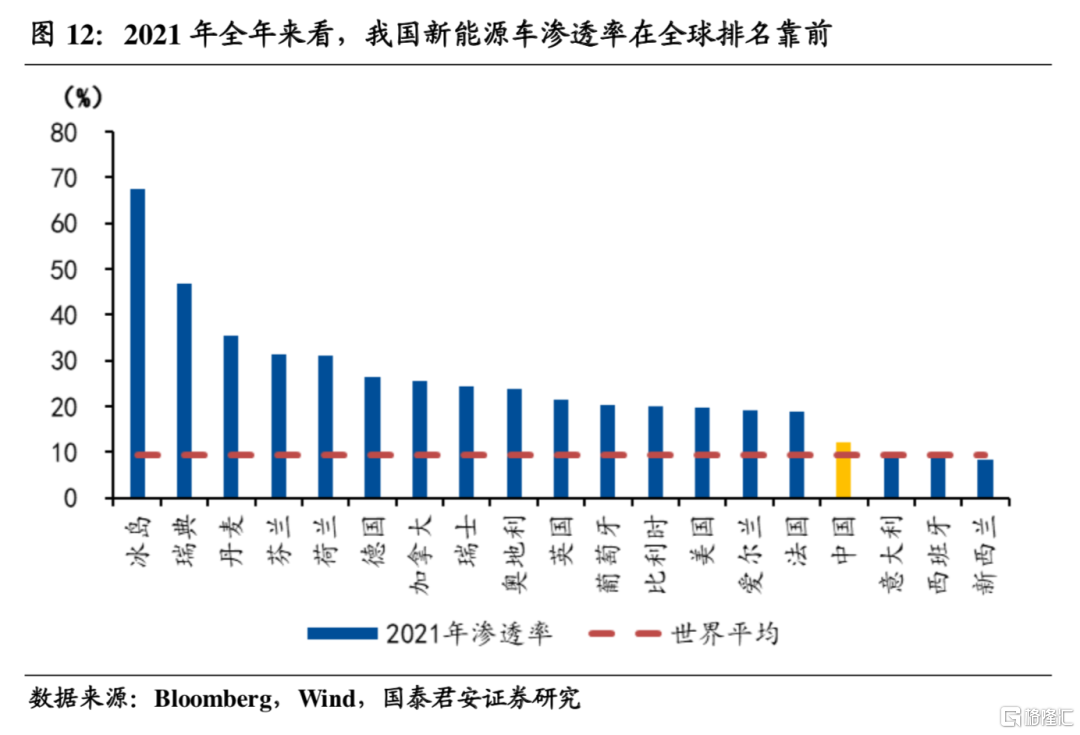

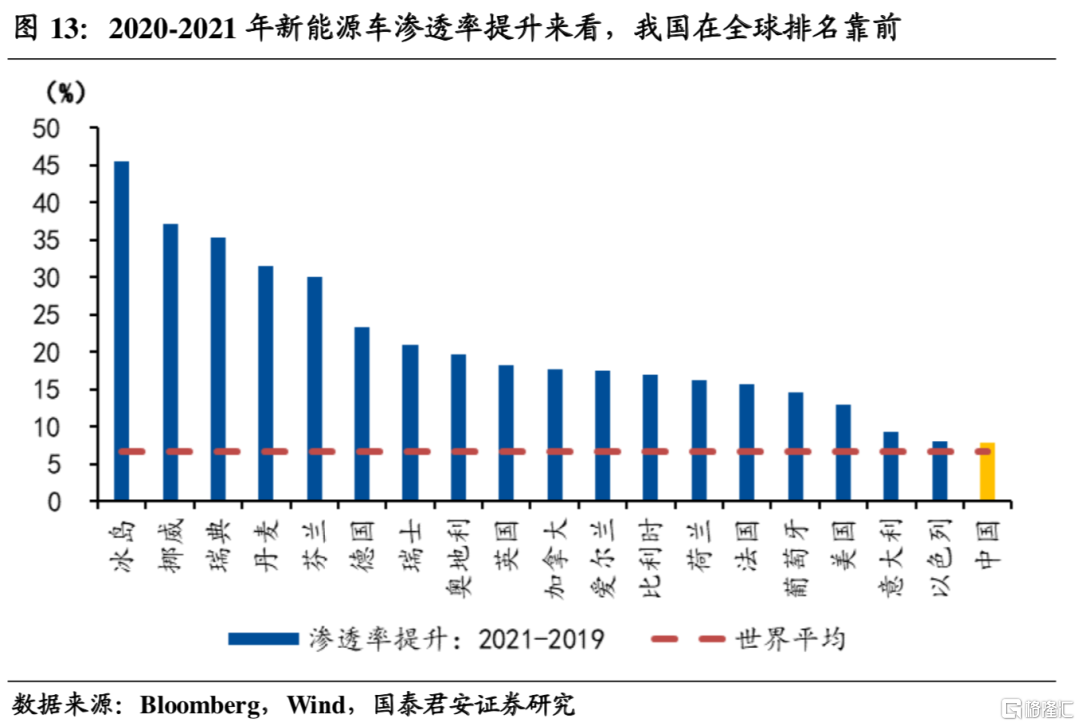

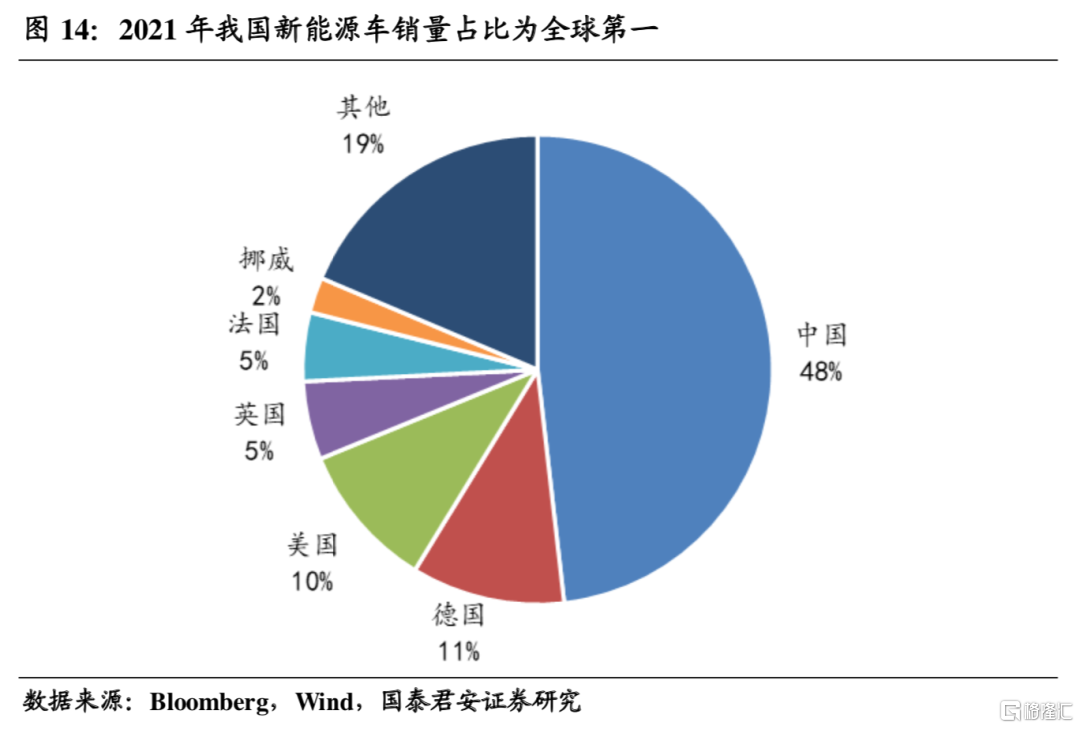

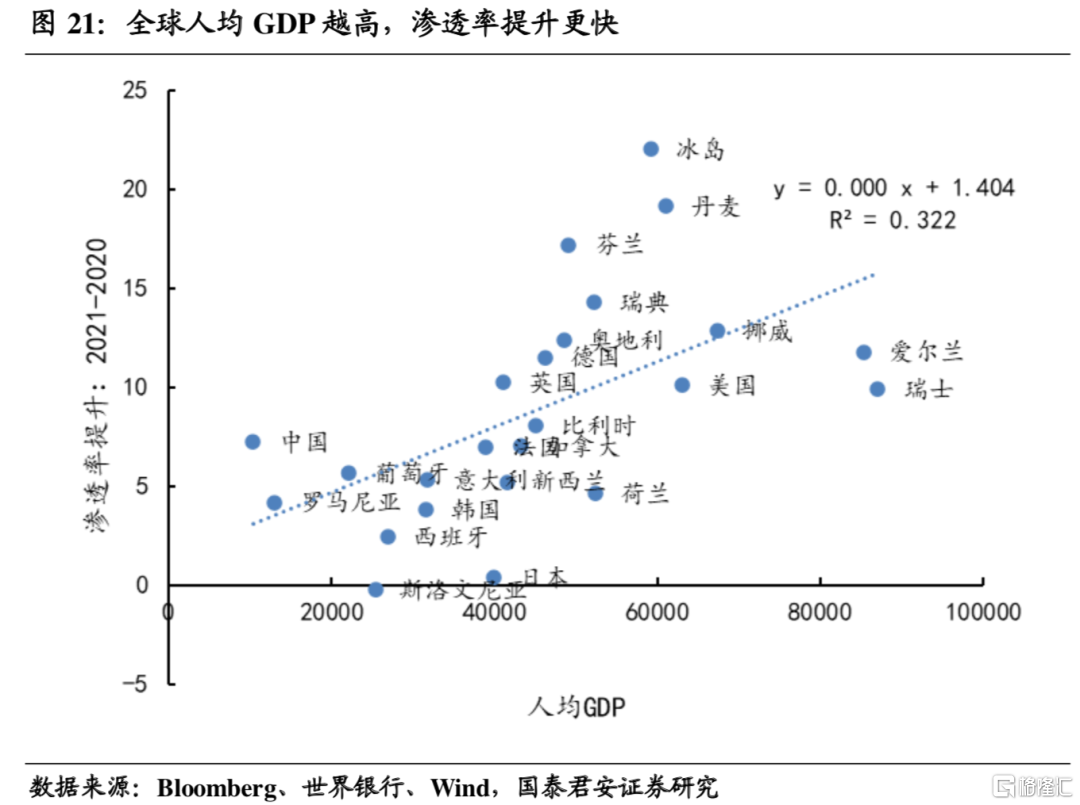

2、从全球分布来看,我国新能源车是全球第一大市场,2021年新能源车销量我国占比达到48%,其次是德国11%以及美国10%。但从渗透率角度来看,我国2021年渗透率仅为12%,虽高于全球平均的9.3%,但欧洲发达经济体普遍超过20%。发达经济体新能源车渗透率高,与发达经济体汽车消费发展较为充分有一定关系,不过至少说明我国无论汽车消费还是新能源车消费,距离充分饱和还有不小的距离。

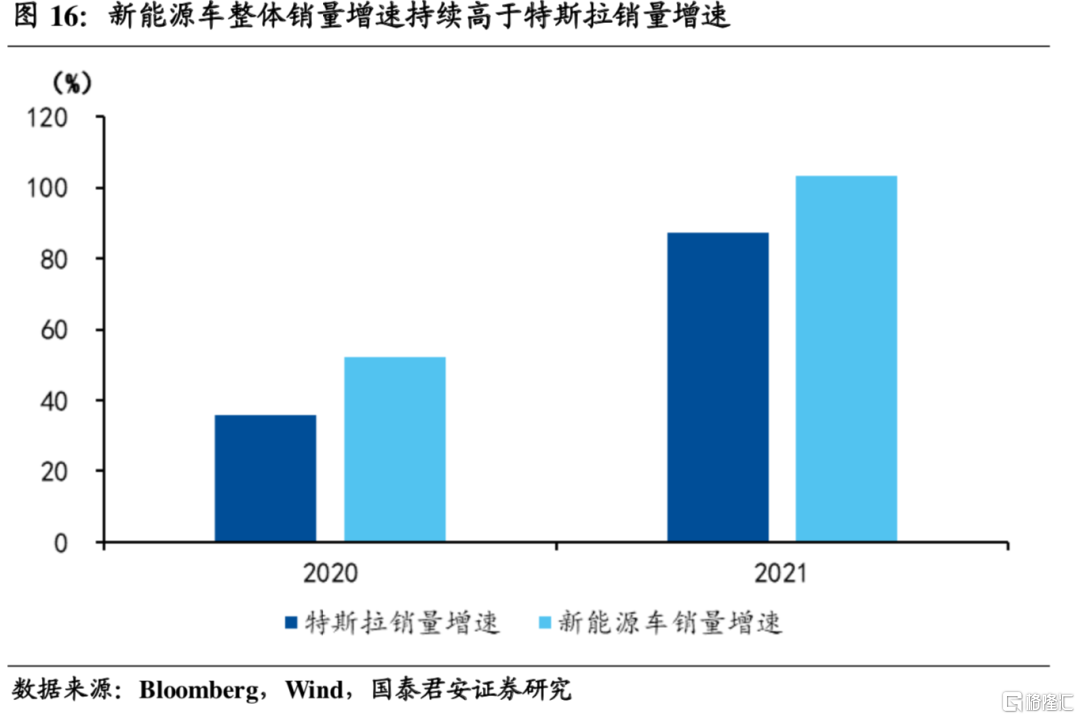

汽车销量下降,新能源车销量逆势上升,是什么原因导致全球新能源车渗透率大幅提升?我们可以列举出非常多可能的因素,例如新能源车技术爆发式进步,油价快速上涨导致新能源车性价比提升,新能源车补贴加码,但我们认为上述因素并不是主要矛盾,核心是疫情加速了居民对新能源车的认知,这一点才是新能源车销量爆发的根本点:

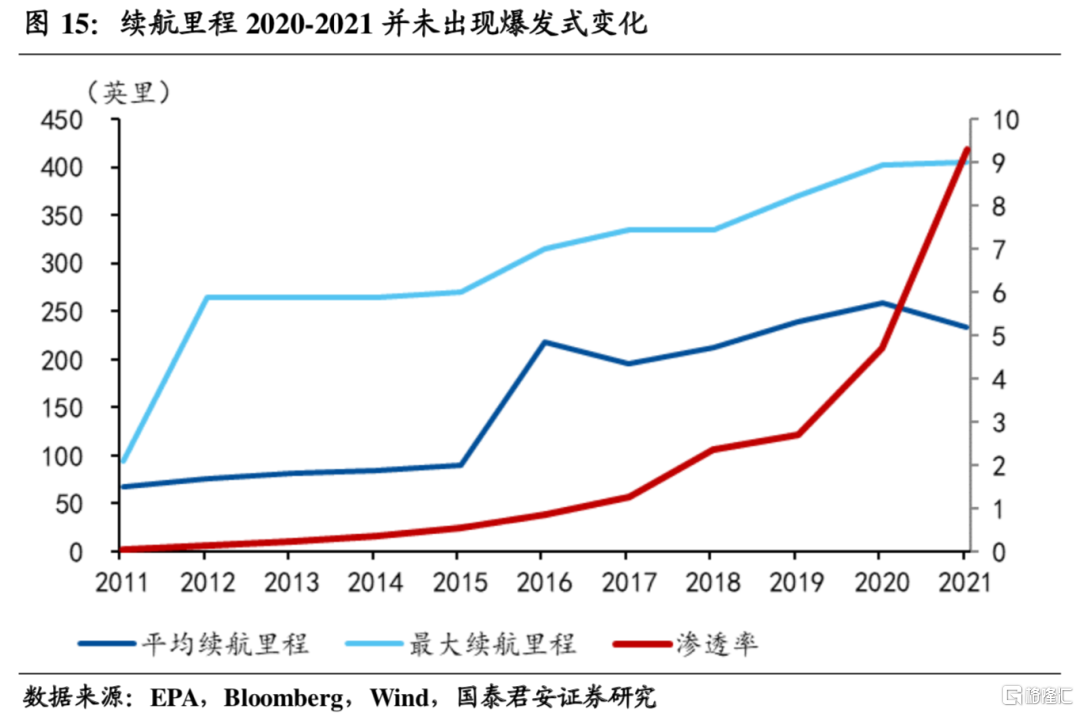

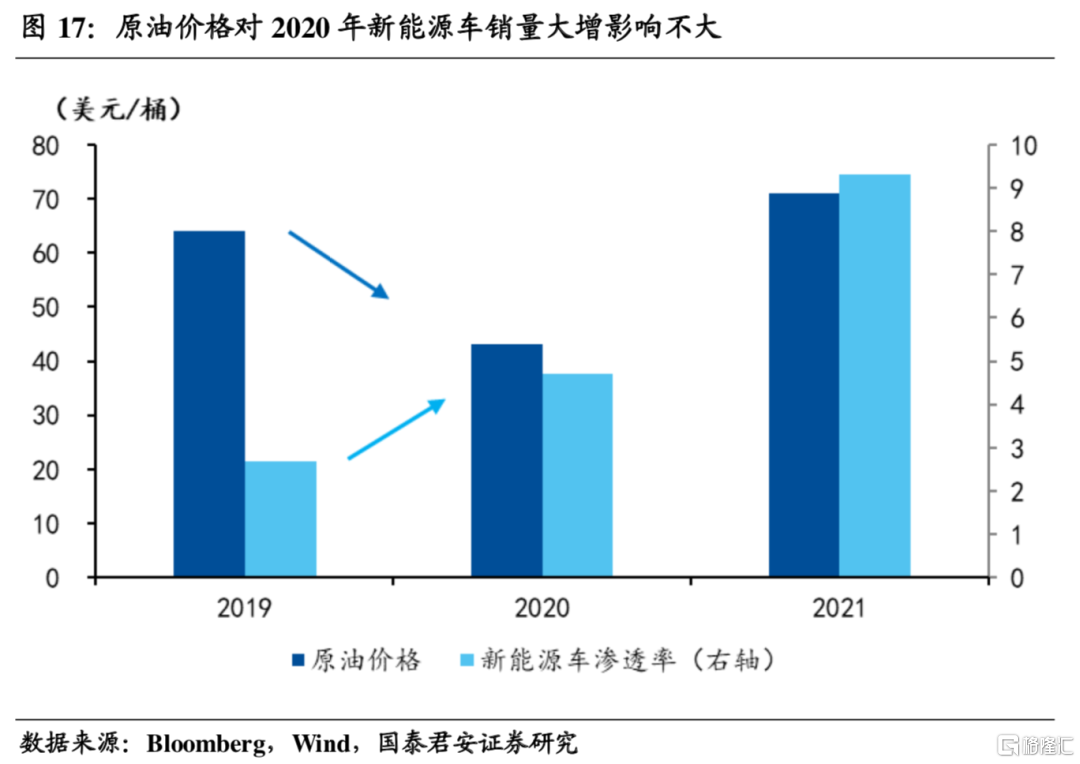

1、对于前三个解释而言,首先,从用户体验来看,充电便利度、续航、驾驶体验等可能都是用户关心的属性,但提升幅度似乎难以解释翻番式的渗透率提升,以续航里程为例,根据EPA数据统计,美国销售的新能源车续航最大里程在2019-2021年间仅累计提高35英里达到405英里。其次,原油价格飙升主要出现在2022年,2021年原油价格是大幅回落的,但新能源车销量2021年也出现了明显提升,这说明原油价格可能不是新能源车主主要关注的问题。最后,新能源政策并非在2020年才开始爆发,比如欧洲在新能源方面较为积极,2016年就陆续进行新能源政策规划,2018年政策明显频繁,较为激进的如冰岛2018年计划2030年禁止燃油乘用车销售,2019年-2020年确实处于政策高峰期,但2021年政策支持力度已经在边际减弱,未来方向也是从政策支持转向市场主导,因此很难解释新能源车渗透率的突然爆发,也很难成为持续推动因素。

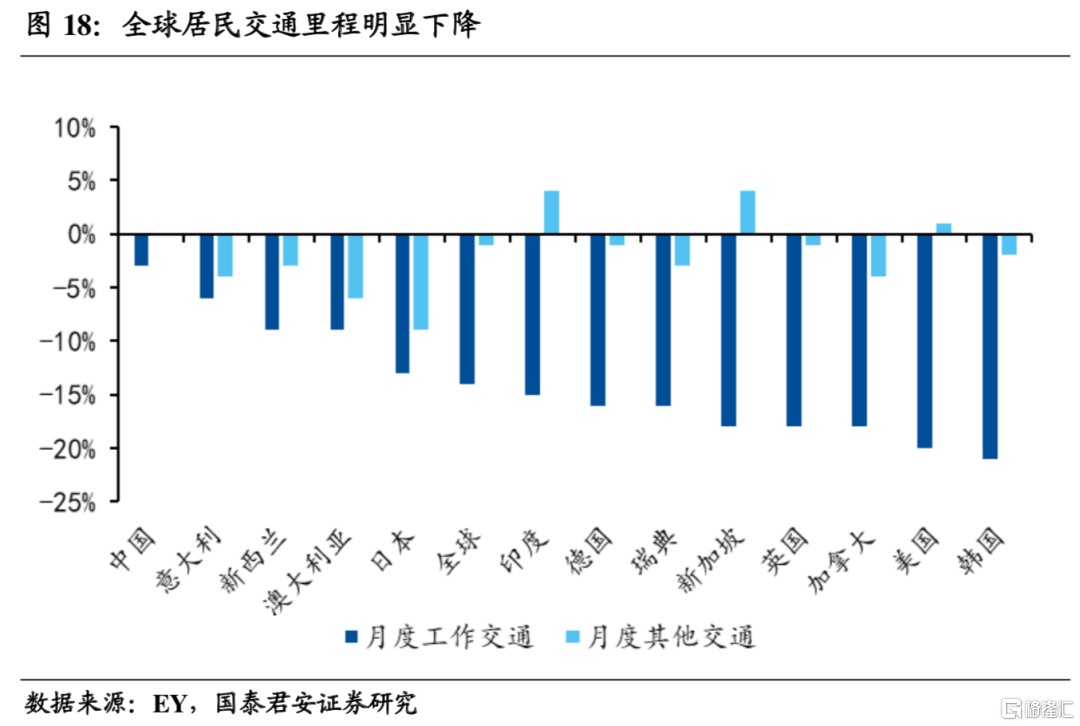

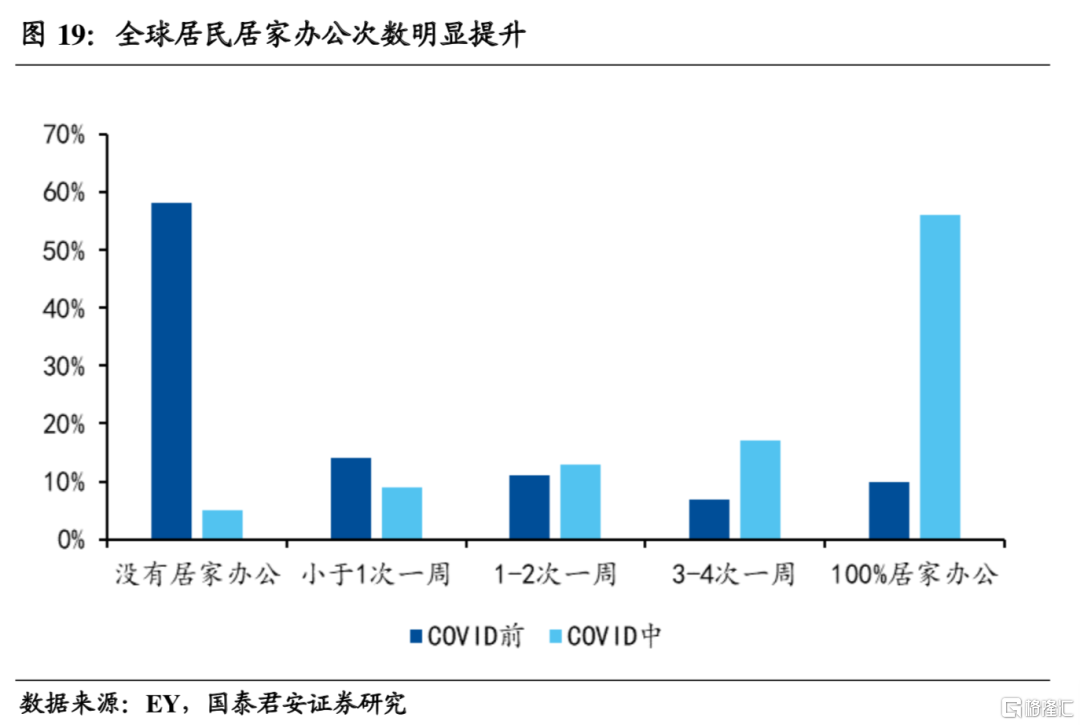

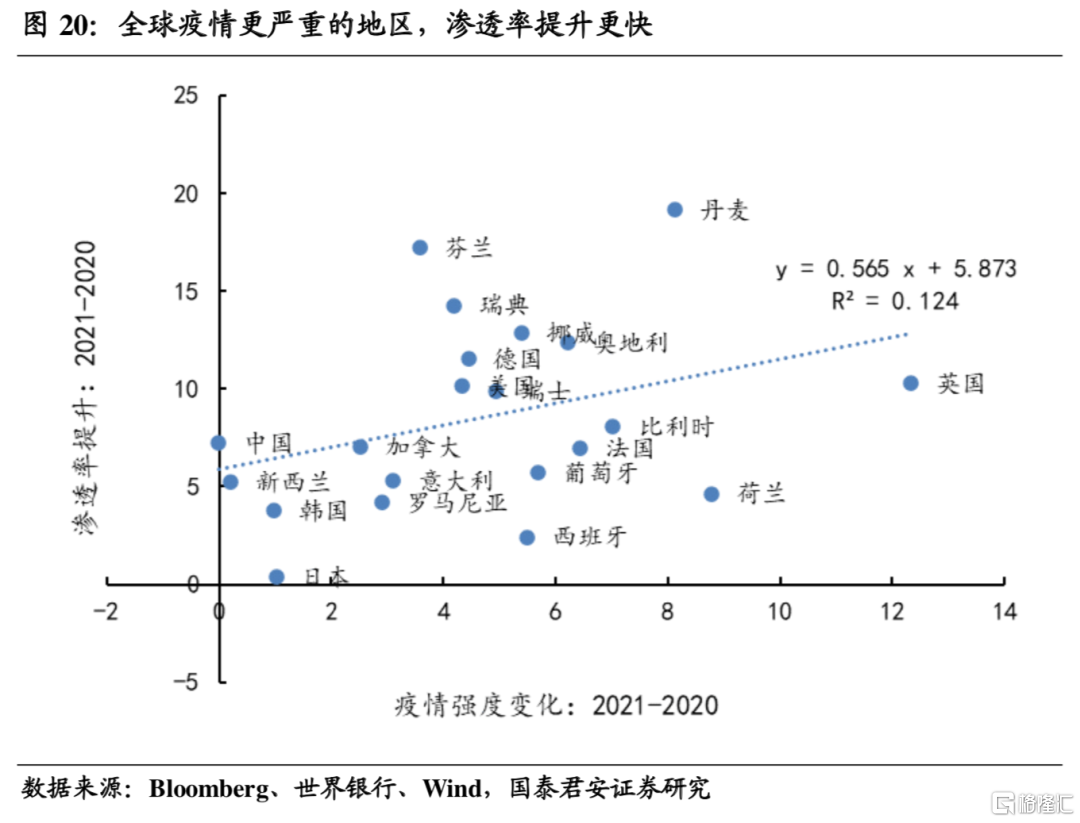

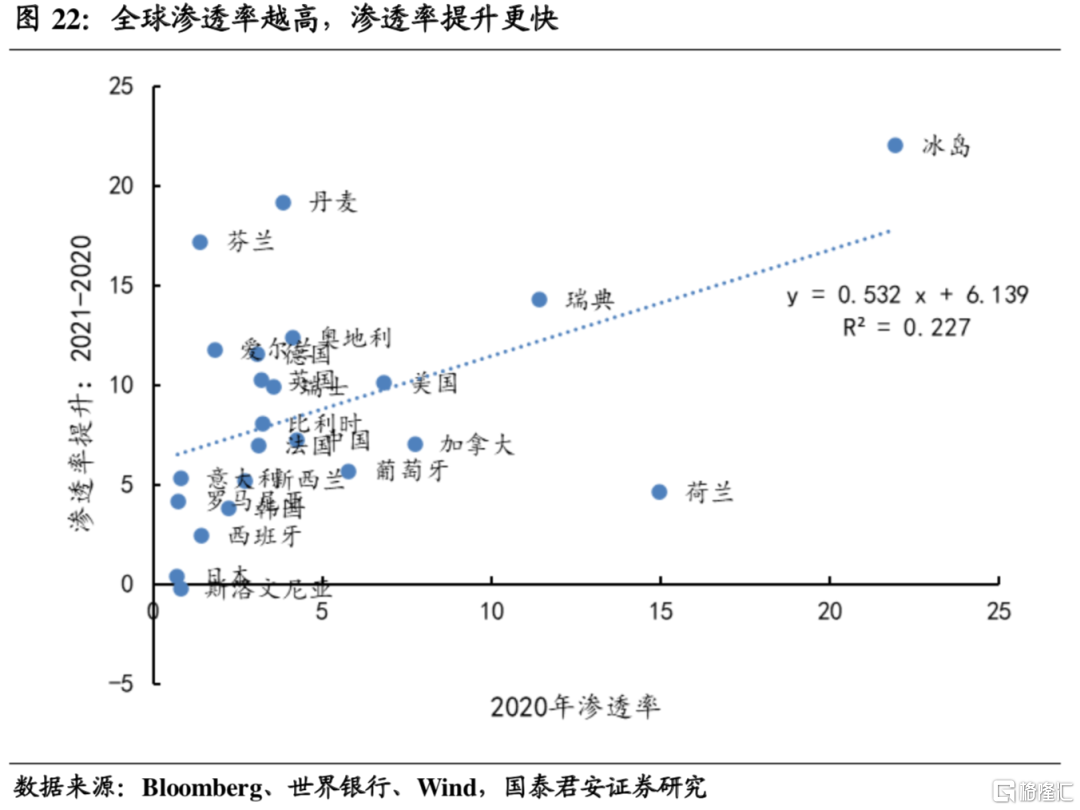

2、对于第四个因素,目前新能源车相比于传统能源车既有优势也有劣势,优势比如安静、环保,劣势则比如续航里程短、稳定性差,而新生事物如何被居民普遍接受需要一个过程,这个过程被新冠疫情大幅加速。从调研数据来看,全球居家办公、近郊旅行数量大幅提升,全球工作交通里程疫情期间平均下降了14%,居家办公占比提升了超过50%,可以说疫情的爆发反而充分发挥了新能源车的优势,回避了新能源车的劣势。因此我们也会看到,全球主要经济体中,新冠疫情持续的经济体,新能源车渗透率提升越快。往后看,新能源车是未来长期发展方向,方向是确定的,疫情只是加速了这个过程,所以我们还会看到,新能源车渗透率越高的经济体,新能源车渗透率提升也越快,形成了认知提升—推广加速—认知进一步提升的正向循环。

3. 国内新能源车前景如何?

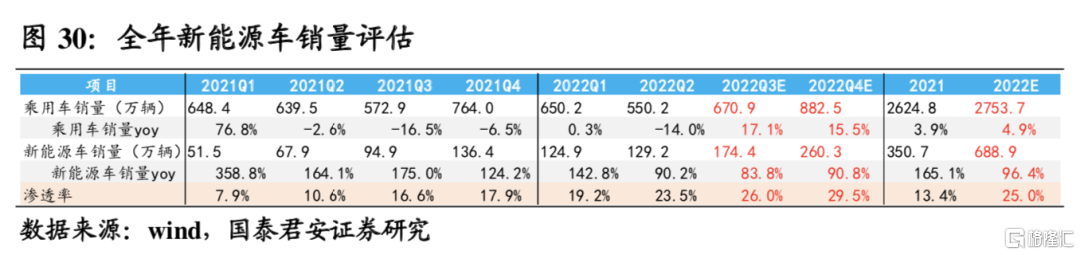

国内渗透率快速提升,大城市提升更快,按照当前发展速度,2022年全年渗透率有望达到25%,对应新能源车销量超过650万。

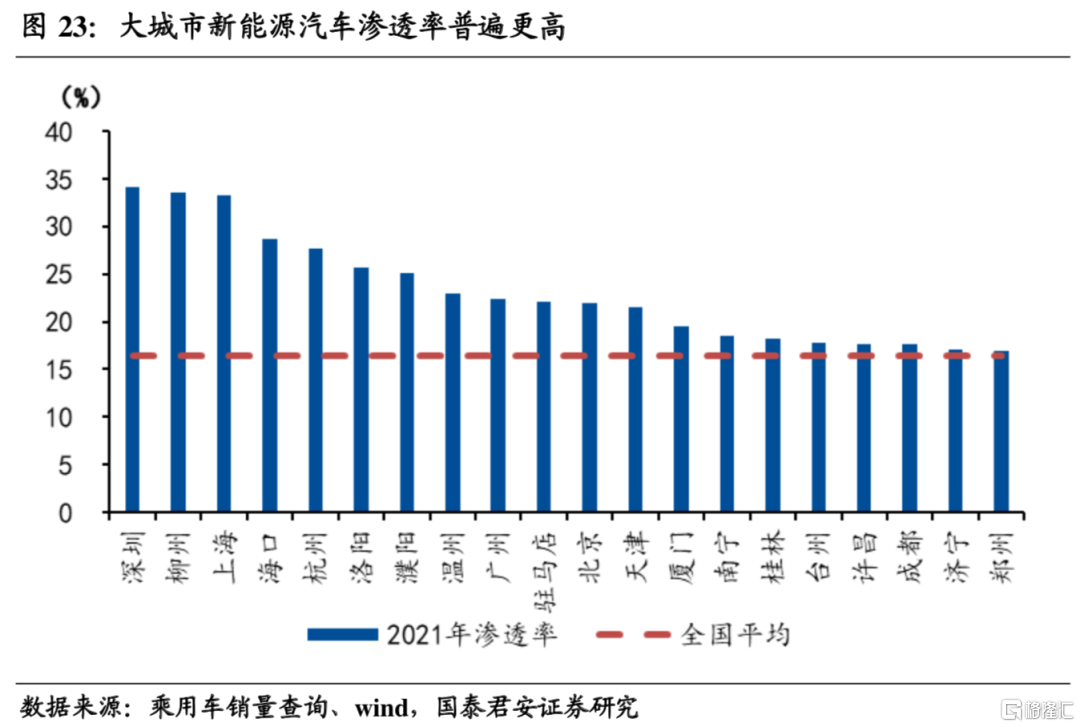

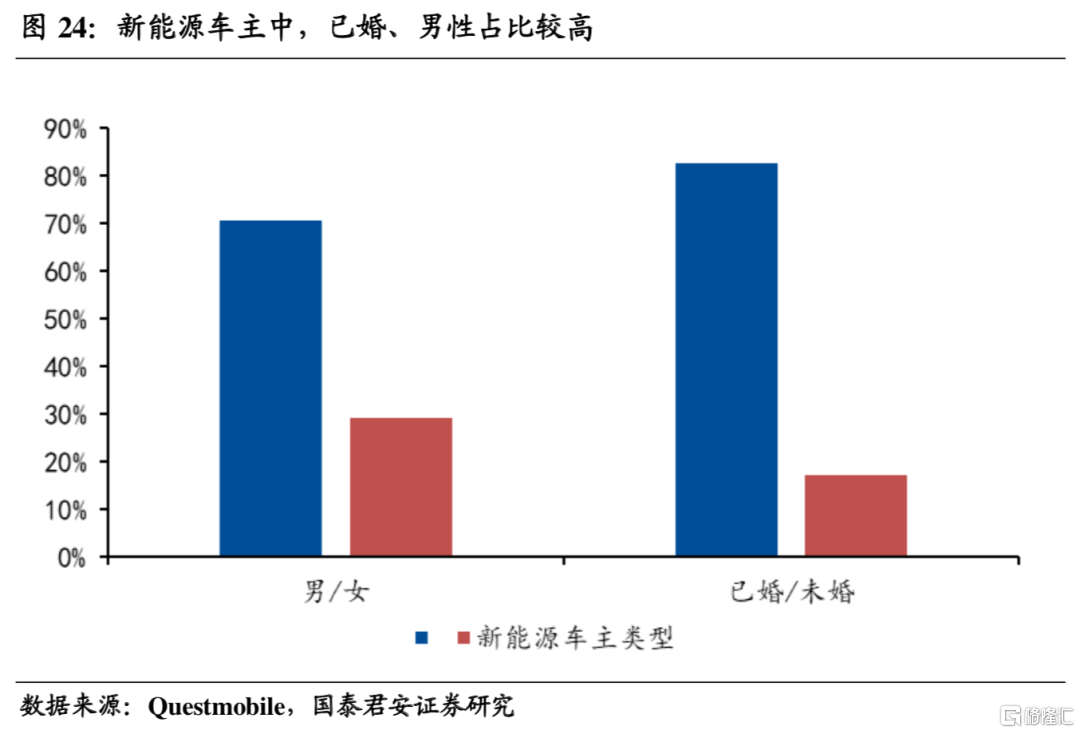

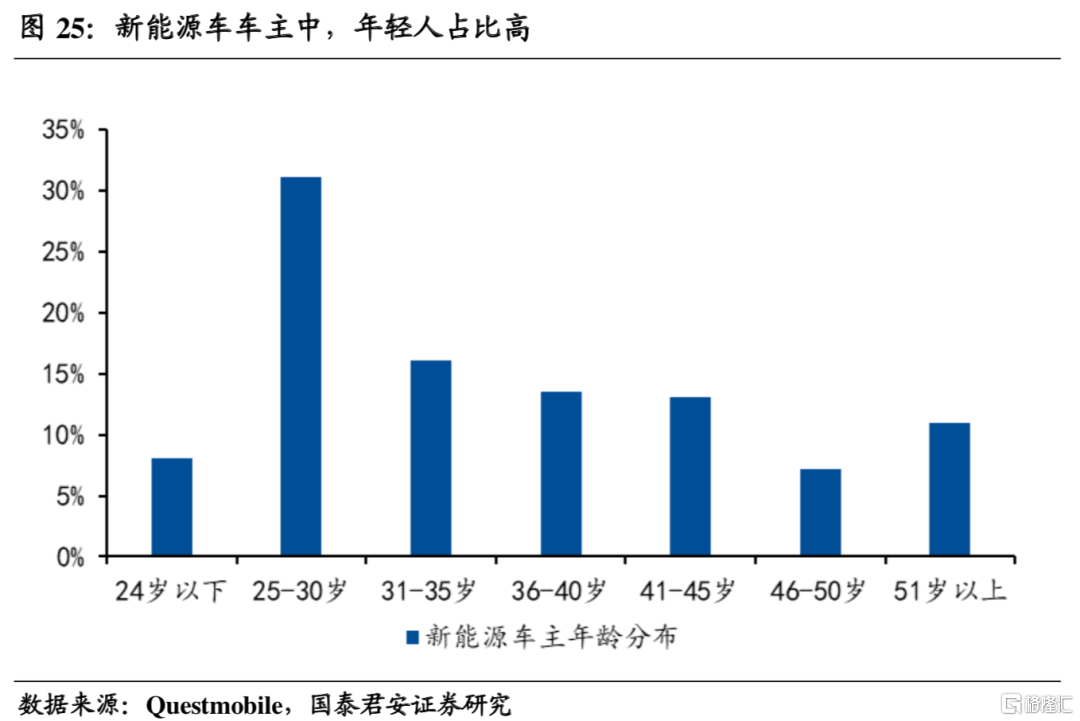

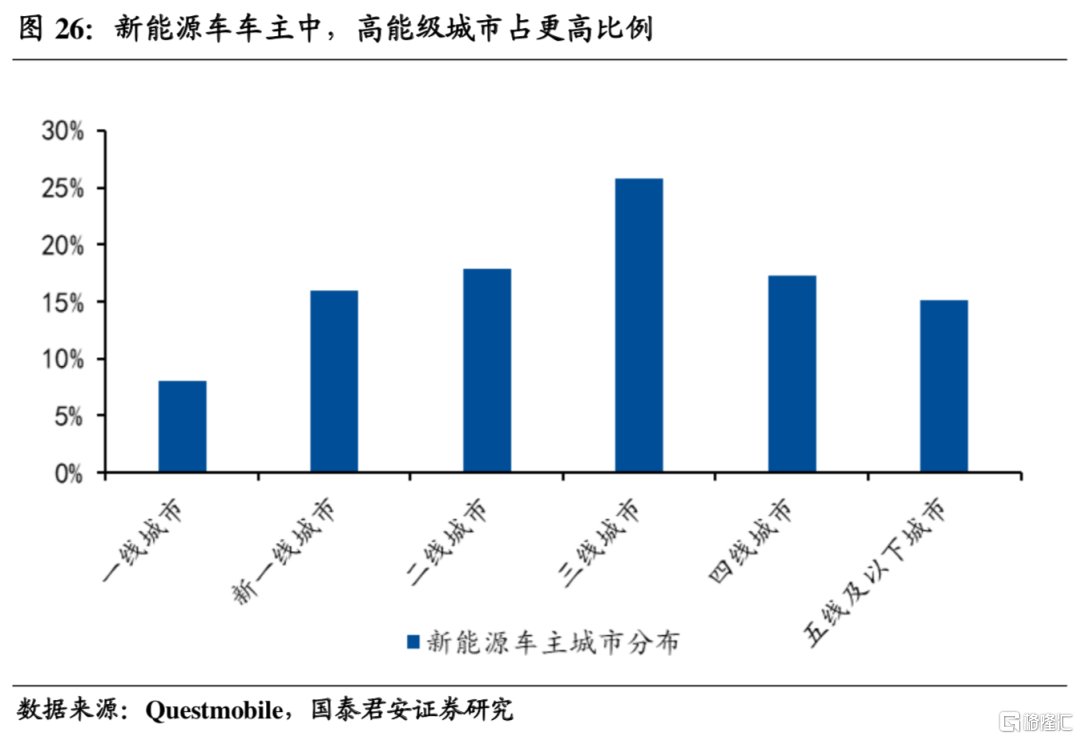

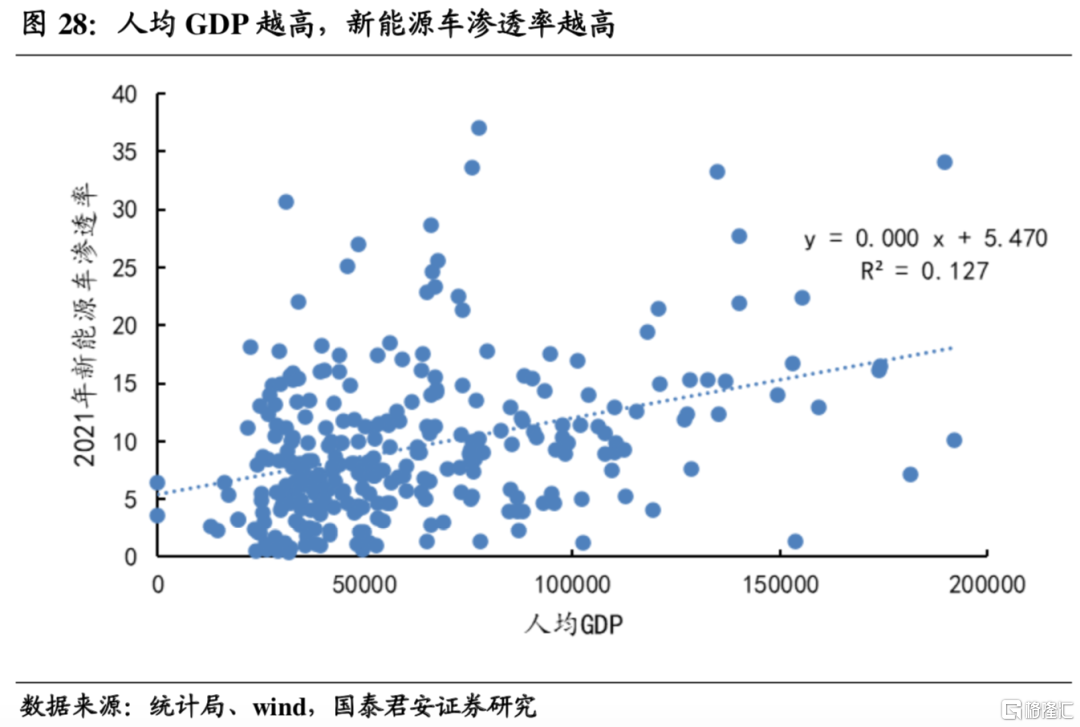

1、从发展现状来看,我国新能源车销量近两年也有快速提升,2021年新能源车渗透率超过16%,相比2020年提升了接近10个百分点,其中高于全国平均水平的主要是深圳、上海等经济较为发达城市,这与调研数据是一致的,调研数据显示,新能源车主以男性、已婚、高能级城市为主。

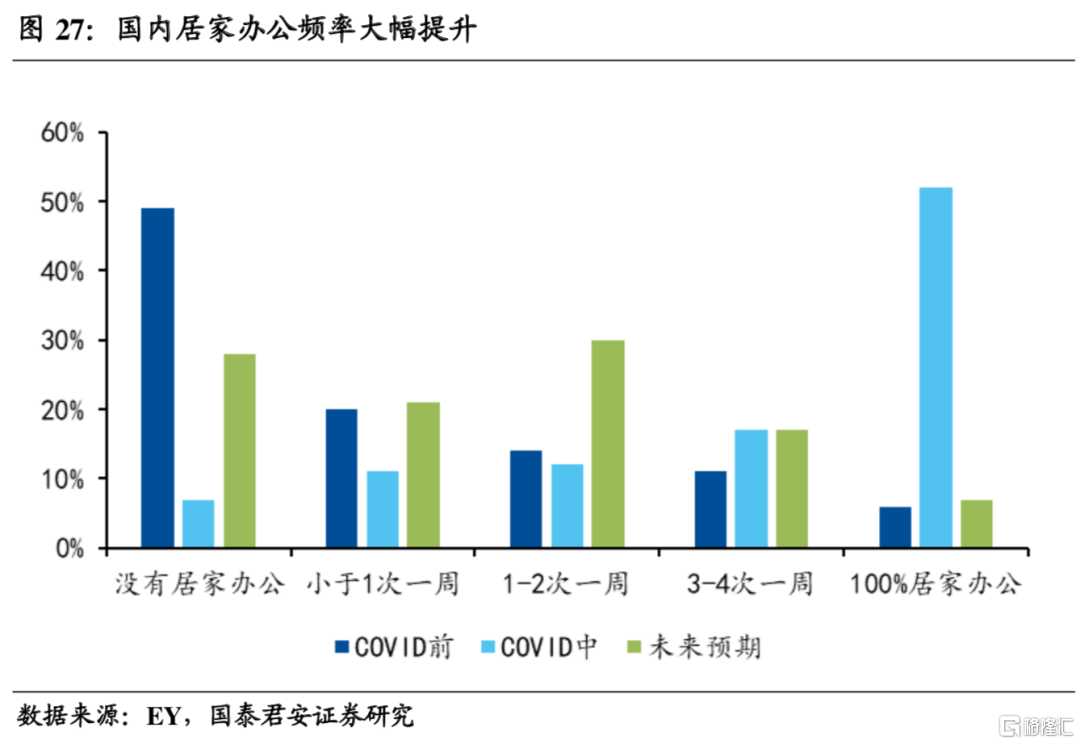

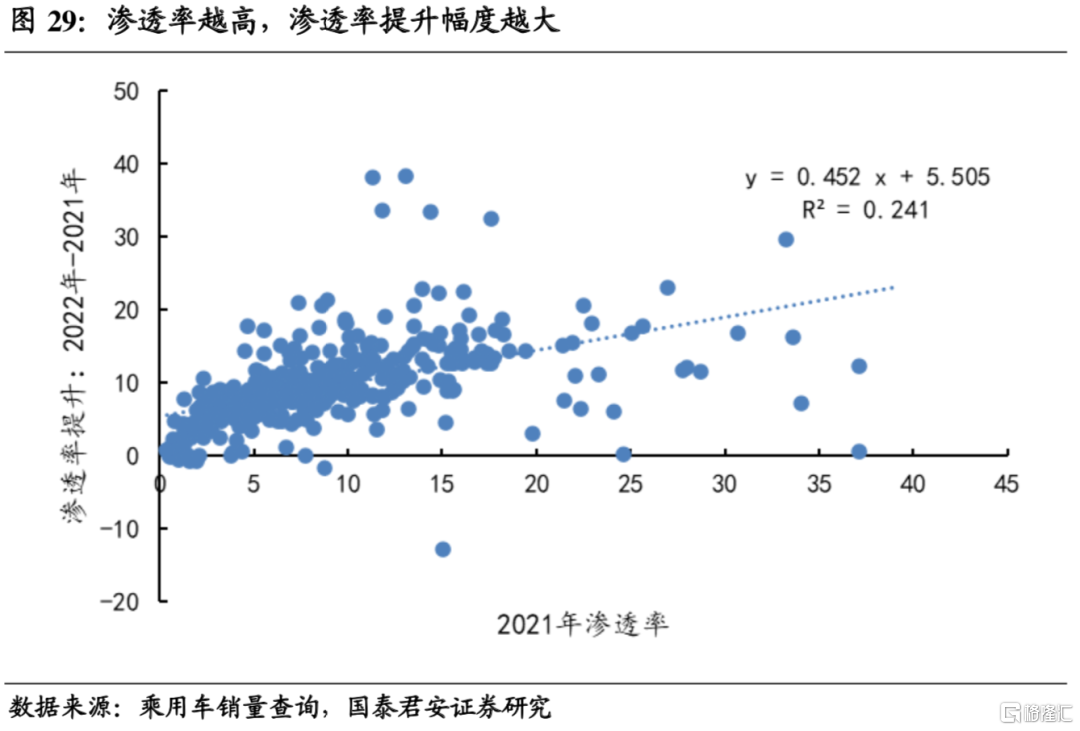

2、从发展影响因素来看,疫情加速了居民对新能源车的认知。一方面,虽然我国疫情防控较好,并没有出现大规模病例持续爆发,但由于疫情管制的存在,我国居民也出现了居家办公、近郊旅行数量大幅提升,根据EY统计,我国居民居家办公比例提升了超过40%。另一方面,疫情后居民短途、非公共交通出行增加使得新能源车认知加速,那么我们同样也应该看到本身认知程度就比较高的地区认知提升应该更快,因此我们从地级市数据上来看,2021年渗透率越高的城市,2022年渗透率提升越快,数值上看,21年渗透率每高1个百分点,22年1-5月渗透率提升则额外增加0.45个百分点。

3、我们在《两个视角看短期汽车消费》中对全年汽车销量已经给出了测算,新能源车渗透率成为预测的关键变量。依照我们此前的分析,新能源车渗透加速的催化因素在于疫情冲击,前两个季度我国新能源车渗透率分别达到19.2%和23.5%,处在加速提升的状态,若后两个季度进一步提升至26%和29.5%,则全年渗透率将达到25%,对应新能源车销量688万。

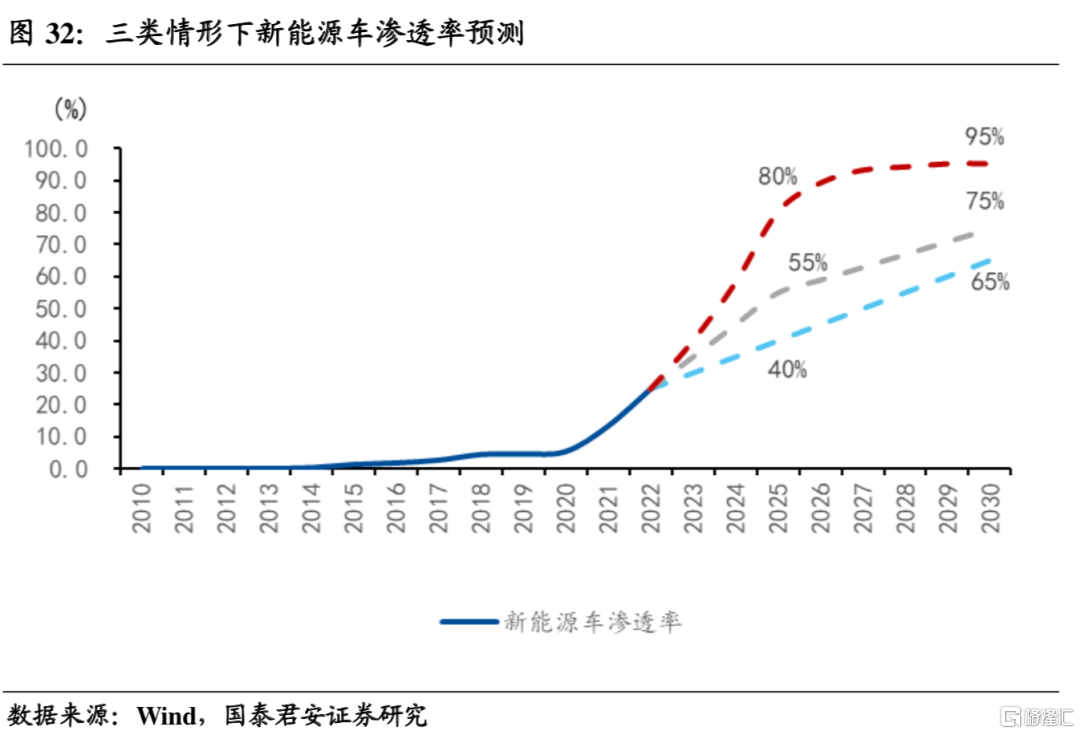

新能源车还能跑多快?在保守、中性和乐观三种假设下,我们认为2025年新能源车渗透率有望达到40%、55%和80%,对应年销量分别为1400万辆、1900万辆和2800万辆,可能超预期的核心点在于疫情对于人们认知和生活方式的永久改变,以及趋势形成后正反馈效应的加速器作用。

1、保守情形下,2020年11月印发的《新能源汽车产业发展规划(2021-2035年)》,明确提出到2025年新能源汽车新车销售量达到汽车新车销售总量的20%左右的目标,但这一目标在22年已经甚至会超额完成,达到25%;而另一份文件《2030年前碳达峰行动方案》要求到2030年,当年新增新能源、清洁能源动力的交通工具比例达到40%左右,以当前超额完成的幅度,我们认为2025年即有望实现渗透率40%的目标;2030年则有望在65%左右。

2、中性情形下,考虑到趋势形成之后的惯性,我们对22年渗透率提升趋势做线性外推,即每年提升接近10个百分点,则到2035年新能源车渗透率有望达到55%;届时新能源汽车年销量将接近2000万辆,年均增速接近50%;2030年则有望达到75%左右。

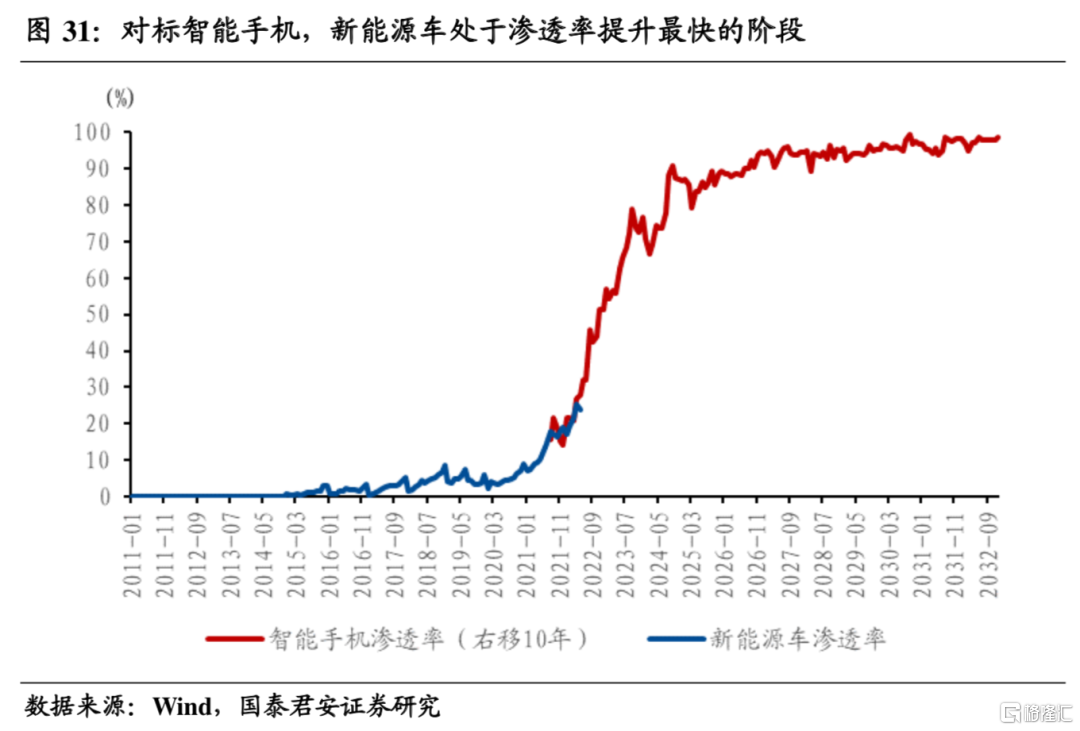

3、乐观情形下,对标智能手机渗透率曲线,未来3年将是渗透率提升最为陡峭的阶段,2025年有望达到80%。当下新能源车所处阶段正如10年前的智能手机,随着技术的逐渐成熟和民众接受度的提升,10年前智能手机渗透率开启了指数级增长。对标智能手机发展曲线,则2025年新能源车渗透率有望达到80%,对应2800万年销量;2030年则有望超过90%。

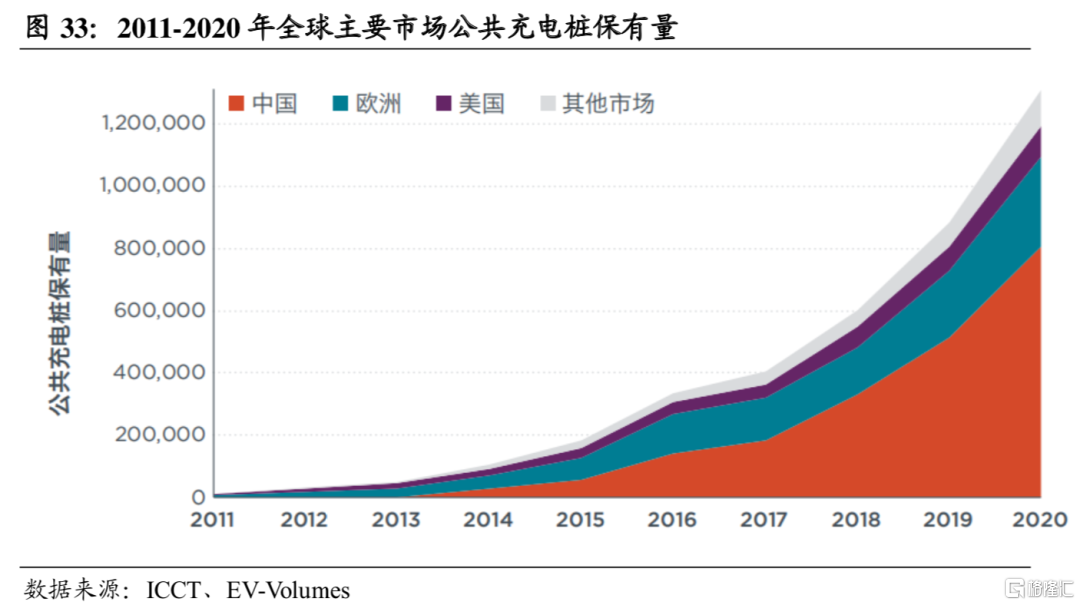

当然这种提升的背后依然需要,全球充电桩量的快速提升。截止2020年,全球公共充电桩的保有量约达到130万个,全球平均的电动汽车车桩比为8:1,增长迅速。但整体而言,仍然有提升空间。

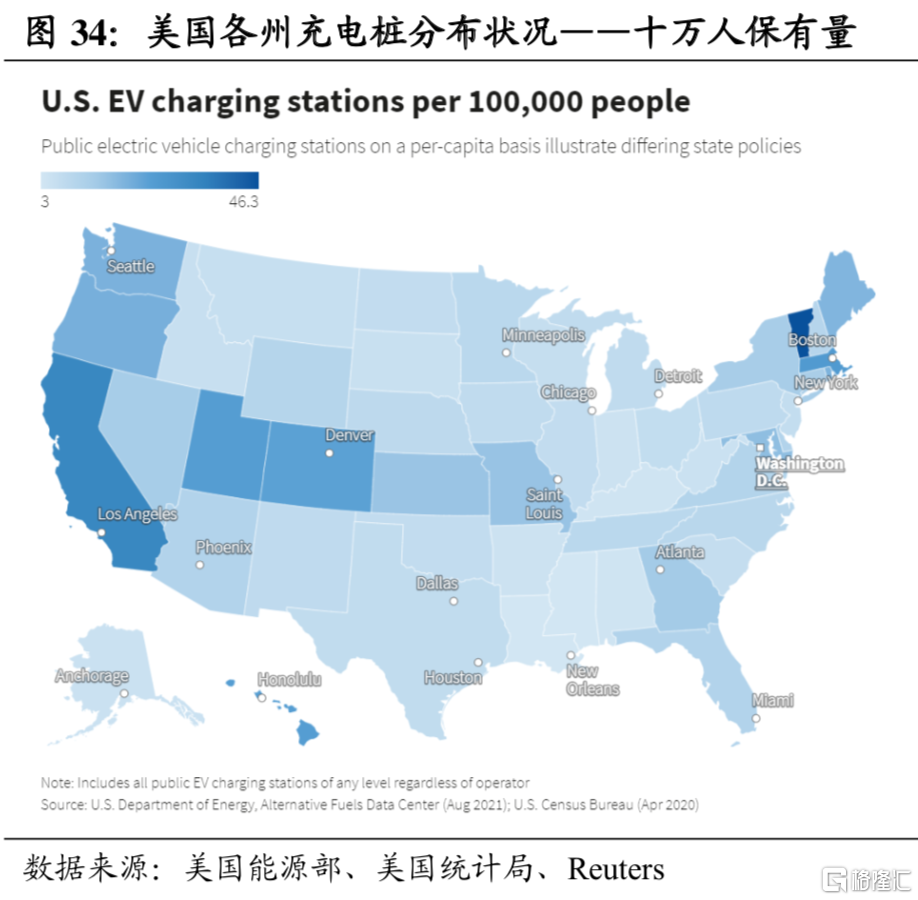

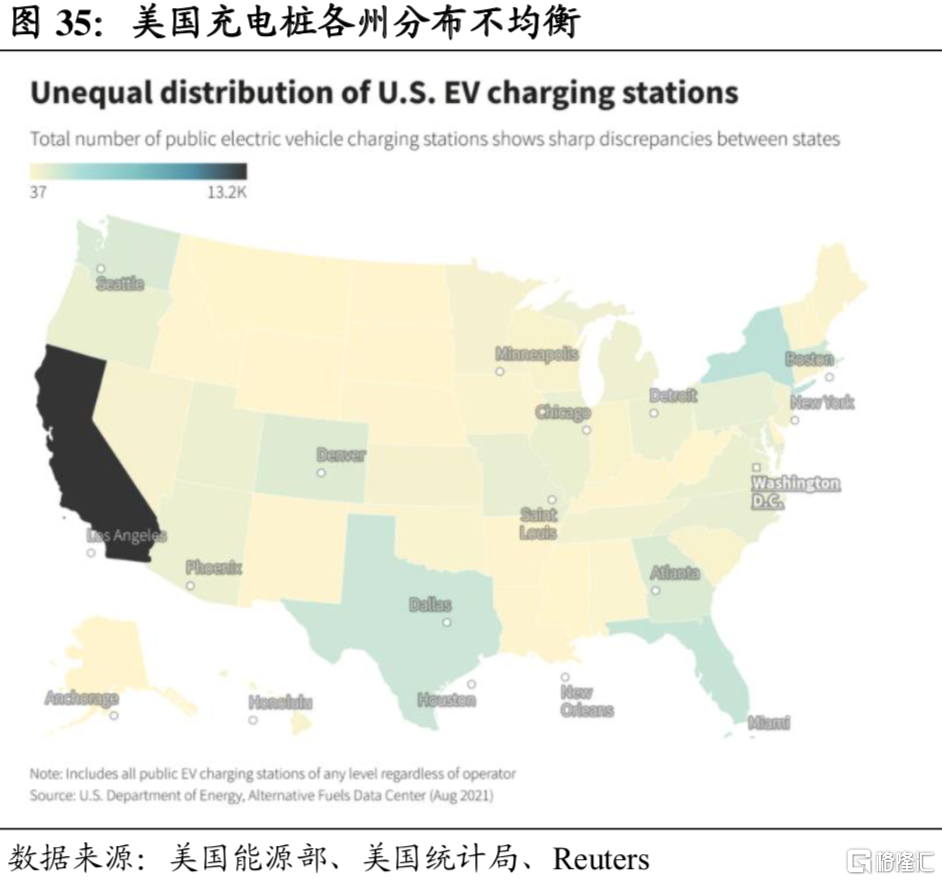

对美国而言,充电基础设施建设状况仍有较多不足,主要以家用住宅充电为主,缺少公共充电桩。哥伦比亚大学全球能源政策中心发布的《中美电动汽车充电报告》显示,美国超八成电动汽车购买者在家中为电动汽车充电,家用充电桩在全美充电桩中占绝大多数比例。截止2021年8月,美国共有约120000个非住宅电动汽车充电桩。相比2019年67000个非住宅电动汽车充电桩,增长较为迅速,但仍存在较大不足。在分布上,美国充电桩分布非常不均匀,其中加州公共充电桩总数约占全国总数的1/3。

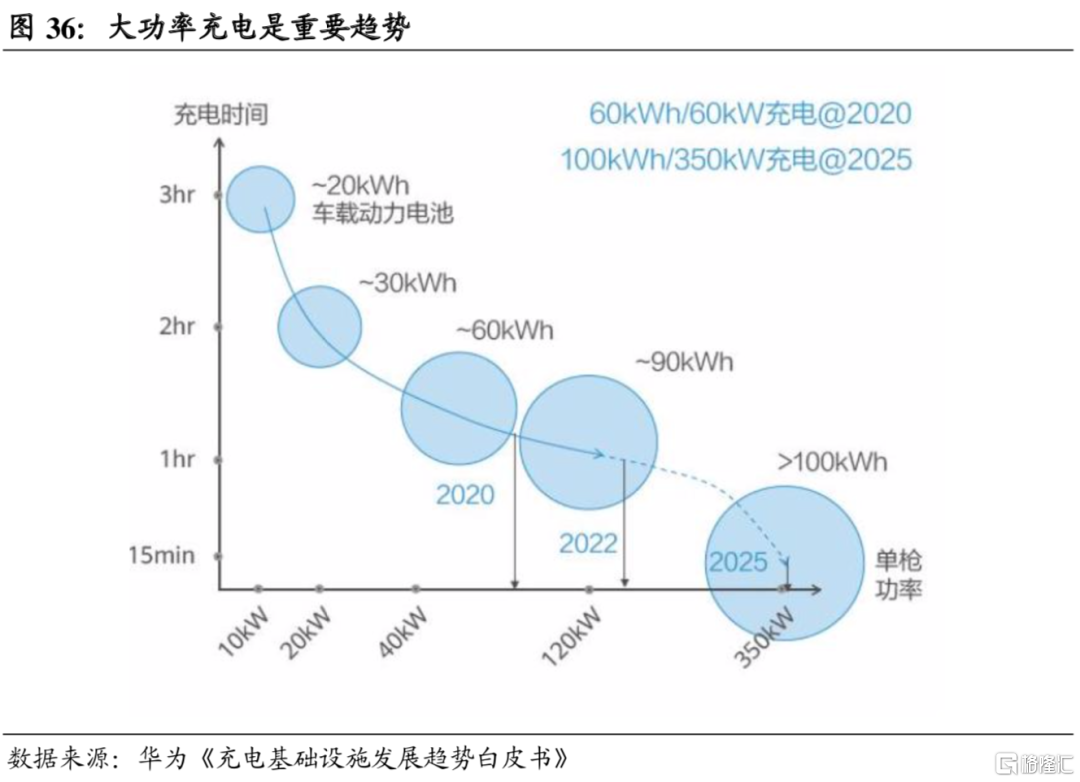

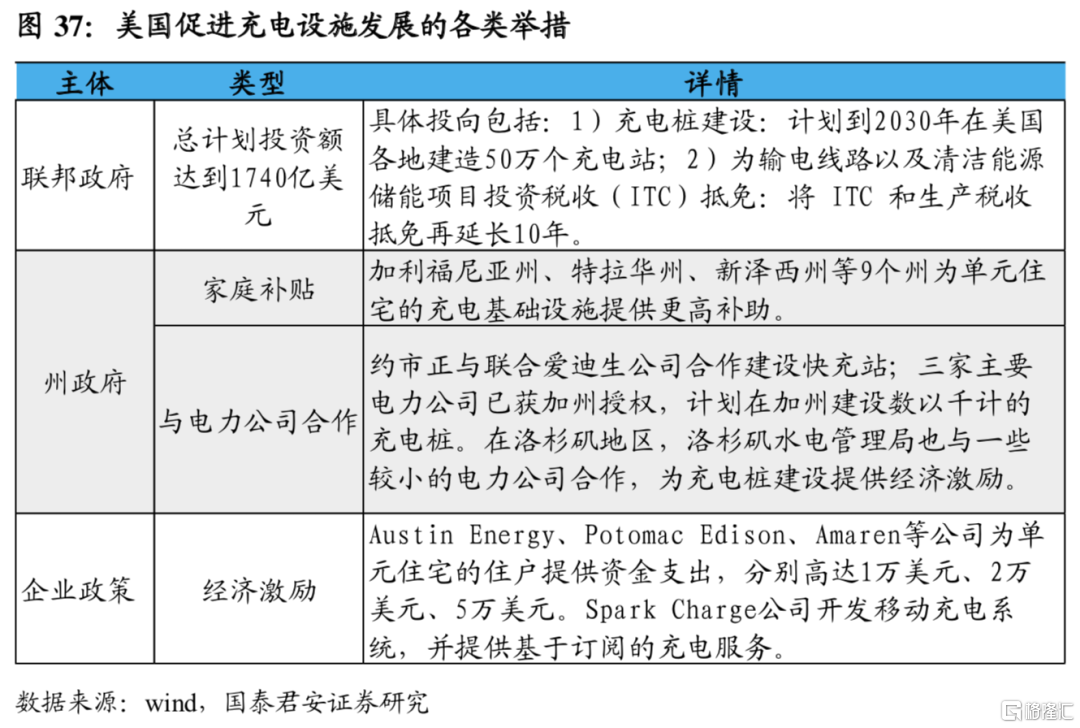

美国快速充电桩数量有限。美国的电动汽车充电器包括1级、2级和直流快速充电器。1级充电器使用常规的110 V插座,充电速度较慢。2级充电器使用240V插座,可在大约五个小时内为电动汽车充完电。直流快速充电器 (DCFC)使用480 V插座,可在一小时内为车辆充完电,但安装成本很高,且受到硬件和软件的限制。据美国能源部的数据,当前美国绝大多数为2级充电器,快速充电桩数量有限。为促进充电基础设施的建设,美国联邦政府、各州及企业纷纷出台各类政策推动充电设施的完善。

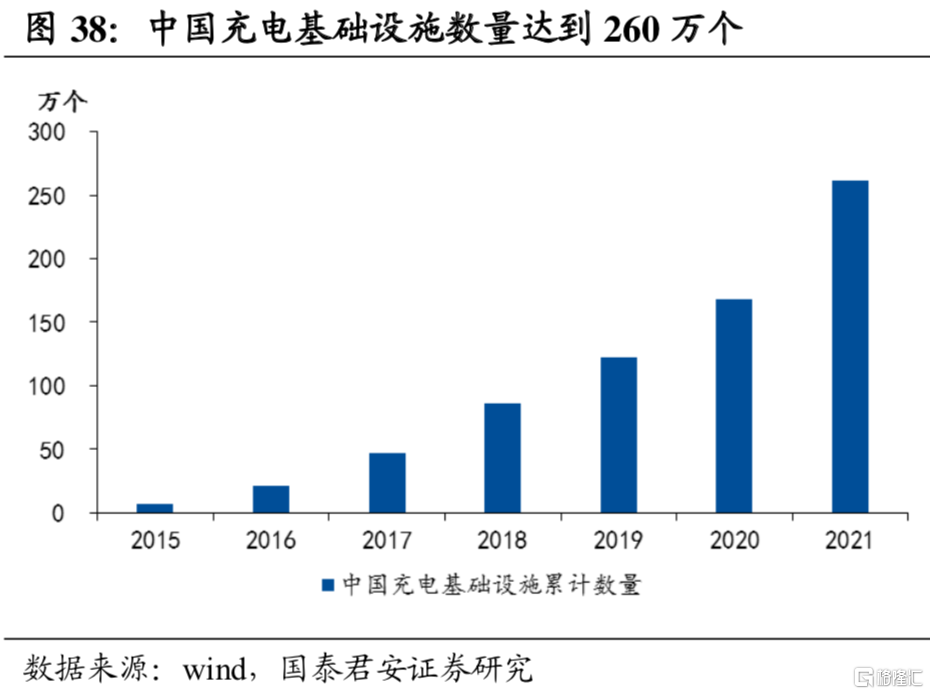

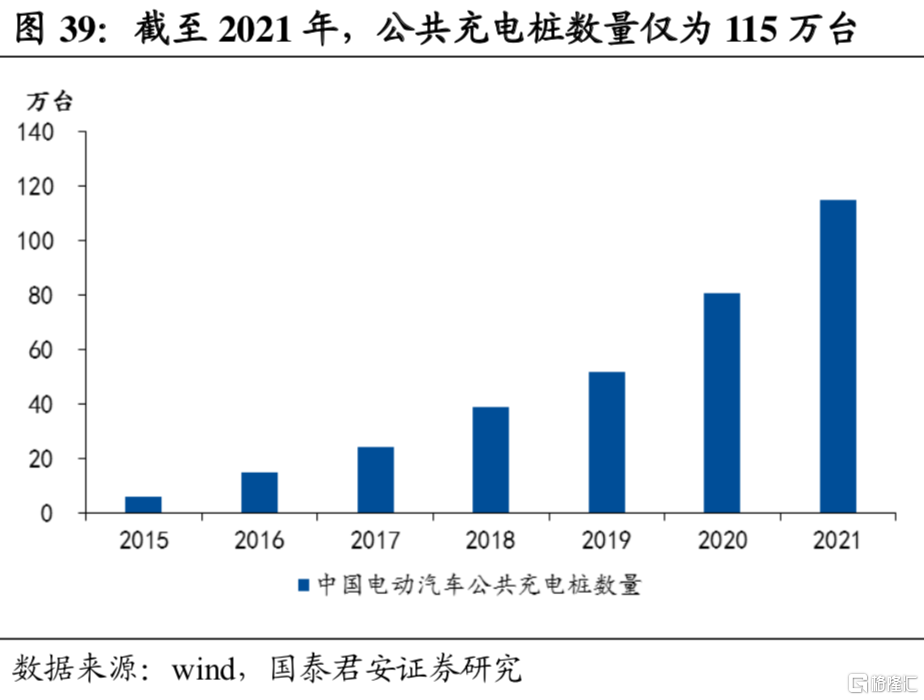

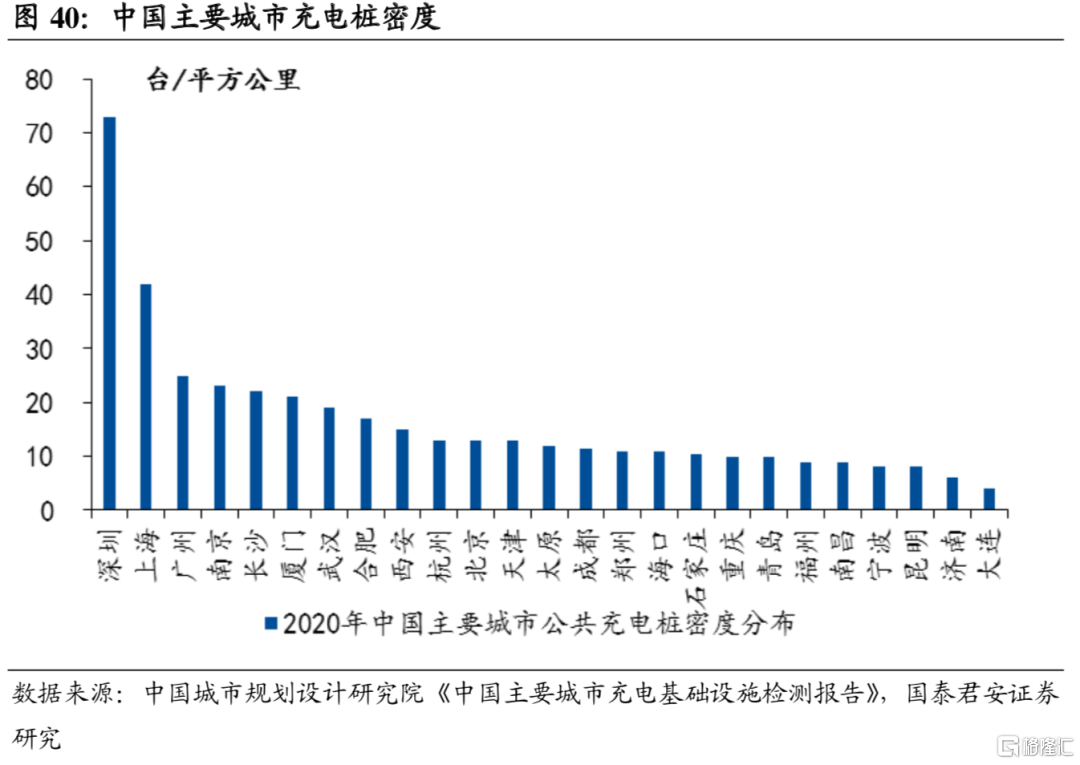

中国充电基础设施也同样有待完善,否则也会制约电动车渗透率提升。根据中国电动汽车充电基础设施促进联盟发布数据,截至2021年12月,全国充电基础设施累计数量达到了261.7万个,同比增加70.1%。其中,公共类充电桩114.7万个,同比42.1%。不过,在地区分布上,不同省份之间充电基础设施分布存在较大差异。总体而言,南方城市充电桩覆盖率高于北方城市;城市规模越大,充电桩覆盖率越高,二三线城市发展潜力较大。按照《国务院办公厅关于加快电动汽车充电基础设施建设的指导意见》(多省市政策规划的重要依据),新建住宅配建停车位应100%建设充电设施或预留建设安装条件,大型公共建筑物配建停车场、社会公共停车场建设充电设施或预留建设安装条件的车位比例不低于10%,每2000辆电动汽车至少配套建设一座公共充电站,未来充电桩设施仍然有进一步提升的需求。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

打新攻略 | IPO井喷!20只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!