热门资讯> 正文

君禾股份:7月13日召开分析师会议,安信证券、西藏源乘投资等26家机构参与

2022-07-17 06:33

2022年7月14日君禾股份(603617)发布公告称公司于2022年7月13日召开分析师会议,安信证券、西藏源乘投资、深圳前海聚龙投资、汇丰晋信基金、高信百诺投资、华泰资管、安永华明、长城证券、诺安基金、上海辰翔投资、国海富兰克林基金、凯丰投资、恒越基金、人保资管、群益投信、上海枫池资管、新华基金、上海卜乐、北京高信百诺、北京新湖巨源、光大保德信、INTERNATIONAL DRIVER CAPITAL、沣沛投资、嘉实基金、平安基金、工银瑞信投资参与。

具体内容如下:

问:公司最新经营情况交流

答:从企业基本情况、最新经营情况、企业战略、布局负极材料行业等4个方面进行了介绍。国外市场受俄乌战争,通胀购买力消费减少、海运费高企,及近期原材料价格降低、人民币贬值等诸多有利不利因素的综合影响,但由于家用水泵是必选消费,刚性需求属性明显,使用寿命在1.5年-2年,行业具有弱周期的特点,即使短期内受到一定影响,中长期来看公司经营保持稳健增长,且公司的现金流良好,资产负债率较低,抗风险能力强,具体可关注公司即将披露的半年报数据。公司通过非公开发行股票募集资金建设商用专业泵项目正在实施中。公司近期以自有资金投资宁波可利尔电器科技有限公司(以下简称“可利尔”)、黑龙江哈工石墨科技有限公司(以下简称“哈工石墨”)等企业,一方面是积极在水泵主业的产业链进行深度布局,另一方面是切入新能源产业负极材料上游,寻求新的利润增长点。其中,对哈工石墨的投资有以下几点原因:1)公司在实控人、总经理张总主导下以4.5亿投资入股哈工石墨,是认可哈工石墨产业发展逻辑,未来成长可期,行业具有较好的前景。2)国土资源部《全国矿产资源规划(2016-2020年)》也将石墨、萤石两种非金属矿产资源列入战略性矿产目录中。同时全球对天然石墨已经上升到各国的国家战略规划,欧盟会将天然石墨列入关键原材料(CRM)清单。2020年9月欧盟发布《关键原材料行动计划》,2021年6月欧盟与加拿大签订关键矿物供应链的战略合作协议,加拿大将利用其丰富的资源,帮助欧盟建立更有韧性的原材料和下游产品供应链。3)受资源稀缺性、国家环保政策、矿产开发周期较长影响,天然石墨行业的准入门槛也在不断提高。4)哈工石墨在天然石墨产业上下游的布局能够保证在成本有效控制的同时提供高端深加工的产品,主要包括在电池负极上游材料球形石墨等,天然石墨的使用结构会逐步提高。

问:欧洲是公司的主要市场,受俄乌战争的影响是否明显?公司在欧洲的超市类客户库存量是否受到影响?

答:公司部分俄罗斯市场客户在2022年会受到一定影响,但由于水泵的刚需性特点,还是存在稳定的终端需求。公司目前也正在为俄罗斯市场需求反弹的可能性做准备。行业特点决定了波动因素的影响不会持久,从中长期来看公司保持乐观态度。去年公司订单量表现积极,营业收入同比增长32.15%。今年公司也正在积极出国参加海外展会,市场终端反响较好,也有关注到超市类客户库存量在逐步降低。

问:公司近年来快速扩展水泵产能,是否存在产能过剩的情况?公司的同行也在扩展产能吗?目前的国际局势是否会造成国际市场的订单回流?

答:虽然目前存在一些逆全球化的因素,但全球化的趋势是不可阻挡的。国际产业转移的趋势也没有发生改变,中国制造业凭借完善的全产业链布局、优秀的产品品质、稳定的交付能力,仍然是国际中高端产业转移承接的主力。据公司了解,同行业的头部企业也都在不断扩展产能,因为整个水泵行业的市场规模可达665亿美元,虽然公司是行业头部企业,但还是有较大的成长空间,这也是我们2021年下半年通过定增拓展商用专业泵业务的直接动因。在这样的态势下,相较于墨西哥、台湾、东南亚等地区,中国水泵制造仍具有明显的优势,未来市场份额也会向行业龙头进一步集聚。

问:在当前各类成本不断上涨的趋势下,公司如何化解成本控制压力?能否向下游客户有效传导这些压力?

答:由于公司采取“以销定产”的业务模式,原材料的涨价对已接订单的利润会有一定影响。公司去年的毛利率影响控制在3%左右,在行业中的抗风险能力表现较好。公司管理层能够快速反应做出相关措施,得益于公司产业链布局完善带来的成本控制能力,以及对下游客户的议价能力。对客户有相应的调价以保证利润控制在合理水平。在成本端控制方面,公司具备近70%的核心零部件自给率,针对大宗材料价格上涨,公司通过采购原材料价格锁定的模式,远期订单材料期货交易进行风险对冲。对于货币汇率波动通过远期结售汇锁价风险对冲。

问:公司此前对哈工石墨投资,持有其20%股份,是否会参与其实际经营?公司先后投资可利尔,哈工石墨,和公司目前的水泵主业有业务协同性吗?

答:对哈工石墨投资的动机和业务协同性问题:1)哈工石墨是一家具有天然石墨采、选、深加工全产业链一体化能力的龙头企业,这种经营模式和公司在水泵主业产业链深度布局的经营理念相契合。2)哈工石墨实控人和君禾股份实控人都是浙江制造业企业家,双方的企业家精神一致。3)公司通过委派董事、副总等核心人员来参与哈工石墨的经营管理。4)公司近年来有持续关注热销的锂电水泵产品的上游材料,且下游有市场需求,上市公司体外相关锂电池资产,且宁波有深厚的新材料产业基础,可以形成业务协同合作。对可利尔投资的业务协同性问题:公司对可利尔的投资其主营的清洗类产品和水泵业务有的关联性,均属于水系列应用产品,符合公司产业链品类拓展布局的既定发展战略。可利尔拥有国内外客户的自主品牌和市场渠道,公司投资入股除扩大其资金实力外,也促进了双方在全产业链生产能力、业务渠道、国外市场开发等各方面的协同合作、优势互补,有利于实现1+1>2的作用。

君禾股份主营业务:专业从事家用水泵及其配件的研发、设计、制造及销售

君禾股份2022一季报显示,公司主营收入2.38亿元,同比上升8.36%;归母净利润2224.13万元,同比下降29.92%;扣非净利润1917.43万元,同比下降15.91%;负债率41.14%,投资收益208.65万元,财务费用591.48万元,毛利率21.43%。

该股最近90天内共有1家机构给出评级,增持评级1家;过去90天内机构目标均价为10.59。

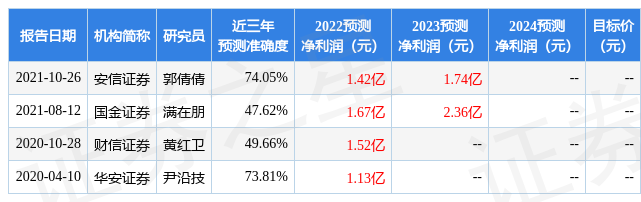

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,君禾股份(603617)行业内竞争力的护城河较差,盈利能力一般,未来营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标1.5星,好价格指标3星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?