热门资讯> 正文

高于预期!台积电Q2营收5341亿新台币,净利润同比增76%,3nm芯片将在下半年投产

2022-07-14 18:32

今日,半导体巨头台积电发布二季度财报,并召开电话财报会议。

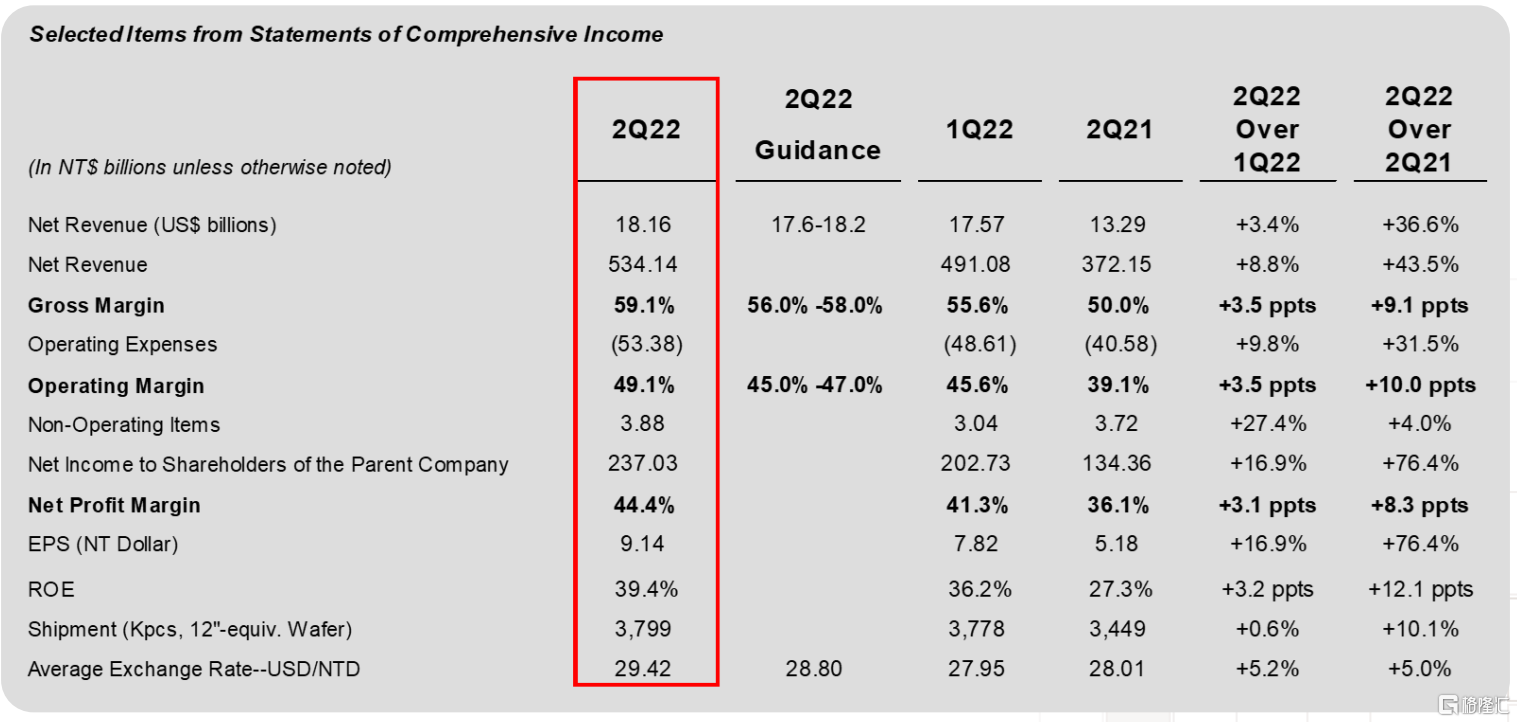

据公司财报,台积电第二季度营收5341.41亿台币,同比大涨43.5%;净利润2370亿新台币(约合79 亿美元),预估2198.1亿新台币,同比上涨76%;营业利润2621.2亿元台币,同比上涨80%;营业利润率49.1%,前季45.6%,预估46.7%;摊薄后每股收益新台币 9.14 元;毛利率59.1%,预估56.8%,环比上涨3.5%。

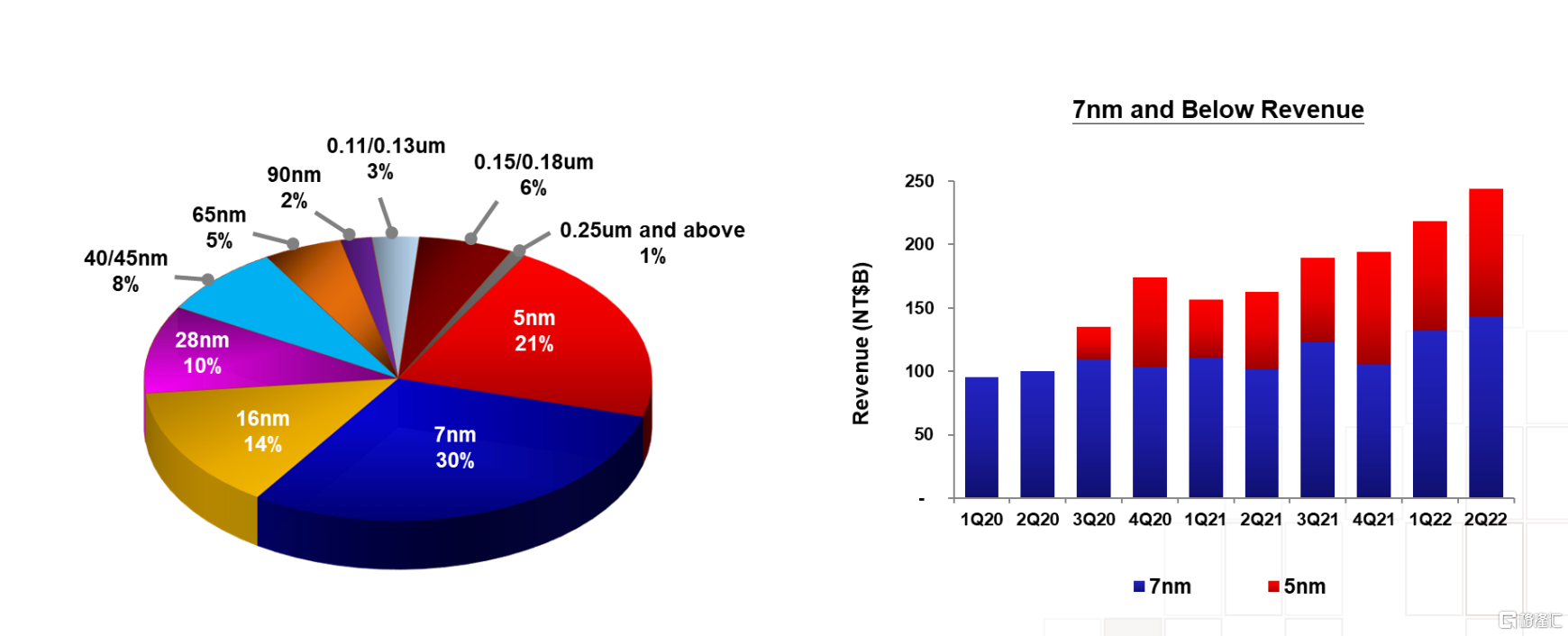

晶圆体销售方面,二季度,5nm芯片销售额占比为21%;7nm芯片销售额占比为30%,16nm芯片销售额占比为14%,28nm芯片销售额占比为10%。整体来看,先进制程(包含7奈米及更先进制程)的营收占全季晶圆销售金额的比例达到51%。

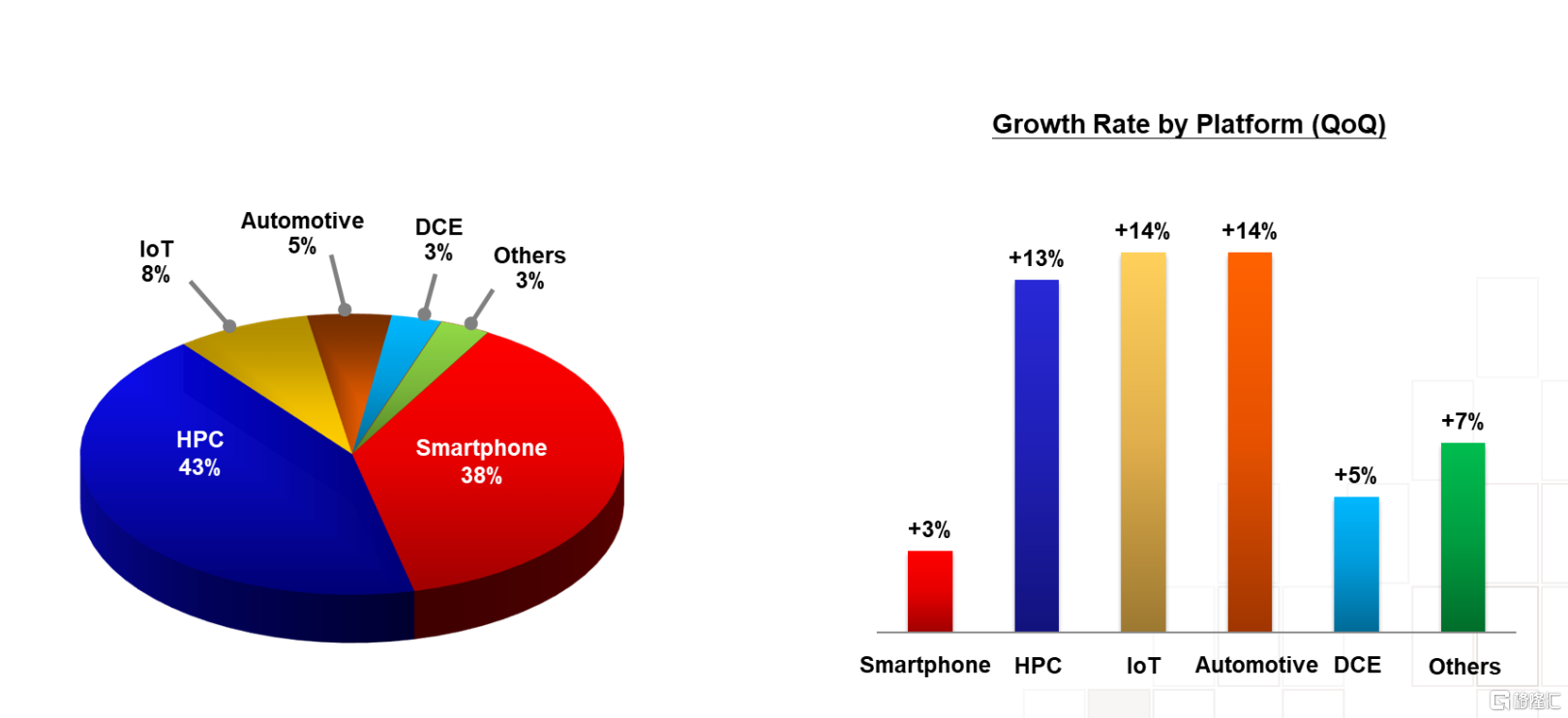

分产品类型来看,高性能计算(HPC)、物联网、汽车芯片本季度销售增长强劲,其中,手机芯片销售占比38%,环比微增3%;高性能计算(HPC)销售额占比43%,环比增长13%,物联网芯片、汽车芯片销售额分别为8%、5%,环比均增长14%。

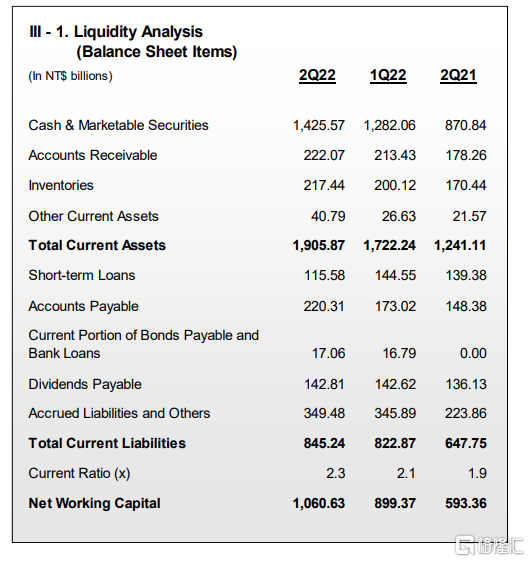

流动性方面,台积电二季度流动资产总额增加1836.3 亿新台币,主要是现金及有价证券增加1435.1 亿新台币;流动负债总额增加 223.7 亿新台币,主要是应付账款增加472.9 亿新台币;综合来看,净营运资金为 10606.3 亿新台币,流动比率为 2.3 倍。

未来展望

在电话财报会议上,台积电预计第三季度销售额为198亿美元-206亿美元,营业利润率为47%-49%,毛利率为57.5%-59.5%。

台积电还预计,长期毛利率达53%是“可实现”的,但是未来将面临全球通胀成本上升的挑战。台积电因此将资本支出从先前的 400 亿美元至 440 亿美元。

关于半导体供需关系,台积电表示,客户需求继续超过供应能力。台积电预计2022年销售额(以美元计算)增长30%左右。

关于3nm芯片量产进度,台积电称,3nm芯片仍按时程将在下半年投产;2nm芯片正按进度开发,预计在2025年量产。

关于海外扩建,台积电表示,美国晶圆厂成本高于预期;不计划在美国建立合资企业;台积电美国工厂将开放给所有客户使用。

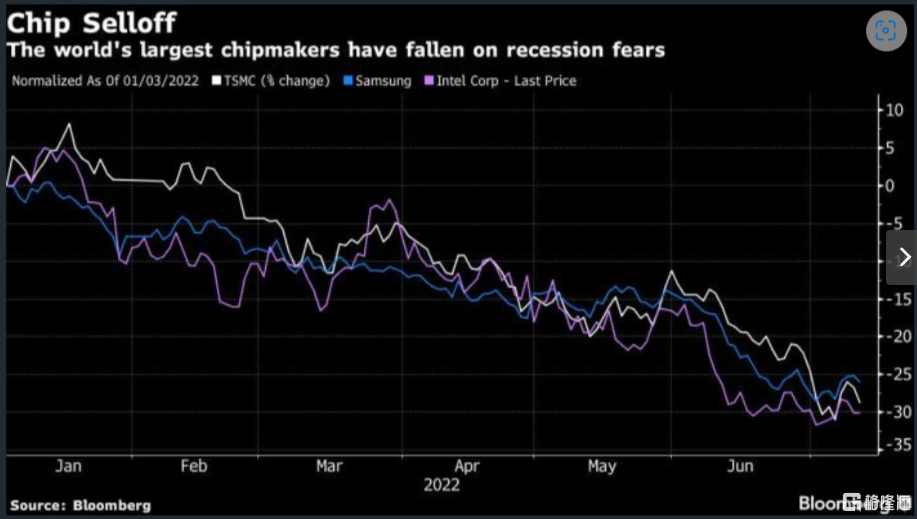

今年以来,公司股价下跌30%

市场仍然担心半导体行业库存增加以及潜在经济衰退所带来的影响。受此影响,今年以来,台积电的股价下跌超20%。

此前,曾有消息传出,由于手机、PC 终端消费需求持续疲软,台积电遭到苹果、超微和英伟达三大客户砍单。其中,苹果公司下调 iPhone14 首批 9000 万台出货目标, 砍单规模达到约一成;AMD 因为 PC 市场需求不景气,产品库存过高,调减今年四季度至 2023 年第一季度共约 2 万片 7/6 nm订单;而英伟达则是受数字货币“挖矿”热潮消退影响,将原本要在 9 月份推出的台积电 5 nm芯片新品延后至明年一季度。

在今日的财报电话会议上,台积电也提示,2023年将出现一个典型的芯片需求下滑周期,但整体下滑程度将好于2008年。

但即便如此,仍有不少分析师表示看好台积电的长期发展。瑞信分析师Randy Abrams表示,因为台积电的市场份额正在增加,以及它在半导体行业的主导地位,台积电仍然是他们的首选之一。

花旗分析师在一份报告中写道,鉴于台积电在高性能计算领域的稳健份额增长,2H22 和 2023 年的共识预测存在上行空间。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元