热门资讯> 正文

机构:房地产基本面底已现,看好板块将冲破上半年的大风大浪(附股)

2022-07-12 13:55

回顾2022年上半年,内地房地产可谓大上大落,股价波动剧烈。随着近期内地疫情回稳后,政府再次出台多项利好内房政策,例如下调按揭利率下调款、降首期比例及购房补贴等,预期将进一步助力整个行业的复苏。展望下半年,我们看好房地产将能冲破上半年的大风大浪,展现新曙光。以下将从政策、基本及估值“三面”分析我们的结论。

政策面

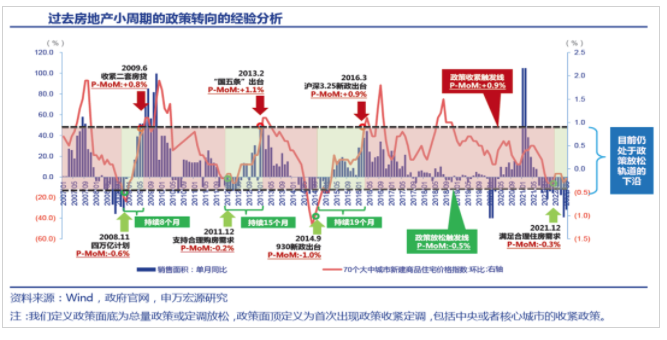

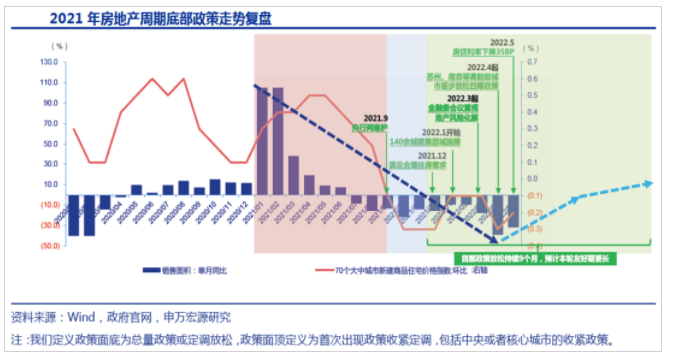

我们预料政策友好期将比以往更长及改善空间更大,同时有利供需两端修复。从2008、2011和2014年三轮周期复盘来看,政策放松一般触发于房价环比-0.5%,收紧触发环比+0.9%;友好期分别为8、15和19个月,其中2014年基本面曲折型修复对应政策友好期更长。本轮周期政策放松在2021年12月已经触发,目前已持续7个月,目前房价环比-0.2%,预计仍处政策放松中前期。

展望下半年,我们认为本轮政策修复将呈现三大特征:

1)政策友好期更长:预判本轮周期基本面或呈现曲折型修复,预计政策友好期将持平或超2014年的19个月。

2)政策改善空间大:本轮基本面下行压力更大,近期政策基调更为积极,需求端由“托而不举”向“逐步支持”转变;供给端由“保项目”向“保优质民企”转变,预计政策改善空间仍很大。

3)供需两端修复:需求端,如四限放松、二套房首付及认定宽松、房贷利率下行、棚改房票安置扩围等,供给端,如预售资金监管优化、股权融资、三条红线优化、商业地产REITs等。

基本面

不同于以往周期底部“供给充足+需求强劲+政策大松”推动地产基本面大型反弹向上走势,本轮底部“供给偏低+需求偏弱+政策小松”或将呈现先反弹后横行走势,尤其经历了21年下半年至今超11个月拿地和开工大幅下降,以及超25家房企出险后,在低库存的背景下供给的修复将变的很困难,供给修复程度将成为基本面修复的关键约束之一。

考虑到政策放松、疫情改善、基数走低等积极因素逐步出现,本轮的基本面底已在二季度出现,后续基本面将呈现改善趋势,预计下半年开始行业的结构弹性将更强,包括:城市间的分化,一二线城市基本面弹性将更强;房企间的分化,优质房企基本面弹性将更强,并且集中度将进一步提升。

估值面

过往周期复盘看,股价上涨起点基本处于销售底、政策底阶段,而终点基本在销售创新高、政策调控收紧前后结束。在这一轮中,三底出现分化情况,且政策面、股价面现多底状态。我们认为这主要源于基本面更为孱弱,且供需两端均需修复,需政策组合拳持续加码。

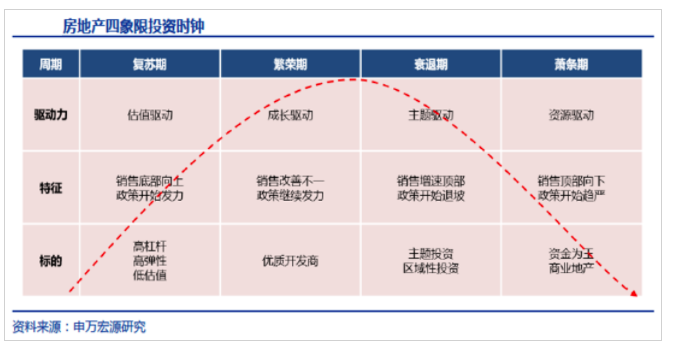

另外,根据我们的房地产投资四象限时钟框架,板块会经历复苏期-繁荣期-衰退期-萧条期阶段,其内在驱动由估值驱动-成长驱动-主题驱动-资源驱动转变,当前周期正进入估值驱动阶段,且本轮房企之间差异化趋势更明显,未来成长驱动韧性、持续性更值期待。

长期投资价值分析

我们认为目前房地产基本面底已现,后续基本面改善路径或将呈现先反弹后横行走势,并将演绎出强于以往的结构弹性,包括核心城市和优质房企。

中长期看,国房地产行业后续发展路径或偏向“总量趋弱+格局优化”的模式,并预计格局优化后优质房企成长空间将再次打开,有望实现量质双升。

房地产:华润置地 (1109.HK)、中国海外发展 (0688.HK)、龙湖集团 (0960.HK)、建发国际 (1908.HK)。

物管板块:保利物业 (6049.HK)、中海物业 (2669.HK)。

风险提示:行业政策再收紧,资金再趋紧、受限占比再提升。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点