热门资讯> 正文

中国地产,这次不一样

2022-07-04 13:40

本文来自格隆汇专栏:宏观芝道,作者:周君芝 周恺悦

导读

2022年,地产面临的挑战前所未有,既有行业结构调整,也有周期波动。

我们认为,下半年地产销售和投资弱企稳而非强反弹。展望全年,地产销售和投资中枢将完成下台阶。

要点

年初因城施策政策大幅放松,6月三十城地产销售面积初现企稳反弹,印证我们之前判断,看多地产政策放松,看多地产修复。

销售企稳预示着下半年地产将迎来初步修复,然而修复大致到什么水平?对此市场存有分歧。

以往地产周期的经典传导路径是,需求端刺激政策落地,然后地产销售明显反弹,进而带动房企拿地和投资显著修复。然而本轮地产不论是数据表现还是底层逻辑,都不同以往。

这次不一样:下半年地产销售和投资弱企稳而非强反弹。

所谓弱企稳,典型表现是商品房销售跌幅收窄,投资仍磨底。弱企稳的动能主要来自前期因城施策政策放松,加上疫后常态化修复。

中性假设下,我们估测全年地产销售面积同比-15%,地产投资-6%。其中上半年销售和投资同比-23%和-5%;下半年销售面积和投资同比均为-6%。

全年地产销售面积同比-15%,读数持平于2008年(-14.7%);远低于同样经历疫后修复的2020年(2.6%)。即便乐观假设下,全年销售同比也为负值(-9%)。可见今年下半年地产销售跌幅收窄,较上半年有所改善。

疫情压制之下,4月地产投资同比录得历史最低水平-10.0%。相较4月,下半年地产投资迎来边际企稳,结束了二季度极端投资下滑态势,但同样不是大反弹。

这次不一样:下半年地产销售和投资中枢完成下台阶。

2018至2021年,中国地产几乎稳定在一个狭窄的区间之内。典型有两组数据,新房销售面积常年稳定在17-18亿平方米,居民信贷稳定在7万亿元以上。

根据我们预测,今年地产销售面积或将下降至15亿平方米,居民信贷或不及7万亿元。这基本宣告新房年销量17亿平方米成为历史,也意味着房企和居民告别快速杠杆时期。

今年之前,历史上全年地产投资增速最低为1%(2015年)。即便最乐观情况,估测今年全年地产投资-2.7%,也要显著低于2015年。这意味着今年地产投资为有数据统计以来历史最低;也意味着地产投资对经济的贡献,即将完成一次深度下台阶。

这次不一样:销售企稳预示地产风险已有收敛,未来需要进一步观察房企融资。

本轮地产之所以不同以往,根源在于本轮地产调控政策不仅落脚到了房地产需求层面,更是落脚到房地产供给,即地产企业融资。

年初因城施策为代表的地产政策松绑,已经放开一轮需求约束。作为政策呼应,6月三十城地产销售呈现企稳迹象。三十城地产销售企稳主要来自高能级城市,未来低能级城市销售或将接力改善。

然而当下房企融资,尤其民营房企融资仍未显性改善,下半年仍有大量房企债券到期。下半年销售端改善能否撬动地产企业现金流修复,融资现金流能否改善,地产行业能否就此走向新常态?对此目前市场尚存分歧,我们需要后续保持跟踪。

如果说这一次中国地产注定需要完成转型,从原来高速扩张期中走出来,进入一个杠杆增速相对可控的健康发展状态。

那么当下销售修复,宣告下半年地产将结束上半年的无序收缩,初步进入弱企稳状态。下半年地产蕴含风险较今年上半年明显收敛。

回到资本市场,下半年地产走势将关系国内资产定价的风险偏好。地产稳了,私人部门的信用融资才会稳,风险偏好也会企稳回升。

正文

前言

疫情逐步消退,各项经济指标纷纷回升。地产销售数据也在今年6月迎来改善,尤其高能级城市地产销售量价有不同程度回温。疫后地产能否迎来如期修复,修复程度如何?对此目前市场仍有分歧。

本轮地产面临的挑战前所未有。既有行业结构调整,也有周期波动。再叠加疫情扰动,准确预测下半年地产走势变得非常困难。

本轮中国地产,真的不一样。

本轮地产面临多层次问题,复杂程度超越以往。我们可以明确一定,利用传统周期框架预测地产,存在较大偏误。

下半年地产趋势预测,需要区分销售和投资两端,辨别修复动能来自何处。只有如此,我们才能够给出有一定置信度的地产预测,最终回答市场关心的问题:下半年地产销售和投资,会收敛在怎样一个水平。

一、疫情冲击后地产销售端初步回暖

年初以来需求刺激政策频出。

2021年末房地产销售走弱,中央和地方政府纷纷调增需求端政策力度。1月MLF调降10bp,1年期LPR调降10bp,5年期LPR调降5bp,部分低能级城市开始调降房贷利率,2月部分低能级城市限购政策开始松动。

二季度疫情冲击,地产各个环节迅速走弱。

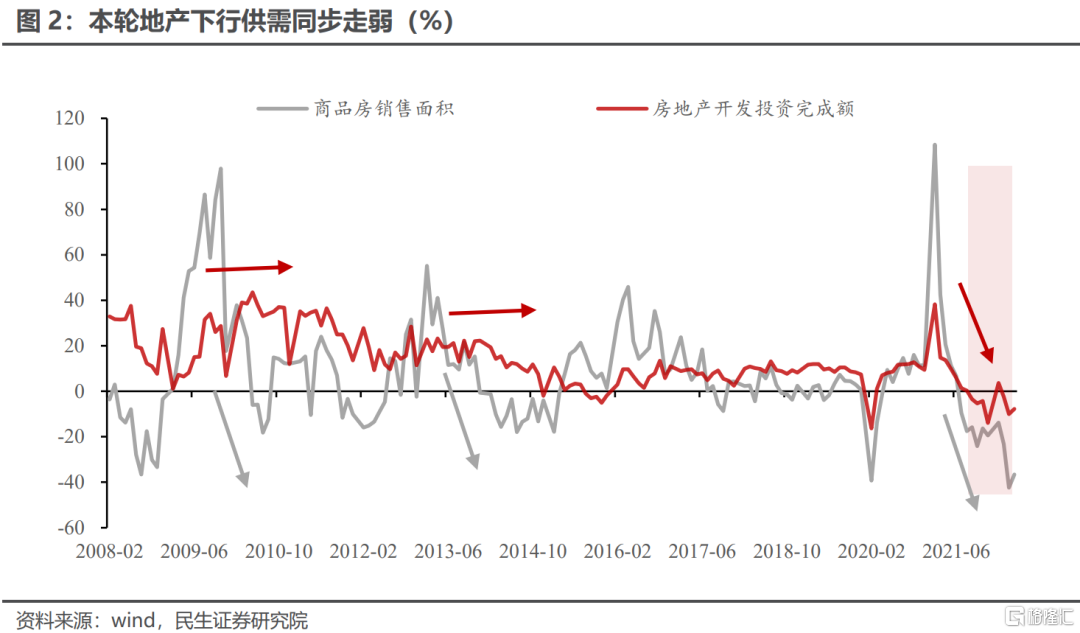

4月全国多地暴发疫情,各地疫情防控政策加码,居民购房活动、房企投资拿地活动受到制约。二季度,地产投资、拿地、销售均有不同程度滑坡,其中销售首当其冲,而投资受到影响相对较小。

疫情冲击之下,地产销售端压力最为明显。4月商品房销售面积同比-39%,较3月同比下行22个百分点,其中期房销售是主要拖累项。

拿地同样受到冲击。多个城市土拍活动延后,4月土地出让收入同比仍-38%,较前值下行15个百分点,为历史最低值。

疫情之下地产投资表现亦不容乐观。4月地产投资同比-10.0%,较前值下降8个百分点,建安投资、土地购置同步走弱。

年初房企融资情况仍不容乐观。

房企拿地表现往往能够直接反映当期融资能力。一季度虽然有部分城市降低土地出让门槛,房企购地意愿仍然不强,一季度土地出让收入增速仅达-27%,为同期土地出让收入进度最慢年份。

房企融资未有改善,但一季度地产投资表现则明显超我们的(或市场)预期,主要是赶竣工所至。地产开发投资一季度同比0.7%,较去年四季度上行8.4个百分点。高频数据显示,这一投资表现与房企年初赶竣工相关,房企赶竣工旨在加快项目建造进程,以便尽快提取在监管账户中的预售资金,并不代表年初房企融资情况显著回暖。

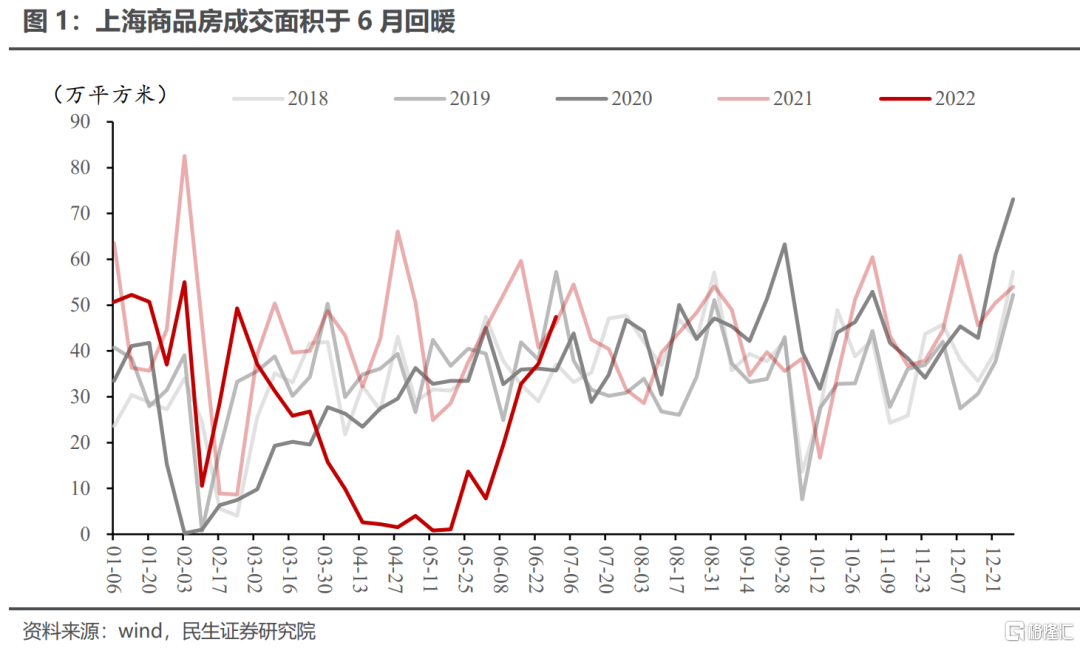

疫情扰动消退,二季度末房地产销售始有回暖迹象。

6月中旬,北京、上海等受疫情影响较大城市的房屋成交面积已经明显回暖。上海住宅商品房成交面积从5月跌幅开始收窄,并于6月第四周同比转正,达8.3%。

二、下半年销售短期反弹,投资或难有大起色

2.1 疫后销售反弹,下半年总体反弹幅度有限

参照2020年,疫后地产销售将有反弹。

疫情期间,居民积压部分购房需求,将在疫情结束的后续月份回补。另一方面,疫中各级政府加快出台需求端刺激政策,其对销售刺激效果也会在疫后显现。综上两点,疫后将迎来销售的短期反弹。

2020年同样经历疫情,当时销售也迅速反弹。2020疫情冲击主要落在年初1-2月,随后3月地产销售同比显著改善。参照2020年,预计今年疫后月份销售也应该有所改善。

今年地产销售反弹幅度和持续时间大概率弱于2020年。

2020年2月经历疫情,销售表现于2月触底,3月反弹,3月销售同比较1-2月同比收窄25个百分点(-39.9%→-14.1%)。今年4月经历疫情,销售于4月触底,5月反弹,但同比较4月仅收窄8个百分点(-39.0%→-31.8%)。今年疫后首月销售反弹幅度不如2020年。

本轮地产面临的压力和问题复杂度远超2020年。虽然疫情之前以及疫情之中,因城施策政策频出,但预期下半年以后地产销售反弹仍要弱于2020年,反弹持续时间也短于2020年。

2.2 房企融资受制,预计下半年投资难有大起色

今年房企投资主要面临两大制约:销售表现的系统性下降、房企融资受到政策严监管。即便下半年房地产销售边际改善,地产投资也难有大幅回升。

销售上半年走弱,拖累下半年地产投资表现。

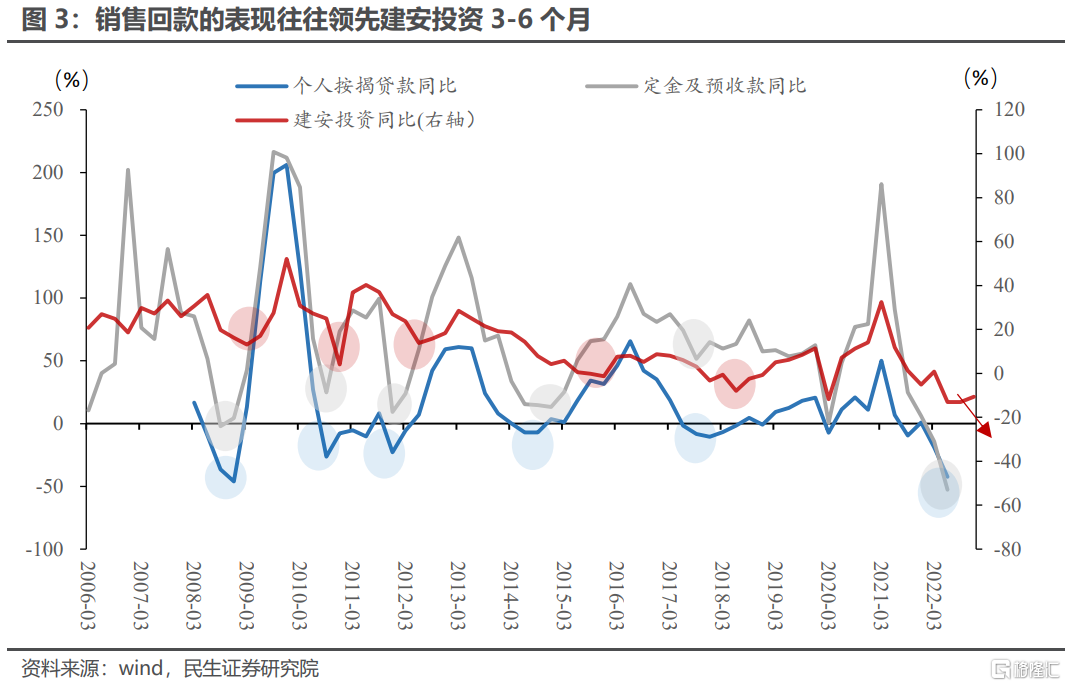

销售一般领先地产投资3-6个月,二季度销售受疫情冲击下行明显,拖累下半年投资表现。即便6月销售边际企稳,传导至投资上也要到年末亦或是明年初。

债务到期规模较大,房企融资未有改善,下半年房企投资意愿偏低。

三季度仍为房企债务到期高峰,房企需预留资金偿债。另一方面,当前房企依然面临融资困难,监管也较为严格。预计下半年房企融资能力有点,投资意愿偏低。

下半年地产投资能否见到趋势大拐点,关键是房企融资政策能否松绑。

房企投资看两点,一是现实端融资情况,另一方面是未来地产景气预期。若没有看到实质性的融资条件改善,估计房企开工意愿较难系统性改善,房地产投资依然去年下半年以来的下行趋势。

除非下半年见到更有针对性政策,缓解房企融资约束,改善房企投资意愿,这样的话,我们可能在年底见到房地产投资拐点出现。否则下半年房地产投资依然延续去年以来的下降趋势,只是较二季度(是否为“失速”)下滑态势稍有收敛。

三、下半年商品房销售趋势与增速预测

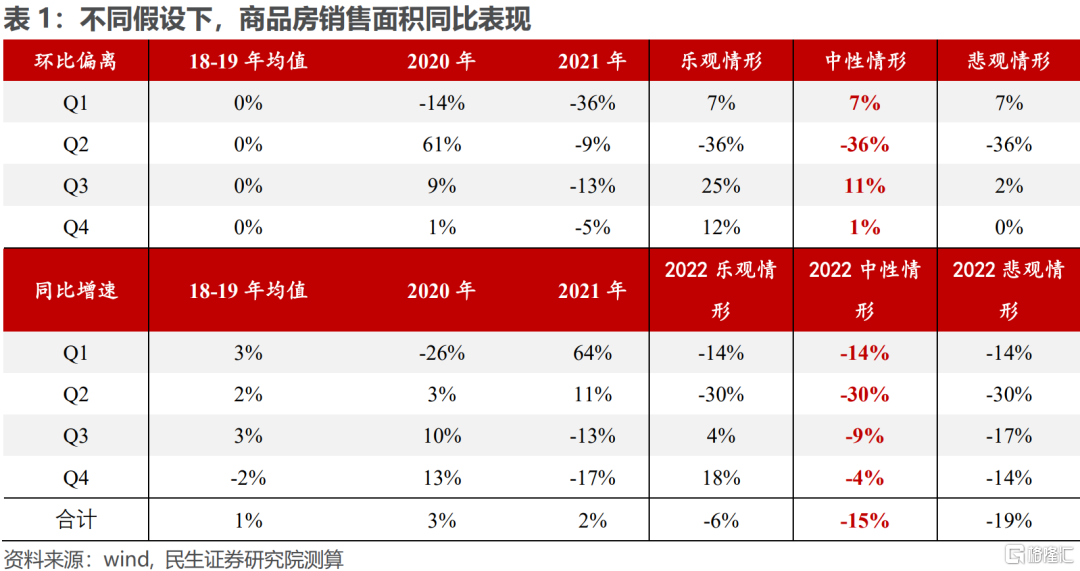

3.1 中性假设下全年销售同比达-15%

疫情期间,居民购房活动受限,疫后积压的商品房需求将集中释放。同时,年初以来逾百城松绑地产政策,这些政策对销售的刺激作用,也将在疫后显现。

疫后销售表现确定性反弹,但反弹幅度以及持续时间如何测度?2020年同样经历疫情冲击,其疫后销售表现具有一定参照意义。

在“房住不炒”提出后的2018、2019两年,地产销售在各月表现出较强季节性规律,也就是说正常情况下每个季度的地产销售环比较为稳定。如果没有疫情冲击,我们可以按照2018-2019两年各月地产销售环比均值来推测下半年地产销售。

然因疫情冲击所有经济活动,疫情冲击之下的地产销售当月环比动能低于历史均值。而疫后销售反弹时期,销售环比也就高于2018-2019两年历史均值。

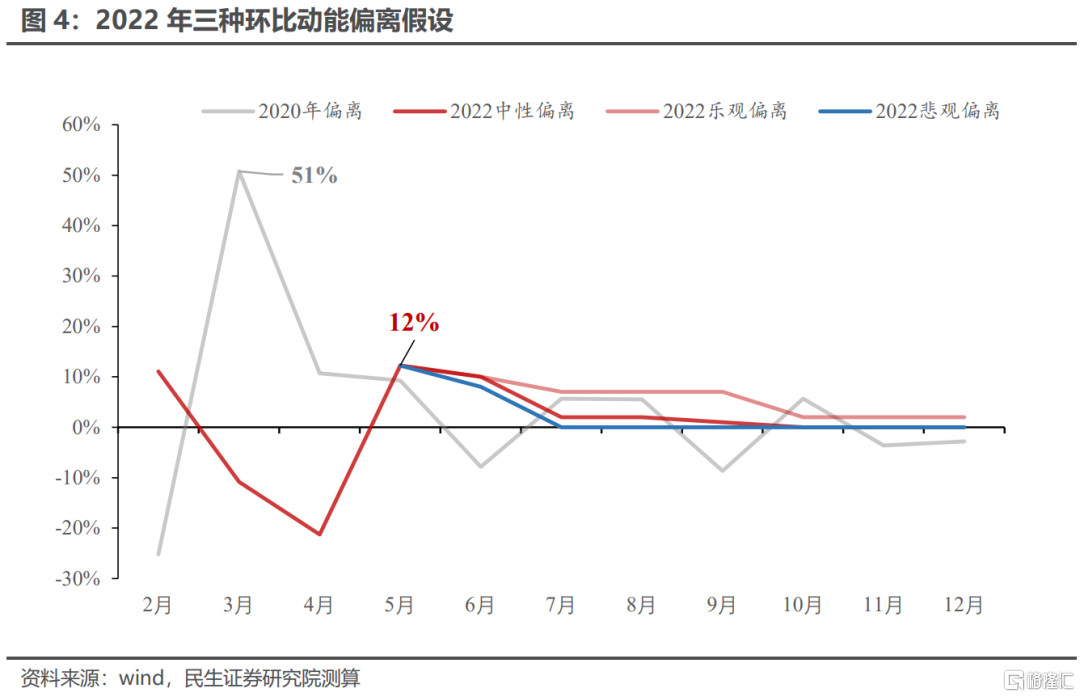

2020年1-2月国内疫情暴发,当时房地产销售环比低于历史均值25个百分点。3月疫情消退,销售反弹,环比高于历史均值51个百分点。随着疫后修复逐步推进,后续月份地产销售环比也逐步收敛,疫后的4-5月,地产销售高于历史均值10个百分点;再往后,地产销售环比高于均值6个百分点左右。

以2020年疫后地产销售反弹,我们能够大致估测今年下半年中国地产销售反弹情况。

今年4月华东疫情暴发,当月销售环比低于历史均值21个百分点,5月销售开始略有反弹,反弹幅度低于2020年类似疫后时期,5月地产销售环比高于历史均值12个百分点。

我们假设5月及以后地产销售环比也高于历史均值,并且高出的幅度参考2020年疫后地产销售环比偏离均值的幅度。我们具体给出三组假设:

乐观假设。

疫后地产销售反弹力度尚可,三季度各月环比动能将均高于均值5个百分点,四季度环比动能高于均值1个百分点。

测算结果显示,全年地产销售面积同比-9%。

中性假设。

疫后地产销售反弹在三季度便结束,四季度销售面积环比再度进入到一个平庸状态。即7-8月销售面积环比高于历史均值2个百分点,9月环比高于均值1个百分点,而后四季度环比动能则回归历史均值。

测算结果显示,全年地产销售面积同比-14.6%。

悲观假设。

疫后地产销售修复在二季度便结束,三季度开始地产销售就再度回归历史均值。

测算结果显示,全年地产销售面积-17%。

3.2 下半年房地产销售反弹幅度有限

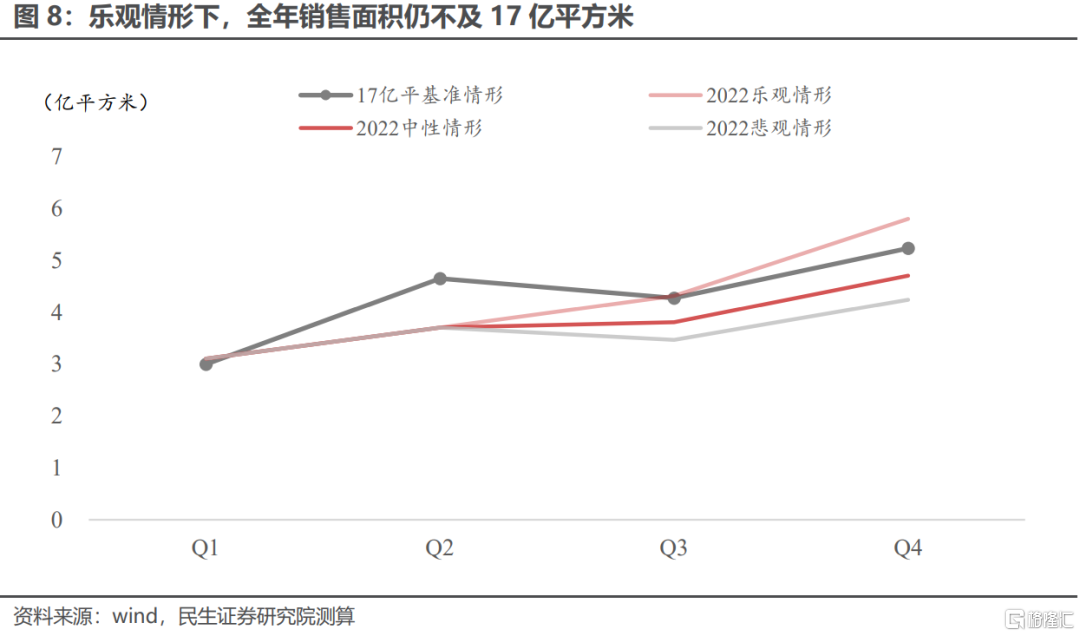

全年反弹幅度有限,即便在乐观假设下,全年销售同比也为负值。

要知道在同样经历疫情的2020年,地产销售同比在疫情发生三个月后就转为正增长,全年同比达2.6%,甚至高于2018、2019年表现。本文测算三组假设,全年销售同比均为负值,很明显今年销售疫后反弹幅度不如2020年。

2008年房地产销售面积同比-14.7%。本文测算中性情景下全年销售面积同比-15%,与2008年全年地产销售情况相似。

中性假设下,今年销售面积或仅达15亿平米,创2018年以来销售面积最低值。

2018年以来,商品房年均销售面积均在17亿平方米以上。而本文测算结果表明,中性假设下,全年销售面积仅仅达到15亿平米,与2016年水平相当,较2018-2021年年均销量明显缩减。

四、下半年地产开发投资趋势与增速测算

4.1 下半年地产开发投资趋势与增速测算

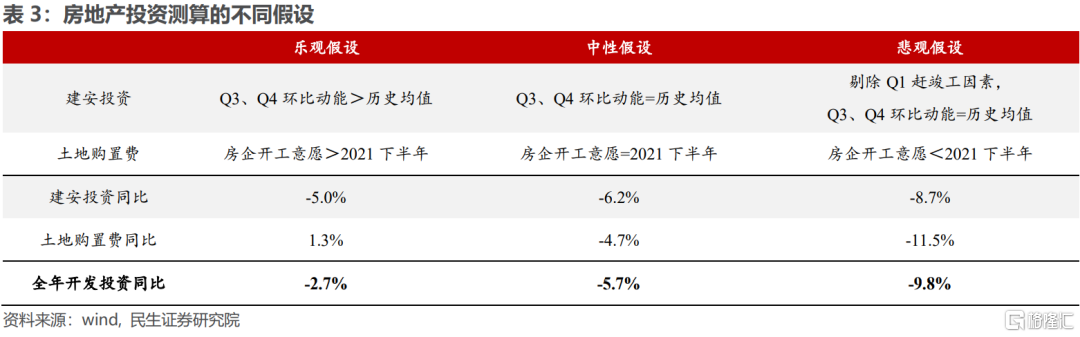

房地产开发投资可拆解为建安投资以及土地购置费,预测下半年地产投资增速关键是把握建安投资和土地购置费用。建安投资和土地购置费用逻辑存异,我们分别展开估测。

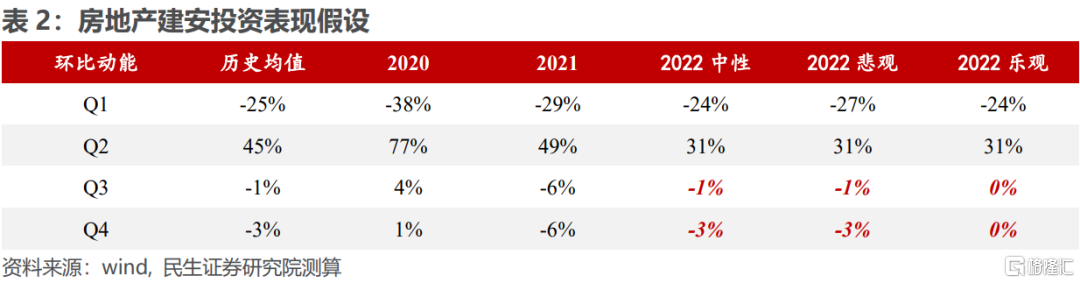

第一,下半年建安投资取决房企融资是否有实质性改善。

如果相较上半年融资情况明显改善,下半年投资环比增速将高于历史均值。若融资仍受限,则下半年建安投资动能将回归历史均值,据此我们给出以下三组假设。

乐观假设。

若下半年房企融资约束边际放松,譬如进一步放松预售资金监管力度等;三、四季度建安投资环比动能略高于历史均值。代表下半年企业投资意愿较上半年改善。

中性假设。

若下半年房企融资约束不放松,三四季度建安投资环比或将回归历史均值。代表下半年房企投资意愿相较上半年没有任何改善。

悲观假设。

一季度地产销售、融资、拿地等数据均较弱,在此情况下一季度地产投资录得较高增速。市场将此解读为一季度房企存在赶竣工行为。

假设一季度以后不再存在明显的赶竣工,且下半年房企融资约束不放开,则重估三四季度建安投资环比。

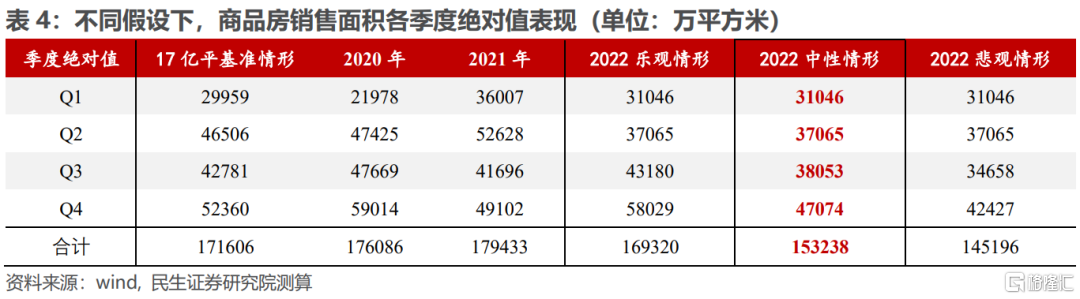

测算结果显示,全年建安投资同比将落入-8.7%至-5.0%区间,下半年同比表现均较上半年改善。

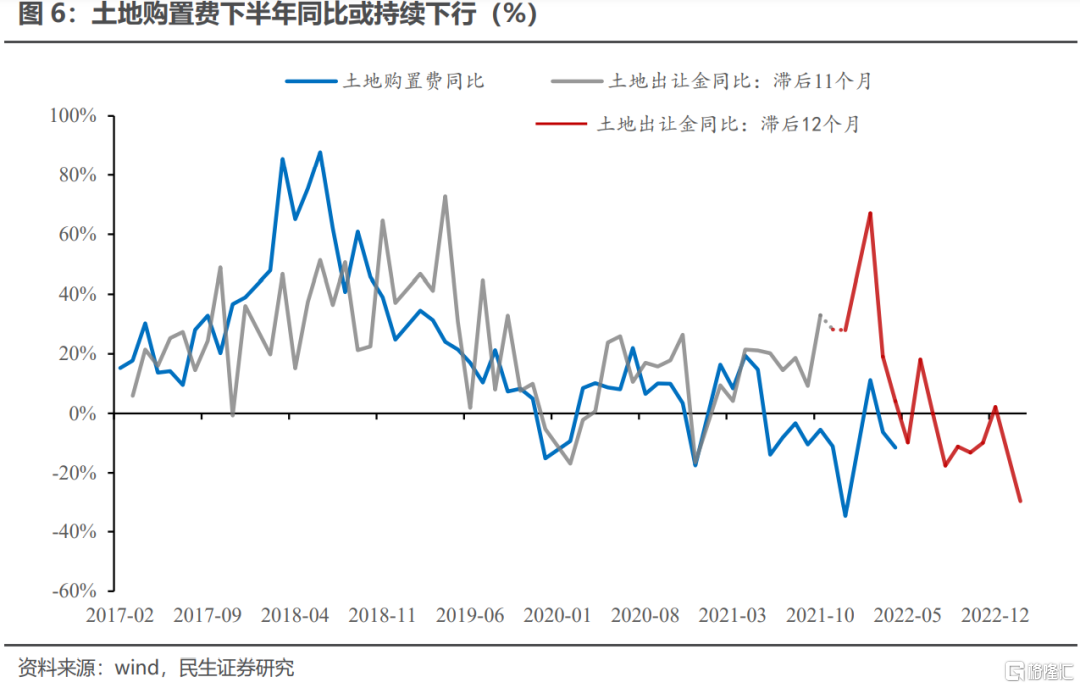

第二,下半年土地购置费表现取决于两点因素,可开工土地的入账价值以及房企开工意愿。

可开工土地的入账价值,是指当前时点房企可用于项目建设的所有土地价值。根据经验,房企一般在拿地一年后开工,意味着土地入账价值等于上年同期的土地出让金。由此推断,今年下半年的土地入账价值已经被上一年土地出让金所决定。

下半年土地购置费取决于房企开工意愿。房企资金越充裕,开工意愿也就越强。我们给三组假设:

若下半年房企融资约束放松,房企开工意愿将强于去年同期水平,此为乐观假设。

若下半年房企融资约束不变,房企开工意愿将于去年水平相同,此为中性假设。

而若融资约束进一步收紧,房企开工意愿将不及去年水平,此为悲观假设。

经测算,全年土地购置费同比将落入-11.5%-1.3%区间,中性情形下,土地购置费下半年表现较上半年进一步走弱。

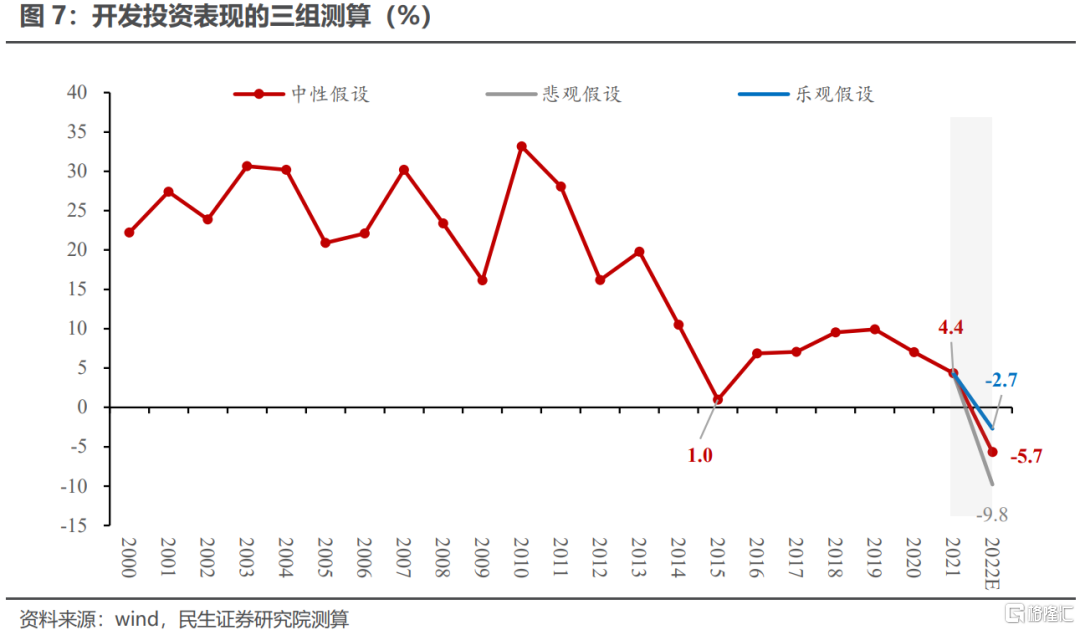

综合建安投资及土地购置费,全年土地开发投资增速将落入-9.8%-2.7%区间,在中性情形下,下半年投资表现不如上半年。

4.2 今年地产投资或许是历史最低

2022年地产投资增速触及历史最低值。

本文地产投资测算的三组结果均为负值,历史上全年投资增速最低为1%(2015年),这意味着今年地产投资是历史最差年份。

中性假设下,今年投资同比达-6%,较2021年同比下行10个百分点,投资增速下台阶幅度也为历史较高水平(2008跌幅6.8%;2015跌幅9.5%)。

下半年地产投资降幅收敛,初步呈现软着陆态势。

相较历史其他年份,今年地产投资毫无疑问是一个非常低的水平。相较二季度深度同比读数深度下行,下半年地产投资边际企稳。

在我们的中性假设下,各季度地产投资跌幅逐季收窄。这就意味着不论后续融资政策是否放松,二季度地产投资表现都已经触底。下半年地产投资结束了类似二季度的时速下滑态势。

2022年地产投资对GDP的拖累也达到历史最大值。

地产投资增速为负,必然拖累全年GDP表现。根据 2017 年投入产出表,房地产相关产业增加值占 GDP 比重达 15%。

简单推算,房地产投资每下滑 10%,对 GDP 拖累约 1.5 个百分点。本文测得2022年地产投资同比或为-9.8%至-2.7%,这意味着地产投资下行将拖累今年GDP增速0.4-1.5个百分点。

五、这次不一样:周期弱企稳,趋势下台阶

本轮地产演绎至今,目前三点逻辑可以明确。

第一,疫后压制所有经济行为,尤其冲击地产销售和投资。反之,疫后经济修复,地产销售和投资将有边际改善。这一改善动能主要来自疫后经济回补。

第二,前期因城施策或在疫后开始显现效果。好消息是6月高能级城市销售量价已显露企迹象。按照往年经验,高能级城市量价或逐步传导至低能级城市,推动低能级城市销售量价改善。

第三,本轮地产根本性的行业问题,同时也是房企现金流及资产负债问题至今没有得到根源性解决。即便考虑了政策端调控,地产链从政策到投资的传导规律决定了,地产投资端企稳最快也在四季度末。

预判本轮房地产销售和投资将在下半年迎来周期上弱企稳。

所谓弱企稳,典型表现是商品房销售跌幅收窄,投资仍磨底。企稳的动能主要来自前期因城施策政策放松,加上疫后常态化修复。

我们预测,中性情境下半年商品房销售面积同比-6%(上半年:-23%);地产投资同比-6%(上半年-5%)。

回顾历史上任何一次地产周期,周期性企稳均以销售反弹为先行指标。这一点本轮地产表现并未不同。然而本轮地产相较以往最大差异之处在于反弹幅度有限。

若要见到更大幅度的周期反弹,需要更大力度的政策放松。

对比周期下行压力较大的2008年和2015年,本轮地产需求端放松力度显著弱于当年。

对比2020年疫后地产修复时期,本轮地产调控在房企融资调控明显更紧,房企流动性压力显著高于彼时。

以2020年、2008年或者2015年为参照,本轮地产面临的压力是多层次的,要实现之前几轮地产强周期反弹,毕斐然需要更大力度大政策刺激。可归结于两点,一是地产需求进一步扩张,二是地产企业融资条件改善。

预测今年新房销售15亿平,地产需求终于在今年走下一个台阶。

2018至2021年,中国地产几乎稳定在一个狭窄的区间之内。典型有两组数据,新房销售面积常年稳定在17-18亿平,居民信贷稳定在7-8万亿元。

根据我们的预测,中性假设下今年销售面积15亿平米。宣告2018年以来的新房销售面积稳定区间向下突破。房地产年均销售17亿平米(新房)或将成为历史。

告别年销量17亿平方米,也意味着房企告别2017年以后的高周转模式,未来房企或不再单一追求规模扩张,而是专注将存量做精做细。

商品房销售与居民信贷水平高度相关,销售总规模下台阶,居民信贷也将同步回缩。

居民信贷规模和商品房销售有相关性较强,商品房销量缩减,居民信贷规模也将随之减少。据测算,在销售的乐观、中性、悲观三种情形下,居民信贷将分别被减少0.1万亿元、0.9万亿元及1.3万亿元。

随着商品房销售下台阶,2017年以来年均7-8万亿元的居民信贷也将成为历史,中国居民快速加杠杆的时期或许也将过去。

风险提示

地产政策效果不及预期;房企信用风险超预期;疫情发展超预期

推荐文章

干货集锦!《跑赢美股》6月直播核心观点总结

美股前瞻 | AI牛市不停!美光绩后狂飙17%带飞存储板块;美国5月核心PCE同比增3.4%;IBM推出全球首款小于1nm芯片

压力测试过关 摩根大通、高盛等美国大型银行提高股利并回购股份

华盛早报 | 美光盘后飙升近16%!炸裂财报引爆芯片股,纳指期货应声涨2%;黄仁勋豪言AI进入盈利时代;高通全面进军AI数据中心

港股概念追踪 | 曝苹果折叠屏iPhone敲定7月底量产 产业链有望迎来高速发展拐点(附概念股)

美股前瞻 | AI风向标来袭!英伟达股东大会凌晨开始、美光财报盘后发布;布油跌破75美元创战后新低;海力士或7月10日登陆美股

抛售SpaceX,买入特斯拉?

资金复盘 | 北水逆势抄底港股近104亿港元!加仓中芯国际、建滔集团,抛售阿里巴巴