热门资讯> 正文

上市周年启示录:科济药业-B(2171.HK)如何开启细胞治疗赛道中国创造?

2022-06-20 19:38

一年,可以做什么?

对于个人而言,可能是人生旅途中的短暂篇章。而对于创新研发药企而言,或许能向人类攻克病魔更近一步。

在科济药业上市周年之际,回望这家药企,可谓细胞治疗领域的发展铸造者,更是创新药企发展路上的缩影。那么,科济药业是如何在细胞治疗赛道中不可或缺的?未来又该如何引领?

1

回顾过往,皆是序章

健康,是人类的终极目标,也是永恒的话题。

从全球药品销售TOP10数据来看,人类疾病谱并非一成不变,而是不断演变的过程。

根据IMS,Nature Reviews Drug Discovery和浙商证券数据显示,在疾病需求不断变化之时爆款药物也随之改变。从1940年到1970年以抗感染药物为主,到20世纪末高血压药物、高血脂药物以及精神疾病药物频出。如今,肿瘤疾病发病率居高不下,亟待治疗的需求旺盛,抗肿瘤药物已成为全球最大细分领域市场。

在需求端不断改变的同时,药物供给端也在不断创新进化,创造更强获益。

相较于传统的放疗、化疗等治疗方式,PD-(L)1为代表的免疫检查点抑制剂药物正在逐步进入商业化进程,而CAR-T疗法更有望成为战胜癌症的重磅“武器”,成为肿瘤治疗领域的下一个风口。

从市场规模上来看,全球CAR-T细胞疗法处于高速爆发阶段。根据Frost&Sullivan数据统计显示,2019年至2024年复合增长率达到55%,2024年至2030年复合增长率达到22.1%,预计2030年全球CAR-T细胞治疗218亿美元。

虽然全球市场已有多款CAR-T细胞治疗产品传来喜讯获批上市,但均用于治疗血液瘤领域,而占肿瘤比例高达90%的实体瘤领域因细胞治疗研发难度大而迟迟难以攻克。

令人可喜的是,作为全球第二大医药市场(数据来源:QuintilesIMS),中国创新力量正在持续崛起,由“中国制造”奔向“中国创造”。

随着医改进入深水区,药企逐渐由Me too 向FIC/BIC转变。其中,中美之间研发临床试验的差距,在细胞治疗中CAR-T 领域已经实现超车。根据clinicaltrials数据统计显示,中国在细胞治疗CAR-T领域注册临床试验数量远高于南北美洲与欧洲之和(数据截至2019年3月底)。

换言之,从数量统计的角度而言,中国药企将能够与全球生物制药巨头同台竞技,而细胞免疫治疗则有可能成为未来10年制药行业最热门的领域。

而在向“中国创造”发力的过程中,有一家创新药企,在科技前沿的细胞治疗赛道中尤为瞩目,那就是科济药业。

在2014年成立之初,科济药业起点就非常高,前瞻性地将研发目光放到了攻克难度更高、患者群体更大、未被满足需求更强烈的实体瘤细胞治疗领域,并且布局血液瘤领域,在下一代实体瘤CAR-T以及通用CAR-T等多个技术平台上深入布局。

凭借具备全球差异化竞争实力外加广阔的商业潜力,科济药业成功由创业企业转变为公众企业,2021年6月18日登陆港交所(股票代码:2171.HK),并在之后被纳入恒生综指、深港通、沪港通等名单之中。

目前,科济药业已建立综合性的细胞治疗平台,形成了覆盖质粒生产、慢病毒载体生产、CAR-T细胞产品制备全过程的端对端及国际化的生产制造能力。科济药业在上海市金山区的商业化生产厂房取得了中国第一张CAR-T细胞疗法的药品生产许可证,预计每年可支持多达2000名患者的CAR-T治疗。利用公司在上海徐汇区的生产厂房以及位于上海金山区的商业GMP生产工厂,公司不仅能够独立自主地生产CAR-T细胞以支持中国的临床试验,还能独立自主地生产慢病毒载体以支持全球的临床试验。同时,位于美国北卡罗来纳州总建筑面积3300平方米的cGMP生产工厂已启动运营,每年可以为700名患者提供服务,将显著提升科济药业的自体CAR-T细胞产品生产能力,并将支持公司在北美和欧洲的临床研究和早期商业化。

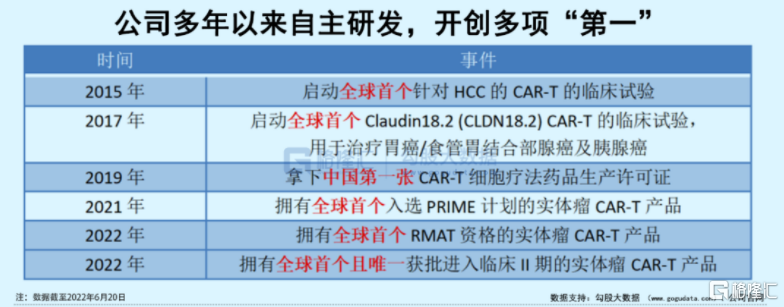

回顾公司的发展历程可以看出,科济药业从初创阶段就选择走自主研发的道路。多年以来,公司坚持将创新研发作为发展的立身之本,也使得科济药业成为行业的标杆企业。公司已拥有超过300项专利,其中包括60余项全球(含中国、美国、欧洲及日本)授权专利。截至今日,公司已经开创多个“中国第一”乃至“全球第一”的历史记录。

2

展望未来,皆为可盼

如果说创新就是突破过往桎梏的表现,那么科济药业的全球创新实力就是其未来发展的强劲保障。

不可否认的是,从估值角度来看,科济药业所处的医药板块,正处于过去五年以来最大的一次调整。根据WIND数据显示,恒生医疗保健指数(HSHCI.HI)市净率为2.38,不仅远低于2019年初水平,更是处于整体中位数下方,接近机会值水准,是难得一见的投资“击球区”。

对此,多家券商机构认为医药板块估值泡沫已出清,处于历史低位。其中,国盛证券认为,“本质上,此轮医药板块估值消化,主要来自于两方面因素叠加:医药牛市估值消化+疫情受益估值消化。此外,政策预期混沌加速,美元加息周期开启,外资回撤等也是2021年开始医药板块估值回调的外部因素。”

实际上,随着多地疫情有所缓解,复工复产逐步展开,修复行情开启,医药板块的投资机会开始凸显。相较于2019年医药牛市带来的整体beta值上扬,如今的创新药赛道需要甄选“真创新”的alpha标的,如果能够在当下节点依旧具备一定的确定性保证长远发展,同时拥有充足的成长空间与想象力的性价比个股,那可谓是上佳之选。

而科济药业,则是兼顾确定性与成长性的长线选手。

一方面,政策频吹暖风,确定性强。

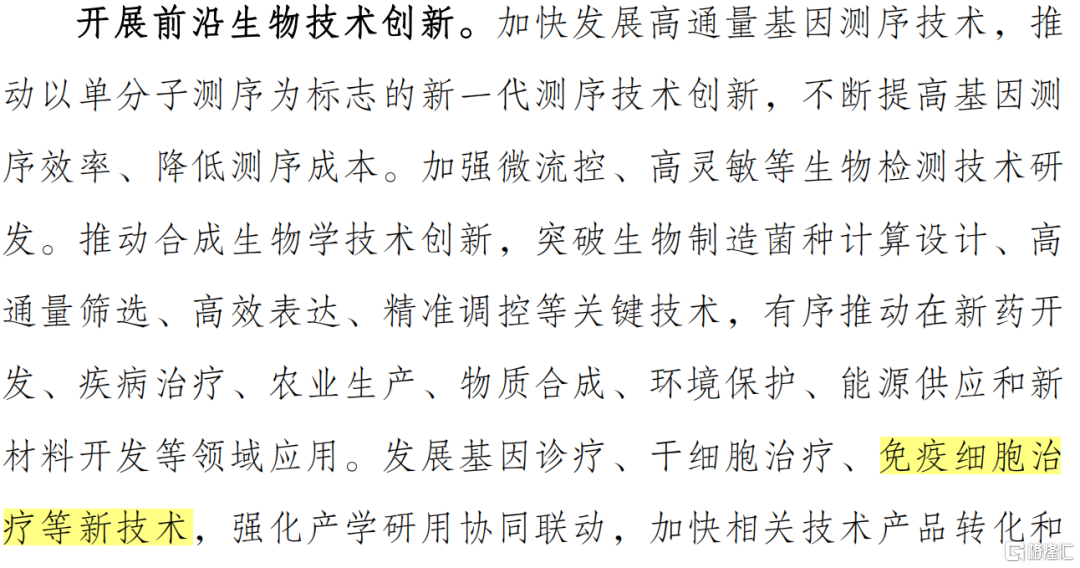

在国务院最新出台的《“十四五”生物经济发展规划》中指出,“开展前沿生物技术创新,发展基因诊疗、干细胞治疗、免疫细胞治疗等新技术,鼓励生物创新企业深耕细分领域,厚植发展优势,培育成为具有全球竞争力的单项冠军。”长期来看,作为在全球细胞治疗实体瘤领域领跑的科济药业,公司有望在政策红利下持续受益。

《“十四五”生物经济发展规划》节选 来源:国务院官网

另一方面,公司基本面扎实,在前景广阔的黄金赛道下成长性佳。

作为前沿科技的CAR-T细胞免疫疗法,正在以55%的年复合增速高速发展,预计2030年全球市场将达到超1200亿元人民币。(数据来源:Frost&Sullivan)

身处黄金发展期的科济药业,其核心产品管线进展迅速。截止公司最新公告显示,公司共计拥有12款在研候选产品,其中9款针对实体瘤领域,8款处于临床阶段。对比一年前上市时期的管线情况,公司不仅新增2款候选产品(CT0180,CT0181),更是新增3款候选产品迈入临床阶段(CT0180,CT0181,CT0590),多个产品研发推进顺利。横向对比同期上市的其他Biotech企业,研发进展速度处于领先水平。

要知道,CAR-T在实体瘤领域的突破十分具有挑战性,能突出重围的是凤毛麟角。而公司核心重磅产品CT041作为实体瘤先锋,是全球首个靶向CLDN18.2 的人源化的自体CAR-T产品,也是全球首个且唯一获批进入临床II期的实体瘤CAR-T产品,有望在胃癌、胰腺癌等领域率先破局,走向国际舞台。

在最新的2022 ASCO年会中,公司首次公布关于CT041的中美注册临床试验数据,优越的临床数据展现了科济药业明星产品巨大的未来可能性。

根据研究结果显示,CT041具有显著的疗效及安全性。其中,在美国进行的针对晚期胃癌和胰腺癌患者的多中心1b期试验的结果显示,在经历过多线治疗的胃癌患者中,CT041与历史治疗方案相比,可能有显著的抗肿瘤活性改善(客观缓解率ORR为60%,1例患者实现完全缓解CR)。此外,在中国进行的Ib/II期CT041试验结果显示,在接受过治疗的晚期胃癌/食管胃结合部腺癌患者中,CT041具有可控的安全性/耐受性和有前景的抗肿瘤疗效。

值得关注的是,在ASCO的惊艳亮相,也带动了科济药业在股价上的强势表现。根据WIND数据显示,自6月以来公司已累计涨幅达到19.07%,多次单日领跑恒生医疗ETF指数,大幅跑赢同期恒生综指表现。

此外,CT041的I期期中分析结果在国际顶级医学期刊《Nature Medicine》上发表,成为发表于顶级学术期刊的迄今为止最大样本量的CAR-T细胞治疗实体瘤临床研究, 针对实体瘤突破性的疗效,有效地推动行业的发展。

2022年,CT041获美国FDA授予"再生医学先进疗法"(RMAT)资格,用于治疗CLDN18.2阳性的晚期胃癌/食管胃结合部腺癌。据公开可查的资料显示,CT041是全球首个获RMAT资格的实体瘤CAR-T产品。RMAT会加速产品的开发与批准过程。

随着CT041临床试验不断推进,未来催化剂开始兑现,公司内在价值开始逐步显现。CT041目前在中国已经开展确证性II期临床试验,预计2024年提交NDA;同时公司也在北美开展注册临床试验,预计2024年提交BLA。根据东吴证券预测,CT041在2030年胃癌/胰腺癌药物全球销售峰值将达到76亿元人民币,市场前景可期。

另外,公司在血液瘤领域布局的另一明星产品CT053,同样获得了多项资格认定,如美国FDA授予的“再生医学先进疗法”(RMAT)以及“孤儿药”资格,欧洲EMA授予的“优先药物”(PRIME)以及“孤儿药产品”资格,中国国家药监局授予的“突破性治疗药物品种”资格,有助于加速该药品的开发和审评程序,有望成为在复发/难治多发性骨髓瘤(R/R MM)领域的潜在最佳治疗药物。

此前,公司在2021 ASH年会上披露的两项临床研究数据显示,CT053在R/R MM受试者(包括高危因素受试者)中是一种非常有前景的治疗选择。横向对比海内外多种靶向BCMA 的CAR-T产品可知,CT053拥有优秀的安全性与有效性,有望在市场上大展身手。根据东吴证券预测,CT053有望凭借其潜在同类最佳优势,预计2030年在R/R MM适应症全球销售峰值达到189亿元人民币。

除了当前进展比较快的两款药物外,还有一个公司研发动态也值得关注,那就是公司正在布局下一代细胞治疗在研产品。

前沿的细胞治疗技术赋予了科济药业持续创新的动力。根据科济药业的战略规划显示,公司主要从疗效、安全性、患者可及性以及靶点可用性四大方向来解决当前CAR-T治疗领域所面临的主要挑战,因此,产品开发策略也从这四个维度来展开。例如,开发CycloCAR®等创新技术,提高CAR-T细胞针对实体瘤的疗效;推进差异化的同种异体THANK-uCAR®技术,降低成本及提高可负担性;探索有望提高CAR-T细胞疗法药物靶点可及性及特异性的创新技术,开发LADAR®技术。

3

小结

当下,小分子、单抗、双抗等技术在部分癌种上出现了有效性瓶颈,亟待创新技术改变患者治疗现状。细胞治疗作为全新的治疗方案,为部分暂无有效药物可用的患者提供了生存的希望,带来了肿瘤治疗市场的新机遇,也孕育了一批极具投资价值的标的。

然而,由于实体瘤免疫微环境的抑制,以及肿瘤组织的物理屏障作用,使得 CAR-T 在实体瘤治疗上的探索困难重重。因此,未来能够实现 CAR-T 实体瘤突破的企业,将逐渐成为细胞治疗领域的领头羊。

科济药业作为拥有前瞻性布局的创新药企,率先在实体瘤领域突破,创造多个全球/中国“第一”,正在迈向“中国创造”,甚至是“全球创造”之路。在政策确定性强与发展成长性足两者兼得时,公司长期价值投资信号显现,值得期待。

推荐文章

要点速递!《跑赢美股》春节特别直播核心观点总结

华盛早报 | 非农数据大超预期!首次降息或延至7月;AI恐慌交易蔓延至房地产服务板块, CBRE暴跌12%;智谱发布新模型

美股机会日报 | 经济数据强劲!美国1月非农就业大超预期,纳指期货涨至0.6%;AI应用股业绩超预期,Shopify涨超10%

资金复盘 | 北水净买入港股超48亿港元,逾7亿港元抢筹腾讯

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升