热门资讯> 正文

5月经济:投资“双子星”引领复苏,中美风景互换正当时

2022-06-16 09:36

本文来自:华创宏观张瑜,作者:张瑜、陆银波

主要观点

(一)5月经济:投资“双子星”引领复苏

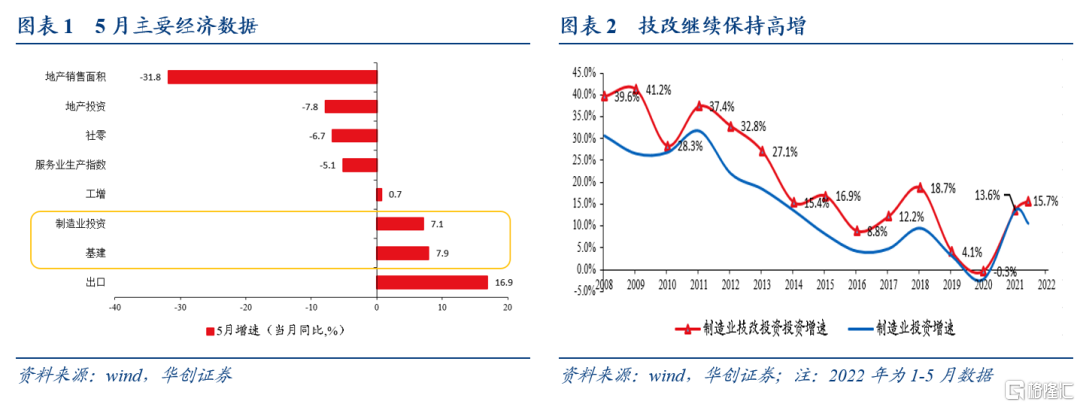

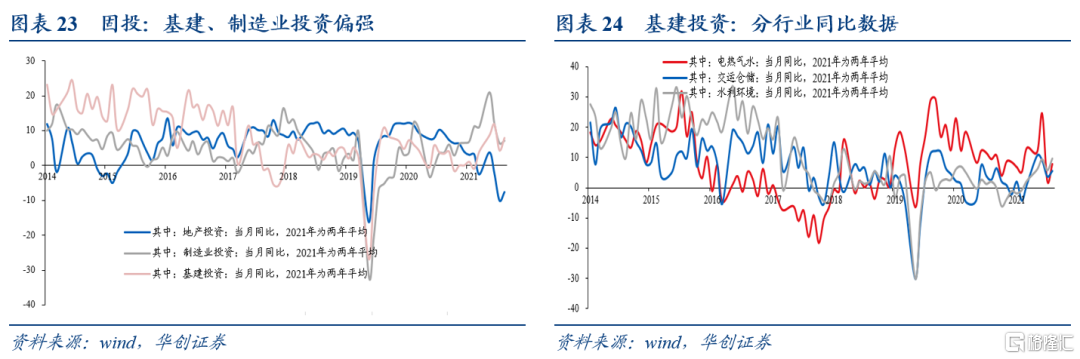

5月经济:呈修复特征,各项数据都好于4月。其中,内需中,投资“双子星”相对亮眼(基建、技改投资)。按增速简单排序是:出口(16.9%)>基建(7.9%)>制造业投资(7.1%)>工增(0.7%)>服务业生产指数(-5.1%)>社零(-6.7%)>房地产投资(-7.8%)>地产销售面积(-31.8%)。制造业投资中,主要的支撑来自技改。1-5月,技改增速达到15.7%。高于制造业投资增速5.1个百分点。

(二)后续展望:消费与地产慢修复、出口有压力、“双子星”仍是重要倚仗

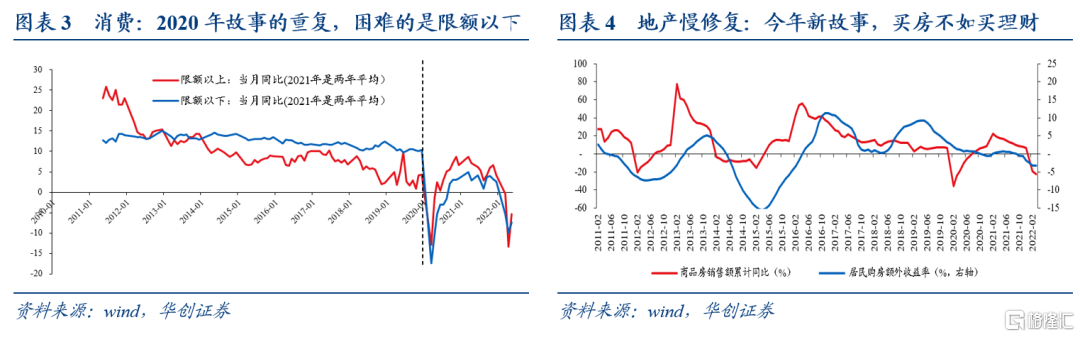

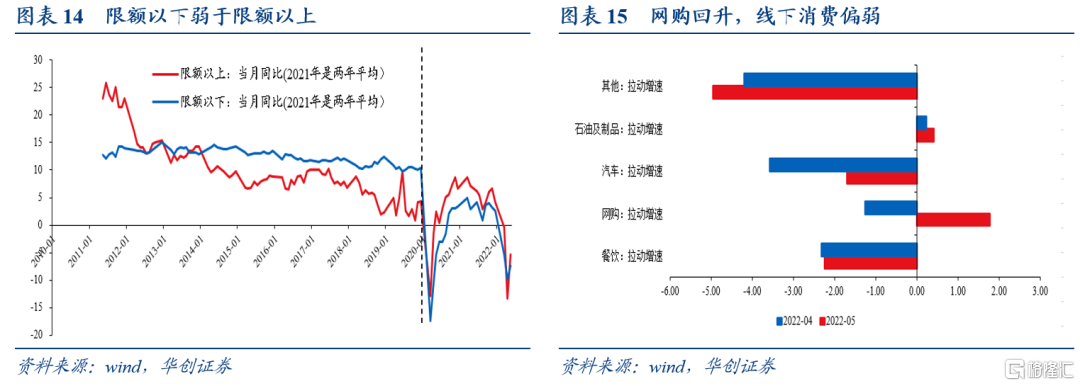

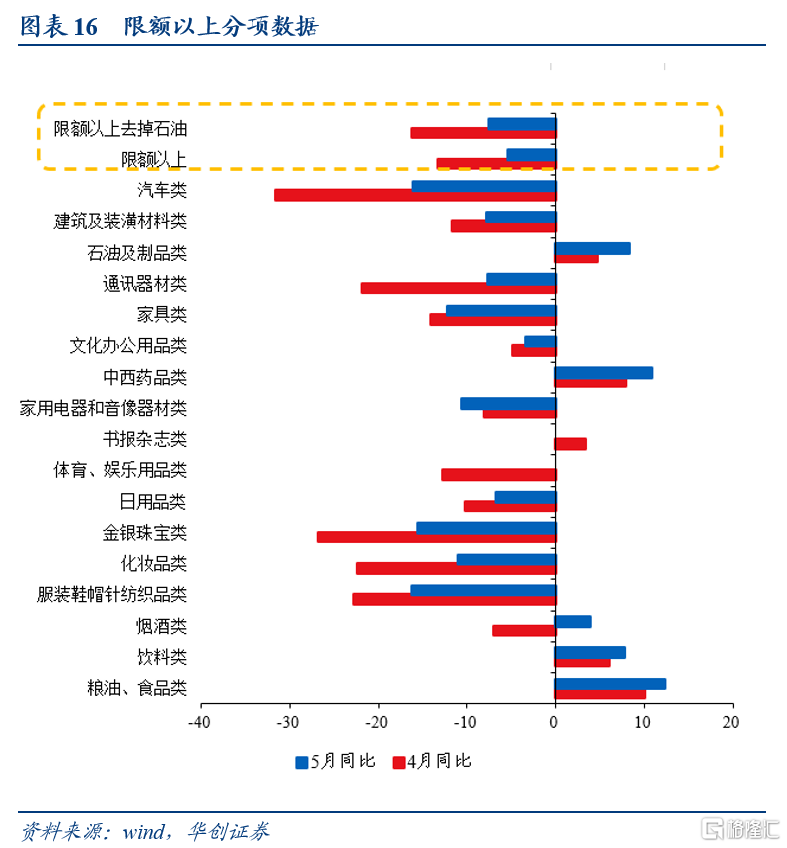

1)消费慢修复:2020年的故事的重复,限额以下艰难向上。5月可以理解为疫后修复的第一个月,从结构特征看,与2020年疫后基本一致,即限额以上修复更快,限额以下艰难修复。5月,限额以上社零增速为-5.3%,大幅好于4月的-13.3%,限额以下增速为-7.5%,略好于4月的-9.9%。后续社零修复的斜率可以参照2020年,或较为缓慢。

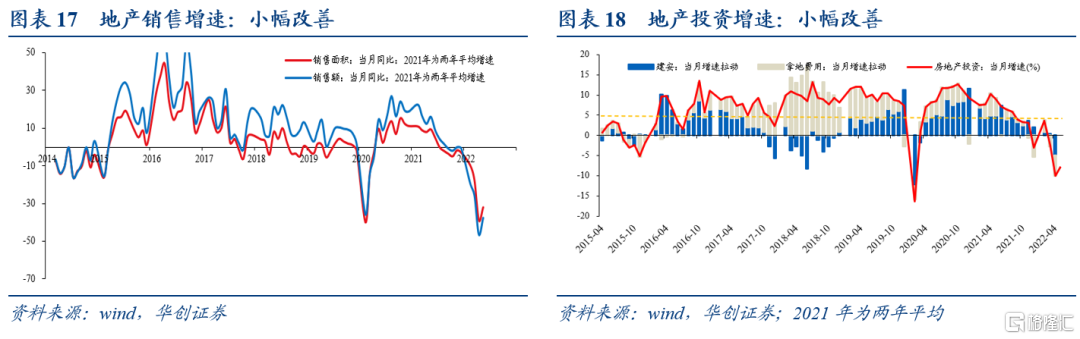

2)地产慢修复:今年的新故事,买房不如买理财。从居民资产配置的角度,主要的去向是买房或者买理财。当下,买房收益率低于理财,对居民而言,更优的选择是买理财。后续地产销售的恢复,有待买房收益率的提升,我们预计斜率上较为缓慢。可以重点参考两个数据,70城新建商品住宅价格指数同比是否回到3%附近、融360全国首套房平均利率是否下行100个bp以上。

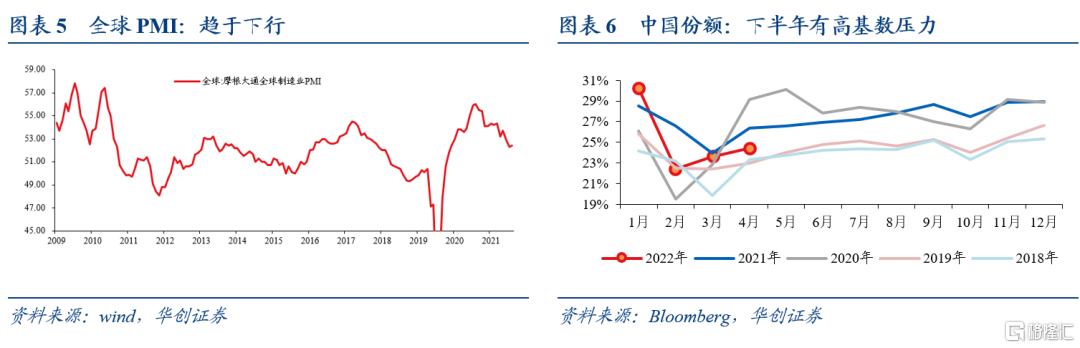

3)出口有压力:两大红利渐行渐远。参见正文。

4)“双子星”仍是重要倚仗。

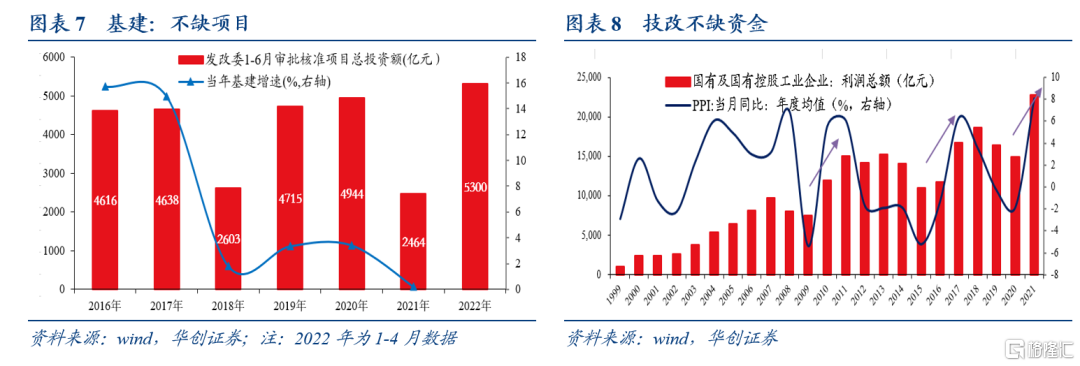

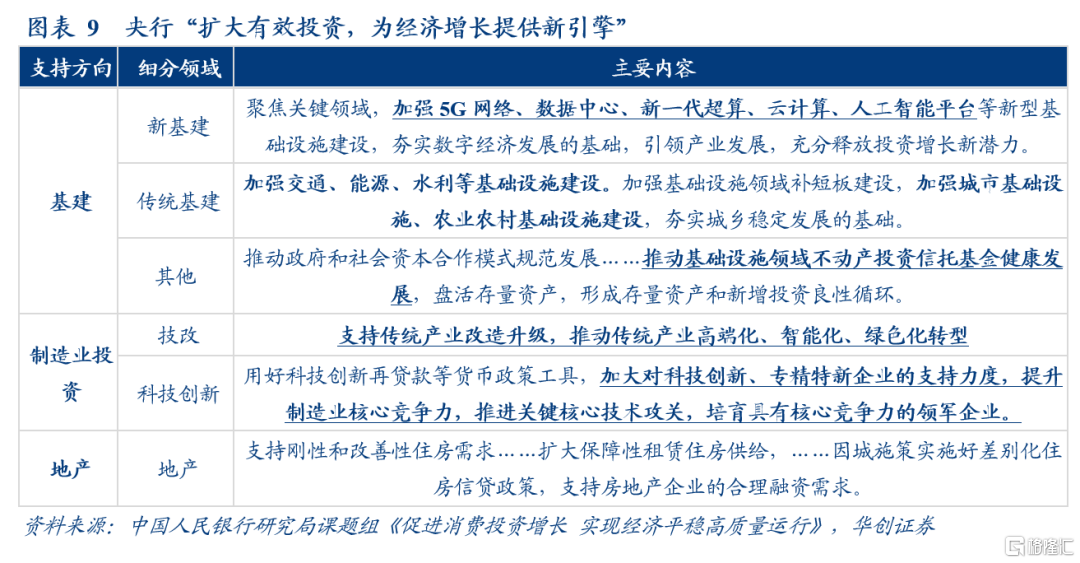

对于基建,不缺项目的一年,8000亿政策性贷款锦上添花。项目层面,今年是十四五规划实施的第一年(去年主要做编制、可研),项目充裕。前4个月,发改委项目审批核准金额达到5300亿,去年上半年仅为2400多亿。资金层面,根据6月1日国常会,“对金融支持基础设施建设,要调增政策性银行8000亿元信贷额度”,加码力度较大。

对于技改,不缺资金的一年,四大专项行动成就技改大年。资金层面,去年工业国企利润总额达到2.27万亿,同比多增近8000亿,是今年技改的主要资金来源。项目层面,部委在推动四大技改行动专项计划:清洁生产改造计划、能效提升行动、煤炭清洁高效利用、为专精特新办实事清单。

(三)资产展望:中美风景互换正当时

资产观点与中报一致:中美风景互换正当时。看多A股,对美股偏谨慎。

逻辑一:比价角度:中美各自的十年国债与股指股息率差值分别是十年高点与低点。意味着,美国权益相比美债而言吸引力大幅弱化,中国权益相对中债而言吸引力极强。

逻辑二:中国经济逐步从低估中走出。我们对宏观层面影响权益的十二个因子予以打分,当下是75分,属于历史高位,这意味着,宏观层面对A股的上行支撑力度更大。5月、经济、金融数据不乏超预期亮点,A股黎明在接近。

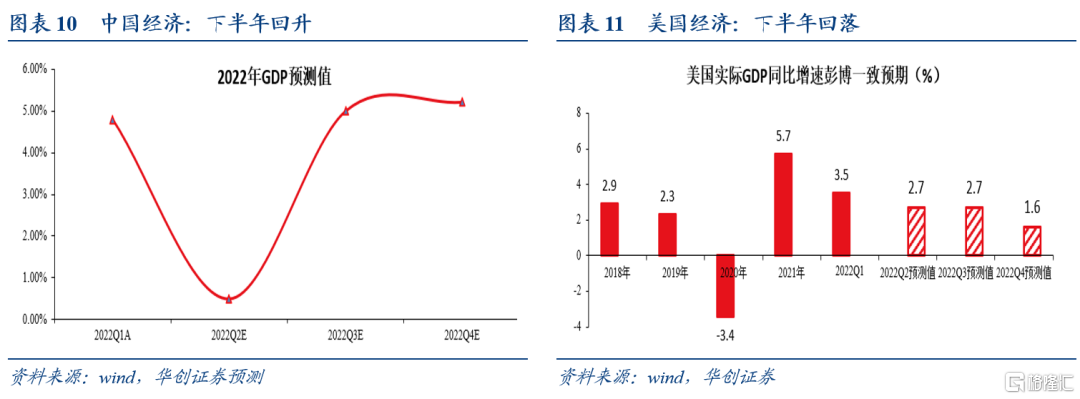

逻辑三,美国经济难言软着陆。过往70年经验看,美国历次加息周期,美国经济都难以平稳回落。此轮加息周期,重在抗通胀。但通胀压力又更多在供给侧。窘境之下,不得不含泪错杀美国经济中最为重要的两大需求:消费和地产。美股谨慎为上。

风险提示:

疫情持续扩散。地产修复缓慢。海外货币政策收紧幅度超预期。

报告正文

一

投资“双子星”引领复苏

(一)5月经济:投资“双子星”引领复苏

5月经济:呈修复特征,各项数据都好于4月。其中,内需中,投资“双子星”相对亮眼(基建、制造业投资)。按增速简单排序是:出口(16.9%)>基建(7.9%)>制造业投资(7.1%)>工增(0.7%)>服务业生产指数(-5.1%)>社零(-6.7%)>房地产投资(-7.8%)>地产销售面积(-31.8%)。

制造业投资中,主要的支撑来自技改。1-5月,技改增速达到15.7%。高于全部制造业投资增速5.1个百分点;技改投资占全部制造业投资的比重为43.2%,比2021年同期提高1.9个百分点。

(二)下半年展望:消费与地产慢修复、出口有压力、“双子星”仍是重要倚仗

1)消费慢修复:2020年的故事的重复,限额以下艰难向上。5月可以理解为疫后修复的第一个月,从结构特征看,与2020年疫后基本一致,即限额以上修复更快,限额以下艰难修复。5月,限额以上社零增速为-5.3%,大幅好于4月的-13.3%,限额以下增速为-7.5%,略好于4月的-9.9%。后续社零修复的斜率可以参照2020年,或较为缓慢。

2)地产慢修复:今年的新故事,买房不如买理财。从居民资产配置的角度,主要的去向是买房或者买理财。当下,买房收益率低于理财,对居民而言,更优的选择是买理财。后续地产销售的恢复,有待买房收益率的提升,我们预计斜率上较为缓慢。可以重点参考两个数据,70城新建商品住宅价格指数同比是否回到3%附近、融360全国首套房平均利率是否下行100个bp以上。

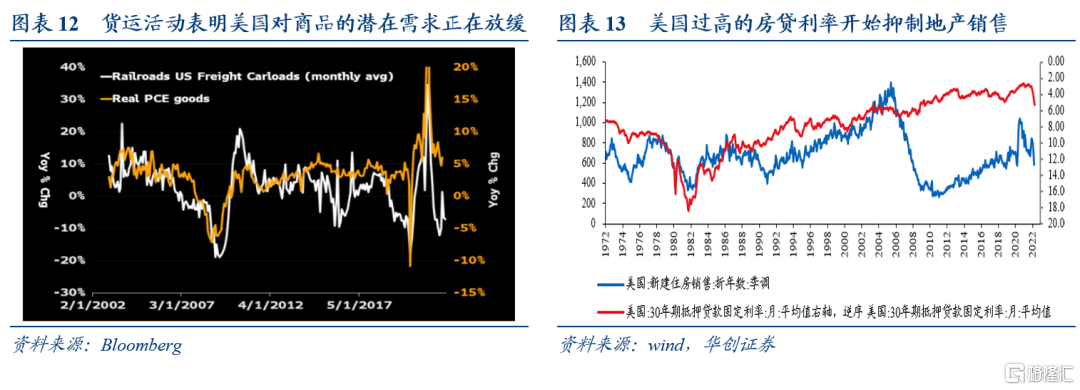

3)出口有压力:两大红利渐行渐远。2020年下半年以来出口高增是两大红利,全球疫后经济修复+中国出口份额提升。目前看,这两大红利渐行渐远:全球经济在转弱(参考全球制造业PMI);中国出口份额上行乏力(海外生产在修复,美国产能利用率达到历史高位,越南疫情对生产不再有约束)。这意味着,下半年出口有回落压力。

4)“双子星”仍是重要倚仗。

对于基建,不缺项目的一年,8000亿政策性贷款锦上添花。项目层面,今年是十四五规划实施的第一年(去年主要做编制、可研),项目充裕。前4个月,发改委项目审批核准金额达到5300亿,去年上半年仅为2400多亿。资金层面,根据6月1日国常会,“对金融支持基础设施建设,要调增政策性银行8000亿元信贷额度”,加码力度较大。

对于技改,不缺资金的一年,四大专项行动成就技改大年。资金层面,去年工业国企利润总额达到2.27万亿,同比多增近8000亿,是今年技改的主要资金来源。项目层面,部委在推动四大技改行动专项计划:清洁生产改造计划、能效提升行动、煤炭清洁高效利用、为专精特新办实事清单。报告参见《【华创宏观】技改大年:四大动能已具备》。

(三)资产展望:中美风景互换正当时

资产观点与中报一致:中美风景互换正当时。看多A股,对美股偏谨慎。

逻辑一:比价角度:中美各自的十年国债与股指股息率差值分别是十年高点与低点。意味着,美国权益相比美债而言吸引力大幅弱化,中国权益相对中债而言吸引力极强。

逻辑二:中国经济逐步从低估中走出。我们对宏观层面影响权益的十二个因子予以打分,当下是75分,属于历史高位,这意味着,宏观层面对A股的上行支撑力度更大。5月、经济、金融数据不乏超预期亮点,A股黎明在接近。

逻辑三,美国经济难言软着陆。过往70年经验看,美国历次加息周期,美国经济都难以平稳回落。此轮加息周期,重在抗通胀。但通胀压力又更多在供给侧。窘境之下,不得不含泪错杀美国经济中最为重要的两大需求:消费和地产。美股谨慎为上。

二

5月经济数据点评

(一)消费:线下消费极其偏弱

社零5月同比增速为-6.7%,4月为-11.1%,1-5月累计增速为-1.5%。

5月社零的第一个视角是限额以上与限额以下。恢复更快的是限额以上。5月限额以上同比增速为-5.3%,好于限额以下的-7.5%。此前4月,限额以上增速为-13.3%,低于限额以下的-9.9%。

5月社零的第二个视角是线上与线下。略超预期的是线上,5月实物商品网购增速为7%,好于前值-5.2%。比较低于预期的是线下(社零剔除网购、汽车、石油、餐饮),5月增速为-10.3%,甚至低于4月的-8.5%。餐饮情况看,也偏弱。5月为-21.1%,4月为-22.7%。

限额以上具体品类中,汽车有所修复,5月增速为-16%,好于4月的-31.6%,但增速依然偏低。增速相对偏高的是粮油食品、饮料、中西药品等生活必需品。此外,受原油价格上涨影响,石油及制品类5月增速为8.3%,好于4月的4.7%。

(二)地产:销售与投资小幅改善

数据层面,销售与投资小幅改善。5月地产销售面积同比为-32%,4月为-38.8%。地产销售额5月同比为-37.8%,4月为-46.6%。地产投资5月同比为-7.7%,4月为-10.1%。

分区域看,目前地产销售景气最差的是东北,1-5月,销售面积累计同比为-43.2%。其次是东部地区,1-5月累计同比为-29.8%。受疫情影响不大的中部、西部增速分别是-16.7%、-18.2%。

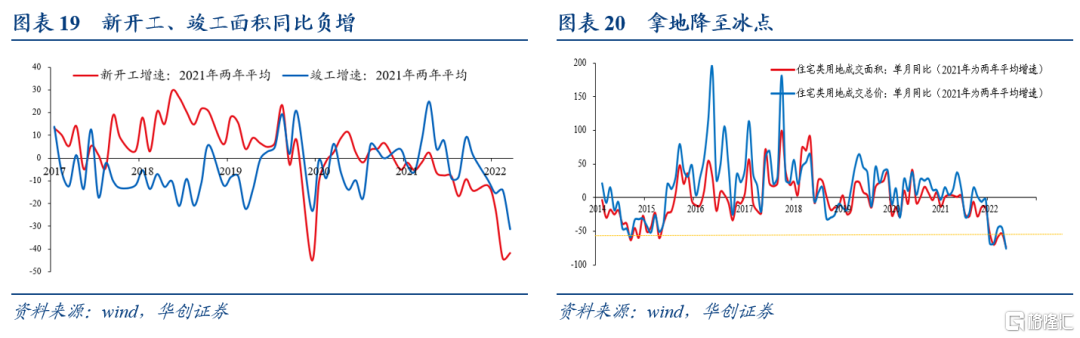

投资细项中,5月竣工增速大幅回落。5月,新开工面积当月同比为-41.8%,4月为-44.2%。竣工面积5月同比为-31.3%,4月为-14.2%。土地成交依然低迷,5月,土地购置面积同比为-43.1%,4月为-57.3%。百城住宅类土地成交面积看,5月同比为-73.3%,4月为-53.5%。

资金来源:5月地产资金来源增速为-33.4%,4月为-35.5%。其中,国内贷款增速,5月同比为-34%,4月为-28%。定金及预收款增速,5月为-48.7%,4月为-53%。个人按揭贷款增速,5月为-34.4%,4月为-42.4%。

(三)工增:增速转正,汽车改善幅度较大

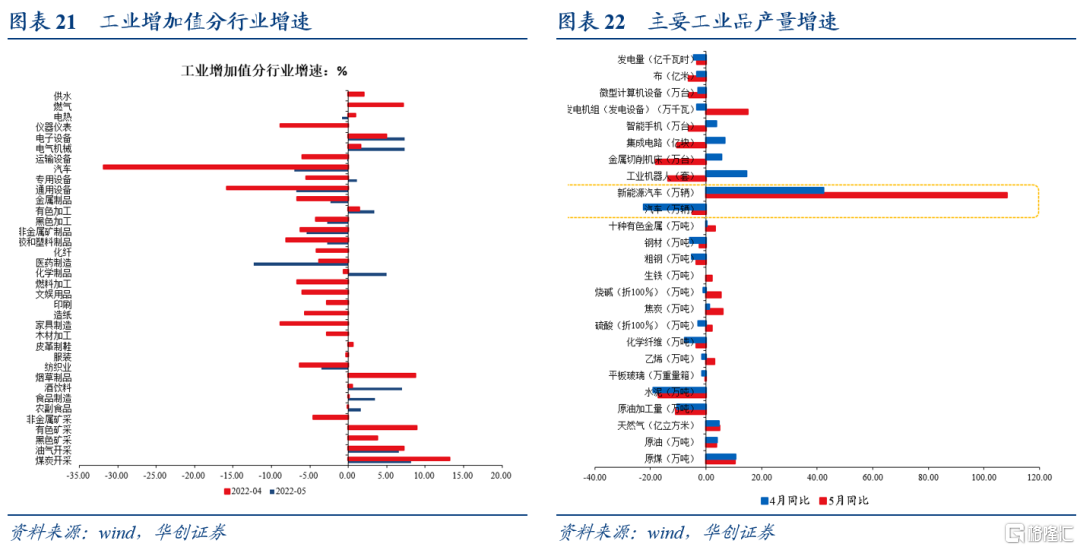

5月,工业增加值增速为0.7%,4月为-2.9%,1-5月累计增速为3.3%。三大产业看,采矿业5月增速为7%,4月为9.5%。制造业偏弱,5月同比为0.1%,4月增速为-4.6%。电热气水5月同比为0.2%,4月增速为1.5%。

分所有制看,外企有所修复。5月,国有及国有控股企业,同比为0.7%;私企同比为1.1%;外企同比为-5.4%,好于前值-16.1%,但依然偏弱。

分区域看,5月份,上海规模以上工业增加值同比下降30.9%,降幅较上月收窄31.7个百分点;吉林下降4.9%,较上月收窄36.8个百分点。

重点工业品看,汽车恢复幅度较大。5月汽车产量同比增速为-4.8%,好于前值-22.3%。新能源汽车产量增速为108.3%,好于前值-22.32%。煤炭保持高增长,5月产量同比为10.3%,前值为10.7%。

景气程度看,太阳能工业用超白玻璃、新能源汽车、单晶硅、碳纤维及其复合材料等新材料产品继续保持高速增长态势,产量分别增长114.9%、108.3%、49.8%、22.3%。原油加工量、水泥、工业机器人、金属切削机床、集成电路增速较低,产量分拨同比为-10.9%、-17%、-13.7%、-18%、-10.4%。

(四)投资:全线回升

5月,固定资产投资同比增长4.7%,4月为2.3%,1-5月累计为6.2%。分项看,全线回升:制造业投资5月增速为7.1%,4月为6.4%,1-5月为10.6%。基建(宽口径,含电热气水)5月增速为7.9%,4月为4.3%,1-5月为8.2%。基建(不含电力)1-5月增速为6.7%。地产投资5月增速为-7.7%,4月为-10.1%,1-5月为-4%。其他行业看,5月增速为8.6%,4月为5.5%。

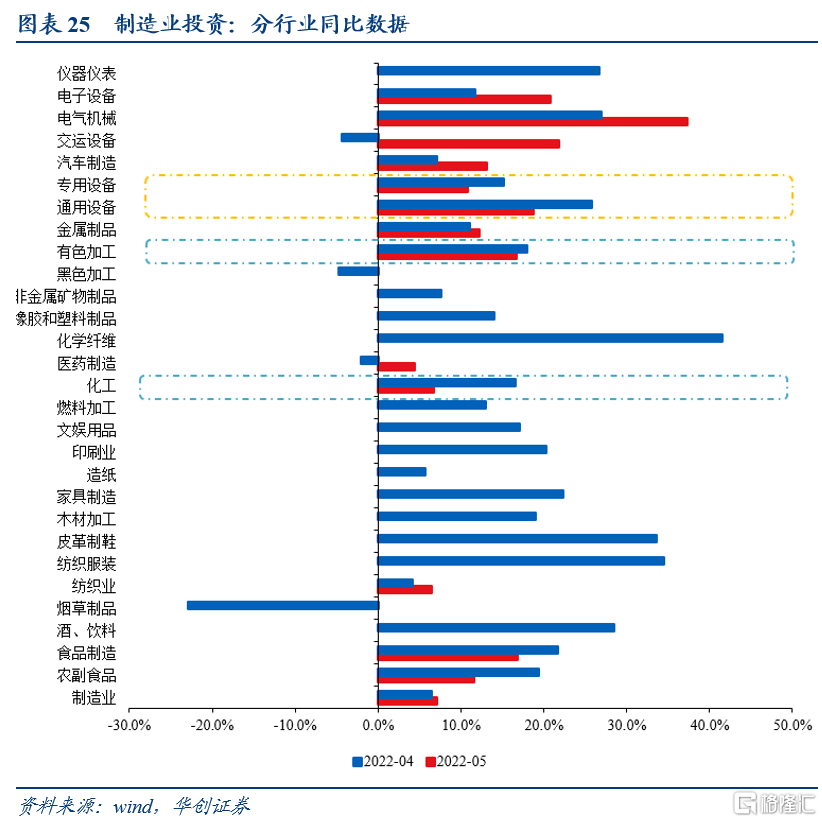

基建三大分项看,电热气水5月同比为7.8%,好于前值2.3%;交运仓储5月同比为5.5%,好于前值3.7%;水利环境5月同比为9.6%,好于前值5.7%。

近期,水利投资政策频出,根据6月12日水利部新闻发布会,“1-5月,全国已落实投资6061亿元,较去年同期增加1554亿元,增长34.5%;完成投资3108亿元,较去年同期增加1090亿元,增长54%,吸纳就业人数103万人,其中农民工就业77万人。”根据《关于加大开发性金融支持力度提升水安全保障能力的指导意见》,“在贷款期限方面,由原来的30—35年进一步延长,国家重大水利工程最长可达45年,宽限期在建设期基础上适当延长;在贷款利率方面,设立水利专项贷款,进一步降低水利项目贷款利率;在资本金比例方面,水利项目一般执行最低要求20%,对符合条件的社会民生补短板水利基础设施项目,可再下调不超过5个百分点。”

制造业投资方面,5月增速较快的包括电气机械(37.3%)、电子设备制造业(20.7%)、运输设备制造业(21.8%)、通用设备制造业(18.7%)、有色金属冶炼及加工(16.6%)、食品制造业(16.8%)等。

(五)就业:大城市、年轻人失业率继续上行

就业方面。5月份,全国城镇调查失业率为5.9%,比上月回落0.2个百分点。其中,大城市、年轻人失业率继续上行,31个大城市城镇调查失业率为6.9%,前值为6.7%; 16-24岁调查失业率为18.4%,前值为18.2%。

推荐文章

华盛早报 | 史上最大IPO!SpaceX 6月12日上市,估值冲向1.77万亿美元;再次增持!泡泡玛特“二老板”段永平持股比例突破6%;中兴、腾讯将合作发布AI云电脑

时间定了!6月12日SpaceX上市交易,发行价135美元,计划筹资750亿美元成有史以来规模最大的IPO

6月4日外盘头条:美伊紧张局势再度加剧 SpaceX目标IPO定价135美元 特朗普政府调整进口铜关税规则

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%