热门资讯> 正文

海通证券:本轮美股下跌的历史对比分析

2022-06-14 10:19

4月以来美股的跌幅进一步加深,那么该如何看待本轮美股的下跌?后续美股是否存在进一步下跌的风险?

海通证券认为,1954年以来美股共经历了九轮大熊市,平均下跌时长为15个月,平均跌幅为36%。而本次美股之所以迎来回调,一方面是由于美联储加息和俄乌冲突导致美股估值下杀,另一方面则是由于美国的宏微观基本面开始出现走弱的压力。

以下为原文内容:

核心结论:①根据标普500跌幅,美股的下跌可分为小跌和大熊,1954年来美股9次大熊平均下跌15个月、跌幅均值36%,8次小跌平均下跌4个月、跌幅均值18%。②美股小跌和大熊的差异在于是否出现经济“硬着陆”,大熊时GDP同比平均两个季度负增长,目前美股数据更符合小跌特征。③15年来美股下跌时A股跟跌现象明显,但4月下旬以来两者分化,源于经济周期和估值位置不同。若本次美股类似18Q4属于小跌,则对A股影响有限。

本轮美股下跌的历史对比分析

去年底以来美股开始持续回调,尤其是4月以来美股的跌幅进一步加深,去年12月至今年5月标普500最大跌幅达19%、纳斯达克指数跌28%,而近期5月23日起美股又开始有所上涨,直至6月2日标普500和纳斯达克指数分别上涨了7%、8%。那么该如何看待本轮美股的下跌?后续美股是否存在进一步下跌的风险?本文对此进行分析。

历史美股下跌回顾

去年底以来至今美股迎来了明显的回调,尤其是4月以来截至到5月20日美股收盘,标普500指数连续7周下跌创下2001年以来最长的连跌记录,而纳斯达克指数周线更是已经8连跌,创下1923年以来最长的连跌记录。如何看待本轮美股的下跌?我们以史为鉴,对历史上美股较为明显的下跌区间做一个分析。

以标普500来刻画,我们将美股1954年标普500指数公布以来的下跌划分为【大熊】和【小跌】:其中指数下跌超过20%、且约半年内未创新高的区间为大熊,大熊主要出现在1980年代前的美股。1980年代后,市场波动率开始趋势性降低,美股形态逐渐转变,大熊出现频率明显减少,小跌更多,我们将指数跌幅超过10%但不到20%的区间定义为小跌,统计结果详见表1。此外,1987年标普500虽然跌幅超30%,理应划分为大熊,但这主要是程式交易带来的急跌,时间非常短,所以我们将其算作为小跌。

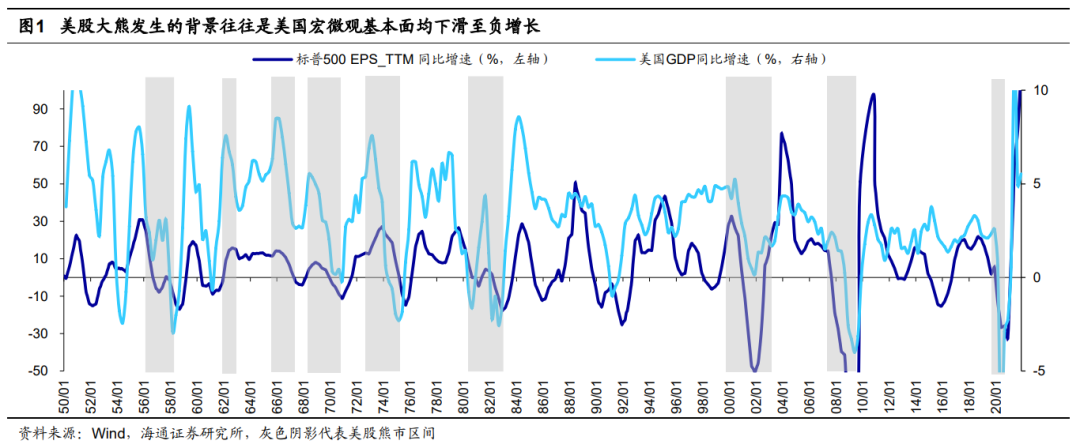

美股大熊市特征:平均跌幅在36%左右,下跌背景是宏微观基本面均下行并最终“硬着陆”、下跌前估值往往处于较高水平。我们首先分析历史上的美股大熊的特征,1954年以来美股共经历了九轮大熊市,平均下跌时长为15个月,平均跌幅为36%。回顾过去美股大熊下跌的背景,可以发现美股走熊背后往往是美国宏观经济和微观盈利双双走向衰退:1954年以来美股9次大熊中,有7次的宏观背景为美国经济下行并出现GDP同比转负的“硬着陆”,其中GDP负增长的平均持续时长约为两个季度,且8次美股大熊下跌时标普500的EPS(TTM,下同)同比增速均明显转负。此外从估值位置来看,美股大熊下跌前的估值往往处于较高水平,其中5次熊市下跌前标普500的PE(静态,下同)处于1954年以来约90%以上的历史分位,3次大熊下跌前标普500的PE处于约60%左右的历史分位。

美股小跌特征:基本面有下滑压力,但最终能实现“软着陆”,下跌前估值同样较高。从1980年代起,美股的波动率趋势性下降,其中大熊出现频率明显下降,而牛市的持续时间则拉长,但美股长牛中仍存在跌幅在10%-20%之间的小跌。和大熊市不同,美股在经历小跌时宏微观基本面虽然也存在下滑压力,但依然能够维持正增长,即实现经济的“软着陆”,甚至在15年底到16年初标普500下跌时标普500的EPS同比在15Q4就已经开始见底回升。从估值来看,与大熊类似,美股发生小跌前估值往往也同样处于较高水平,我们统计的美股8次小跌中有5次下跌前标普500估值接近或超过了1954年来90%的历史分位。而美股小跌时估值下跌的诱因基本为美联储加息(例如1976-1978、1994、2015年底到2016年初,2018Q4)和事件冲击(1987年程式交易、1998年亚洲金融危机、2011年欧债危机)。

综合来看,历史上美股明显下跌时的共同特点为下跌前估值往往处于高位,且基本面均存在下行压力,而要判断美股下跌究竟属于小跌还是大熊,关键在于区分美国的宏微观基本面最终是没有明显衰退的“软着陆”,还是连续维持负增长的“硬着陆”。因此当我们将标普500指数涨跌幅进一步拆分为估值和盈利两方面时,可以发现美股小跌时标普500 PE平均涨跌幅为-20%(中位数为-20%,下同),同期EPS的平均涨跌幅为4%(3%),而美股发生大熊级别下跌时标普500 PE平均涨跌幅为-33%(-31%),EPS平均涨跌幅为-11%(-3%),即历史上美股的小跌主要源于小幅增长的盈利无法对冲大幅下跌的估值,而美股大熊则是估值和盈利共同下滑的结果。

本次美股下跌或更偏向是小跌

与历史上的美股下跌类似,本次美股之所以迎来回调,一方面是由于美联储加息和俄乌冲突导致美股估值下杀,另一方面则是由于美国的宏微观基本面开始出现走弱的压力。

本轮美联储加息导致美股估值明显收缩。具体来看,估值方面,本轮美股下跌前标普500的PE已处于1954年以来95%的历史高位。而年初至今除了俄乌冲突这个外部因素以外,导致本次美股估值明显下滑的重要原因便是美联储开启了政策紧缩周期。我们统计了自1970年代美国大滞胀时期以来的美联储加息周期,发现在加息期间内美股估值均会出现不同程度的收缩,且估值收缩的幅度和美联储加息的节奏相关:以加息幅度/加息周期时长来刻画历轮美联储的加息节奏,可以发现通常美联储加息节奏越快,相同时间内标普500的PE下降幅度就越大。而在这一轮紧缩周期内,美联储于今年3月宣布上调基准利率25个BP,随后5月再次宣布上调50BP,是1970年以来最快的加息节奏,且为了有效控制通胀,未来美联储仍有可能多次大幅加息,因此本轮标普500的估值收缩很明显,年初以来标普500 PE下降约25%。

当前美国宏微观基本面均存在下行压力。在美联储政策收紧的同时,当前美国宏微观基本面均存在下滑的趋势。宏观数据方面,22Q1修正后的美国实际GDP已环比下滑1.5%,而4-5月的PMI数据显示美国的经济增长动能仍在放缓:今年4月美国ISM制造业PMI已经从3月的57.1%下滑至55.4%,虽然在5月小幅回升至56.1%,但美国今年4、5月PMI读数均处于20年9月以来的最低水平。此外截至5月28日美国5月的消费者信心指数已经降至58.4%,接近1953年以来的历史最低点,表明了消费者对未来的预期已较为悲观。

微观盈利方面,22Q1标普500单季度净利润同比增速约为9%,已相较21Q4的单季同比增速30%下滑,且一季报数据显示部分美股科技和消费龙头公司业绩不及预期,这进一步引发了市场对美股未来盈利趋势的担忧。例如亚马逊于当地时间4月28日盘后发布了2022-23年Q1财报,数据显示其一季度净利润同比增速低至-147%,业绩的转盈为亏引发亚马逊单日大跌超14%,创2006年7月份以来最大单日跌幅。又比如美国两大零售巨头沃尔玛和塔吉特一季度净利润同比分别下降25%和52%,受此影响,沃尔玛和塔吉特在财报公布当日分别下跌11%和25%,创下1987年“黑色星期一”以来最大单日跌幅。因此综合来看,当前美联储政策的收紧和基本面边际下滑的压力共同促成了本轮美股的下跌。

对比历史指数下跌时空、估值、盈利数据,目前美股下跌更偏向是小跌。那么本次美股的下跌究竟属于小跌还是大熊?首先从股价下跌的时空来看,历史上美股大熊时标普500的跌幅在36%左右,平均下跌时长为15个月,而小跌时的跌幅则在10%-20%之间,平均下跌时长为4个月,这次年初以来直至5月20日标普500的最大跌幅为19%,整体下跌时长约5个月,从跌幅和下跌时长来看属于小跌级别的下跌。此外我们进一步拆分目前美股的估值盈利涨跌幅,年初至今标普500的PE从26.6倍降至20.0倍,降幅25%,估值历史分位(1954年以来,下同)从95%降至71%,而EPS(TTM)则从21Q4的197.9美元/股小幅上升至22Q1的198.1美元/股,涨幅0.1%。参考历史数据,美股小跌时标普500 PE的涨跌幅均值为-20%,EPS的涨跌幅均值为4%,且若下跌前的估值处于90%以上历史分位,则结束下跌时的估值历史分位平均为73%;而美股经历大熊时标普500 PE的涨跌幅均值为-33%,EPS涨跌幅均值为-11%,估值从高位回落后平均处于35%的历史分位。因此,对比历史上的指数下跌时空、估值、盈利数据,本次美股下跌更类似小跌,且调整已较为充分。

短期内美国基本面衰退概率较低,因此本次美股下跌演变为大熊的概率也较小。此外从基本面的角度分析,历史上美股走熊的标志是美国宏微观基本面衰退至“硬着陆”,其中GDP同比负增的现象平均会持续约2个季度,而目前来看短期内美国经济走向这种“硬着陆”的概率还不大。宏观数据方面,美国ISM 制造业PMI读数虽然在边际下滑,但维持在50%以上的扩张区间,且当前美国的消费和生产仍较为强劲:4月美国零售销售额同比增长8.7%,环比增长0.9%,剔除通胀影响后的个人实际消费支出同比增长2.8%;4月美国工业产值同比增长7.0%,环比增长1.2%。根据纽约联储的预测,美国未来12个月经济衰退的概率整体处于10%以下,而在01年、08年、20年时该概率均超过了30%。微观盈利方面,标准普尔公司数据显示目前22Q1标普500的EPS(TTM)为198美元/股,而22Q2/Q3/Q4的预测值分别为200、205、207美元/股,对应同比增速为26%/17%/5%,虽然边际下滑但仍维持正增长。

就目前预期的宏微观基本面数据而言,当前美国基本面虽然在边际下滑,但恶化至连续负增长的概率还不大,因此本次美股演变为大熊级别下跌的可能性较小。那么未来美股在何种情况下将存在走熊的可能?我们认为地缘政治和通胀因素或是美国经济“硬着陆”的潜在的风险:若未来国际冲突及其后续影响持续发酵,大宗商品进一步涨价,那么美国的通胀将存在失控的风险,而这可能将使得美联储为抑制通胀而被迫大幅收紧政策,届时复杂的国际局势叠加美国国内高利率环境,美国经济“硬着陆”的可能性将明显增加,美股或也将因此陷入盈利和估值双杀的大熊。

风险提示:全球通胀持续上行、美联储紧缩超预期。

推荐文章

华盛早报 | 史上最大IPO!SpaceX 6月12日上市,估值冲向1.77万亿美元;再次增持!泡泡玛特“二老板”段永平持股比例突破6%;中兴、腾讯将合作发布AI云电脑

时间定了!6月12日SpaceX上市交易,发行价135美元,计划筹资750亿美元成有史以来规模最大的IPO

6月4日外盘头条:美伊紧张局势再度加剧 SpaceX目标IPO定价135美元 特朗普政府调整进口铜关税规则

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%