热门资讯> 正文

【特约大V】龚成:大快活属平稳增长型

2022-06-13 17:12

大快活集团有限公司

FAIRWOOD HOLDINGS LTD.

股票代号:00052

市盈率:12倍

每股盈利:$1.18

市值:$18亿

业务类别:饮食业

集团主席:罗开杨

主要股东:罗开扬及关连人士(42.9%)

集团网址:http://www.fairwood.com.hk/

5年业绩

年度:2017/2018/2019/2020/2021

收益(亿):25.8/28.4/29.7/30.3/26.5

毛利(亿):3.99/4.06/3.84/2.77/3.28

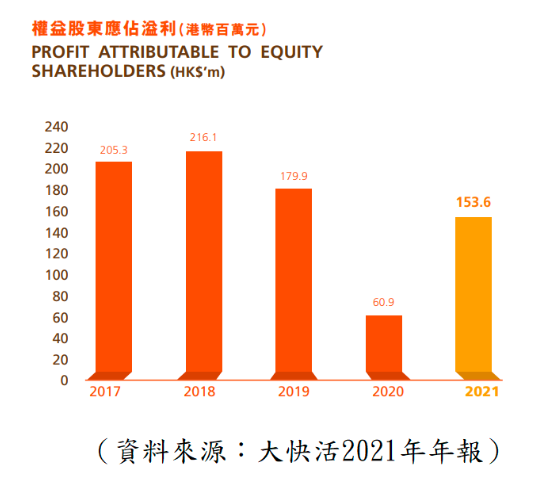

盈利(亿):2.05/2.16/1.80/0.61/1.54

每股盈利:1.61/1.69/1.40/0.47/1.18

每股股息:1.42/1.42/1.18/0.73/0.90

毛利率:15.5/14.3/12.9/9.15/12.4

ROE:29.5/29.2/23.4/8.12/20.5

(截至31/3为一个财政年度)

--企业简介--

大快活集团(大快活)主要经营快餐店业务及物业投资,以「大快活」品牌经营的连锁快餐店是最主要的业务,此外亦有以其他品牌经营不同档次的食肆。

首间大快活快餐店1972 年于荃湾开业,其后于1981 年成立了中央食品加工中心。业务以香港为主,目前亦有发展中国业务。

2020年、2021年度由于受疫情因素影响,令盈利下跌,2021年有政府补贴,令盈利数字不算差。投资者在评估企业时,应该用较长期的经营数据,以及正常经营环境的数据作分析核心。

--赚钱不一定要高档--

快餐店象是给人较低档、不起眼的感觉,不过这其实不代表没有投资价值,无论产品的档次定位、产品价格的高低,都有机会成就到一间值得投资的公司。

大快活经营的快餐店业务,象是平平无奇,但原来生意稳定,盈利不算差,加上理想的股息,对于追求收息及有基本增长的投资者,都是一个选择。

快餐店在香港出现了几十年,早已过了业务高速增长的时间,若回顾近10 年的快餐店发展,可说只能以平稳来形容,不太起眼。不过,大快活仍有开分店的能力,证明并不是完全无发展。

大快活目前大部分的收入来源均来自香港地区,在香港共有过百间分店,而中国部分暂时只做得一般,2014 年及2015 年度出现亏损,近年才略有盈利,但贡献不算多。

大快活仍以香港业务的贡献为主,中国部分影响不大,因此,虽然大快活仍发展中国业务,但暂时不能有太大的期望。

--业务稳定--

【图1】--大快活收入资料

【图2】--大快活盈利资料

凭着稳定的业务,大快活的营业额保持平稳增长,但当中的增长幅度并不多。由于大快活绝大部分贡献来自香港的快餐业务,而这亦反映香港快餐市场基本上已饱和,不过连锁式的大快活始终有优势。

大快活由于资源较多,在面对不景期,会较一些小型食店较有优势,同时在成本控制上,如食材成本、租金、人力资源等,都会较一般的小型食店较有优势。加上快餐店较少受经济周期影响,令稳定成为这企业的其中一项优势。

再看大快活的毛利,亦能平稳上升,保持每年增长,毛利率大致保持在14% 左右,大致稳定,反映在行业各成本都上升的情况下,企业能将部分成本转嫁给消费者,不过近年因疫情因素影响了赚钱能力。

--行业的汰弱留强--

虽然行业情况已很成熟,但是香港的环境,将令大型快餐店往后仍能平稳增长,即是说,行业的汰弱留强,已能令快餐店在此环境中,渐渐增加市场占有率。

香港铺租长期不断上升,面对如此环境,小型茶餐厅将愈来愈难经营,相反,由于大型快餐店有较大议价能力和资源配合等,故在租金不断上升的环境下,能够比小型茶餐厅更具优势。因为这两种是相类的选择,但内里却存在一定差别成本因素,结果将是盈利的分别。

另一方面,有关食材成本持续上升,以及最低工资因素,其实亦与租金有相同的道理,令小型茶餐厅生存愈来愈困难,而大型快餐店在成本控制方面能做得较好,于是优势愈来愈大,最终慢慢蚕食市场。

同一笔资金,假设用作开茶餐厅可能只有5% 回报,但大型快餐店却能取得10% 回报,长远市场发展的结果,就是茶餐厅将愈来愈少。

就如士多与超市,当一方模式结构性不利,而另一方模式成功,就会出现强者愈强的情况。面对香港如此的经营环境,饮食行业中的茶餐厅市场将愈来愈少,取而代之是快餐店,另外就是中高档、较有特色的食肆。

不过,近年人工上升的幅度不少,饮食业面对这方面的压力,这点会对大快活的赚钱能力,略有影响,投资者要注意这点。

--投资策略--

综合而言,快餐店在香港的增长虽然有限,但仍可说能平稳地慢慢增长。

大快活虽然品牌不是高档,但为人熟悉及定位明确,因此能保持稳定的市场,而价格自主的能力算是中性,赚钱能力亦很稳定,算是不过不失。因此整体而言,给予中性偏好的评级,虽然不是市值很大的企业,但都算不差的优质股。

至于投资策略方面,虽然此股有投资价值,但由于业务不会快速增长,现价算是合理区域,都有长线投资价值值。预期疫情对这企业影响最大的时期已过,慢慢将会好转。

这股适合收息型投资者,预期股价只会平稳增长,不是高增长,目前股价合理中下,都有投资值博率,疫情过去后股价会稳步向上,同时这股在疫情期间都有不差的股息,对收息投资者来说是不差的选择。

(本人为证券业持牌人士,未持有上述股票。上述文章只是企业分析,并不构成任何推介或投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己,为自己的投资负责。)

【作者简介】龚成

畅销书作者:《股票胜经》、《选股胜经》、《50优质潜力股》、《50稳健收息股》、《50值博倍升股》、《大富翁致富蓝图》、《80后百万富翁》、《80后2百万富翁》、《80后3百万富翁》、《财务自由行》

财经节目主持人:香港Now TV

致富教练:《经济一周》理财真人Show

专栏作家:《经济一周》

财经类人气博主:Facebook 10万+粉丝,在线答疑10000余条

股票课程导师:香港、澳门2000+学员

推荐文章

资金复盘 | 北水净买入港股超48亿港元,逾7亿港元抢筹腾讯

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

港股IPO持续火热!下周6股排队上市,“A+H”占比一半