热门资讯> 正文

中信建投:美国通胀超预期解读,有哪些投资机会?

2022-06-13 10:42

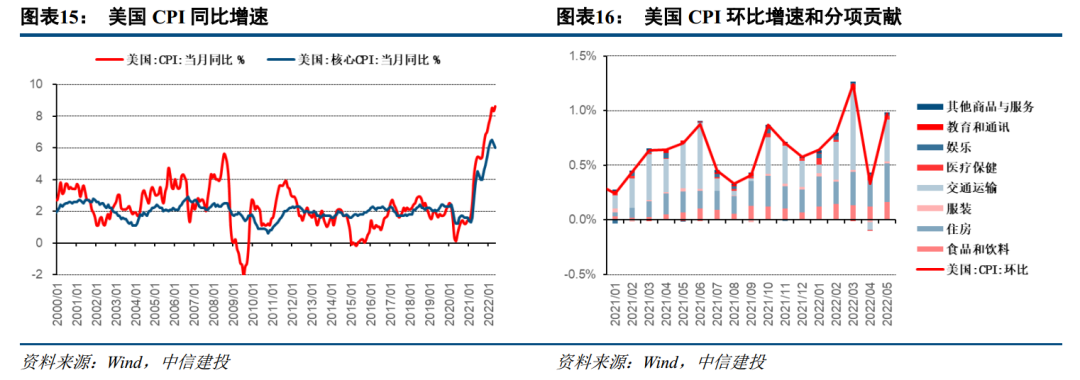

通胀未能见顶而是超预期上行,美国5月CPI同比增长8.6%,高于前值8.3%和预期值8.3%,突破前期高点并创下近40年的新高,环比增长1.0%,高于前值0.3%和预期值0.7%;核心CPI同比增长6.0%,低于前值6.2%但高于预期值5.9%,环比增长0.6%,与前值持平但高于预期值0.5%。

美国通胀创新高,哪些预期需调整?

5月CPI增速再度走高,短期通胀压力仍大。总体CPI意外跳升至8.6%,核心CPI虽然回落但同样高于预期。5月CPI月度环比增长1%,继续呈现广泛的涨价格局。汽油价格上涨4.1%推动能源分项上涨3.9%,由于油价、天然气价格近期仍在上行,预计6月能源增速进一步升至两位数。食品价格环比上涨1.2%,但与去年差异不大。剔除掉能源和食品,核心CPI环比上涨0.6%同样超出市场预期,航空复苏叠加油价上涨,机票价格涨超12%,除此之外,部分商品价格重拾涨势,例如连续回落2个月的二手车价格上涨1.8%,服装价格上涨0.7%。尽管薪资增速有所放缓,但尚未开始向物价反应。

市场反应激烈,哪些预期需修正?数据出炉后,市场反应激烈。周五标普500指数收跌近3%,纳斯达克下跌3.6%,欧洲股市同一时刻跌幅明显加大;美十债收益率上行15bp接近前期高点;美元指数上涨0.9%突破104;黄金大涨1.5%。一天的波动之外,后续还有哪些预期需要进行调整或者加强呢?

期待通胀短期自然回落的希望破灭,高通胀预期已经有广泛的基础。经济下行,物价高点,叠加通胀的动能在今年来亦有所减弱,市场有观点认为通胀已经触顶或者未来在高基数的作用下会自然消退。但在核心通胀环比增速在3月短暂降至0.4%后,连续两月再度反弹至0.6%的高位。且市场盼望的服务业价格上行同时商品价格大幅回落的情况并未出现,航空、酒店等价格追赶的同时,商品价格也较为坚挺。

供应链的修复有波动,很难一蹴而就,中国疫情和俄乌冲突不排除已经出现干扰。包括联储和市场,都将中国疫情恶化和俄乌冲突当做短期最主要的通胀外生不确定性,对于全球主要消费品、能源、粮食的供应都会产生极大影响。中国4月出口异常走低,可能对短期的供应链修复已经开始施加冲击,5月美国二手车、服装等价格再度走高,也许是一个不好的信号。能源和粮价更是推升整体CPI的主要力量。

联储9月暂停加息的概率下降,或更快加息至中性水平以上,美股还将维持慢熊格局,美债收益率高点上调至3.5%。5月下旬以来,由于议息会议纪要偏鸽和部分官员释放的灵活信号,市场开始出现9月加息暂停的预期,并开始展望潜在的紧缩结束逻辑。但本次通胀的再度反弹,可能将1-2个季度内联储转向的希望基本破灭,考虑到通胀的顽固程度,联储甚至会加速将利率推升至2.5%上方。这样一来,风险资产估值被压制的格局短期不会结束。如果年内加息点位出现上调,对应美十债收益率高点可能也需要上修至3.5%左右。

对于中国出口,市场担心的价格贡献走弱并不明显,可能对短期的出口增速构成一定支撑。尽管涨价主要驱动力转向服务等项目,但商品整体价格也未明显走弱,这对于出口的价格贡献来说是一个正面消息。

从修复到震荡

美国5月通胀未能见顶而是超预期上行,消费者信心指数快速下滑。美国5月CPI同比增长8.6%,高于前值8.3%和预期值8.3%,突破前期高点并创下近40年的新高,环比增长1.0%,高于前值0.3%和预期值0.7%;核心CPI同比增长6.0%,低于前值6.2%但高于预期值5.9%,环比增长0.6%,与前值持平但高于预期值0.5%。环比变动来看,交通运输分项是推动CPI超预期走高的主要原因,环比贡献高达0.4pct,较上月增加0.5pct。伴随着通胀走强,美国消费者信心指数快速下滑,5月密歇根大学消费者信心指数录得50.2,创下历史新低。

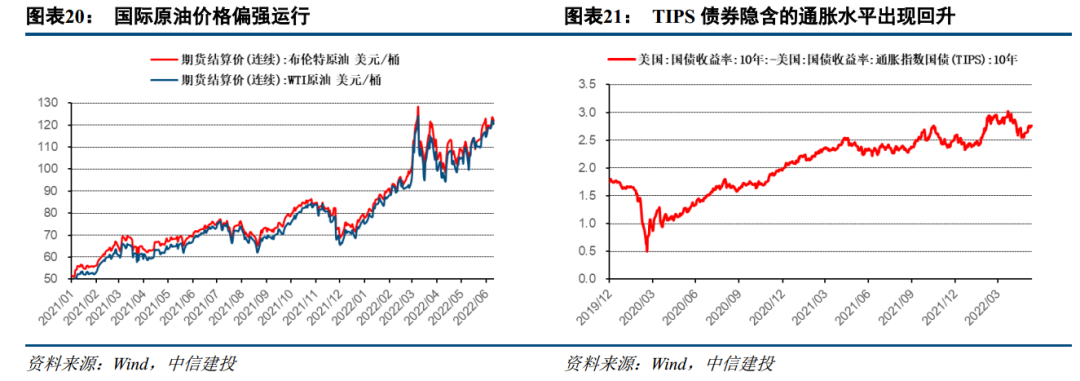

非农数据好于预期,工资通胀螺旋担忧有所缓解,但油价走强加重通胀压力。美国5月非农就业新增39万,虽不及前值43.6万人,但好于预期的32万人。劳动力参与率62.3%,环比提升0.1pct。平均时薪同比增长5.2%,较前值的5.5%有所回落。此外近期原油价格偏强运行,布伦特和WTI油价重回120美元/桶附近,市场预期原油偏强将继续增强通胀压力,TIPS债券隐含的通胀水平也从5月下旬的2.5%附近上行至2.7%上方。

美联储或将以衰退为代价对抗通胀。上周五美国5月非农数据公布后,市场对美联储9月加息50BP重新有所预期;本周五美国5月CPI数据公布后,通胀“暂时论”、“见顶论”双双破灭,市场担心美联储是否需要采取更激进的措施来抑制物价上涨,甚至开始讨论9月加息75BP的可能性,同时也担忧美联储加息过快将令美国经济承压。在美联储或将以衰退为代价对抗通胀的担忧下,美股美债本周双杀,标普500和纳斯达克指数下跌超过5%,10Y美债收益率上行22BP至3.1%上方。美国时间下周三(北京时间下周四凌晨),美联储将公布6月FOMC利率决议,届时美联储表态将成为市场关注。本周欧洲央行同样偏鹰发言。欧洲央行确认将在下月开启加息(25BP)并在9月再次加息,但如果通胀未见好转,9月份的加息幅度可能会更大,同样加重市场通胀衰退担忧。与此同时欧洲央行调低欧元区经济增长预测,预计今明两年分别增长2.8%、2.1%(3月时预期为3.7%、2.8%),并大幅上调通胀预期,预计今明两年分别为6.8%、3.5%(3月时预期为5.1%、2.1%)。

美债利率上行与A股成长股行情随着美国5月CPI同比创近40年新高,美联储鹰派加息预期大幅升温,美债利率应声上行,突破前高,这也引发了市场对于A股成长风格反弹持续性的担忧。近年来,A股成长风格(以创业板指为代表)与美债利率呈现出了较高的关联性(通常为很强的负相关),我们认为可能的传导路径包括两条:一是美债利率——美股成长风格估值——国内成长风格估值。纳斯达克作为全球科技股估值标杆,对国内成长股估值产生影响。二是美债利率——外资流动——国内成长风格指数。美债利率快速上行期,外资流入边际减少或者快速流出,国内成长风格估值承压,指数相应下行。

进一步分析,美债利率与A股成长风格两条传导路径存在一定的逻辑关系,路径一依托路径二实现,即国内成长风格估值之所以受美股成长股估值影响,一个重要原因是长期以来外资对A股成长风格的持续配置使得中美成长股相关性逐渐增强。陆股通重仓前100指数与纳斯达克指数高度相关是一个有力证明,美债利率快速上行期,外资持仓占比较高的行业如宁指数明显承压。

美债利率走强并不意味着A股成长股必然下跌。历史来看,金融危机后的2009年-10年初、13年下半年美国“Taper”恐慌时美国10年期国债利率均大幅上升,但在此期间国证成长跑赢国证价值、创业板指跑赢沪深300。这说明两者并没有必然关联。事实上近期国内成长风格走势与美债利率的负相关关系有所变化,部分原因在于中美经济背离预期。5月初以来美国经济走弱风险上升,而国内疫情改善市场见底后,稳增长、稳就业政策密集见效,复苏渐行渐近,尽管美债利率5月下旬以来再次快速上升,但外资仍保持流入态势,路径二占优,成长股反弹行情并未停歇。

此外,人民币贬值压力已很大程度上得到释放,虽然美国货币政策收紧可能超预期,但国内货币政策还是以偏宽松为主,叠加中美经济错位,外资持续流入,成长股行情虽然可能由于短期美股波动而承压(例如美股大跌是外资短暂流出,成长股估值承压),但我们需要看到美债利率只是众多影响因素之一,国内成长股行情核心影响因素还是成长股自身的业绩增速及相对优势和国内的流动性环境。

从成长股自身盈利增速层面看,部分成长股有望在二季度盈利仍维持相对较佳的韧性表现。从主要成长赛道的高频景气指标看,4月光伏新增装机量达3.67GW,同比增长110%,较3月仍有进一步上行;新能源车在疫情冲击下4月销量28.0万,当月同比增45%,环比降39%(去年同期环比降9%),但5月已陆续回升,5月7家新能源乘用车车企(理想/蔚来/小鹏/哪吒/零跑/埃安/极氪)交付量合计75109辆,同环比分别+128.72%/+54.89%。政策方面,工信部组织汽车下乡;购置税政策超预期,自6月1日起,不超过30万元的2.0升及以下排量乘用车22年减半征收车辆购置税(09/15年范围为1.6L以下),有望再度刺激下半年销量上行;半导体方向结构性紧缺及国产替代仍在持续,4月芯片交期时长相较3月有进一步上行;据调研军工产业链整体亦维持较高的景气度表现。从结构上来看,随着部分新兴产业已过了最超预期的加速上行阶段,不同板块各环节景气度将逐步出现一定分化,目前来看,全年维度上更有持续性的方向主要为新能源车上游及整车、光伏组件、CXO、军工及半导体国产替代线索等,投资者可重点围绕此类方向进行跟踪布局。

能源强势逐步成为共识,重视阶段性强β

欧盟对俄油禁令落地,美国通胀再创新高,能源强势逐步成为市场共识

6月2日欧盟正式批准第六轮对俄制裁方案,由于前期匈牙利等成员国反对禁止进口俄原油,本次针对俄油的制裁方案是未来6个月内禁止成员国以海运方式采购俄罗斯原油,未来八个月内禁止海运方式进口俄罗斯炼油产品。此外还包括禁止为运输俄罗斯石油的欧洲船只提供保险。欧盟预计若制裁效果达成,今年底俄罗斯往欧盟出口原油量将减少90%。受此预期影响叠加全球原油库存低位,近期国际原油价格再度震荡上行,布伦特和WTI期货价格均突破前期100-120美元/桶的区间。周五晚间公布的美国5月CPI达到8.6,再度创下40年来同比增速的新高,前期市场一度预期的通胀“见顶”论再度被证伪。我们自今年春节后一直强调通胀逻辑和资源股行情将成为今年市场的主线,其根本性原因在于低资本开支和碳中和愿景制约了传统能源的供应端弹性,而俄乌冲突使得供需矛盾进一步激化,因此只要需求端尚未发生类似主要经济体严重衰退这样的崩塌风险,能源仍然将维持强势格局。这一观点目前正逐步成为市场的共识。

现阶段重视能源板块特别是油气的强beta属性,关注中国石油和新潮能源。同时持续推荐具备α属性的优质上游油气标的中国海油和综合能源平台广汇能源。

美国通胀超预期,关注黄金配置机会

美国5月CPI同比增长8.6%,环比上升1%,超出市场预期,继3月之后又创40年来同比增速新高,通胀见顶趋势不在,能源价格和服务业成本高企是通胀超预期的核心,预计通胀上行和对美国经济衰退风险预期将带动金价上行,本周金价上涨1.2%至1878美元/盎司,建议关注赤峰黄金、银泰黄金、湖南黄金等。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场