热门资讯> 正文

2022下半年市场展望:从反弹到反转,关注消费、聚焦成长

2022-06-10 14:34

本文来自:国金证券,作者:艾熊峰

主要观点:

一、从反弹到反转:情绪修复驱动市场波折反弹,基本面反转推动趋势反转

下半年行情演绎三大基本假设:疫情高效清零、政策托底经济、上游涨价趋缓。首先,后续国内疫情高效清零的三支箭分别是:常态化核酸、国产特效药和老年人疫苗。其次,政策托底经济的诉求在国内疫情反复的情况下明显加强。当前经济最差的阶段已经过去,不要低估政策托底经济的力量。最后,在供需双重压力之下,今年下半年上资源品涨价趋势或将趋缓。

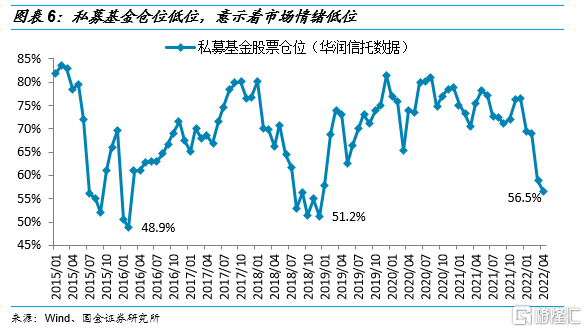

本轮市场处在反弹序曲当中,情绪修复主导,情绪修复过程或呈现波折反弹。1)首先,经历三次急速调整,当前市场情绪处在低位,4月底私募基金仓位为56.5%,接近2018年底市场季度悲观时的水平。市场情绪触底回升概率较高;2)其次,为了对冲疫情冲击和海外环境变化,政策密集引领市场信心回升。

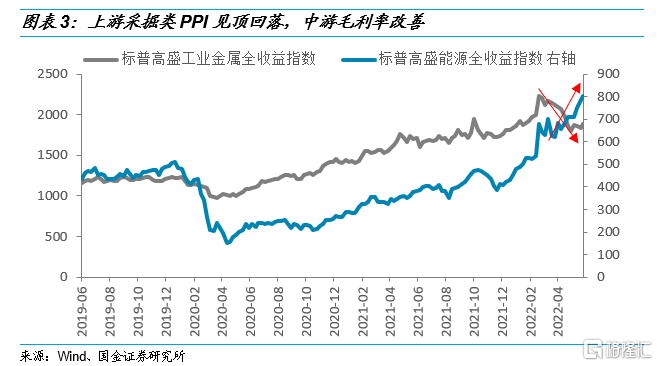

下半年基本面反转将推动市场主升浪,从宏观和微观两个维度看基本面反转的逻辑。1)宏观方面,信用底和经济底已先后显现,下半年PPI,特别是中下游PPI,回落斜率或将趋缓,企业盈利的底部大概率在二季度;2)微观方面,随着下半年资源品涨价趋缓,也就是上游采掘PPI见顶回落阶段,中下游利润率改善将驱动整体企业盈利回升。

二、解码市场三大潜在担忧:美股调整、通胀旋螺和人民币汇率

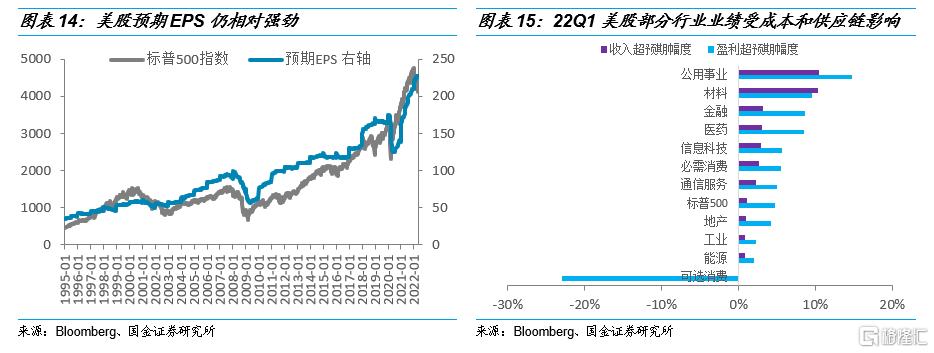

不必过于看空美股,基本面仍不弱。从美股一季报上市公司的盈利情况来看,大部分行业收入和利润均超市场预期,零售等可选消费板块受供应链和能源涨价冲击较大,呈现增收不增利的情况。后续随着上游资源品涨价趋缓,通胀缓和背景之下,盈利或将逐步改善。

告别通胀旋螺,通胀再难超预期。原油价格最大的供给端压力或来自页岩油的产量扩张。五大美国页岩油公司资本开支计划明显提升,绝对值水平也超过2017年水平,并且大部分资本开支均用在能够较快出油的存量油田开发上。

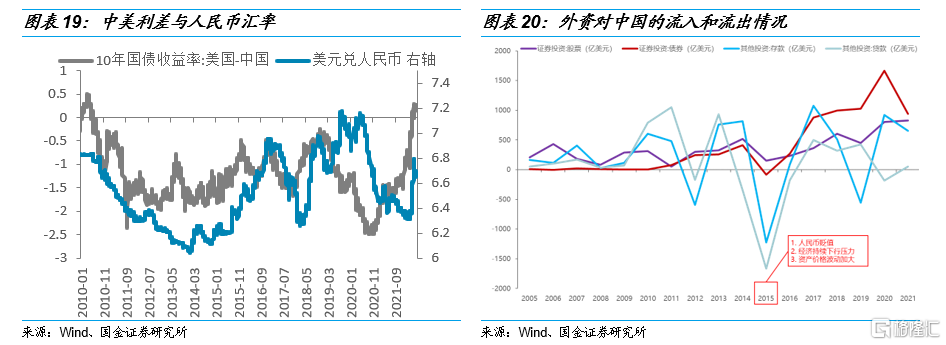

人民币持续贬值和外资大幅外流概率较低。当前人民币贬值的核心因素来自中美利差收窄以及中美经济分化。随着利差趋于稳定,中国经济的企稳回升,人民币不具备持续贬值的基本面基础,更何况央行也不愿意看到持续单边贬值的汇率。

三、风格研判:聚焦成长,关注消费

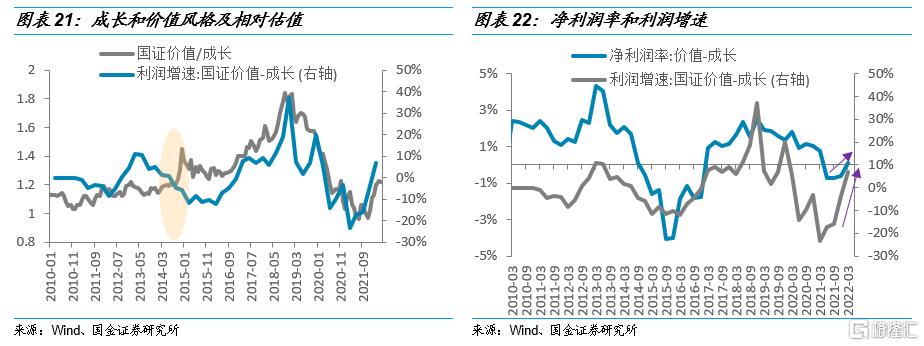

成长反击:利润率改善,相对业绩改善。从相对业绩角度来看,中下游利润率改善将驱动成长相对价值板块业绩占优。上游资源品行业大部分均属于价值风格,在上游资源品涨价趋势下,价值板块净利润增速相对成长板块改善显著。但随着中下游利润率改善,集中在中下游的成长板块相对业绩将明显改善。

疫后消费:商务消费恢复较快,耐用消费等待政策。部分消费品的恢复主要取决于消费场景的修复,比如商务消费相关的中高端白酒等。耐用消费品的恢复受到居民收入的影响较大,政策提振消费是耐用消费品行业最大的边际变化。

四、行业配置:风光储网、高景气TMT、消费、券商

1)成长方面:静待风光储网等新能源板块持续回升。布局TMT中偏向硬科技的板块,如通信、计算机、部分强应用半导体等;2)消费方面:关注消费板块边际变化,一方面聚焦疫后恢复较快的商务消费,另一方面关注促销费下的耐用消费品(汽车、家电等);3)其它方面:关注券商板块配置价值。

风险提示:经济复苏不及预期、宏观流动性收缩风险、海外黑天鹅事件

正文:

一:关于下半年行情演绎的三大基本假设

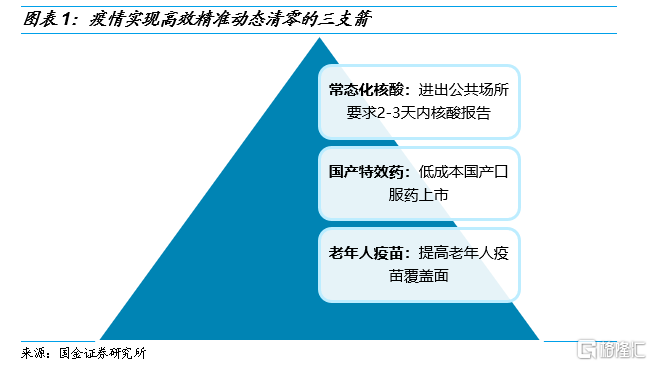

1.1 疫情高效清零:三箭齐发

“常态化核酸、国产特效药、老年人疫苗”,疫情高效清零三支箭齐发,国内疫情或将呈现大缓和局面。当前上海时值疫情收官阶段,北京疫情早期传播链基本被切断,后续对疫情的判断直接影响基本面走向和市场风险偏好,我们对下半年国内疫情的基准假设是高效清零下的大缓和局面。

1)常态化核酸在深圳等地已经呈现出明显的积极效果。进出公共场所要求2-3天内的核酸报告或成为后续重点疫情防控区域的标配。但是,当前市场普遍担心常态化核酸的财政成本压力,后续对抗疫支出自上而下的财政安排仍有待政策进一步明确。

2)国产新冠特效药之所以重要,在于低成本和高产能。君实生物新冠口服药三期临床研究达到方案预设主要终点,申请上市与获批在望。尽管早在今年2月辉瑞新冠口服药在国内获批,但其高价和产能问题(辉瑞官方预计2022年全球产能为1.2亿个疗程)在国内大规模使用或仍有一定约束。国产新冠特效药在成本和产能方面的优势或对疫情防控提供更坚实保障。

3)提高老年人疫苗覆盖面是降低疫情冲击的重要措施。随着上海等地疫情的反复,国内老年人疫苗接种率不足的问题逐步显现。截至5月22日,上海市60岁以上老人接种覆盖率64.51%,全程接种率62.11% 。5月中旬国家卫健委数据显示,我国60岁以上老年人接种覆盖率86%、全程接种率82%,与全国人口接种覆盖率91%、全程接种率89%相比,仍旧偏低。上海等地近期都在加强老人年新冠疫苗接种,包括采取“送苗进社区”等措施。

1.2 政策托底经济:不要低估政策力度

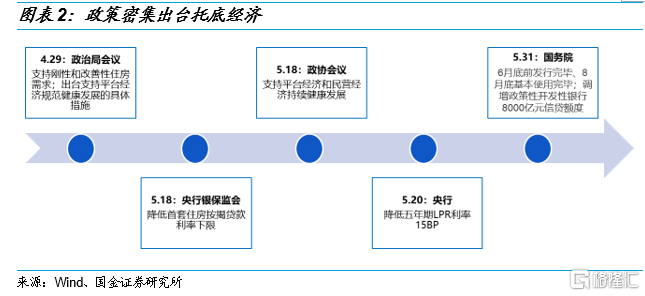

4月底以来自上而下稳定经济大盘政策密集出台:一方面,地产、平台经济、汽车等产业政策陆续;另一方面,加大留抵退税力度、专项债提前发提前用、政策性银行信贷额度增加等总量政策力度也在持续加大。政策托底经济的诉求在国内疫情反复的情况下明显加强。当前经济最差的阶段已经过去,不要低估政策托底经济的力量。

1.3 上游涨价趋缓:来自供需压力

疫情以来,当前上游能源和工业金属类大宗商品涨价趋势持续了两年多时间。当前工业金属和能源价格呈现背离,其中反映的是当前全球经济处在复苏后周期阶段,但俄乌局势等不确定性因素继续影响原油价格。从基本面角度来看,疫情后的全球资本开支扩张已经延续了一年时间,部分品种产能逐步释放形成供给压力。与此同时,全球经济正处在复苏后周期阶段,需求持续恢复仍存在较大的不确定。在供需双重压力之下,今年下半年上资源品涨价趋势或将趋缓。

二、从反弹到反转,从情绪修复到基本面反转

2.1 波折反弹:情绪修复

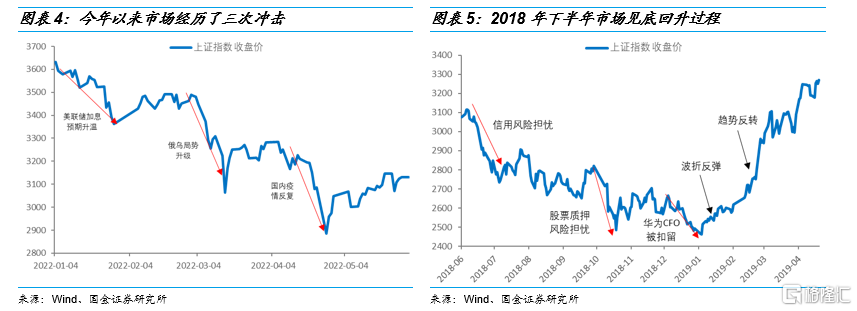

今年以来市场先后经历了美联储加息预期升温、俄乌局势升级和上海等地疫情反复等负面冲击。总结行情演绎过程,杀估值为主,盈利预期修正为辅。风险偏好及市场情绪趋弱是市场杀估值的核心因素,无论是美联储加息预期升温还是俄乌局势的升级,都是冲击市场风险偏好为主。因此我们可以看到,这个阶段高估值的成长板块相比低估值的价值股等防守板块调整尤为显著。而随着财报季的结束,特别是国内疫情反复以来,市场对部分行业和公司盈利预期出现一定的下修。

复盘2018年下半年市场见底回升的过程:2018年下半年市场经历信用风险、股票质押风险和华为CFO事件等因素冲击,也同样经历了三次明显的快速调整。而后市场触底回升呈现两大特征,首先波折反弹,然后趋势发转。波折反弹的过程可以理解为情绪修复,此后的趋势反转驱动因素是信用大幅扩张和公司基本面企稳甚至超预期。

本轮市场处在反弹序曲当中,情绪修复主导,情绪修复过程或呈现波折反弹。1)首先,经历三次急速调整,当前市场情绪处在低位,4月底私募基金仓位为56.5%,接近2018年底市场季度悲观时的水平。市场情绪触底回升概率较高;2)其次,为了对冲疫情冲击和海外环境变化,当前政策处在密集出台阶段,包括地产政策、促销费政策等方面。政策密集出台或进一步引领市场信心回升。

2.2 趋势反转:基本面回升

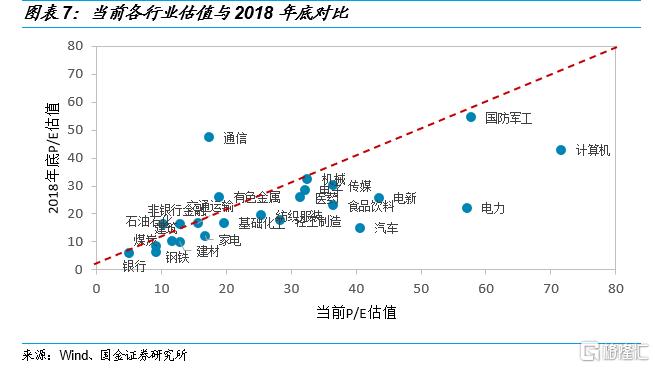

当前部分行业估值与2018年底市场极度悲观阶段估值水平差距并不大,不少板块估值已具备明显的性价比。中期来看,当前市场处在估值底部区间,性价比凸显。

下半年基本面反转将推动市场主升浪,从宏观和微观两个维度看基本面反转的逻辑。

1)宏观方面,信用底和经济底已先后显现,下半年PPI回落斜率或将趋缓,企业盈利的底部大概率在二季度。国内经济基本呈现“信用底-经济底-价格低”的特征,也就是信用增速领先经济增速见底,而价格指数增速滞后经济增速见底。2011-2012年和2014-2015年以及2019-2020年经济见底过程都是如此。而本轮信用底在去年三季度已经看到,经济底大概率也在二季度,最差的阶段就是疫情冲击最严重的4-5月。近期自上而下稳定经济的增量政策密集出台,对下半年经济不必悲观。而 PPI为代表的价格指数,特别是中下游行业PPI下半年下行斜率或趋缓。

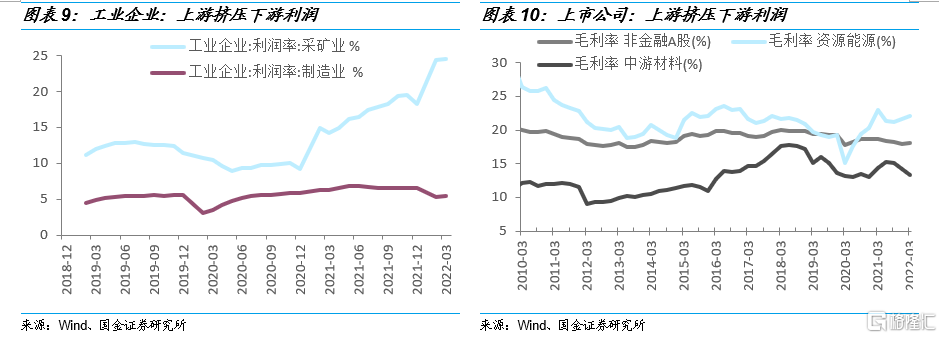

2)微观方面,中下游利润率改善将驱动整体企业盈利回升。过去几个季度上游挤压中下游利润的现象尤为显著,无论是工业企业数据还是上市公司数据,都显示上游采掘利润率在资源品涨价驱动之下持续提升,相应的中下游利润率持续承压。由于资源能源行业占非金融A股利润比重不到20%,中下游利润率下行拖累整体企业盈利。随着下半年资源品涨价趋缓,也就是上游采掘PPI见顶回落阶段,中下游利润率将得到改善,这或是下半年A股企业盈利回升重要的微观变化。

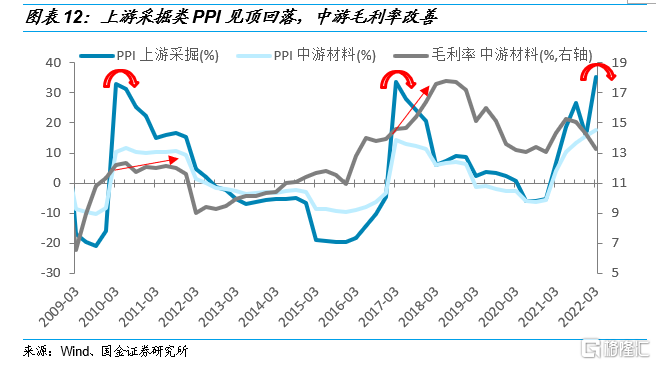

历史上来看,2010年3月和2017年3月都是阶段性上游采掘PPI的阶段性高点,但彼时中游材料板块上市公司毛利率处在稳定或上行阶段,这和当前的情形有明显差异,当前上游采掘PPI同样处在极高位置,但中游材料板块上市公司毛利率却是明显下行。这种差别更多体现的是经济周期位置不同,过去四个季度中国经济一直处在类滞涨压力之下,上下游价格传导不畅,上游对中下游利润挤压尤为显著,因此中游材料毛利率明显承压。

当上游采掘PPI高位回落时,由于价格传导存在一定的滞后性,中游材料PPI往往有段时间趋于平稳甚至惯性向上,此时中游材料板块上市公司毛利率将明显改善。这对于受上游成本困扰的中下游公司来说,会对业绩形成明显支撑。而中下游公司占A股非金融企业利润比重相对较高,其利润率改善也将拉动整体A股非金融企业盈利。

三、解码下半年市场潜在担忧

3.1 不必过于看空美股,基本面仍不弱

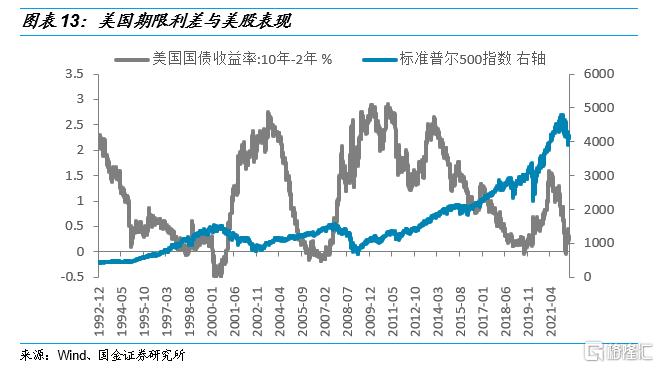

复盘历史上美债利差收窄甚至倒挂阶段的美股表现:2000年和2007年美债期限利差倒挂后都发生了泡沫破灭,分别对应2000-2001年科网泡沫破灭和2007-2008年地产泡沫破灭,股票市场呈现持续单边下跌的行情。2019年9月期限利差快速收窄至零附近,主要原因是当时货币市场面临流动性短缺,短端利率快速上升,导致期限利差收窄。而在此阶段,美股只在1-2周时间内波动有所加大,后续仍延续上行趋势。

此次美债期限利差收窄后,会像2000年和2007年那样美国迎来泡沫危机吗?还是只是像2019年那样短暂的影响?回答这个问题还需要回到美国经济基本面和美股的核心驱动因素上。当前美股核心驱动因素逐步由宽松的政策转向强劲的业绩,美股盈利短期受到供应链和能源涨价影响,中期来看业绩并不弱。

从历史来看,美股表现和预期盈利是高度相关的。当前标普500指数和预期EPS呈现分化趋势,也就是:股价见顶回落,但预期EPS仍持续上行。对此部分投资者担心后续盈利的下行会对美股进一步造成明显的冲击。因为从2000年科网泡沫和2007年地产泡沫破灭阶段,股价都是领先预期EPS三到五个月见顶。

当前美股盈利临近拐头向下吗?从美股一季报上市公司的盈利情况来看,大部分行业收入和利润均超市场预期,零售等可选消费板块受供应链和能源涨价冲击较大,呈现增收不增利的情况,收入增速复合市场预期,而利润增速大幅低于预期。后续随着上游资源品涨价趋缓,通胀缓和背景之下,上述行业盈利或将逐步改善。

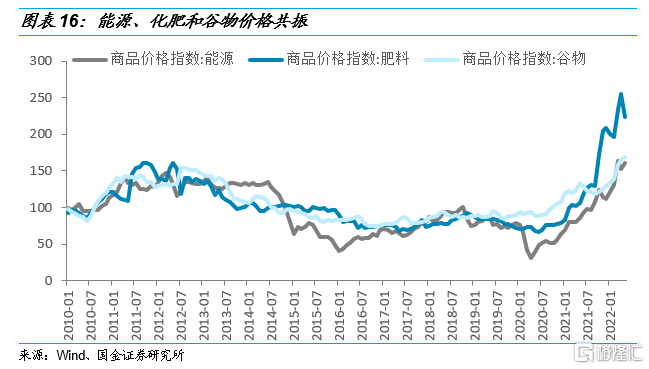

3.2 告别通胀旋螺,通胀难再超预期

俄乌局势之下,能源价格和农产品价格等大宗品均呈现明显的上行,其中农产品价格主要受化肥等农化品价格上张驱动。实际上农化品涨价的重要驱动因素来自原料端能源价格的上涨。也就是说,当前原油等能源品价格是通胀的主要症结。

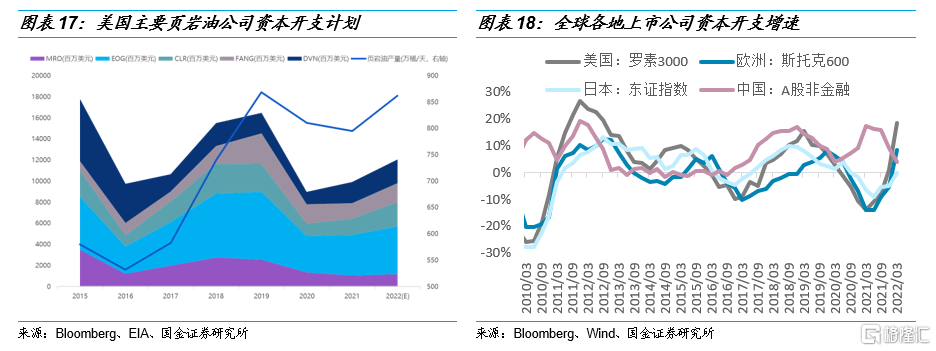

当前对于能源价格的判断,市场分歧是较大的。我们认为原油价格最大的供给端压力或来自页岩油的产量扩张。五大美国页岩油公司资本开支计划明显提升,绝对值水平也超过2017年水平。此外,资本开支结构中,如MRO和EOG等公司明确表示大部分资本开支均用在存量油田开发上,而不是周期较长的勘探上。

此外,从产能扩张角度来看,这一轮全球资本开支扩张周期,中国领先全球4个季度左右。当前国内上市公司资本开支已经连续两个季度回落,今年上半年海外上市公司资本开支增速或仍处高位,下半年大概率拐头向下。也就是过去一年多时间的持续资本开支将逐步形成新产能,这将对部分上游资源等板块涨趋势形成明显的供给压力。

3.3 人民币持续贬值和外资大幅外流概率较低

近期人民币贬值幅度明显,市场担心持续贬值以及相应的资本外流或对A股市场形成明显压力。实际上,近20年来真正明显的资本外流是在2015年。2015年811汇改引发人民币单边贬值,叠加经济面临持续下行压力以及资本市场波动加大,上述因素直接导致外资大规模流出,无论是股票和债券市场,还是存款和贷款市场,外资流出趋势都很明显。

此次人民币不是类似2015年那样的主动贬值,当前触发人民币贬值的核心因素来自中美利差收窄以及中美经济分化。随着中美利差趋于稳定,以及下半年中国经济的企稳回升,人民币不具备持续贬值的基本面基础,更何况国内央行也不愿意看到持续单边贬值的汇率。

短期阶段性外资流出不改长期趋势,目前阶段把外资当作长期稳定增量资金即可。国际经验来看,外资长期流入一般经历两大阶段,其中第一阶段持续流入到标配阶段,第二阶段是随着当地市场波动而波动。当前外资对中国配置处在长期持续流入阶段。

四、风格研判:聚焦成长,关注消费

4.1 成长反击:利润率改善,相对业绩改善

从基本面因素来看,成长和价值板块的相对ROE、利润增速与板块相对市场表现呈现明显的正相关。但2013-2014年基本面对市场相对表现的解释力较弱,其中核心的原因是2014年经济下行压力加大,降准降息推动了新一轮金融地产行情。尽管金融地产等价值板块相对业绩不强,但政策超预期宽松,估值抬升带来板块明显超额收益。

从市场估值因素来看,在整体市场单边下跌过程中,比如2018年和今年以来的市场行情之下,低估值的价值板块的避险属性开始凸显,在市场调整中相对低估值的价值板块表现出明显的少跌为赢的征。

从相对业绩角度来看,中下游利润率改善将驱动成长相对价值板块业绩占优。2021年下半年以来上游资源品涨价对中下游利润持续形成挤压,而上游资源品行业大部分均属于价值风格,因此价值板块净利润增速相对成长板块改善显著。但正如我们前文提到的,随着下半年资源品涨价趋缓,也就是上游采掘PPI见顶回落阶段,中下游利润率将得到改善。在此基础上,集中在中下游的成长板块相对业绩将明显改善。

在景气赛道投资中,成长曲线拐点的研判最为关键。比如2017年苹果手机出货量迎来向下拐点,相关板块明显持续调整。以新能源汽车为例,2019年以来板块持续超额收益伴随着新能源汽车渗透率的不断提升。

4.2 疫后消费:商务消费恢复较快,耐用消费等待政策

消费恢复呈现结构分化特征,边际变化主要来自场景修复和促消费政策。1)部分消费品的恢复主要取决于消费场景的修复,比如商务消费相关的中高端白酒和中高端酒店等。后续随着疫情的缓和,和场景修复相关的商务消费将率先恢复,于此同时,疫情后这些中高端消费品行业集中度或进一步提升;2)耐用消费品的恢复受到居民收入的影响较大,作为典型的地产后周期行业,居民对地产的信仰发生变化,地产链恢复仍需较长时间。政策提振消费是耐用消费品行业最大的边际变化。需求端促消费措施正加快落地,主要包括汽车购置税部分减免、消费券发放、以旧换新等。

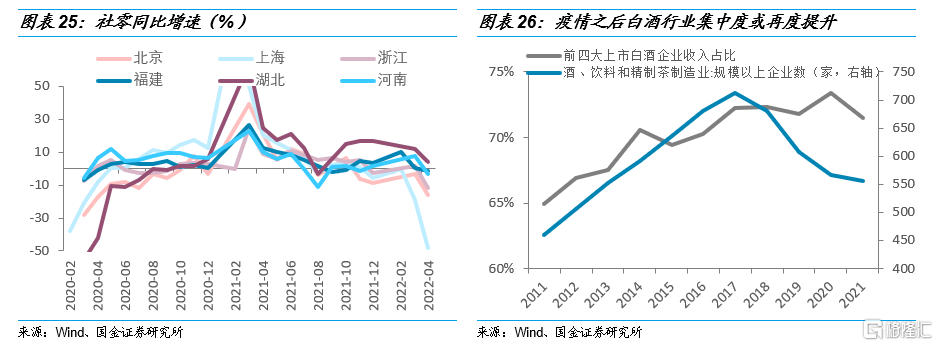

部分消费品的恢复主要取决于消费场景的修复,比如商务消费相关的中高端白酒和中高端酒店等。从疫情对消费冲击来看,疫情严重地区,如上海、北京和浙江等地,今年四月社零增速明显大幅下行,而福建、湖北和河南等疫情影响不大的地区消费增速则保持相对稳定。后续随着疫情的缓和,和场景修复相关的商务消费将率先恢复,于此同时,疫情后这些中高端消费品行业集中度或进一步提升。

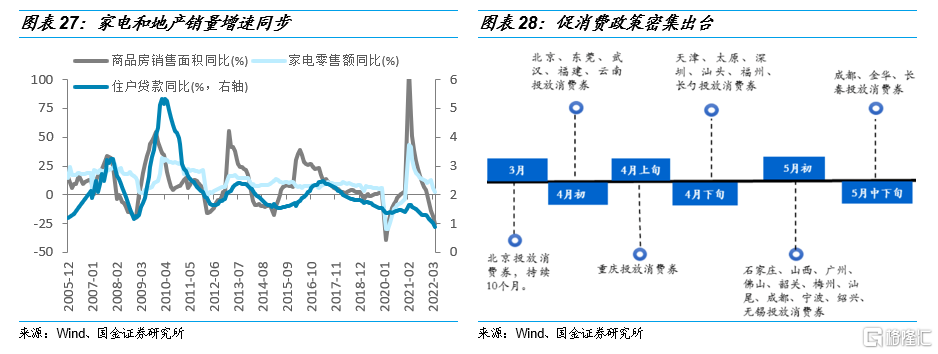

耐用消费品的恢复受到居民收入的影响较大,作为典型的地产后周期行业,居民对地产的信仰发生变化,地产链恢复仍需较长时间。政策提振消费是耐用消费品行业最大的边际变化。需求端促消费措施正加快落地,主要包括汽车购置税部分减免、消费券发放、以旧换新等。中央层面促消费力度加大,5月23日国常会提出阶段性减征部分乘用车购置税600亿元等。地方层面,4月初至5月下旬至少有16个省27个相关地区出台促消费措施,计划投入超50亿资金用于发放消费券、购物补贴等,消费券实际补贴力度或在10%左右;广东、浙江等资金投入规模较大。

五、行业配置:风光储网、高景气TMT、消费、券商

成长方面,围绕“低碳化、智能化和数字化”三大领域进行布局。

静待风光储网等新能源板块持续回升。当前新能源板块基本面和政策面均没有明显变化。尽管此前部分个股出现业绩低于预期,但整体板块业绩仍维持高景气,市场业绩预期也逐步趋于理性。

布局性价比较高的TMT板块,特别是TMT中偏向硬科技的板块,如通信、计算机、部分强应用半导体等。首先,行业景气保持稳定向上;其次,板块估值基本处在历史底部区域;此外,新基建等政策或成为行情催化因素。建议积极布局核心产业链:汽车智能化产业链、5G to B端应用、强应用半导体、产业数字化等。

消费方面,关注消费板块边际变化,一方面聚焦疫后恢复较快的商务消费,另一方面关注促销费下的耐用消费品。

下半年疫情向好趋势值得重点关注,商务消费和耐用消费相关领域预期差较大,比如:地产政策宽松叠加刺激消费政策预期下的家电等耐用消费品。

其它方面,关注券商板块配置价值。

我们对后市保持相对乐观,券商板块在市场向上阶段有望演绎beta性行情。此外,年内主板全面注册制将助力券商基本面保持相对强劲。

风险提示

经济复苏不及预期

宏观流动性收缩风险

海外黑天鹅事件(地缘政治风险)

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场