热门资讯> 正文

新洋丰:有知名机构盘京投资参与的,共47家机构于6月6日调研我司,

2022-06-10 04:21

2022年6月8日新洋丰(000902)发布公告称:天风证券吴立 林逸丹 吴伟、中金公司侯一林 贾雄伟、海通证券刘蓬勃、恒泰证券高娃 孙利君 马艳芳、国泰基金钱晓杰、国融基金彭双宇、华夏基金佟巍 吴凡、兴业基金谢云腾、中航基金彭处、泰信基金张振卓、汇泉基金曾万平、前海无锋基金陈诤、泓德基金季宇、睿远基金孙瑶月、中银基金陈伟 雷泽成、平安资产徐进、上海东方证券资管焦新裕 蔡志鹏 钱思佳、生命保险李燕玲、太保资产沈维、天安人寿保险李勇钢、华夏理财郝国刚、百年保险陈兴、中兵财富资产苏进进、盘京投资刘荣、工银瑞信基金张剑锋 李昱、海保人寿保险寇钟元、金科投资丁月汐 李翌 陆明曦、河清投资史青 高磊、中岩资管孙文婷、博研资本王桑、歌汝资产王文博、源乘投资马丽娜、陆宝投资刘红、磐稳投资王泽、钦沐资产白培根、保银投资林建军、赤钥投资向逸飞、聚劲投资张超、Eurizon Asset ManagementWu Hao、TX CapitalEdward Choi、Vontobel Asset Management Asia Pacific LimitedRichie、CathaysiteLynn HUANG、DE SHAWSherry LIANG、Golden Nest CapitalChengjie FAN、Korea Investment Trust Management Co., Ltd刘濯宇、NTF刘惟超、Prudence InvestmentOliver CHEN于2022年6月6日调研我司。

本次调研主要内容:问:请介绍一下公司近期的经营情况.

答:2022年第一季度,公司的复合肥销售受到新冠疫情管控尤其是东北地区疫情管控对交通运输的负面影响,二季度交通管控解除,经销商恢复正常采购,销售也随之恢复正常。复合肥销量方面,由于去年大宗商品价格急涨导致经销商备货不足,考虑渠道低基数的情况,复合肥的销量增速在今年下半年预计比较可观。今年公司的磷酸一铵产销量相较去年有所增长,其增长来源有三方面:第一,产能从180万吨扩充至185万吨。第二,由于去年宜都新厂的产能爬坡导致去年的产量有所损失。第三,去年下半年受原材料价格上涨的影响,复合肥企业对磷酸一铵的采购偏于谨慎,公司去年末的磷酸一铵库存会在今年售出。综合以上三个因素,今年磷酸一铵的销售量预计有明显的增长。

问:今年复合肥的盈利水平如何.

答:今年复合肥的销量和单吨的毛利与去年相比都会有明显的增长,其原因有两点:第一,由于去年单质肥价格急涨推动复合肥价格上涨,经销商采购谨慎,渠道库存低。渠道的低库存有利于今年复合肥的销售。第二,去年价格急涨,在秋肥销售阶段,很多经销商手里还有便宜的复合肥库存,复合肥生产企业也不少有便宜的单质肥库存。这些低价库存都会阻碍复合肥的成本传导。随着复合肥企业和经销商低价库存的清空,市场不再受便宜库存的干扰,价格传导也更为顺利。从数字上看,今天5月底,尿素价格同比去年上涨36%,磷酸一铵同比上涨70%,钾肥同比上涨82.5%,而复合肥的价格同比上涨60%以上,因此,从复合肥和氮磷钾肥价格上涨的幅度来看,复合肥今年的成本传导比去年下半年和今年一二月份顺畅很多。今年复合肥销售会呈现出量利齐升的局面。

问:最近磷矿价格上涨极其迅猛,磷酸一铵的盈利是否出现了很大的压力?

答:今年磷矿价格的涨幅确实不小,磷矿价格在过去一个月上涨了25%左右。但磷酸一铵的盈利能力并未有大的影响,磷酸一铵的价格在过去一个月也有不小的上涨,磷酸一铵价格环比上涨了18.44%。从价差来看,5月底的时候,磷酸一铵的价差达到了567元,环比上涨了111.17%。在一季度的时候,由于硫磺价格大幅上涨,磷酸一铵的价差收窄至200-300之间。但目前,磷酸一铵的价差已经回到了合理水平。

问:目前公司磷酸铁的一期项目进展如何,鉴于目前磷酸铁价格仍然偏高,对今年下半年和明年全年的磷酸铁价格如何判断.

答:公司与龙蟠科技合作的磷酸铁项目已开始出产品。今年全行业磷酸铁的新增产能不大,预计盈利能力会很好。从目前的情况看,今年磷酸铁的单吨毛利相较去年8月高出了50%左右,因此今年公司磷酸铁的盈利能力会处于较强的水平。明年磷酸铁行业仍将处于紧平衡的状态,盈利能力预计仍会处于一个较好的水平。

问:目前公司磷酸铁的成本水平如何,未来还会有下降的空间.

答:磷酸铁的原材料有铁粉、工业一铵等,因此磷酸铁的成本取决于产业链一体化的水平。公司成本能维持在行业最低之一,其原因有三点:首先,自供的工业一铵很大程度节约磷酸铁的生产成本;其次,磷酸铁生产过程中产生的废水可作为复合肥的原材料,因此能节约污水处理成本和复合肥原材料成本;最后,产地布局紧挨当地有需求的客户企业,运输和销售上也有优势。

问:公司目前复合肥的市占率是多少,是否还有上升空间.

答:以卓创数据的行业消费量为基础计算,公司去年市占率在8%左右,但公司在中国很多区域的市占率还较低。未来这些薄弱区域补齐之后,公司的市占率会有很大的提升空间。公司希望全国其他省份的市占率争取达到东北和河南的水平,这意味着公司的销量能在目前的基础上大幅提升。

新洋丰主营业务:磷复肥、新型肥料的研发、生产和销售,以及现代农业产业解决方案提供业务。

新洋丰2022一季报显示,公司主营收入45.45亿元,同比上升37.25%;归母净利润4.07亿元,同比上升24.14%;扣非净利润4.06亿元,同比上升25.24%;负债率38.08%,投资收益354.65万元,财务费用610.03万元,毛利率17.26%。

该股最近90天内共有13家机构给出评级,买入评级12家,增持评级1家;过去90天内机构目标均价为23.83。

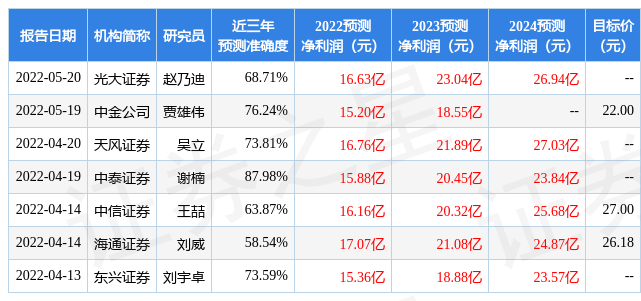

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.01亿,融资余额减少;融券净流入594.91万,融券余额增加。证券之星估值分析工具显示,新洋丰(000902)好公司评级为3星,好价格评级为3.5星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?