热门资讯> 正文

周末读物丨中概股大逆袭!有何看点?

2022-06-10 19:47

- 阿里巴巴(BABA) 0

- 拼多多(PDD) 0

- 美团-W(03690.HK) 0

近日,在全球资本市场分歧严重,不知该往哪个方向走时,中概股和中资科技股却逆势掀起升浪。

阿里巴巴、京东集团-SW等承接618消费之势,被不少机构加入“购物车”。

百度集团-SW、拼多多和港股上市的美团-W(03690.HK)等业绩超预期的上市公司,亦纷纷获得市场的支持。

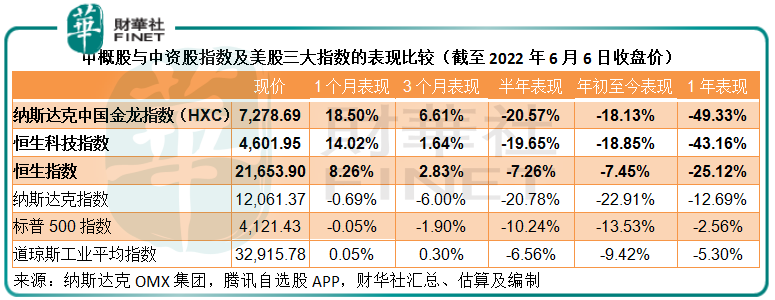

笔者留意到,纳斯达克中国金龙指数在过去一年的跌幅高达49.33%,远远跑输美股三大指数,年初6日的累计跌幅达到18.13%,但从最近三个月开始,该指数已开始跑赢美股。

无独有偶的是,同一时间,港股市场的大盘指标恒生指数以及科技股指标恒生科技指数,也开始跑赢,见下表。

纳斯达克中国金龙指数最近三个月累计上涨6.61%,而恒生科技指数和恒生指数则分别上涨1.64%和2.83%。

最近一个月的表现更加优秀,金龙指数大涨18.50%,恒生科技指数大涨14.04%,而港股的大盘指数恒生指数也累计上涨8.26%。均远胜同一时期美股三大指数的表现。

单看这三支股票,单日涨幅已分别达到24.32%、23.03%和18.56%,远超金龙指数成分股的表现,可想而知,中概股的整体起飞要比金龙指数所体现出来的还要惊人。

那么,为什么中概股和中资股能重获市场欢心?笔者认为具体原因或包括三个:1)业绩胜预期;2)政策;3)加息周期下,资金寻求更高回报,估值偏低的中概股受青睐。

业绩胜预期,尘埃落定的有利环境

中概股和中资股自去年以来持续受压,最主要的原因还是受到政策引发的不确定因素影响,而最近,这些不确定因素或得到了明晰,让它们的前景已经变得更加明朗,更为重要的是,最近的鼓励政策将有望刺激消费、平台经济、数字经济的发展,均有利于中概股和中资股的表现。

例如,最近滴滴、满帮(YMM.US)和BOSS直聘(BZ.US)APP重新上架,或意味着有关的调查取得进展。6月6日,滴滴、满帮和BOSS的单日股价分别大涨24.32%、3.19%和19.93%。

另一方面,国内推出多项措施稳经济、促消费。

例如《关于推进实施国家文化数字化战略的意见》明确发展数字化文化消费新场景,这将有利于数字化文化企业,例如爱奇艺(IQ.US)、腾讯(00700.HK)、阿里巴巴旗下媒体文化公司等,也有利于这些大型科技企业孵化的创新企业——《意见》支持符合科创属性的数字化文化企业在科创板上市融资,或为这些创新企业资方的退出提供便利,有利于创投活动的回升。

早前的规范化,以及当前支持“平台经济”、民营经济发展的措施,将可提供健康的竞争环境,让平台和数字企业从利民出发,提升用户体验,在流量红利消失之后探索新的增长点,整体将有利于其长远可持续发展。

所以,阿里巴巴和京东也继续承接近日的不俗表现,6月6日其美股分别上涨6.22%和6.53%。

此外,多个城市推出鼓励新能源汽车消费的措施,也带动了“新势力”的股价表现,小鹏(XPEV.US)、蔚来(NIO.US)和理想(LI.US)的美股单日分别上涨5.17%、6.08%和10.91%。

之前严峻的外部环境也有放松的迹象,例如美国正在探讨贸易关税问题,6月6日美股开市前,美国准许在未来24个月内免税进口来自柬埔寨、马来西亚、泰国和越南的光伏组件等产品。

受此带动,美股市场的光伏股板块大涨,包括科创板上市的晶科能源(688223.SH)关联公司晶科能源控股(JKS.US),后者为全球最大的光伏板生产商,业务遍布中国、美国、日本、德国、英国、智利、南非、印度、墨西哥、巴西、阿联酋、意大利、西班牙、法国、比利时等国家和地区,并且已经建立起一个垂直整合的光伏产品价值链。

从晶科能源控股的年报来看,2019年、2020年和2021年,中国以外地区的收入占比分别达到82.5%、81.9%和75.2%,而其在马来西亚和美国均设有生产设施,越南的单晶硅生产设施也已于2021年投产。

另一方面,美国正在探讨关税问题,以缓解其通胀压力,或将聚焦于家居用品等进口产品,而这应有利于国内的贸易平台,例如阿里巴巴和京东,这也是推动两大平台运营商美股股价上涨的其中一个原因。

资金追逐低估值、高收益的资产

美国加息周期来袭,而资金成本正在上升,要覆盖高昂的成本,资金所要求的回报率也在上升。

所以,在整体收紧的环境下,聪明的资金会寻找那些估值偏低、增长前景理想的资产,以获取更高的回报。

中国相对宽松的资金、局部地区疫情后的需求反弹,将有利于需求的回升。

另一方面,在内外环境稳定下来,国内刺激经济措施(包括来自金融系统的让利)的推动下,消费和经济的稳定增长最终将有利于整体营商环境,而前期让利于实体经济的金融系统也有望从经济的蓬勃发展中受惠,进而再进一步推动整体经济的发展。整体乐观的可持续发展前景支持下,估值偏低的东方市场有望吸引逐利资金的流入。

这也是中概股、港股上市中资股获得追捧,而且北向资金流入量回升的原因。

尾语

总括而言,多项因素提振了中概股和中资股的表现,包括业绩超预期,政策利好,以及估值偏低。

但是,局部地区疫情反复的负面影响将反映在这些上市公司第2季的业绩中,而第2季和第3季,供应链紧张的问题仍将限制部分企业的表现,尤其新能源汽车板块,所以短期而言,它们的业绩表现或将继续受压,这应该已经包含在市场的预期中。

如果它们往后的业绩继续超越预期,加上利好政策对经济的提振,那些有强劲增长和盈利预期基础的中概股和中资股将继续获看好。

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场