热门资讯> 正文

道氏技术:华泰证券、国金证券等18家机构于5月31日调研我司

2022-06-03 04:25

2022年6月2日道氏技术(300409)发布公告称:华泰证券申建国 边文姣 朱光灵 谢真、国金证券陈传红 姚云峰、广发证券吴鑫然、信达证券张鹏 许锦川、华西证券杨睿 李唯嘉、建信基金田元泉 邵卓 蒋超、银华基金孙蓓琳 刘一隆 白照坤 王斌 向伊达 刘冠 廷 姚荻帆 朱玮琳 周晶 刘一隆、兴业基金廖欢欢 傅畅畅 邹慧 陈旭 代鹏举、信达澳亚宋东旭 张旻 吴凯 刘国丰 李泽宙 王建华、汇丰晋信韦钰 徐犇 侯英杰、恒大人寿巩伟 陆翠萍、泰康香港叶兰 梁耀斌、上海益昶资产杜亮、中汇国控基金李恩国、中邮基金藤飞、景泰利丰吕伟、睿郡兴聚王子尧、Trivest Advisors王奇琪于2022年5月31日调研我司。

本次调研主要内容:问:与同行业相比,公司在碳材料板块的市场份额以及竞争优势是什么?

答:根据高工产研锂电研究所(GGII)于2022年2月发布的研究报告,公司碳纳米管导电剂市场占有率约15.3%。公司以格瑞芬为碳材料业务整合平台,对碳材料导电剂业务进行了整合,公司碳材料板块涵盖催化剂、碳纳米管粉体、高纯粉体、导电浆料、NMP回收等完整的导电剂供应链和研发体系,有利于降低产品成本,保障产品质量。在技术层面,公司从客户需求出发完善了碳管粉体从粗到细的产品系列,配合客户完成了高固含量产品的率先量产,且通过研发创新及调整工艺提高了产品生产效率,能根据下游客户要求定制生产石墨烯和碳纳米管全系列导电剂浆料。公司积极布局多项前瞻研发,持续研发投入,单/双层碳纳米管的工业化生产及应用、高固含碳纳米管浆料、低污染连续纯化技术、二维多孔石墨烯复合浆料等核心研发已经取得阶段性成果。2022年公司进一步整合碳材料负极业务,与兰州新区管委会签订碳材料项目投资合同,在兰州新设控股子公司兰州格瑞芬碳材料深入布局涵盖碳纳米管粉体、碳纳米管浆料、硅碳、石墨负极材料、石墨化加工生产等完整的碳材料供应链和研发体系。项目建成后,兰州基地将成为国内最重要的碳纳米管导电剂一体化研发生产基地及技术最先进的的硅碳负极材料一体化研发生产基地,并将极大的拓展格瑞芬碳材料的发展空间。公司碳材料产品主要包括石墨烯导电剂和碳纳米管导电剂,公司在产销规模、客户结构、产品研发实力等方面处于行业第一梯队,能根据下游客户要求定制生产石墨烯和碳纳米管全系列导电剂浆料。超越对手,行业领先是我们孜孜不求、坚定不移的目标。

问:三元前驱体方面,公司如何看待同行业相继扩产?

答:公司将持续不断从产能建设、技术研发、产品开发、客户开拓等方面加大投入和发挥优势,提升核心竞争力。我们积极实施产能建设的五年战略规划,努力进入第一梯队。

问:兰州基地一期为什么先建石墨产能而不是碳纳米管产能?

答:恩平基地、古井基地和龙南基地产能扩张尚未完成,在目前产能扩张完成后,公司会伺机启动兰州基地扩产项目。公司目前会优发展导电剂,在此基础上利用自身在碳纳米管方面积累和沉淀的技术优势,将产业链进行延伸,向硅碳负极发展。我们在兰州基地做硅碳和石墨负极有能源优势和后发优势。

问:公司2022年碳纳米管粉体和浆料的产能规划如何?

答:公司2021年底具备2.5万吨碳纳米管浆料产能,年产1000吨粉体产能将在2022年上半年满产。江门基地规划2022年上半年新增1.5万增浆料产能,全年建成3000吨/年的粉体及提纯产能。目前粉体有部分产能缺口,下半年完全投产后,粉体将完全实现自给。

问:公司导电剂主要客户及应用领域有哪些?

答:碳材料方面,比亚迪、宁德时代等国内主流电池企业都是公司客户,随着碳纳米管、浆料一体化生产基地建设的完成,公司产品竞争力逐步增强,得到了越来越多重要客户的认可,市场影响力持续扩大。公司碳材料产品品类丰富能全面覆盖下游小型动力电池、动力电池、储能电池、3C数码电池类型厂商客户。

道氏技术主营业务:为建筑陶瓷企业提供釉料、色料、陶瓷墨水和辅助材料等新型无机非金属釉面材料,并为客户提供产品设计和综合技术服务

道氏技术2022一季报显示,公司主营收入18.55亿元,同比上升73.58%;归母净利润1.71亿元,同比上升141.68%;扣非净利润1.66亿元,同比上升135.58%;负债率40.29%,投资收益0.0万元,财务费用4081.42万元,毛利率21.23%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为44.7。

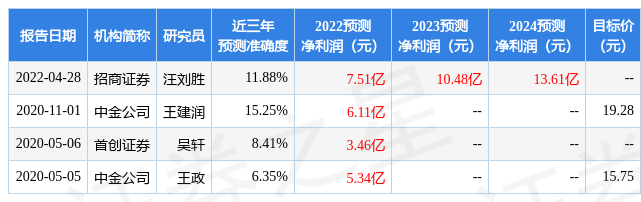

以下是详细的盈利预测信息:

证券之星估值分析工具显示,道氏技术(300409)好公司评级为2.5星,好价格评级为2.5星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

推荐文章

提价83%需求却暴增400%!智谱、MiniMax锁定大模型定价权,AI Agent元年即将开启?

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

华盛早报 | 伊朗与阿曼拟共管霍尔木兹!美股V型反转;伊朗袭击甲骨文、亚马逊数据中心;港美股今日因假期休市一天

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号