热门资讯> 正文

光大策略:反弹之后,仍以防守为主

2022-05-31 14:46

策略观点:反弹之后,仍以防守为主

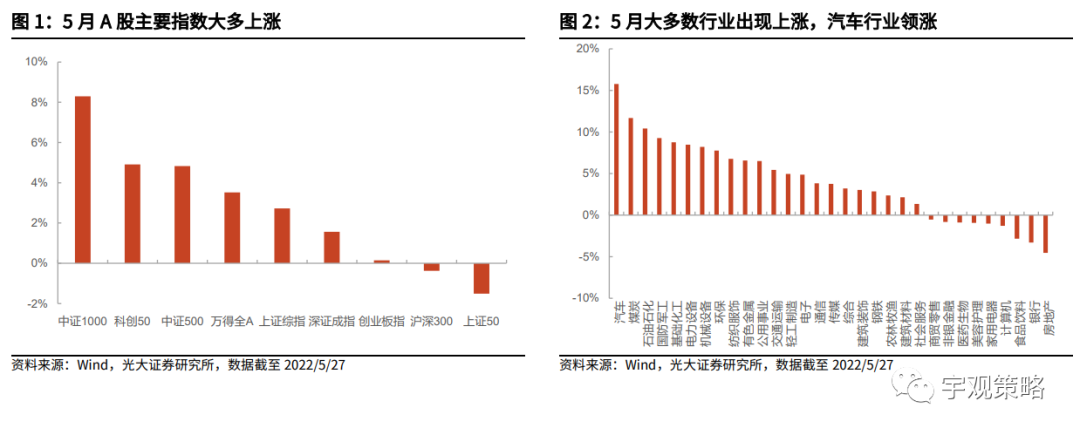

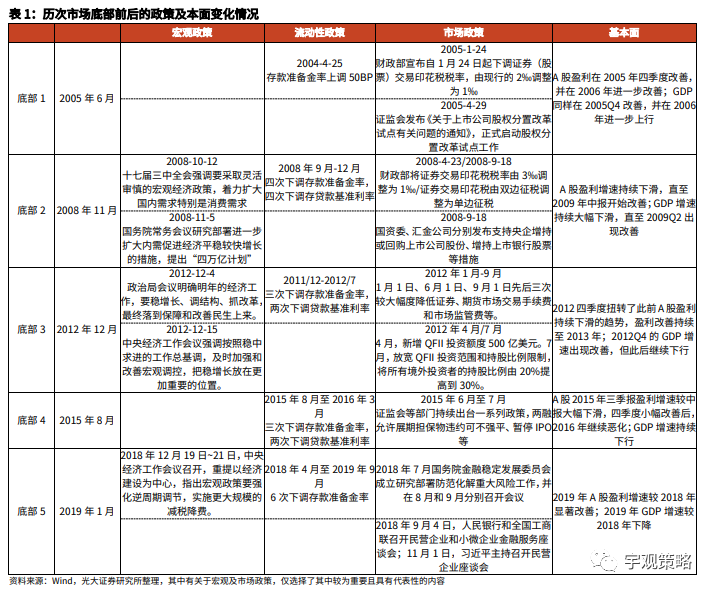

5月市场主要指数大多上涨。5月(截至5月27日),A股主要指数大多上涨,中证1000和科创50表现较好,分别上涨8.3%和4.9%,上证50和沪深300表现较差,分别下跌1.5%和0.4%,其他主要指数中,万得全A上涨3.5%,上证综指上涨2.7%,创业板指上涨0.1%。行业方面,5月大多数行业出现上涨,其中,汽车行业表现最好,上涨了15.8%,煤炭、石油石化也分别上涨了11.7%、10.4%,房地产、银行、食品饮料表现较差,分别下跌了4.5%、3.3%、2.8%。

政策支持叠加疫情形势好转,市场有所反弹。5月政策持续发力下,市场的风险偏好得到提升,担忧情绪有效缓解。同时,5月份国内疫情形势明显好转,上海实现社会面清零,企业的复产进程正逐步推进,疫情的边际修复也提振了投资者的信心,带动市场出现修复。

5月各市场风格大多上涨。5月(截至5月27日)各市场风格大多录得上涨,其中周期风格表现最好,累计上涨8.5%;金融风格表现最差,累计下跌2.3%;成长、稳定风格分别上涨了5.5%、3.9%,消费风格下跌了0.6%。

4月CPI温和上行,PPI继续回落。4月CPI同比增速为2.1%,较3月抬升了0.6pct,其中,4月食品项同比增速+1.9%,是造成CPI上行的主要因素;核心CPI同比增速0.9%,较上月下降了0.2pct。4月PPI同比增速为8.0%,较3月的8.3%下降0.3pct,4月累计PPI为8.5%,较3月下降了0.2pct。

4月份社融数据大幅回落。4月新增社会融资规模9102亿元,低于市场一致预期的2.03万亿,同比少增9468亿元,单月新增社融是2020年2月疫情以来的最低值,社融存量增速环比下降0.3pct至10.2%。从结构上看,4月新增人民币贷款3616亿元,较去年同期减少9224亿元,新增非标(信托+委托+未贴现票据)减少3174亿元,较去年同期多减519亿元,新增政府债券3912亿元,较去年同期多增173亿元。

经济逐渐回归正轨,但政策效果的传导仍需时间。5月29日上海市政府也发布了《上海市加快经济恢复和重振行动方案》,经济有望逐步回到正轨上去。但一方面,从2020年的经验来看,疫情冲击之后的经济恢复尚需时间,而支持政策传导至经济同样需要一定时间;另外一方面,即使没有本轮疫情冲击,我国经济结构中仍有包括出口在内的方向显著承压。因而,本轮疫情后,经济数据将出现显著修复,但整体或仍然偏弱。

A股未来盈利增速或有继续下行的可能。一季度A股业绩整体有着不错的表现,但一季度可能也是今年业绩增长的高点,在3月份以来的疫情扰动下,二季度A股业绩或受到冲击。根据我们自上而下的预测,今年全年A非金融净利润增速或将降至负增长,较去年的高增长水平有显著的下降。

市场短期反弹之后,仍需以防守为主。4月末上证综指跌至2864点之后,5月市场迎来了显著反弹,但通过复盘A股历次历史底部,可以发现基本面正成为市场走出底部最坚实的动力,宏观流动性、宏观政策、市场政策对于市场走出底部的作用相对较弱,因而本轮市场走出底部或同样需要基本面层面更强的信号。但短期来看,A股盈利仍有一定压力,因而市场短期或将以震荡行情为主,投资仍需以防守为主。

从配置方向上看,在政策稳增长的坚定决心下,建议关注相对高景气方向,包括稳增长和消费两条主线,以及港股的恒生科技指数。

主线一:稳增长方向。今年“稳增长”政策将全面发力,并将成为资本市场的核心主线之一。近年来,“稳增长”政策的发力更多是对冲经济的下行,但很难让经济重新上行。然而对于资本市场而言,“稳增长”主线仍然非常值得关注。固定资产投资增速上行区间,“稳增长”相关板块表现突出。2010年以来的五次固定资产投资增速上行区间中,整体表现最好的板块包括银行、地产、建材、家电、建筑等典型受益于“稳增长”政策的行业。并且在每一次上行区间中,都有“稳增长”相关行业表现位居前列。

建议关注:建筑建材等传统基建,以及风电光伏等新型基建。

主线二:受益于通胀剪刀差收窄的消费板块。历史上来看,2010年以来共有三个通胀剪刀差明显收窄时期,期间消费板块多有不错表现。同时,从业绩角度而言,消费板块22年业绩的相对优势可能会更加明显。从估值的角度来看,目前消费板块整体估值仍不低,但估值的相对调整幅度已经十分明显。当前消费板块估值已经具有一定优势。

关注有望受益于疫情消退,逐渐恢复的线下消费行业。近期奥密克戎虽仍在全球范围内传播,但是美国及部分欧洲国家的新增确诊数量已有所下降,死亡率维持在相对较低的水平,英国、澳大利亚等国家也逐渐开放国门。近期国内疫情形势明显好转,未来随着疫苗、特效药等的持续推进,我国防疫措施或也将在合适的时间进行适当调整。此前一直受到疫情影响的线下消费行业或也将逐渐恢复。

建议关注:1)高确定性的白酒与医药。2)受益于补贴政策的家电以及大众消费品。3)受益于疫情消退的线下消费行业,包括航空、机场、旅游等行业。

另外,建议关注港股恒生科技指数。2021年2月以来恒生科技指数一路震荡下行,目前已经经历了一年多的调整,股价及估值均处于历史低位。而相关龙头个股在过去一年多的时间里,表现也不尽如人意。在近期政策出现变化的背景下,平台经济可能会迎来拐点。4月27日的国常会和4月29日的政治局会议中,均强调了要促进平台经济健康发展,一定程度上肯定了平台经济在国内经济增长中的作用。政策的变化对于恒生科技指数来说可能将是转机。

风险提示:经济增长不及预期;新冠疫情扰动;地缘政治风险进一步发酵。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 美以或下周恢复对伊打击!美股三大期指均跌超1%;SpaceX被曝6月12日上市,马斯克称一股不卖;三星今日将重启劳资谈判

港股周报 | 科指再跌破5000点!腾讯创近一年新低!马化腾表示上了AI的船后发现“漏水了”

一周财经日历 | 英伟达、沃尔玛、百度等下周齐放榜!新主席沃什上任后首份美联储会议纪要将出炉

美股机会日报|通胀压力爆表+美拒绝伊朗停战方案,三大期指齐跌,油价一度飙涨3%;“木头姐”最新持仓出炉!再度减持特斯拉、押注太空概念

一周IPO | 中签即“吃肉”!乐动机器人、剂泰科技上市首日均涨超120%;翼菲科技孖展认购近1.49万倍,成港股新“超购王”

特朗普第一季度进行3,642笔股票交易,打破数十年保密信托惯例

时隔九年再访华!特朗普携最强商业天团随行,美股半导体、存储、航空等七大板块或迎来利好

AI算力革命下半场,黄仁勋大笔押注光纤!港美股光通信主线行情爆发,哪些重点标的值得关注?