热门资讯> 正文

港股继续狂欢,恒指大涨400点,恒生科指涨超3%,喘息窗口期已至?

2022-05-30 11:23

延续上周五的大反攻行情,港股今日高开高走。截至发稿,恒指涨超2%,大涨424点报21122点,国指涨2.3%,恒生科指涨超3%报4319点。

盘面上,餐饮、酒精饮料、体育用品等消费股涨幅居前,回港中概股延续反弹行情。

哔哩哔哩涨超8%,美团涨超7%,京东、快手涨超4%。

港股最近两个交易日的强势反弹行情与外围的美联储激进加息担忧放缓,以及内部的疫情逐步受控,互联互通纳入ETF、阿里、百度、拼多多的亮眼财报提振等因素有关。

美联储激进加息有望放缓

对于通胀下阶段如何影响美联储,市场已经开始从一直悲观而走向分化,有了乐观的声音。近期市场对于美联储激进加息的担忧开始放缓。

美联储5月FOMC纪要提到“加快取消政策宽松将使委员会在今年晚些时候处于有利位置,以评估政策收紧的影响以及是否需要调整政策”。对此市场的主流解读是,美联储加息至年底后可能暂停加息,从而结束紧缩。

此外,数据显示,美国4月消费者支出增幅超预期,环比增长0.9%,预估为增长0.7%。PCE物价指数较前月上涨0.2%,为2020年11月来的最小涨幅。4月PCE物价指数同比上涨6.3%,核心PCE物价指数较前月上涨0.3%,同比上涨4.9%,为12月以来最小涨幅。

这是因为美国家庭增加商品和服务购买,耐用品消费更是表现强劲,这说明消费尚未受到利率上升的影响,短期来看仍有韧性。并且核心PCE物价指数连续第二个月放缓,说明通胀升幅放缓,在经济衰退担忧升温之际,这可能支撑第二季经济成长。市场开始乐观相信,美联储将能够在不让经济陷入衰退的情况下收紧货币政策。

最后,美股周五全线收涨,道指涨1.76%,标普500指数涨2.47%,纳指涨3.33%。上周,道指累涨6.24%,终结此前长达8周的近百年来最长连跌周记录;标普500指数累涨6.58%,终结7周连跌,并创2020年11月以来最大单周涨幅;纳指累涨6.84%,终结7周连跌。

兴业证券认为,此次美股调整的时间和幅度已超过2018年四季度,投资者的悲观情绪得到充分释放。基于联储中期利率路径引导及通胀预期回落,美股杀估值的压力短期有望缓和,港A股有望迎来一段持续数月的“喘息”窗口期。

总的来说,港股核心是看美元和美债的走势,如果美元见顶回落,美债收益率也回落的话,港股大概率会表现不错。美国公债收益率接近六周最低,上周五,10年期美债收益率下跌2个基点,报2.743%。两年/10年期公债收益率差缩小1个基点,至26个基点。美元指数上周五也微跌,周线连续第二周下跌。

互联互通纳入ETF

5月27日晚间,中国证监会及香港证监会发布联合公告,原则同意两地交易所将符合条件的交易型开放式基金(即ETF)纳入互联互通。

根据两地证监会及港交所的公告,ETF纳入互联互通后,内地和香港的机构及个人投资者可以通过当地证券公司或经纪商买卖规定范围内的对方交易所上市的股票和ETF基金份额。

自2014年沪深港通以来,陆港通已经成为国际投资者进入A股市场的主要桥梁,而港股通也为内地投资者配置港股搭建了新途径,双向交易规模和影响力持续提升。

目前南向持股已占港股主板总市值5.2%,主板成交日平均规模从2017年的872亿港元中枢抬升至2021年的1670亿港元。

此外,南向资金的持续流入也支撑港股股市的走强。南下资金上周五净买入4.08亿港元,为连续15日净买入,累计净买入466.22亿港元。

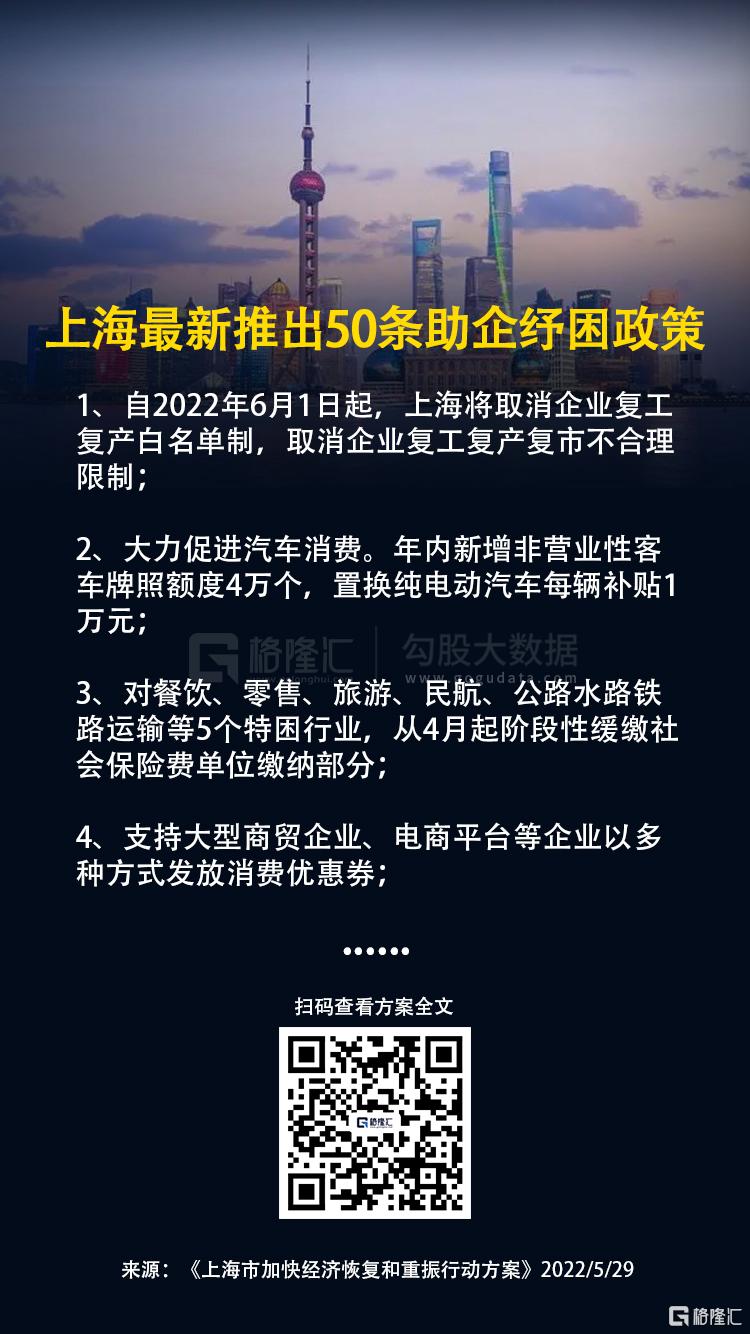

上海推出50条纾困政策

目前,上海复工复产的步伐不断加快。周日,上海发布重振经济50条措施,6月1日起取消企业复工复产审批制度。在给市场主体减负、稳外资、促消费、扩投资等多方面出台相应措施,并预计全年将为市场主体减负3,000亿元人民币。

随着上海等地疫情防控压力的缓解,中国稳增长的政策落地效果将更明显,中国经济有望企稳,全球供应链有望进一步改善,这有利于改善全球经济预期,包括阶段性压制美国通胀预期,后续,若叠加美国潜在的降低甚至取消对华商品关税,对于中、美股市的投资者都是好消息。

未来怎么看?

兴业证券首席策略分析师张忆东认为展望中期,美股走势对A股和港股的负面冲击将进一步弱化。美股在“中期底”区域将迎来一段月度级别的喘息期。基于此判断,中国资产的中期表现也将更多基于自身基本面,立足于疫情防控形势和经济修复的进程。此外,美债长端利率上行阶段性缓解,对港股和中概股的压制将弱化。最后,美元下阶段有望高位震荡甚至阶段性走弱,有利于人民币汇率和港币稳定,有利于全球资金回流中国经济企稳所带来的A股和港股机会。

持续更新中……

推荐文章

美股机会日报 | 反弹来了?纳指期货升1.4%;黄仁勋、马斯克齐唱多:回调创造买入机会!美光盘前涨近7%

华盛早报 | 韩股暴跌触发熔断!黄仁勋称新款Vera芯片将采用海力士内存;智谱、MiniMax今日将纳入恒科指数

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

比特币价格接连创出新低,坚定持仓大户开始抛售离场