热门资讯> 正文

国君宏观: 经济底基本探明,消费、金融、能源是发力主方向

2022-05-27 09:53

近期各项会议和一揽子刺激政策的落地,带动了稳增长的第二波升温。具体来看:

1)5月23日,国务院常务会议决定实施6方面33项措施。进一步部署稳经济一揽子措施,努力推动经济回归正常轨道、确保运行在合理区间。

2)5月24日,人民银行、银保监会召开主要金融机构货币信贷形势分析会,分析研究信贷形势,部署推进当前和下一阶段信贷工作。

3)5月25日,国务院召开全国稳住经济大盘电视电话会议,进一步扎实推动稳经济各项政策落地见效,保市场主体保就业保民生,确保经济运行在合理区间。

总体来看,增量政策力度与当前基本面下行压力相比仍有差距。近期的会议实质上是围绕23日国常会稳经济6方面33项措施的精神传达和中央督导。会议中核心有三点信号:

一是中央对当前经济压力极为担忧,形势判断非常严峻。提出二季度中多项经济指标恶化严重,提出要努力确保二季度经济合理增长以及解决就业压力问题。

二是要求政策节奏刻不容缓。确保中央经济工作会议制定的政策在上半年基本实施完成,国务院常务会确定的稳经济一揽子政策5月底前都要出台实施细则,是稳增长政策表态以来,对地方的一次集中性动员。

三是对稳增长政策发力点的再次说明。

当前我们认为经济底已经探明,但下半年复苏仍然存在迷雾。政策与基本面的拉锯将会在6月加剧。

1. 经济底基本探明

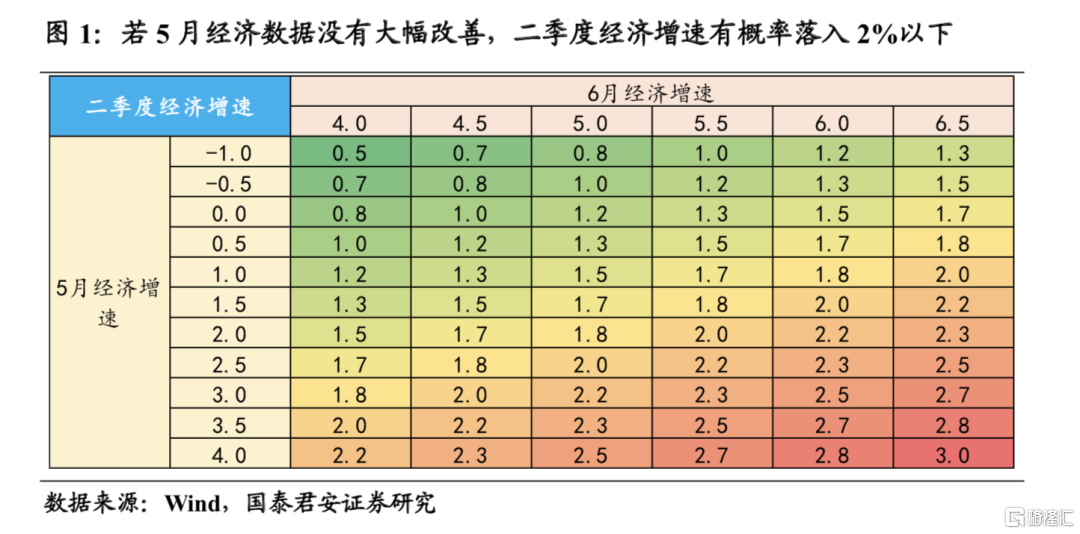

近期会议频发,基本面底部深度可能仍会超市场预期。近期陆续召开系列重要会议,市场关注度其实是远远高于以往的。这反映出当前经济基本面和市场预期的现状,即基本面出现较大程度的走弱,市场亟待政策予以有力回应。对于基本面压力,23日常务会议上提到“当前经济下行压力持续加大,许多市场主体十分困难”,24日央行信贷会上提到“受国内外超预期因素影响,近期经济新的下行压力进一步加大”,25日稳定经济会议指出“困难在某些方面和一定程度上比2020年疫情严重冲击时还大”。我们测算的4月单月GDP已经转负至-1.5%,5月疫情冲击尚未完全结束,按照高频指标推算,5月单月GDP仍难转正(预估在-0.5左右),若6月大幅反弹至6%,那么二季度GDP也仅在1-1.5%区间。

相比于二季度基本面,市场更加关注相应的政策应对。

1)若无进一步政策发力,全年增速大概率位于5%以下。若2季度GDP落在1.5%-3.5%区间,那么全年即使要完成5%的增长目标,下半年要达到6.1-6.7%的高增长;而若要达到5.5%的增长目标,下半年则需要达到7-8.6%的大幅增长,经济增速目标实现难度已经较大。2020年疫情结束后,需求端压力小于当前,居民购房意愿较强,出口极其旺盛,而当前房价下行预期尚未扭转,出口面临转弱压力,即使疫情消退也难有大幅上行。若三、四季度弱复苏(环比基本持平于季节性),那么全年经济增速很可能仅为4-4.5%。

2)稳增长第二波升温应该主要针对需求端走弱。面对需求走弱,海外主要应对方式是通过政府加杠杆,进行基础设施建设或者居民消费补贴,辅助以货币政策大幅宽松,同时配合疫苗推进和封锁缓解,从拉动需求的效果来看还是比较显著的。因此,稳增长政策未来也是沿着25日稳定经济会议指出“发展是解决我国一切问题的基础和关键”,因此近期系列重要会议,可以认为是稳增长发力的第二波升温。

2. 下半年复苏斜率存在较大不确定性

从政策现状来看,疫情削弱了稳增长政策效果,地产政策调整目前还未有普遍成效。

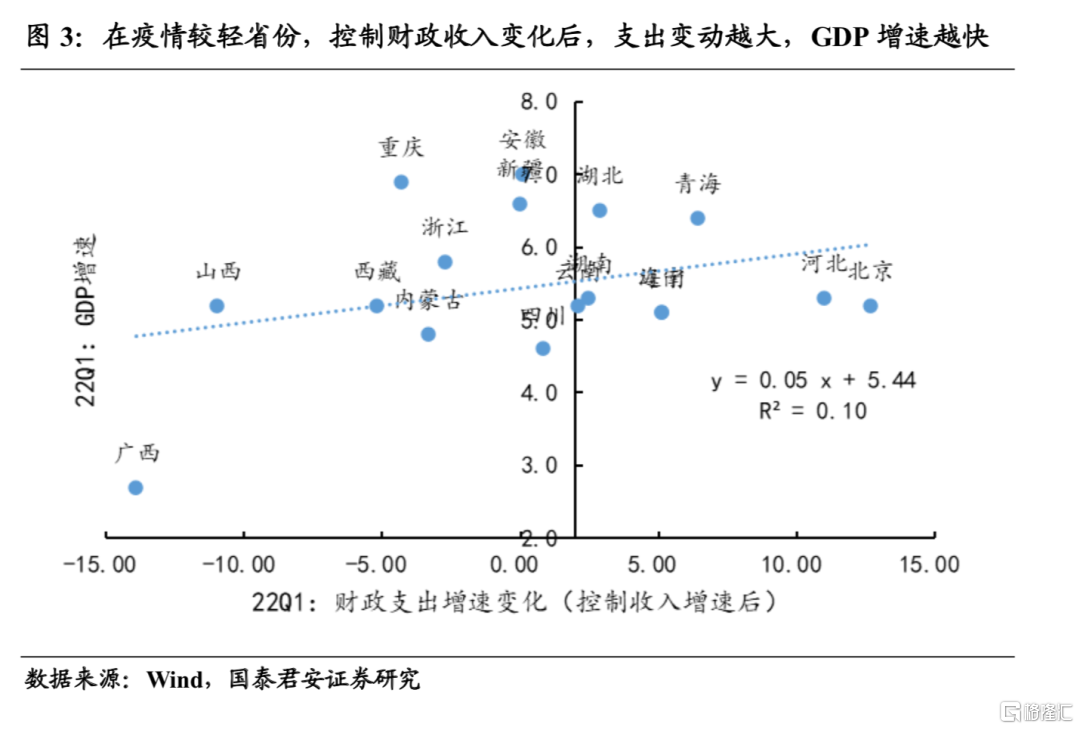

1)防疫政策坚持动态清零不动摇,稳增长效力显现需要等到疫情结束。存在封控的情况下,生产和需求都会受到抑制,削弱稳增长政策的乘数效应。从我国1季度数据来看,我们对各省财政支出对GDP拉动进行考察,我们发现,在疫情影响较小的地区(日均新增病例在10例以上作为疫情严重地区),财政支出对GDP的拉动作用更明显。而一旦将疫情影响较严重的省份加入考虑,拉动作用则会明显减弱。平均而言,支出增速增加10%,GDP增速提升0.5%。

2)货币政策和产业政策调整目前尚未产生明显提振作用。目前稳增长政策中,财政定调高且明确,但更多是中央财政在不明显增加杠杆的情况下有节制地发力;货币政策定调较为积极,但受到“国内外超预期因素影响”,尤其是外部普遍收紧环境的制约,同时国内流动性已经较为充裕,类似流动性陷阱的存在,也削弱了货币政策发力的效果;产业政策延续整体基调未变,尤其是房地产领域坚持不把房地产作为短期刺激经济的手段,使得房地产更多是自下而上的因城施策放松。我们对房地产政策效果进行回顾,地方上除增加购房补贴、调整公积金政策外,影响较大的主要是放松限购、限贷,以郑州为例,3月放松限贷以来,郑州与全省的增速差并未明显拉大,与2020年复苏阶段形成鲜明对比,其他城市也并未取得明显成效,其背后反映的是当前地产销售的困难不在于居民“不让买”,而在于在于居民“不想买”(房价下跌预期)以及“不能买”(收入下行预期)。

3. 政策发力主要在那些方向?

相比于2020年初的疫情,我们认为本轮疫后修复存在三大堵点,导致经济和企业盈利的修复斜率相比2020年偏缓:

1)虽然我国新增病例数已经得到初步控制,但是从覆盖范围来看,我国多个省份依然笼罩在疫情的阴霾之下,本轮疫情冲击的持续性和防控难度都高于20年初。往后看,O型病毒的高传染性会导致多个省份的疫情呈此消彼长态势,在清零政策逻辑下,经济修复的阻力相对更大;

2)库存视角下,第一轮疫情刚好处于补库周期的起点,企业对于未来经济修复信心十足,即使疫情导致企业被动累库,但是经济的需求活力加速库存短期去化;而本轮疫情刚好相反,企业家的经济预期转弱,已经开始主动去库,疫情冲击导致去库的节奏也相对偏缓,意味着去库周期可能被进一步拉长;

3)利润视角下,第一轮疫情的利润结构相对均衡,上游弱于下游,意味着下游面临的压力只有需求端,没有成本端,随着需求修复,中下游率先回暖,从而拉动上游;而本轮疫情面临的是上游成本挤压下游利润的局面,高成本压力下,需求修复的难度也进一步上升,因此针对中小企业减税降费的力度也需高于以往。

推荐文章

华盛早报 | 特朗普“急刹车”推迟对伊攻击!暗示重回谈判桌;大摩称债市抛售潮或冲击美股涨势;韩国法院要求三星罢工不得影响产量

谷歌持仓骤增超200%!时隔六年后“买回”达美航空,伯克希尔这一次的作业能抄吗?

期权交易指南 | SOXX跟单“大空头”轻松赚500刀!英伟达财报日将有大波动?这份高胜率期权策略值得关注

美股机会日报 | 美方将在谈判期间豁免对伊石油制裁!特朗普称将“慢跑式”减持英特尔;百度AI业务收入占比首次过半

一图看懂 | AI业务收入占半壁江山!百度Q1营收超预期达320.8亿元;萝卜快跑订单量暴增120%至320万单

华盛早报 | 美以或下周恢复对伊打击!美股三大期指均跌超1%;SpaceX被曝6月12日上市,马斯克称一股不卖;三星今日将重启劳资谈判

时隔九年再访华!特朗普携最强商业天团随行,美股半导体、存储、航空等七大板块或迎来利好

AI算力革命下半场,黄仁勋大笔押注光纤!港美股光通信主线行情爆发,哪些重点标的值得关注?