热门资讯> 正文

美联储纪要“啥也没说”!华尔街却已秒懂:加息终点就在那……

2022-05-26 11:48

美联储的加息“手电筒”只照亮了未来两个月的道路,但华尔街的“名侦探们”却已经脑补出了前方“未知的黑暗”里存在着什么:那是一条只剩下一小截的“断头路”……

这或许是我们能对昨夜美联储纪要和金融市场的反应,所能作出的最为形象的比喻!

事实上,通读昨夜的美联储纪要,美联储所透露出的主旨内容,基本上都是过去几周市场人士已经熟悉得不能再熟悉,几乎都能听出“老茧”来的表述:

多数与会者认为,在接下来的两次会议上,每次升息50个基点可能是合适的——这话光是美联储主席鲍威尔本月以来就已经至少说了两遍;

与会者一致认为,委员会应通过提高联邦基金利率目标范围和缩小美联储资产负债表规模,迅速将货币政策立场转向中性——几乎所有美联储高官近来的讲话,都会带上这一句;

会议声明重申,俄罗斯对乌克兰的军事行动造成巨大的经济困难,美国经济经济所受到影响有很高的不确定性——从俄乌危机爆发开始,美联储就始终在不断关注着局势发展;

几位对金融稳定相关问题发表评论的与会者指出,货币政策收紧可能影响国债市场流动性和私营部门金融媒介能力——这呼应了美联储本月早些时候发布的半年度金融稳定报告中的警告;

最后,在通篇纪要中,美联储提及“通胀”的次数达到了惊人的60次。所有与会者都同意美国经济“非常强劲/劳动力市场非常紧张”,并且通货膨胀率非常高——纪要依然证实着通胀仍是美联储眼下最为关心的经济要素。

显然,如果我们只是初略地回顾昨夜美联储纪要的核心内容,这份美联储纪要的基调依然是明显偏向鹰派的。同时,这场三周前举行的议息会议所呈现出的官员讨论内容,对于当前的金融市场而言也并没有多大的“新意”。

正如同美国银行全球经济研究负责人Ethan Harris在事后点评时所说的,“委员会中不存在意见分歧,纪要内容也并无非常出人意料之处。”

但是,正是这份看似平平无奇的会议纪要,昨夜在一些华尔街人士的眼中,却捕捉出了一些非常值得玩味的“鸽派”细节。

这也在随后的金融市场上得到了反馈:在美联储会议纪要公布前,美股一度承压下挫,但在美联储纪要公布后,美股尾盘却明显涨幅扩大。截止全天收盘,道琼斯工业股票平均价格指数连续第四个交易日上涨,纳斯达克综合指数也逆转了前一天科技股大幅下跌的走势。

华尔街的“脑洞”:加息终点出现了?

究竟是怎样的“鸽派”细节,令华尔街能够在鹰派纪要的大框架下,寻找到了买入美股等风险资产的契机呢?

综合来看,市场人士其实把这些“鸽派”细节主要归纳为了以下两点:

首先是纪要中存在这样一句话:“许多与会者预测,加快撤出支持性货币政策将使委员会在今年晚些时候处于有利地位,可以更好评估政策紧缩的影响,以及经济的发展形势能在多大程度上支持政策调整。”

此言被市场认为是美联储在暗示年底时货币政策存在的灵活性。

换言之,美联储当前的激进加息,很可能是想要用“时间换空间”——通过在短期内将加息前置,以便为此后的货币政策调整提供更大的余地。届时如果美国通胀率能够随着美联储的激进紧缩行动而明显回落,那么美联储自然就再无甘冒经济衰退的风险进一步紧缩的必要。

此外,会议纪要中还有另外一处不起眼的关键细节,更为值得玩味:

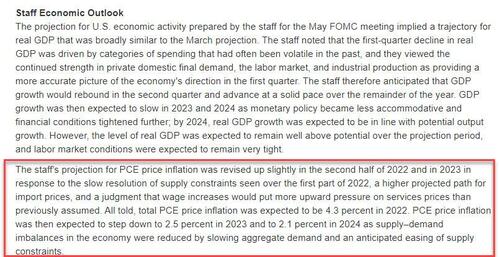

众所周知,本月进行的议息会议并非美联储的季度性会议,在会议上并没有发布最新的季度经济预测(SEP)和利率点阵图。但是,最新的会议纪要却显示,在这样一场非季度性会议上,美联储居然“提前”对未来三年的PCE物价预期作了修正,这背后释放的“潜台词”就很有趣了……

会议纪要显示,美联储研究人员此次罕见地调整了通胀预期。

总体而言,美联储官员最新预计,今年的总体PCE物价指数仍将维持在3月会议时预期的4.3%水平,但因预计累积需求放缓、供应限制缓和将让经济体内的供需失衡减少,明年的PCE物价指数料将回落到2.5%,2024年将进一步降至2.1%。上述调整很可能会在下月会议的季度经济预测中得到体现。

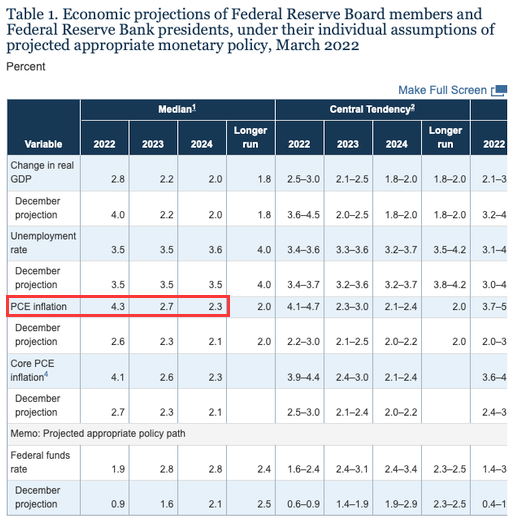

(3月会议的经济预测)

对于投资者而言,可别小瞧了上述微妙调整的意义——通胀预期的变化直接关系到美联储未来是否真的有必要持续加息。彭博策略师Vincent Cignarella就解读认为,虽然大多数美联储官员认同未来几次会议要继续加息50个基点,因为继续激进行动可以让美联储拥有根据实际需要随时转向的灵活性,但紧缩政策可能根本持续不了很长时间。

Cignarell估计,如果上述PCE预期准确,则暗示美联储可能再来三次50个基点的加息,就会结束当前的收紧周期,为今年下半年风险资产大反扑铺平道路。

美联储加息的终极谜团:“决战”九月!

也许有的投资者看到这会不削一顾地表示,明明美联储纪要“啥也没明说”,华尔街就“脑补”了这样一大段内容,有这个必要吗?

其实,笔者在今晨梳理市场人士对美联储纪要的解读时,也有过这样的疑问。不过,回顾本周以来一系列美联储官员的表态和市场大背景来看,业内人士会作出类似的解读,也并不意外。

早在昨夜的美联储纪要发布前,业内人士其实已经在猜测:美联储会否放缓加息步伐乃至暂时停止加息?

正如同我们开篇时所做的比喻那样:美联储的加息“手电筒”只照亮了未来两个月的道路,而此后的一切都是未知:谁都不敢打包票确信美联储9月决议时会怎样做?

对此的争议其实早在本周一亚特兰大联储主席博斯蒂克发表“鸽派”讲话后就已经达到了高潮。博斯蒂克当时曾主张美联储在9月份停一停(暂停加息),评估一下行动对实体经济的影响。他在周二时还认为,“美联储应注意推进的速度、避免鲁莽,我们在疫情期间看到事件和市场转变可能很快发生。”

随着美联储内部首个支持在9月暂停加息的声音出现,市场彻底被“炸开了锅”。在过去的几天里,美联储加息预期不断下降,而随后的降息预期则出现跃升。

从周四的美联储纪要发布当天的市场定价来看,尽管6月加息50个基点几乎板上钉钉,但7月加息50个基点的可能性已经不再是百分之一百。而9月加息50个基点的可能性更是大幅走低,从80%降至不足40%。

目前的定价还显示出,市场预期到2023年3月美联储终端利率的峰值将为2.885%,这比一个月前预期的峰值更快到来,而且峰值也更低。一个月前的定价曾显示,峰值在2023年4月将达到3.19%。

Futures First的分析师Rishi Mishra在纪要发布前就表示,随着年度通胀率的上升,FOMC可能会关注月度变化。一个可能暂停加息的情况是,5月至8月的月度消费者价格数据为0.3%或更低,这可能会让政策制定者放心,他们正走在正确的路上。这将使得通胀预期下降到一个美联储对解除风险感到舒适的范围。

这就无怪乎,昨夜明明一份还算整体鹰派的纪要,华尔街的“名侦探们”会往更鸽派的一面去联想并解读。

当然,我们眼下其实也可以先来算一笔账:如果我们把6月和7月总计100个基点的加息幅度算上,届时美联储的联邦基金利率目标区间将提升至1.75%-2%。而目前市场的主流预期是年底前美联储会将政策利率提高至2.5-2.75%,这大致上也是许多美联储官员眼里的中性利率。

这意味着美联储在9月-12月的年内最后三场议息会议上,市场预估的加息空间还有75个基点。届时美联储会如何分配呢?无外乎两个选择:要么将单次加息幅度重新收窄回25个基点,要么在某次会议上暂停加息……

而无论美联储怎么做,这都将意味着今秋的9月会议将成为重中之重。

更何况,作为重要的时间点参考,今年美国的中期选举将在11月8日举行,虽然在选举前还有四次FOMC决议,但考虑到6月和7月的调子已经定好,11月初的决议离选举太近,使得9月20-21日的会议兼具政治和经济意义上的重要性。

推荐文章

华盛早报 | 特朗普“急刹车”推迟对伊攻击!暗示重回谈判桌;大摩称债市抛售潮或冲击美股涨势;韩国法院要求三星罢工不得影响产量

谷歌持仓骤增超200%!时隔六年后“买回”达美航空,伯克希尔这一次的作业能抄吗?

期权交易指南 | SOXX跟单“大空头”轻松赚500刀!英伟达财报日将有大波动?这份高胜率期权策略值得关注

美股机会日报 | 美方将在谈判期间豁免对伊石油制裁!特朗普称将“慢跑式”减持英特尔;百度AI业务收入占比首次过半

一图看懂 | AI业务收入占半壁江山!百度Q1营收超预期达320.8亿元;萝卜快跑订单量暴增120%至320万单

华盛早报 | 美以或下周恢复对伊打击!美股三大期指均跌超1%;SpaceX被曝6月12日上市,马斯克称一股不卖;三星今日将重启劳资谈判

时隔九年再访华!特朗普携最强商业天团随行,美股半导体、存储、航空等七大板块或迎来利好

AI算力革命下半场,黄仁勋大笔押注光纤!港美股光通信主线行情爆发,哪些重点标的值得关注?