热门资讯> 正文

机构:煤炭开启第二增长曲线,关注高分红、高成长、能源转型受益标的

2022-05-26 09:46

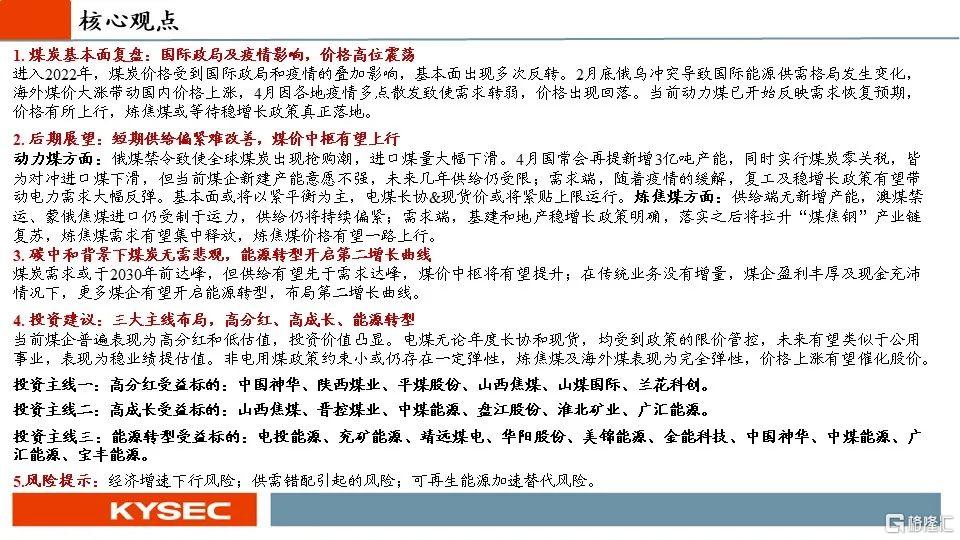

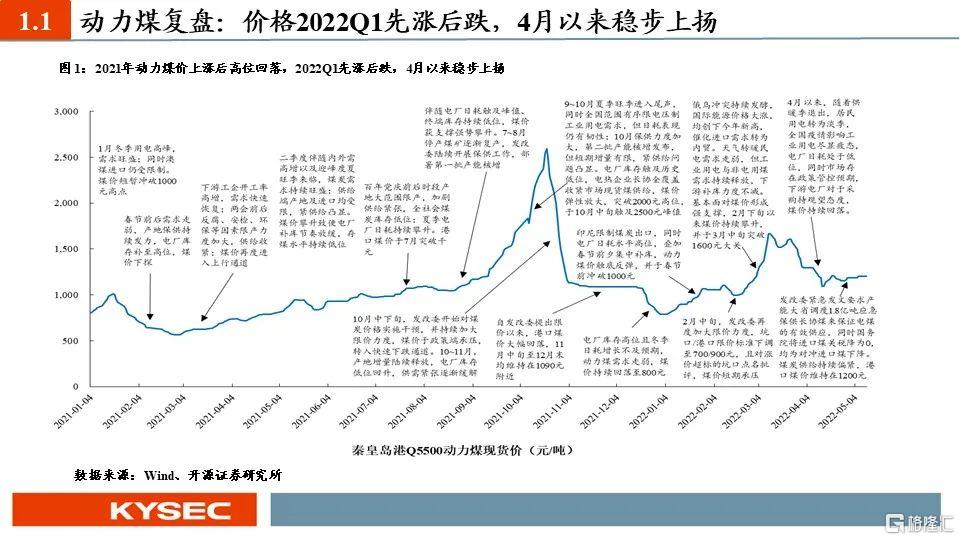

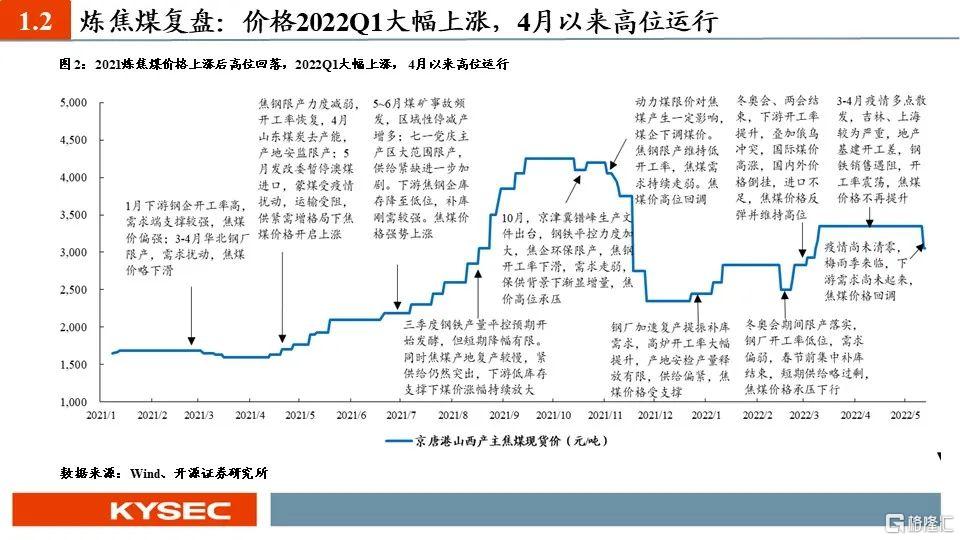

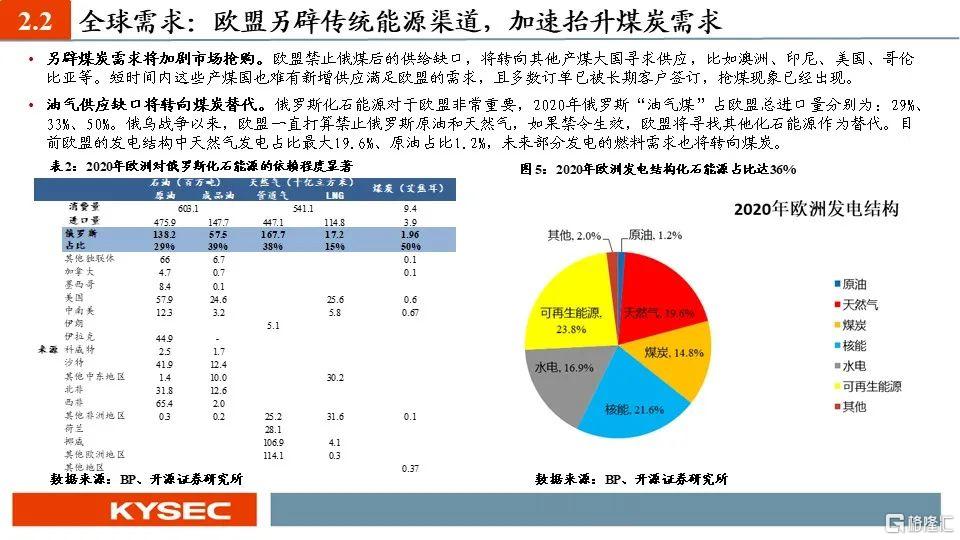

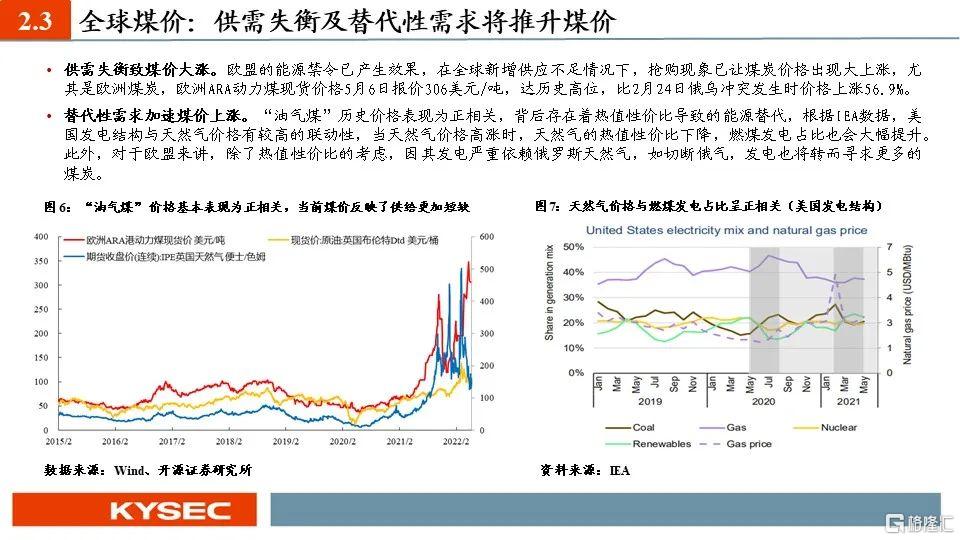

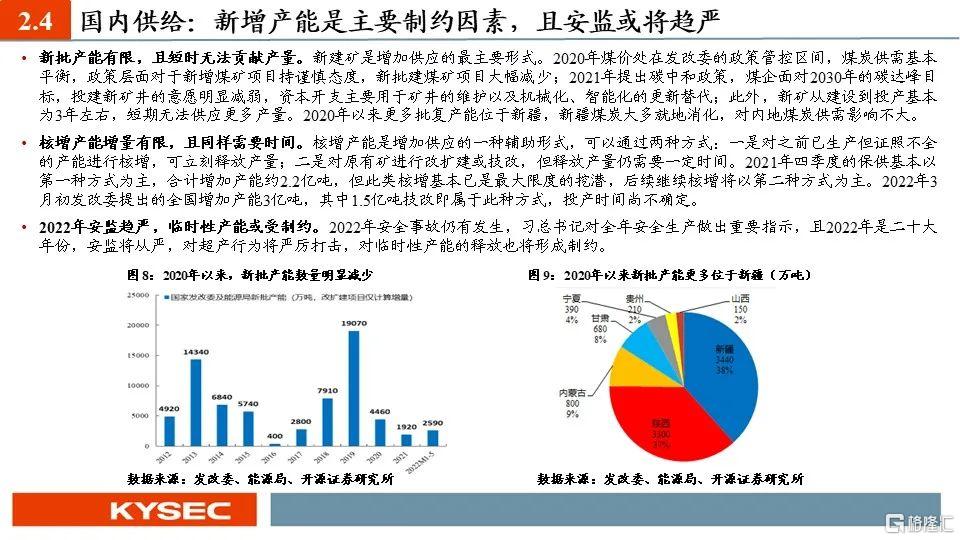

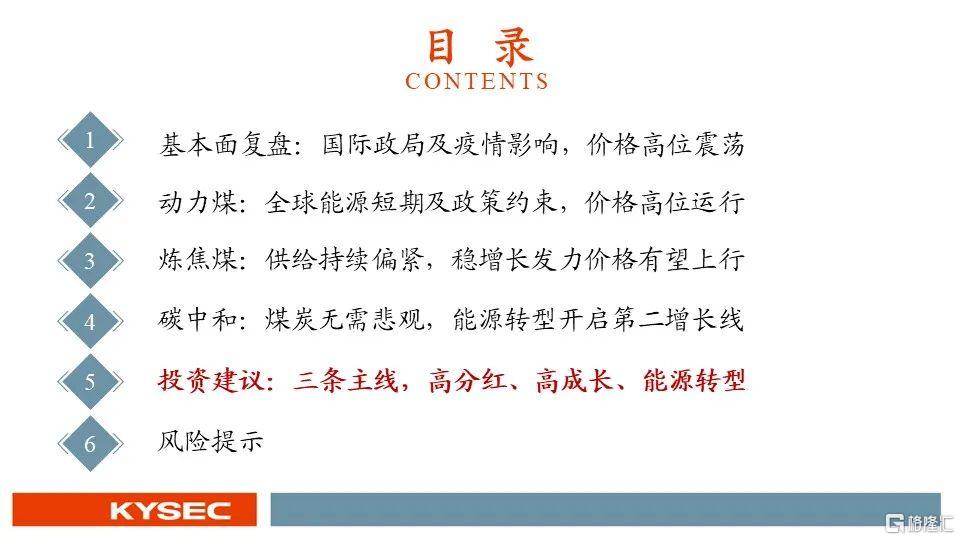

2022年上半年,受国际政局和疫情的叠加影响,煤炭价格高位震荡,基本面出现多次反转,国际能源供需格局发生变化。与此同时,双碳能源革命持续推进,又将推动煤炭行业如何演绎?,展望2022年下半年煤炭行业投资机会,开源证券煤炭建材团队核心观点为:

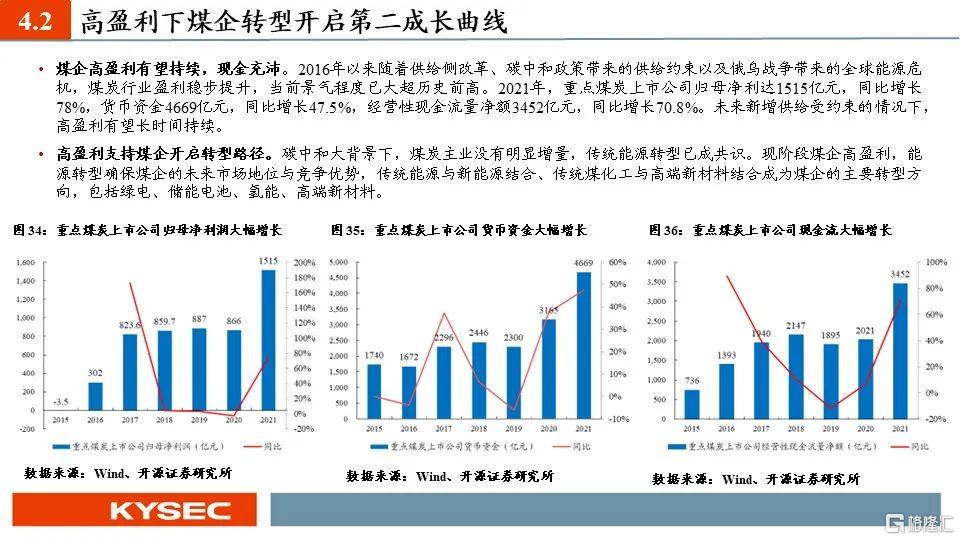

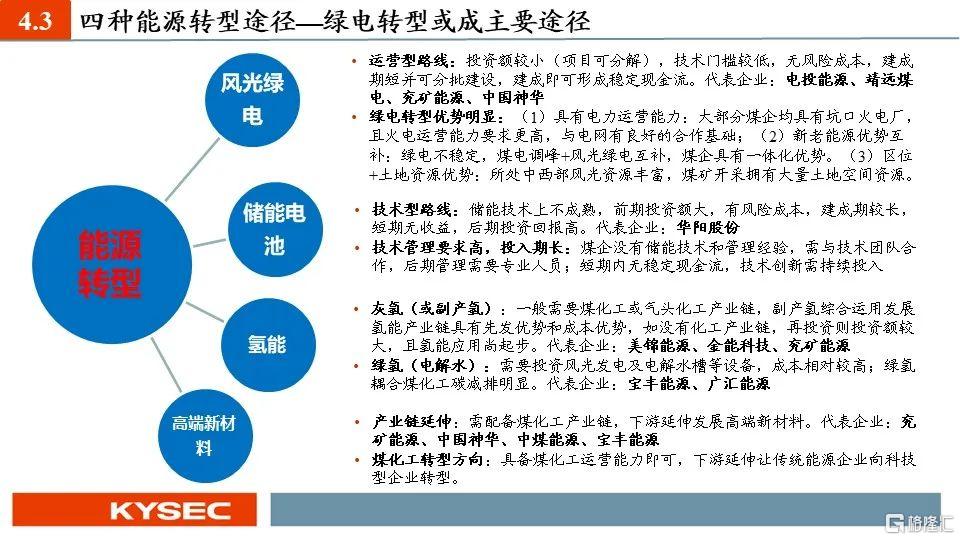

1、碳中和背景下煤炭无需悲观,能源转型开启第二增长曲线。煤炭需求或于2030年前达峰,但供给有望先于需求达峰,煤价中枢将有望提升;在传统业务没有增量,煤企盈利丰厚及现金充沛情况下,更多煤企有望开启能源转型,布局第二增长曲线。

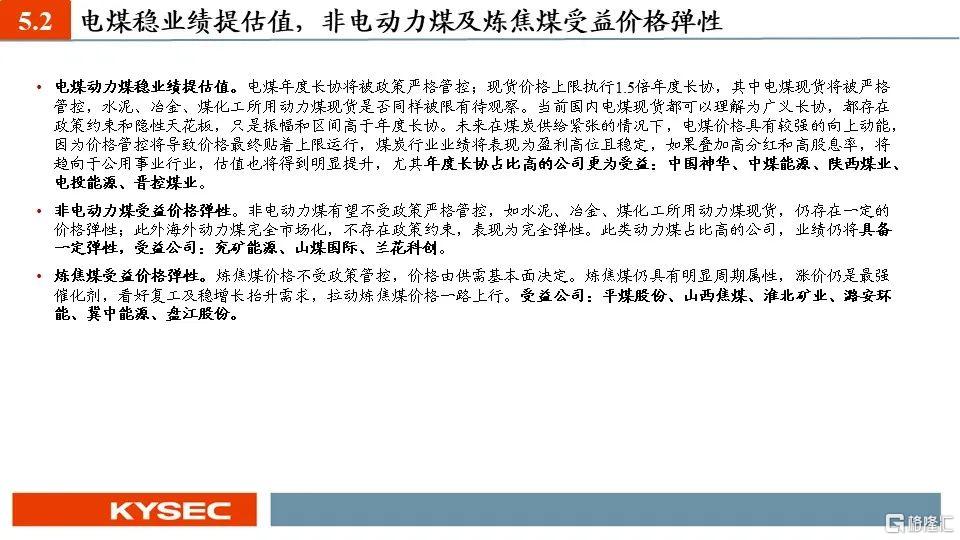

2、投资建议:三大主线布局,高分红、高成长、能源转型。当前煤企普遍表现为高分红和低估值,投资价值凸显。电煤无论年度长协和现货,均受到政策的限价管控,未来有望类似于公用事业,表现为稳业绩提估值。非电用煤政策约束小或仍存在一定弹性,炼焦煤及海外煤表现为完全弹性,价格上涨有望催化股价。

投资主线一,高分红受益标的:中国神华、陕西煤业、平煤股份、山西焦煤、山煤国际。

投资主线二,高成长受益标的:山西焦煤、中煤能源、盘江股份、淮北矿业。

投资主线三,能源转型受益标的:电投能源、兖矿能源、精远煤电、华阳股份、金能科技、中国神华、中煤能源、广汇能源、宝丰能源等。

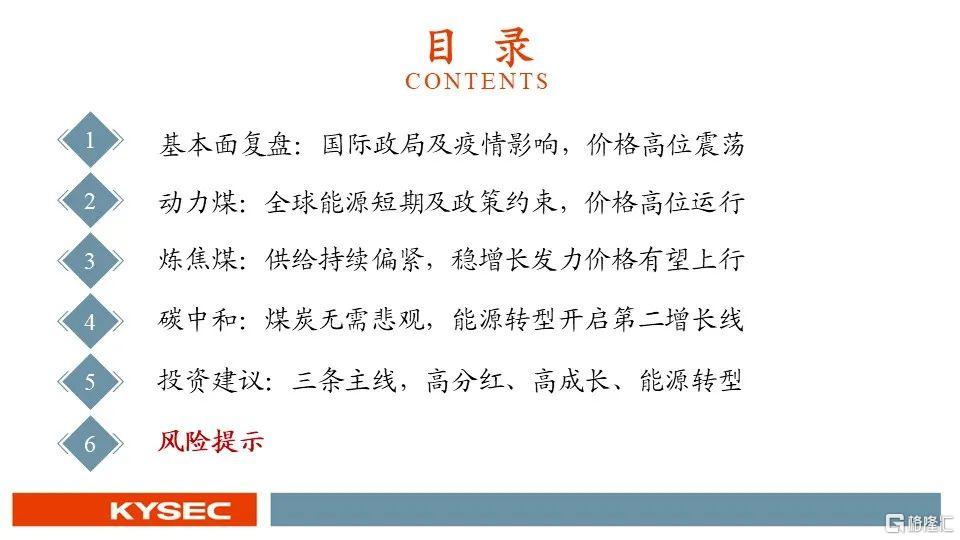

风险提示:经济增速下行风险;供需错配引起的风险;可再生能源加速替代风险。

推荐文章

华盛早报 | 特朗普“急刹车”推迟对伊攻击!暗示重回谈判桌;大摩称债市抛售潮或冲击美股涨势;韩国法院要求三星罢工不得影响产量

谷歌持仓骤增超200%!时隔六年后“买回”达美航空,伯克希尔这一次的作业能抄吗?

期权交易指南 | SOXX跟单“大空头”轻松赚500刀!英伟达财报日将有大波动?这份高胜率期权策略值得关注

美股机会日报 | 美方将在谈判期间豁免对伊石油制裁!特朗普称将“慢跑式”减持英特尔;百度AI业务收入占比首次过半

一图看懂 | AI业务收入占半壁江山!百度Q1营收超预期达320.8亿元;萝卜快跑订单量暴增120%至320万单

华盛早报 | 美以或下周恢复对伊打击!美股三大期指均跌超1%;SpaceX被曝6月12日上市,马斯克称一股不卖;三星今日将重启劳资谈判

时隔九年再访华!特朗普携最强商业天团随行,美股半导体、存储、航空等七大板块或迎来利好

AI算力革命下半场,黄仁勋大笔押注光纤!港美股光通信主线行情爆发,哪些重点标的值得关注?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。