热门资讯> 正文

中金:恒指季调后对港股市场有何影响?

2022-05-23 10:38

2022年5月20日盘后,恒生指数公司公布了其定期的一季度指数调整结果(此次审议考察截止至2022年3月31日,一般在考察日期后的8周内公布)。此次调整范围涵盖港股主要旗舰指数如恒生、国企指数和恒生科技指数;此外直接决定港股通可投资范围的恒生综合指数也有局部调整。整体来看,此次调整涉及范围较广且影响较大,我们综合分析影响供投资者参考。

恒生、国企和科技指数调整:恒指扩容至69只,中芯国际、东方海外国际、中升集团和中国宏桥获纳入

►成分股变化:中芯国际、东方海外、中升集团和中国宏桥获纳入恒指;联想纳入恒生国企;蔚来纳入恒生科技

1) 恒生指数:此次季度调整将纳入中芯国际、东方海外国际、中升集团和中国宏桥4只股票,纳入权重分别为0.6%、0.27%、0.26%和0.18%;同时剔除瑞声科技,剔除前权重为0.11%。调整后成分股数量从66只进一步增加至69只。

2) 恒生国企:此次调整纳入联想集团,纳入权重为0.83%,同时剔除瀚森制药,剔除前权重为0.23%。成分股数量维持50只不变。同时,融创中国自2022年4月1日起停牌,按照恒指编算规则,证券连续停牌超过3个月则不符合恒生系列指数候选资格,即融创中国若于6月30日仍然停牌则或被剔除。

3) 恒生科技:此次将纳入蔚来-SW,纳入权重为0.52%,同时剔除ASM PACIFIC,剔除前权重为1.8%。数目维持30只不变。

上述纳入名单与我们此前预览的结果 有一定出入,原因如我们在报告中所说,主要是由于恒生系列指数调整最终结果并非完全基于量化标准、同时还会受到恒生指数调整委员会的主观决策影响,因此加大了单纯依照量化标准预测的难度。例如,联想尽管在我们根据量化标准筛选的长名单里,但是否能获得纳入却无法准确预判。此外,恒指系统性优化后新调整标准的变化也会带来一定影响,如最终成分股个数的变化。

►潜在被动资金流向影响:关注对中芯国际、中升控股、中国宏桥、东方海外国际、联想、蔚来等的正面影响;对ASM PACIFIC、九龙仓、瑞声科技、瀚森制药等的负面影响。具体来看,

基于当前Bloomberg汇总,追踪恒生指数的ETF资金规模约为238.5亿美元,追踪国企指数和恒生科技指数的ETF资金规模分别约为57.9亿美元和85.2亿美元。结合上述成分股权重变化,我们测算了其潜在被动资金流向。进一步结合个股过去3个月日均成交额,便可以测算被动资金变化可能带来的影响:

1) 恒生指数:被动资金流入所需时间最多的中芯国际、中升控股、中国宏桥、东方海外国际预计需要2.3到1.3天不等;相反,由于九龙仓置业的权重降低,预计将带来1.3天左右时间的被动资金流出。另一方面瑞声科技被剔除指数,可能将带来2624万美元资金流出,预计需要1.2天左右。

2) 恒生国企:被动资金流入所需时间最多的是此次新纳入的联想集团,预计将带来4803万美元流入,需要流入时间为0.9天。所需交易被动资金流出中,瀚森制药由于将被剔除,现有的0.23%的权重将带来1331万美元资金流出,预计需要1.9天左右。美团和建设银行因权重从9.03%和8.38%重置为8%,预计可能带来5960万美元和2199万美元的资金流出,预计流出时间在0.1天左右。

3) 恒生科技:蔚来纳入预计将带来4430万美元的被动资金流入,依据近1个月日均交易额计算,资金流入时间约需10.3天。ASM PACIFIC剔除指数可能带来1.5亿美元的被动资金流出,预计所需9.7天。另外,由于美团、阿里和腾讯权重将由9.62%、8.41和8.23%重置为8%,预计将分别带来1.4亿美元、3493万美元和1959万美元的被动资金流出。

指数面貌新特征:恒指扩容仍在途中;非必需性及必需性消费品板块覆盖度有所提升

►恒生指数扩容:此次调整后,恒指成分股数量由66只增加至69只,进一步显示出扩容趋势。根据恒指公司3月发布的咨询结果,恒生指数成分股将在2022年中前增加至80支,最终固定在100只。不过,由于目前指数的成分股距离80只的目标依然存在较大差距,因此如果要想到达这一目标,接下来以6月30日为考察截止日期的半年度调整时的扩容步伐加速可能需要更加显著。

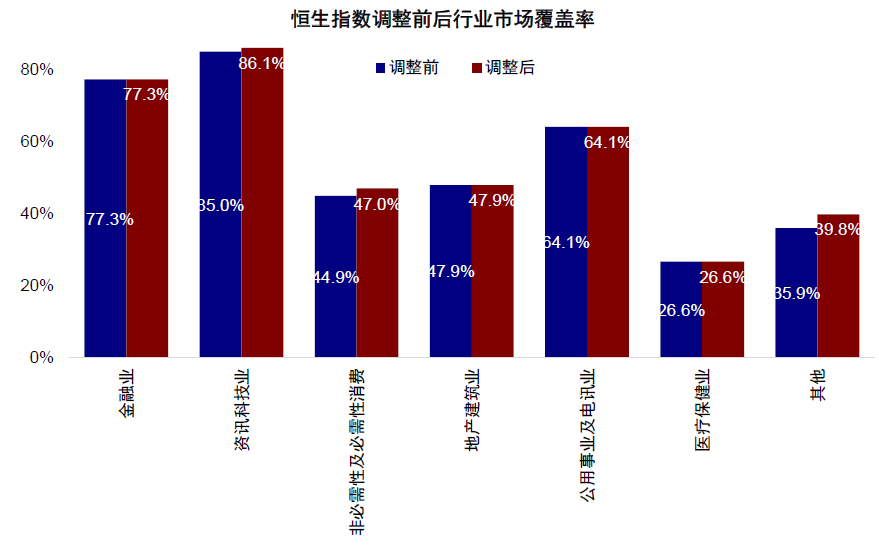

►行业代表性:大消费板块和资讯科技业的市场覆盖度有所提升。参照恒指公司的对行业分类(即7个行业分类),此次恒指调整后,非必需性及必需性消费的覆盖度从44.9%提升至47.0%,增幅较为明显。同时资讯科技业增加1.1ppt至86.1%,在提升行业代表性上持续优化。我们预计随着成分股数量不断扩容,新经济占比也将进一步提升。

港股通:此次或无公司符合沪港通纳入条件

由于此次是季度指数调整,因此对于每季度调整一次的恒生综合指数而言,只有符合快速纳入机制的股票才考虑纳入综指。此次恒生综指纳入蔚来-SW,但由于蔚来是二次上市公司,因此无法被纳入港股通范围。最终标的变动应以上海交易所和深圳交易所发布信息为准。

时间表:指数调整将于6月13日生效

时间安排上,上述指数调整结果将于6月13日(星期一)正式实施。在此期间,部分主动型资金仍不排除会根据调整公布结果采取一定的套利操作,但被动资金为了最大程度减少追踪误差将选择在生效前一个交易日(即6月10日)调仓。我们预计届时相关股票成交或将会出现远大于平时的“异常放量”情形,特别是在尾盘。

港股与资金动向展望:南向持续流入,稳增长政策加码对冲外部扰动

南向资金有所加速,海外资金企稳。去年12月以来,南向资金持续流入,也是2月中旬前推动港股领涨全球的主要动力;不过进入3月地缘局势和监管不确定性等问题发酵引发海外资金抛售,进而对市场造成冲击,但即便如此,南向资金在此间依然流入;3月中旬金融会议传递维稳信号后,资金流出得到缓解,市场也逐步企稳进入震荡磨底格局。4月政治局会议传递出政策积极信号,但国内疫情、中美利差以及地缘政治局势升温等再度引发市场回调。5月以来,中国市场政策暖风频吹,央行宣布将房贷利率下限降低20bp,上周又将5年期LPR下调15bp。得益于此,在外围动荡背景下,港股展现一定韧性。

此外,近期南向资金加速流入也提供一定支撑,5月日均流入30亿人民币,远高于4月6亿人民币的日均净流入规模,我们预计后续仍有望继续流入。相比之下,海外资金在3月大幅流出之后有所企稳,但重新回流还有待增长前景的进一步改善。

往前看,我们认为经济衰退忧虑可能引发的外围动荡仍将是导致海外中资股市场波动的主要来源。虽然期望港股市场完全不受海外因素影响并不现实,但是更多政策性支持措施,叠加市场估值已经处于较低水平以及南向资金持续流入等因素,有望在一定程度上对冲外部动荡带来的影响。未来值得密切关注的变量包括:

- 1)疫情变化以及对供应链等方面的影响;

- 2)后续政策落地情况;

- 3)美股市场波动,美国收益率和美元汇率走势;

- 4)中美关系与监管合作动态。

具体到板块配置方面,我们认为高股息收益率标的和优质成长股将为投资者在目前市场波动中提供更多保护。如果后续更多政策出台,稳增长受益标的也值得关注。

图表:此次调整后,恒指大消费及资讯科技行业市场覆盖度有所提升

资料来源:Bloomberg,万得资讯,中金公司研究部

图表:恒指内部,资讯科技业在恒指中的比重显著提升

资料来源:Bloomberg,万得资讯,中金公司研究部

图表:恒生指数优化后新经济板块占比为44.5%

资料来源:Bloomberg,万得资讯,中金公司研究部

图表:恒生国企指数调整后新经济占比超过60%

资料来源:Bloomberg,万得资讯,中金公司研究部

图表:追踪恒生指数、恒生国企指数和恒生科技指数的ETF基金规模

资料来源:Bloomberg,中金公司研究部;注:数据截至2022年5月20日

图表:恒生指数调整与资金流向

资料来源:Bloomberg,中金公司研究部

注:灰色为此次新纳入;数据截至2022年5月20日;预测值为Bloomberg一致预期

图表:恒生国企指数调整与资金流向

资料来源:Bloomberg,中金公司研究部

注:灰色为此次新纳入;蓝色为调出;数据截至2022年5月20日;预测值为Bloomberg一致预期

图表:恒生科技指数成分股权重调整与资金流向

资料来源:Bloomberg,中金公司研究部

注:数据截至2022年5月20日;预测值为Bloomberg一致预期;蔚来-SW于2022年3月10日上市,被动资金交易所需天数时取近1个月日均交易额计算。

推荐文章

英伟达期权链暗示财报后股价大幅波动?市场押注3500亿美元市值巨震!

新股申购 | “3D打印公司”创想三维今起招股!一手入场费2848.44港元

华盛早报 | 特朗普称将很快结束对伊战争!30年美债收益率升至近20年来最高水平;英伟达今日盘后放榜

5月20日外盘头条:特朗普再发威胁 谷歌升级搜索 大幅下调订阅价格 北约开始考虑护航船霍尔木兹海峡

美股机会日报 | 重磅信号!中美敲定AI政府间对话;三大期指盘前悉数走低;谷歌开发者大会将于次日凌晨1点开幕

一图看懂 | 哔哩哔哩Q1营收74.7亿元略超预期,经调整净利同比大增62%;月活用户突破3.76亿,用户时长再创新高

华盛早报 | 特朗普“急刹车”推迟对伊攻击!暗示重回谈判桌;大摩称债市抛售潮或冲击美股涨势;韩国法院要求三星罢工不得影响产量

谷歌持仓骤增超200%!时隔六年后“买回”达美航空,伯克希尔这一次的作业能抄吗?