热门资讯> 正文

信达策略 | 适度增配成长TMT消费板块,提前布局市场熊转牛阶段

2022-05-17 11:54

核心结论

影响行业配置的重要因素:(1)在熊市后期,流动性环境通常会比较宽松,同时随着市场已经临近熊转牛,大部分板块的估值调整已经比较充分了,资金和风险偏好有所回归,在这一阶段,成长板块尤其是TMT通常会表现较好。(2)稳增长政策进入效果观察期,一旦有效果,投资机会将会扩散到下游消费。

未来1个月配置建议:软成长(供需格局好+低估值+熊转牛风险偏好回归) >硬科技(前期超跌+熊转牛风险偏好回归)> 消费(估值中等+稳增长效果确认带来需求改善)。

未来3个月配置建议:金融(稳增长+低估值) >软成长(长期成长性+年度利空兑现) > 消费(估值中等+产业竞争格局尚好) >周期(宏观弱+供给政策微调) > 硬科技(高估值+年度产能释放)。

01、市场主线风格探

1、大类板块配置建议

(1)影响行业表现的重要因素

4月指数波动较大,万得全A调整幅度达到9.5%,上证指数调整幅度达到6.3%。除食品饮料上涨外,其余一级行业均下跌。疫情反复已对短期经济产生了负面影响、尚未有超预期的稳增长政策出台、美联储加息、汇率贬值的外部风险,是造成前期指数波动的主要原因。

未来一个季度,市场环境很有可能会发生一些变化,行业配置方面关注两个重要因素:

第一,熊市进入后期,接近熊转牛阶段,资金和风险偏好逐渐稳定下来,这一阶段成长板块会有表现机会。历史上,ROE下降初期的时候,A股大概率是熊市,但是随着ROE下降进入后期,股市估值可能已经大部分定价了ROE的负面因素,股市往往会提前ROE半年甚至更长时间见底。考虑到近年来A股投资者结构的改变、估值中枢的下沉,同时参考美股历史上面临周期性ROE下降时,很多时候只会出现1-2个季度的调整。我们认为ROE下降的风险正在全面释放,这一轮熊市持续的时间可能要比历史上更短。在熊市后期,流动性环境通常会比较宽松,同时随着市场已经慢慢进入牛熊转折点,大部分板块的估值调整已经比较充分了,资金和风险偏好有所回归,在这一阶段,成长板块尤其是TMT通常会表现较好(类似2015年Q4和2018年Q4)。

第二,稳增长政策进入效果观察期,一旦有效果,投资机会将会扩散到下游消费。2022年全年稳增长的政策基调已定。政策底出现后的前半年,稳增长政策不一定能马上看到效果,但是可以排除经济失速的风险,金融地产等稳增长板块会有超额收益。随着稳增长政策的推进,当前已经进入效果观察期。信贷回升是稳增长政策产生效果的一个领先指标,从信用底到经济底,成长板块会有超额收益。一旦稳增长政策实际产生效果(比如地产销售回升),消费板块可能有业绩预期改善带来的新一轮行情。

(2)大类板块配置建议

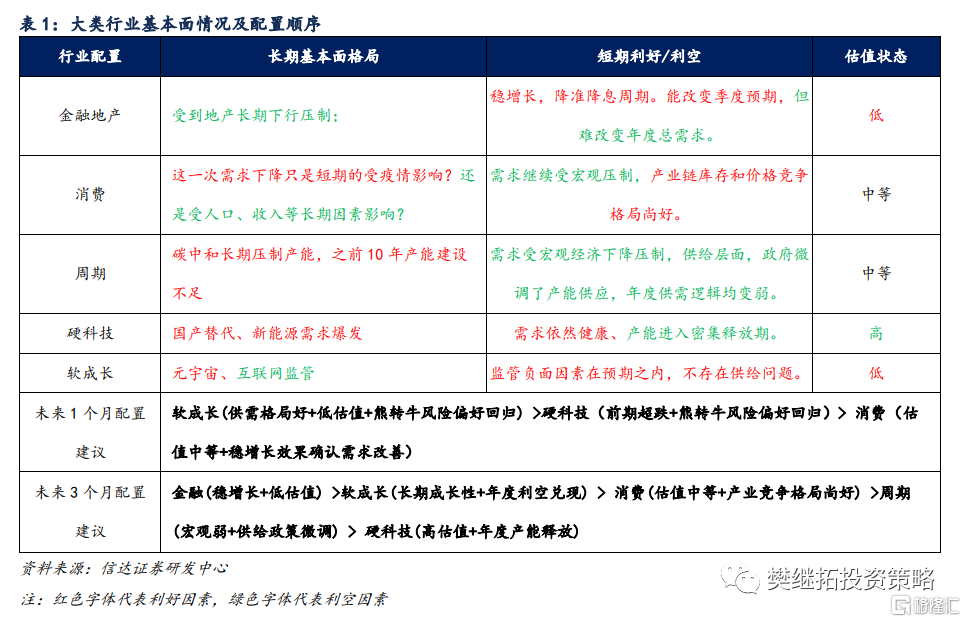

未来1个月配置建议:软成长(供需格局好+低估值+熊转牛风险偏好回归) >硬科技(前期超跌+熊转牛风险偏好回归)> 消费(估值中等+稳增长效果确认需求改善)。

未来3个月配置建议:金融(稳增长+低估值) >软成长(长期成长性+年度利空兑现) > 消费(估值中等+产业竞争格局尚好) >周期(宏观弱+供给政策微调) > 硬科技(高估值+年度产能释放)。

2、 一级行业长期&短期供需格局分析及配置建议

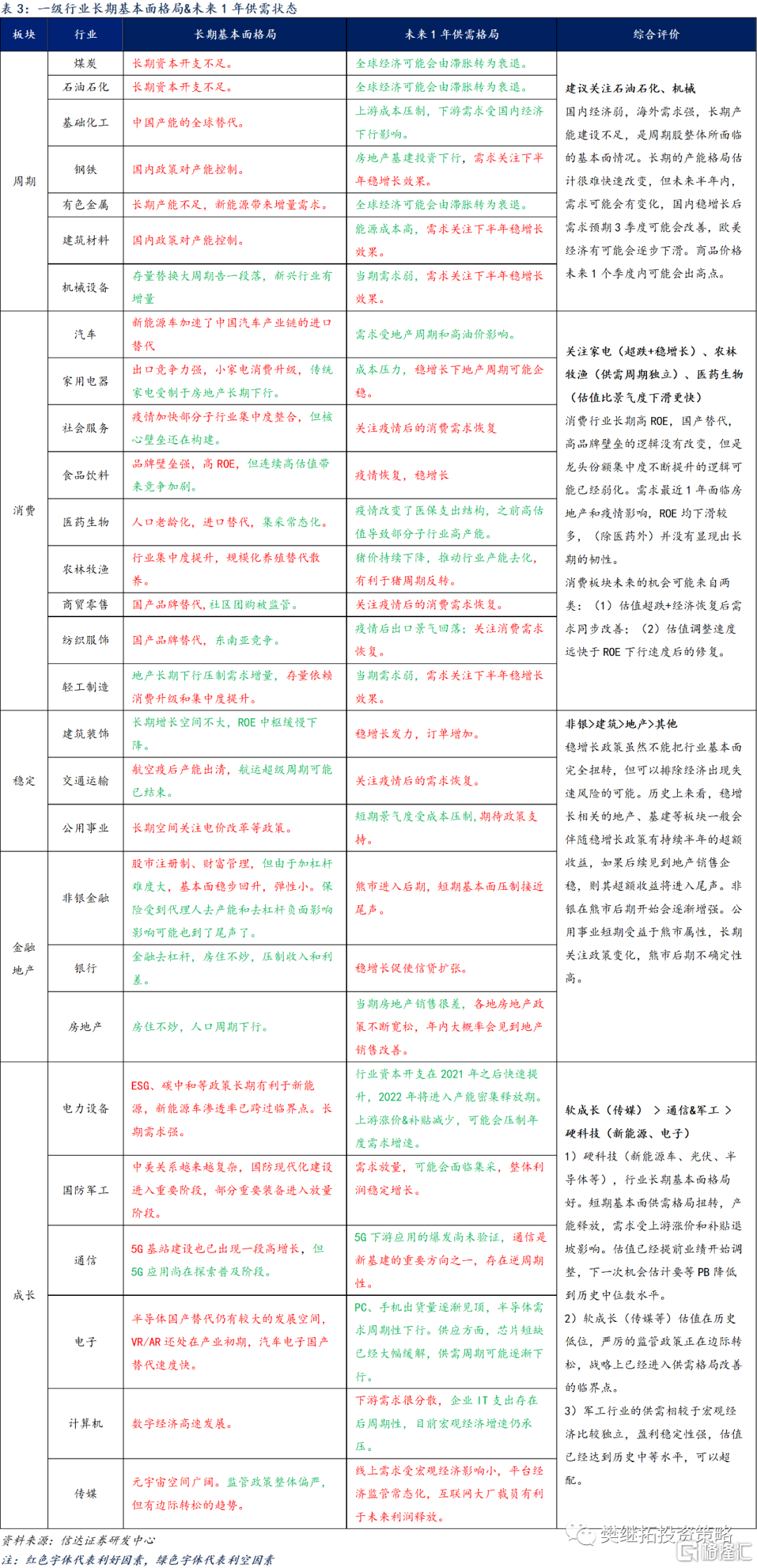

(1)成长:熊市后期有反弹机会,软成长> 通信&军工 > 硬科技

整体来看,成长板块在熊市后期由于货币宽松,加上熊转牛的阶段,资金和风险偏好有所回归,有不错的反弹机会。软成长(传媒)战略上进入供需格局改善的临界点。成长板块的长期基本面格局普遍都比较完美。但从未来1年的供需状态来看,软成长(尤其是传媒)最好,已经进入供需格局改善的临界点。需求端来看,软成长需求集中在线上,受宏观经济影响小。虽然监管政策整体趋严,但平台经济监管常态化之后,监管持续超预期加码的可能比较小,并且已经有放松的信号出现。供给端来看,互联网大厂裁员出清行业内部产能,有利于未来利润释放。传媒行业的估值处于近10年的历史底部,盈利处于历史中等水平,低估比较明显。

硬科技(新能源、光伏、半导体等)年度供需格局已经扭转。对于硬科技板块来说,虽然长期基本面较好,但是供给端资本开支增速已经回升到了很高的水平,2022年存在产能集中释放的可能性,带来毛利率下行的压力。从需求端来看,受上游涨价和补贴退坡的影响,行业的需求和利润被压缩。目前电力设备、电子等行业的盈利虽然还在历史较高水平,但是估值已经提前业绩开始调整。尤其是电力设备目前的PB历史分位还在70%以上的偏高水平,下一次整体机会估计要等PB降低到历史中位数水平。但是今年年初以来硬科技板块均已经有25%-30%的调整,短期内可关注熊市后期的反弹机会。

军工行业的供需格局相较于宏观经济比较独立,盈利稳定性强,估值已经达到历史中等水平,可以超配。通信板块是新基建的重要组成部分,短期供需具有一定的逆周期性,当前也存在低估的情况。但是5G下游应用的爆发尚未验证,可能导致需求弱于预期。

(2)消费:稳增长效果确认带来需求改善,关注家电、农林牧渔、医药生物

消费板块长期基本面尚可但增量不足,短期供需格局偏弱。消费行业长期基本面在消费升级、龙头集中度提升的背景下一直被视为稳健。但是需求最近1年面临房地产周期下行和疫情影响,大部分消费板块ROE均下滑较多,除医药生物外并没有显现出长期的韧性。我们认为消费长期高ROE,国产替代,高品牌壁垒的逻辑没有改变,但是的确存在一些可能转弱的逻辑,比如消费需求是否会受到人口周期下行和收入下滑的长期影响,以及在持续的高估值下龙头份额集中度不断提升的逻辑可能已经弱化,其他的长期增量还有待验证。这可能是这一次经济下行中消费板块没有表现出明显阿尔法收益的原因。

消费板块未来的机会可能来自两类:①估值超跌+经济恢复后需求同步改善。当前消费板块的估值已经调整到中等水平,但是由于盈利韧性不足,还是需要继续消化。如果经济企稳后带来消费需求同步改善,同时估值继续下滑到偏低位置,消费板块可能会出现新一轮行情。②估值调整速度远快于ROE下行速度后的修复。如果市场对于消费板块的悲观预期导致估值调整速度过快,超过了ROE下行速度,可能会带来消费板块类似2021年三季度的反弹行情。

消费板块中,可以关注直接受益于稳增长政策,同时估值处于历史极低位置的家电。农林牧渔板块供需周期独立,在经济下行期和熊市中往往表现较好。医药生物前期在集采常态化、创新药出海受阻等利空的压制下,估值迅速下行,但景气度下滑的速度并没有太快,是消费板块中唯一出现明显低估的行业。

02、市场表现跟踪

1、市场表现回顾:价值风格依然抗跌

从市场风格来看,4月大盘价值表现依然抗跌。主要风格板块中,稳定、消费和金融相对抗跌,周期和成长表现偏弱。

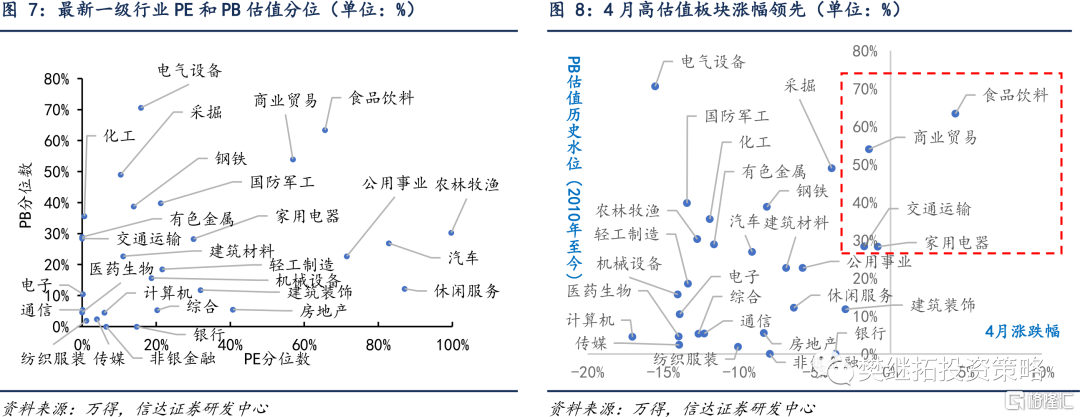

行业表现方面,4月一级行业中除食品饮料之外均下跌。家用电器、商业贸易等消费板块行业相对抗跌。计算机、电气设备、机械设备行业下跌幅度较大。从4月盈利预测来看,对采掘(煤炭)、电气设备和有色金属行业2022年盈利的万得一致性预期比较乐观。从估值来看,由于4月消费板块反弹,食品饮料、家用电器和商业贸易等高估值行业表现整体更好,前期估值修复的低估值板块行业表现不佳。

2、 市场交易情绪跟踪:行业成交量分化收窄,热门赛道拥挤度继续降低

4月一级行业成交量和涨跌幅差异度均有回落。一级行业成交量占比标准差自3月中旬之后开始持续上升,进入4月则从高位回落,目前再度降至2019年以来的低位。其中,房地产、医药生物和建筑装饰行业成交量占比较高。4月一级行业涨跌幅标准差从月初的10%左右,回落至月末的9.4%,5月以来进一步降低。总体来看,行业成交量分化和涨跌幅差异度在4月均有回落

外资主要加仓消费、基建和前期超跌的成长板块。4月北向资金持仓占流通市值比例增加较多的行业,包括建筑材料、电气设备、家用电器、传媒和通信,北向资金对钢铁、银行和农林牧渔行业进行了较多减持。QFII/RQFII资金持有的电气设备、建筑材料和银行持仓占流通市值比例上升。

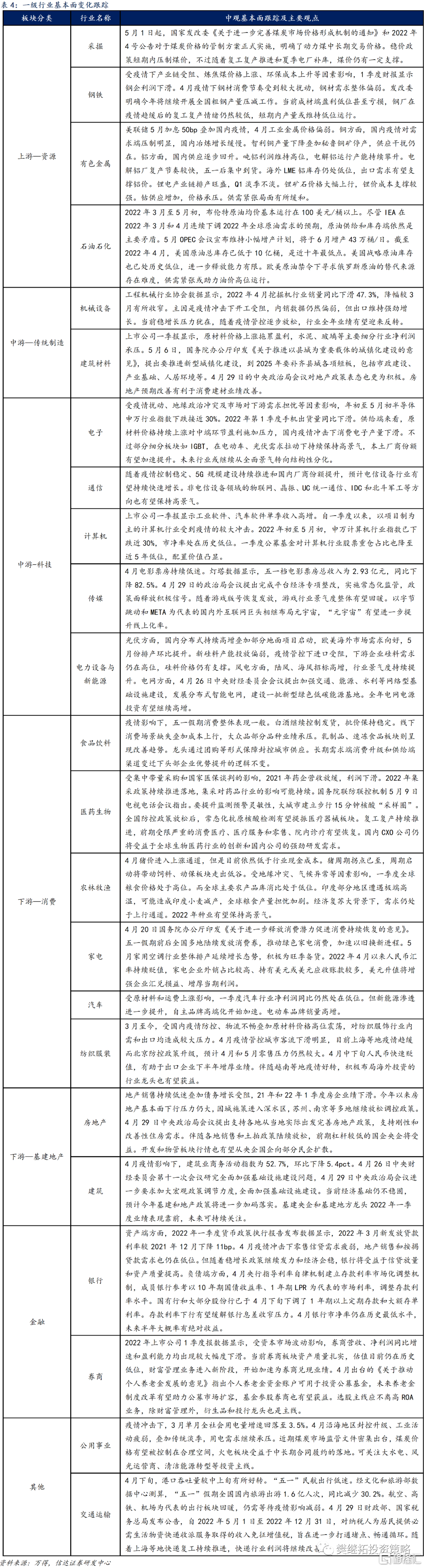

3、一级行业基本面变化跟踪

风险因素:经济下行超预期,稳增长政策不及预期。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美国联邦航空管理局:SpaceX计划五年内实现每年10000次发射

华盛早报 | SpaceX、OpenAI齐申请上市;英伟达财报强劲并回购800亿美元;美联储会议纪要多数官员放鹰

SpaceX IPO招股书首度曝光:星链年赚113亿美元,航天业务亏损,估值剑指1.8万亿美元!

5月21日外盘头条:特朗普称处理伊朗问题进入最后阶段 英伟达Q1营收同比大增85% SpaceX IPO招股书首度曝光

最火“AI交易”涨势暂歇!存储、光通信回调后如何上车更稳妥?这2个ETF+3张期权值得重点关注

世界杯投资指南 | 别光看球!这份2026世界杯概念股最全名单,基建、酒店、旅游都在内,赶紧收藏

美股机会日报 | 芯片股盘前集体反攻!英特尔涨超5%;段永平Q1豪掷12亿美元建仓特斯拉;英伟达将于盘后放榜

5月20日外盘头条:特朗普再发威胁 谷歌升级搜索 大幅下调订阅价格 北约开始考虑护航船霍尔木兹海峡