热门资讯> 正文

【兴证固收.重磅推荐】2021年全国各地区地方政府财力和债务压力大盘点

2022-05-13 21:50

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

前言

继《一文图解全国各地区债务压力测试——隐性债务篇(2020年)》和《一文图解全国各地区债务压力测试——显性债务篇(2020年)》后,我们推出2021年篇,基于2021年的相关数据测算了全国各地区发债城投平台可能形成的隐性债务余额、地方政府显性债务余额和对应的债务压力,并通过“地图”等形式呈现,内容详实,一目了然,供投资者参阅 。

✦

如何获取

电子版报告+数据库?

✦

只需三个步骤轻松获取!

第一步:关注我们的微信公众号;

第二步:转发本文至朋友圈;

第三步:将“转发截图+邮箱”发送至公众号后台,并填写该问卷!

扫码填写问卷获取资料

一、我国各地区地方政府财力和债务压力概览

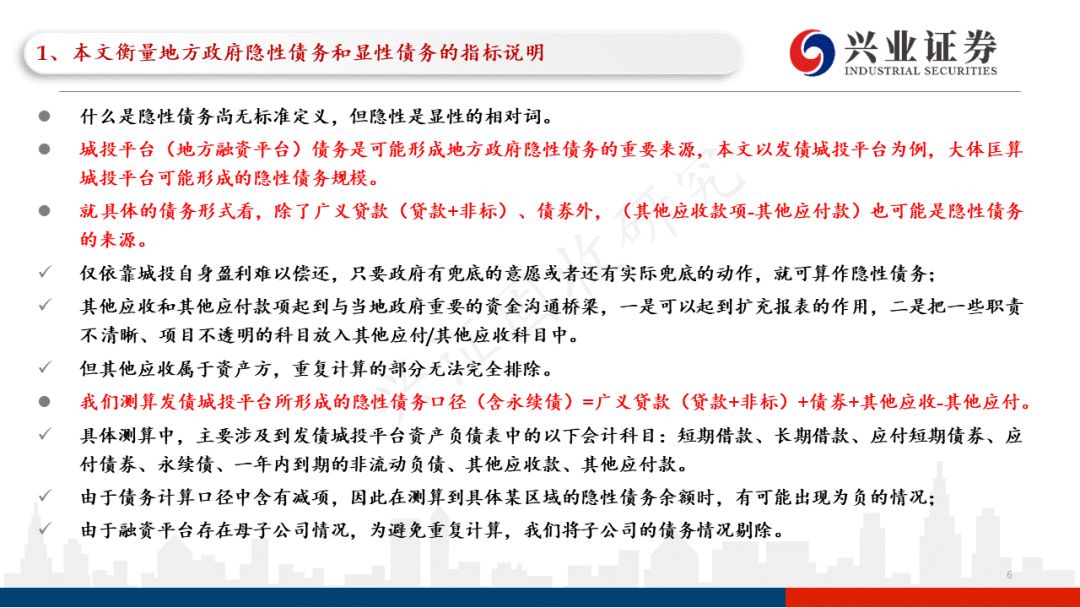

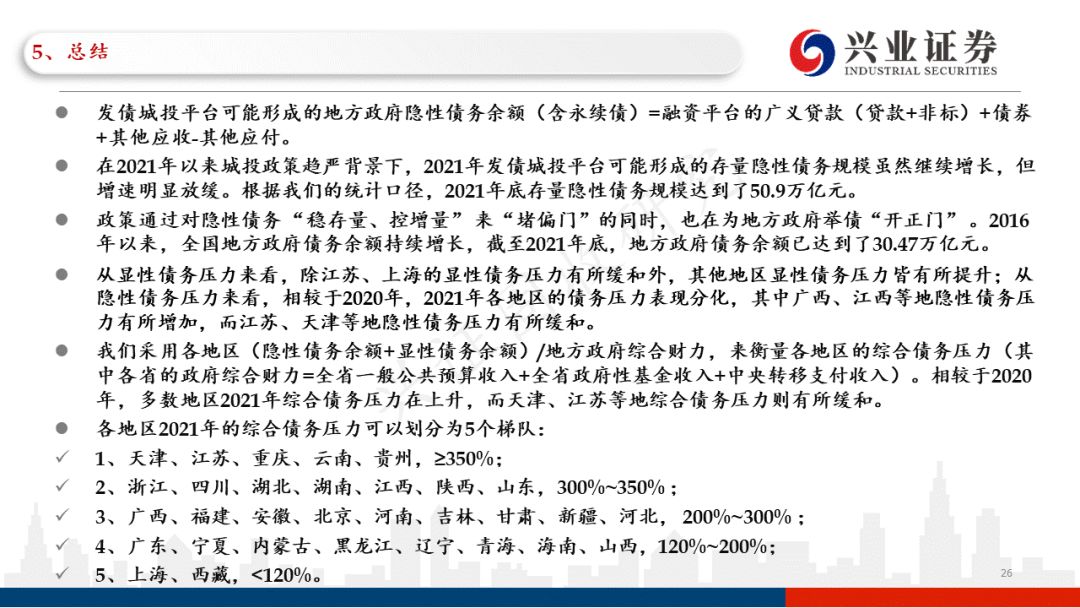

发债城投平台可能形成的地方政府隐性债务余额=融资平台的广义贷款(贷款+非标)+债券+其他应收-其他应付。

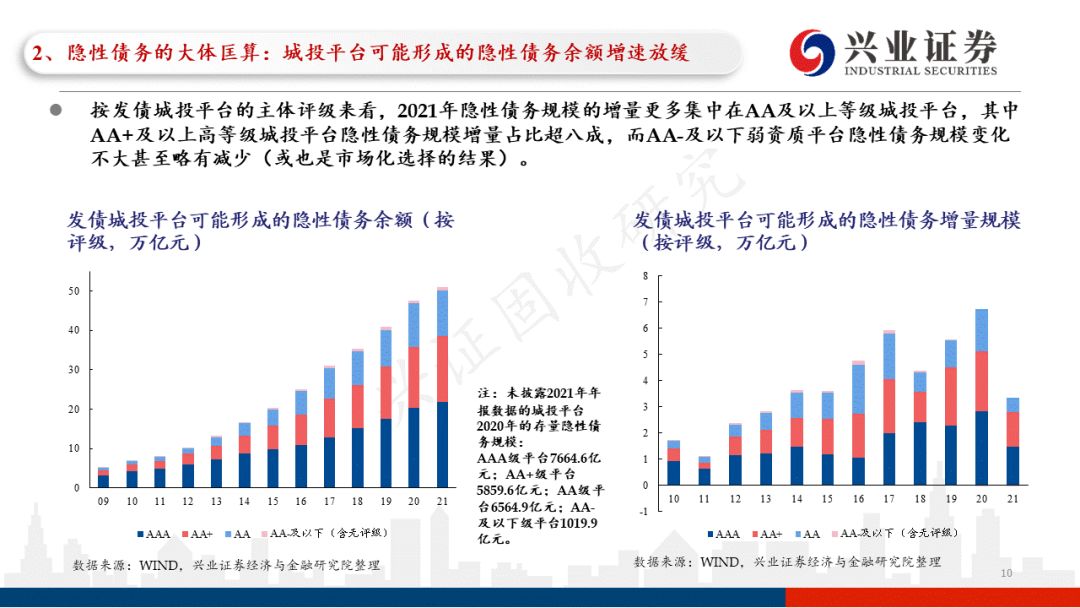

在2021年以来城投政策趋严背景下,2021年发债城投平台可能形成的存量隐性债务规模虽然继续增长,但增速明显放缓。根据我们的统计口径,2021年底存量隐性债务规模达到了50.9万亿元。

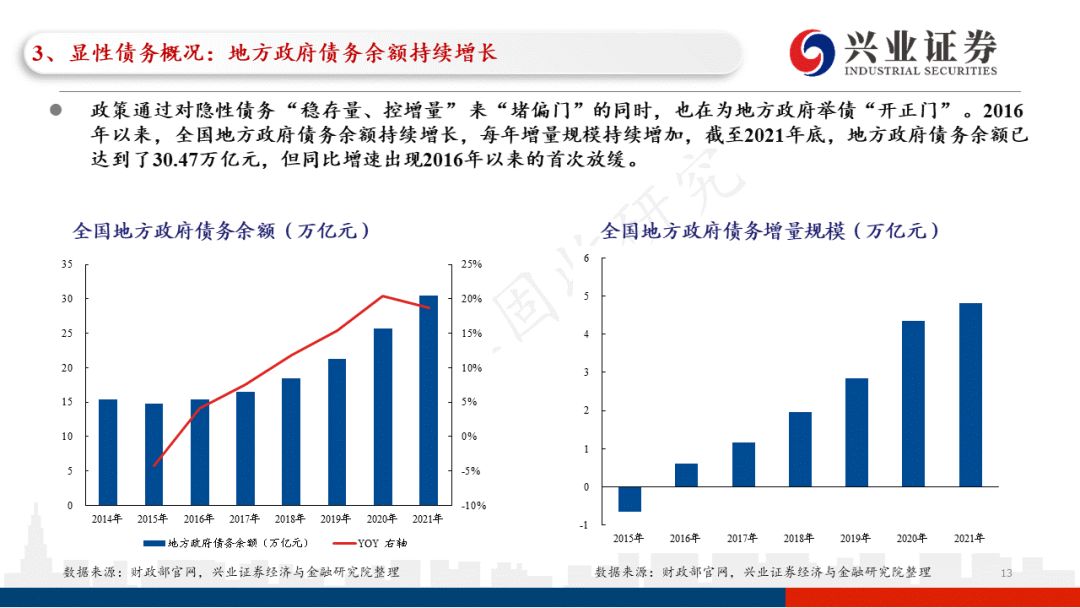

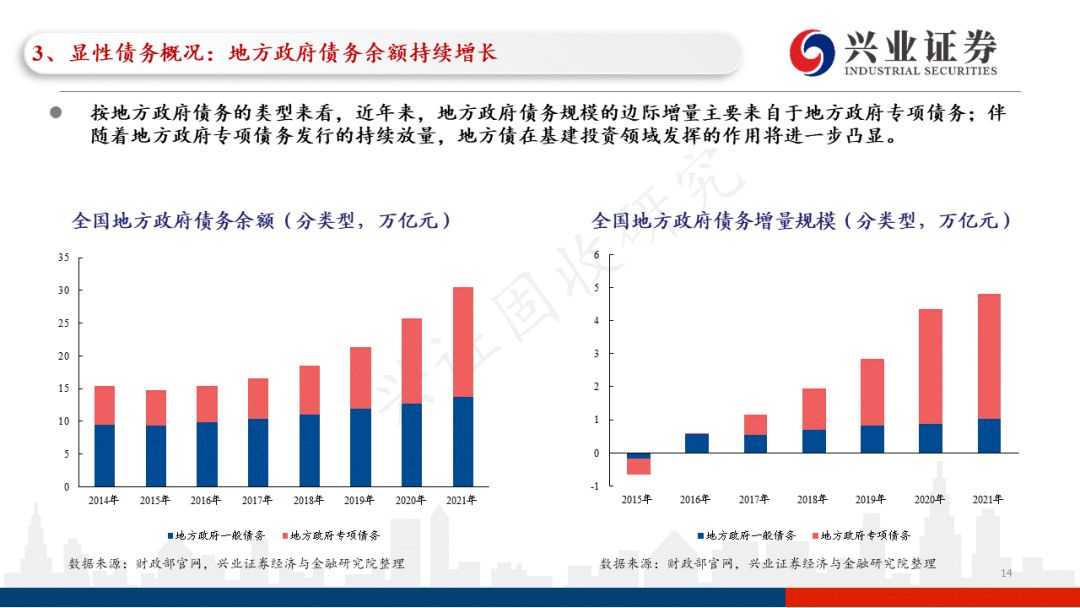

政策通过对隐性债务 “稳存量、控增量” 来“堵偏门”的同时,也在为地方政府举债“开正门” 。2016年以来,全国地方政府债务余额持续增长,每年增量规模持续增加,截至2021年底,地方政府债务余额已达到了30.47万亿元。

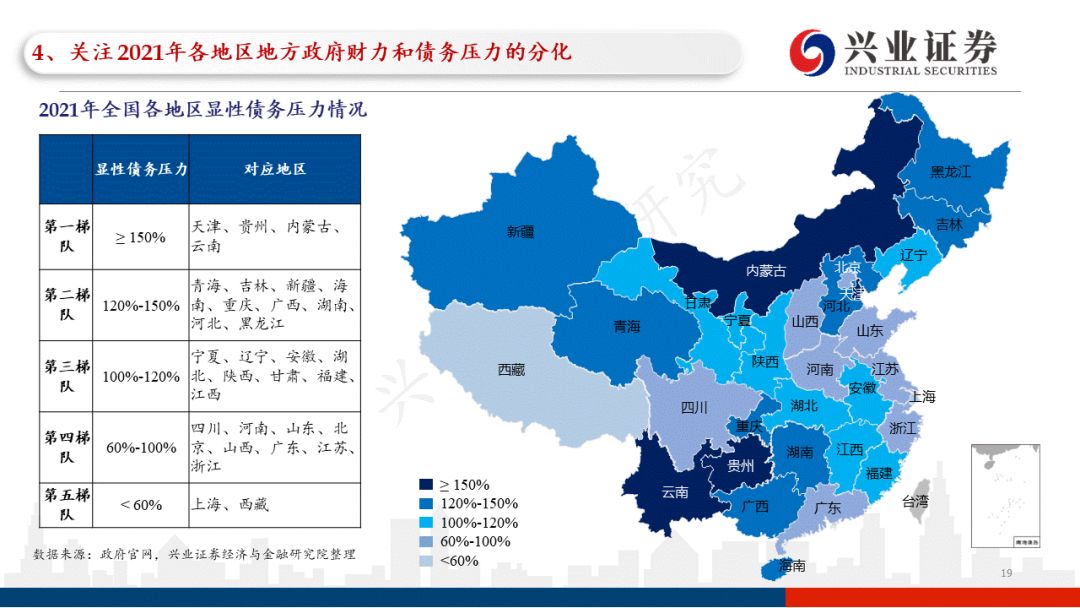

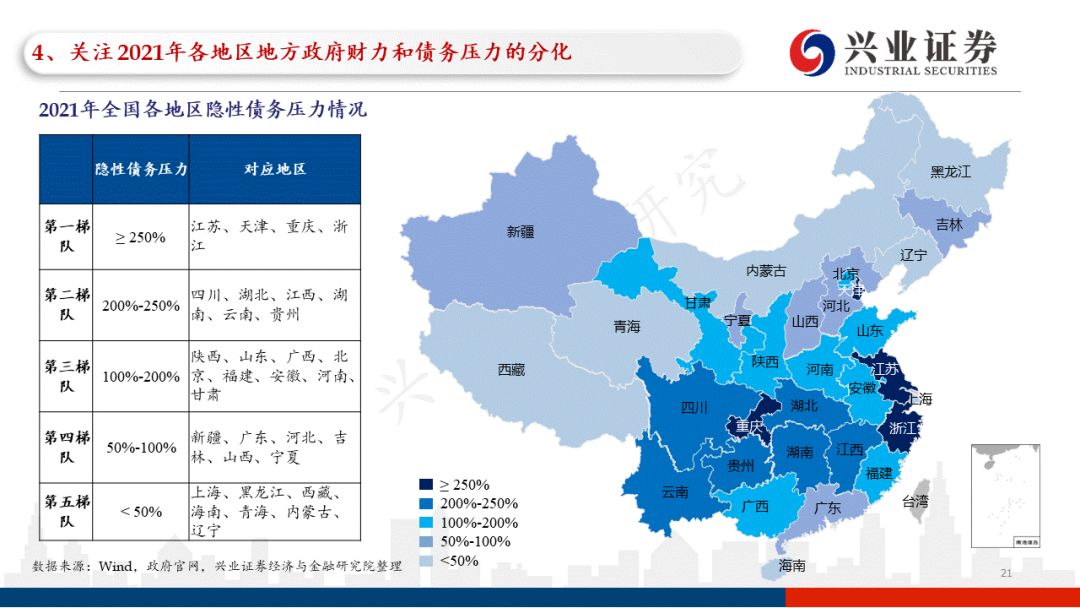

我们采用各地区(隐性债务余额+显性债务余额)/地方政府综合财力,来衡量各地区的综合债务压力。

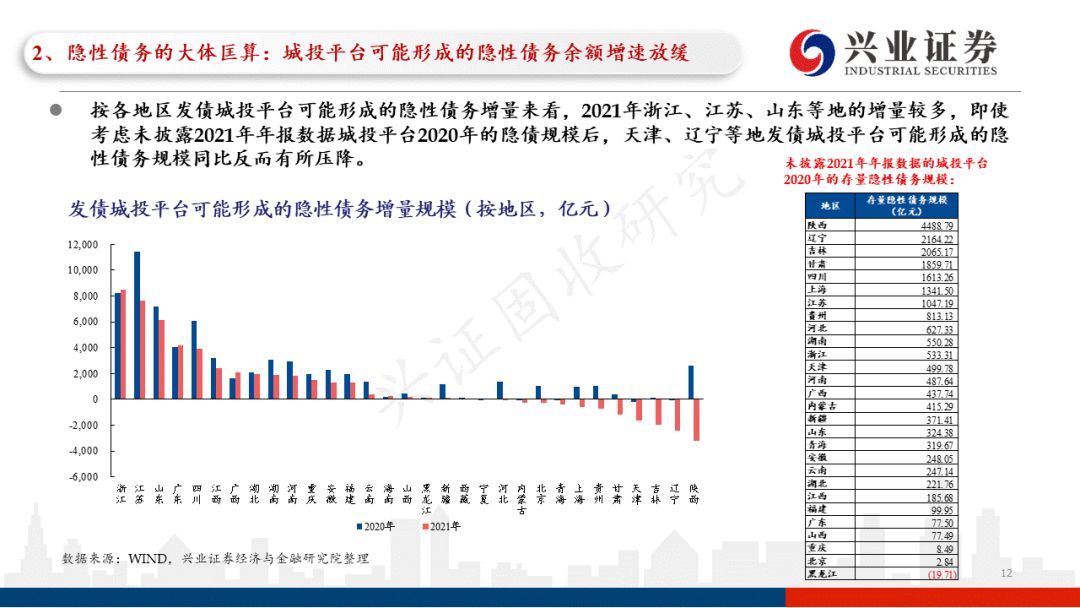

相较于2020年,多数地区2021年综合债务压力在上升,而天津、江苏等地综合债务压力则有所缓和。

各地区2021年的综合债务压力可以划分为5个梯队:

1、天津、江苏、重庆、云南、贵州,≥350%;

2、浙江、四川、湖北、湖南、江西、陕西、山东,300%~350% ;

3、广西、福建、安徽、北京、河南、吉林、甘肃、新疆、河北, 200%~300% ;

4、广东、宁夏、内蒙古、黑龙江、辽宁、青海、海南、山西,120%~200%;

5、上海、西藏,<120%。

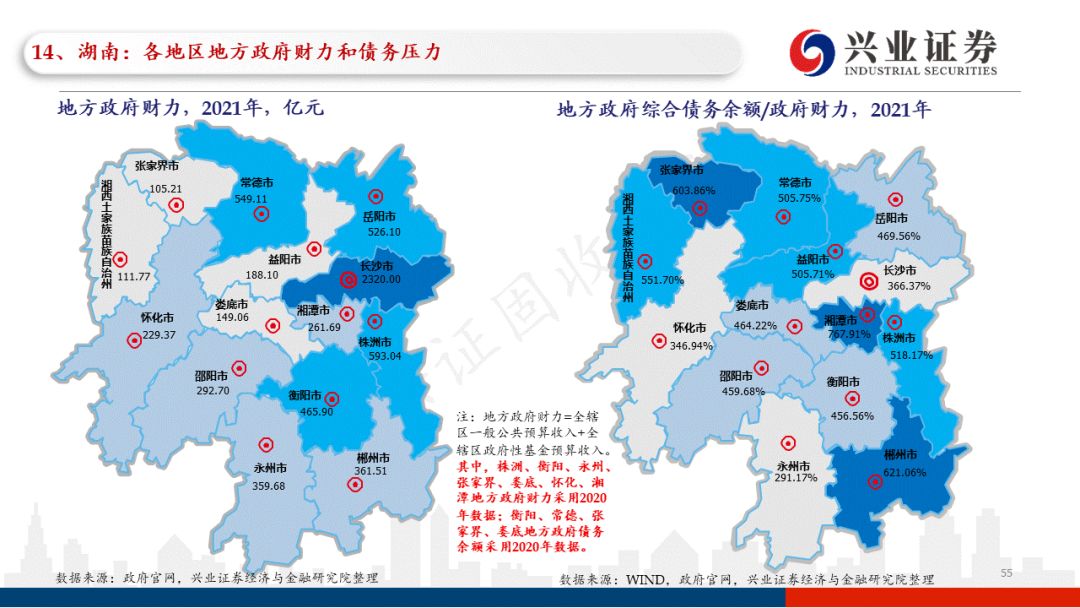

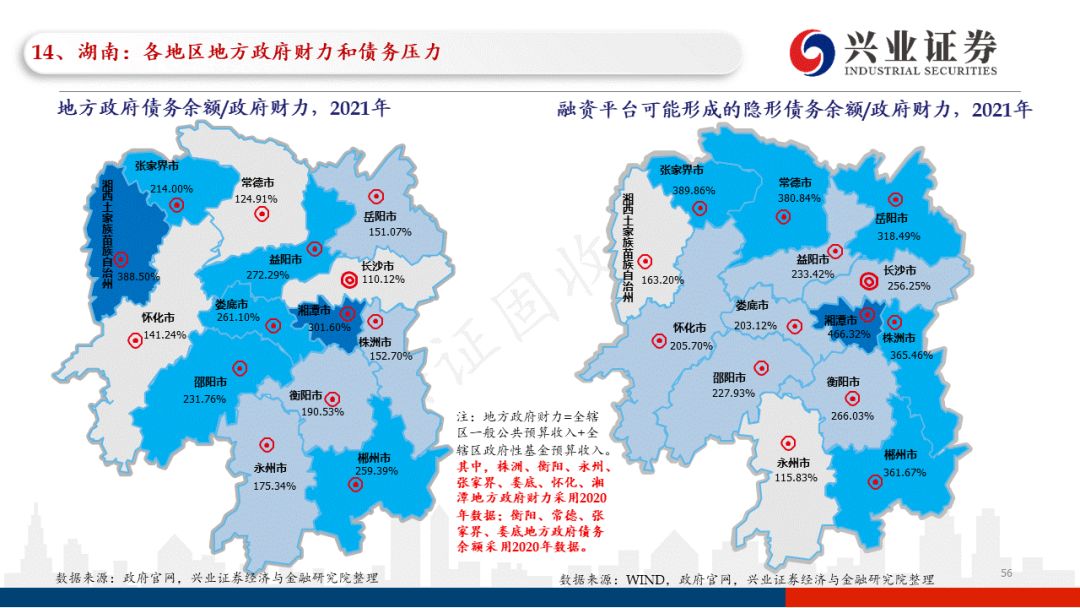

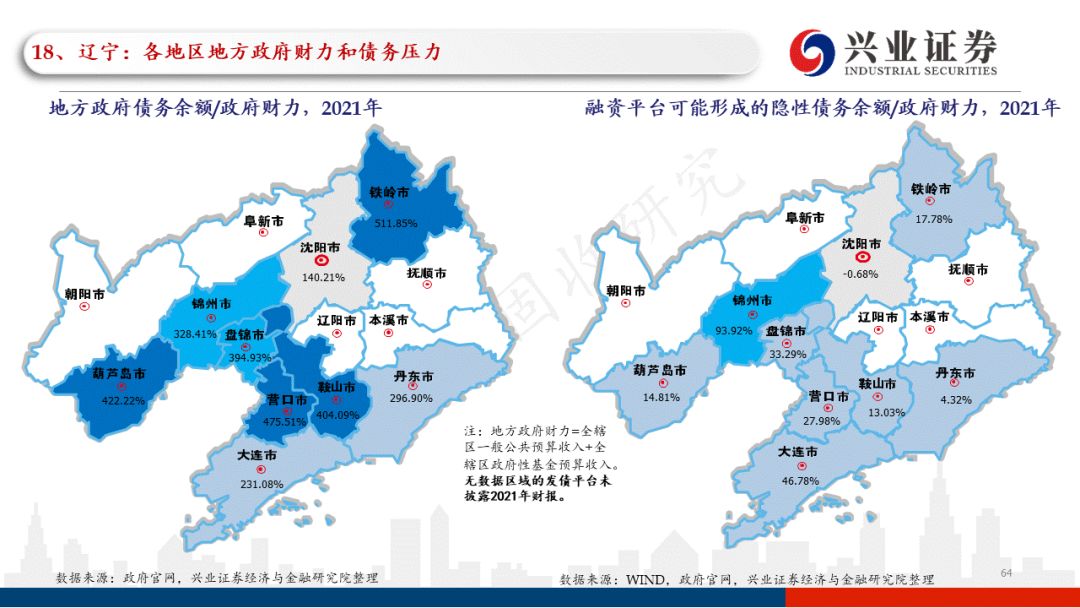

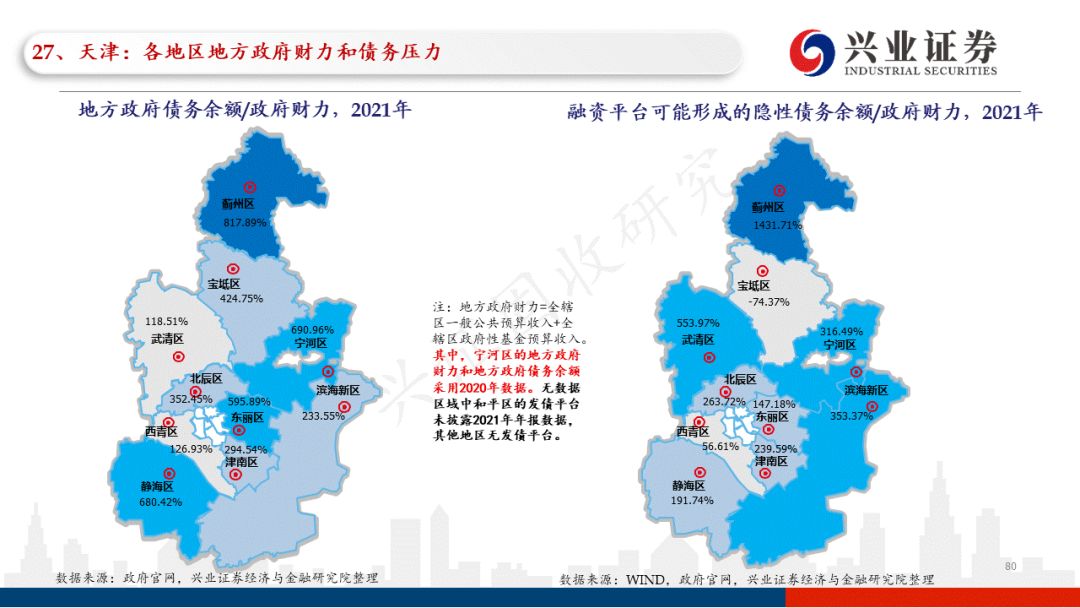

二、图解各地级市全辖区的地方政府财力和债务压力(2021年)

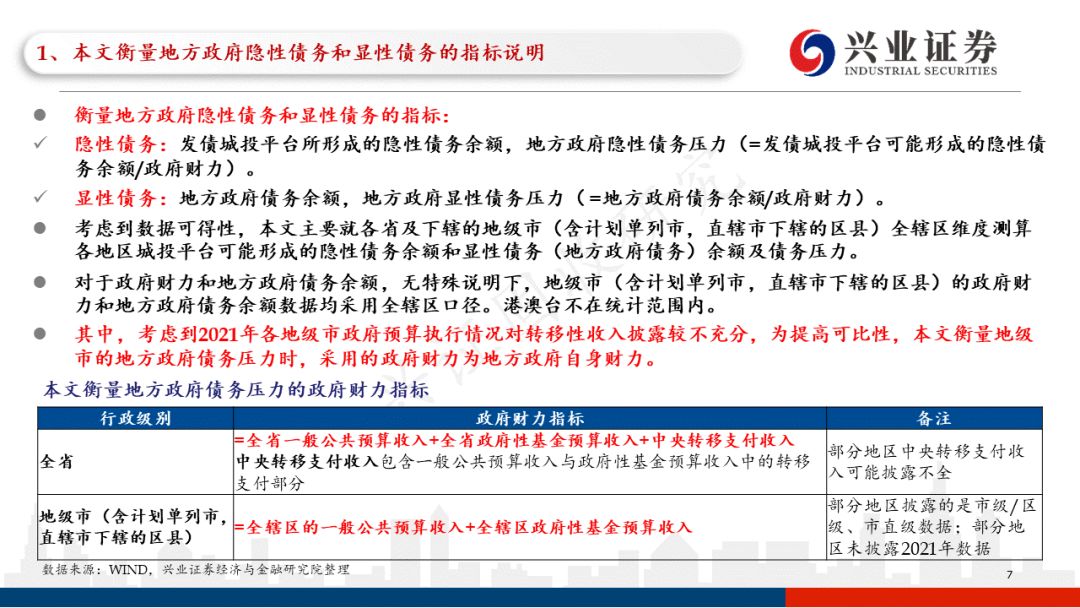

本文只对发债城投平台可能形成的隐性债务余额不为0的地区进行统计和测算。考虑到数据可得性,我们主要针对地级市(含计划单列市,直辖市下辖的区县)全辖区维度测算各地区城投平台可能形成的隐性债务余额和显性债务(地方政府债务)余额及债务压力;港澳台不在统计范围内。

其中,考虑到2021年各地级市政府预算执行情况对转移性收入披露较不充分,为提高可比性,本文衡量地级市的地方政府债务压力时,采用的政府财力为地方政府自身财力(=全辖区一般公共预算收入+全辖区政府性基金预算收入)。

我们采用2021年各地方政府预算执行情况披露的财政数据进行测算,部分地区2021年财政数据尚未披露或披露不详实,我们会在测算中做出说明。

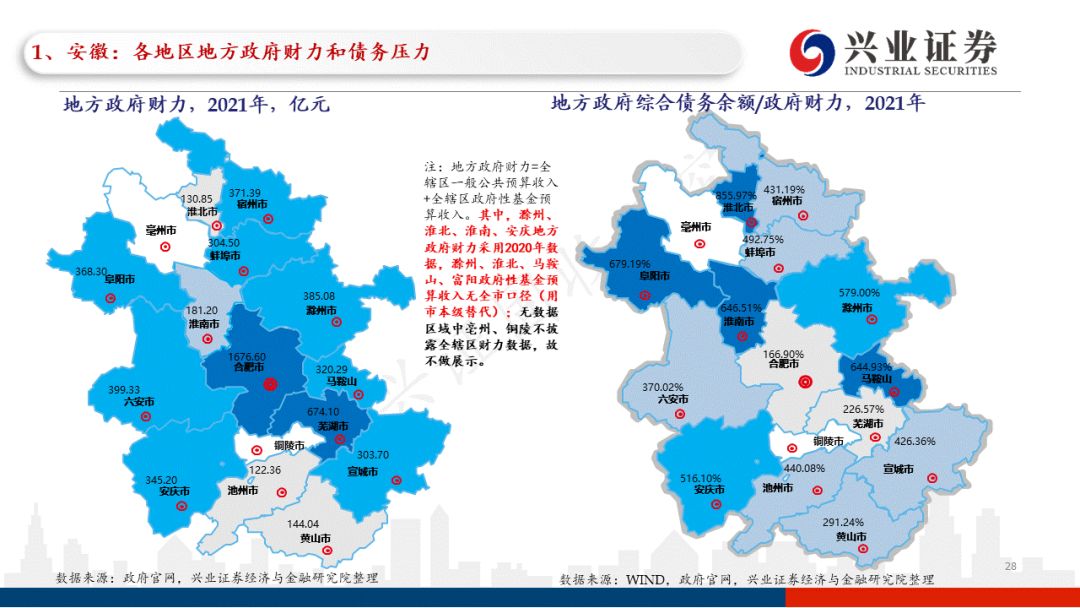

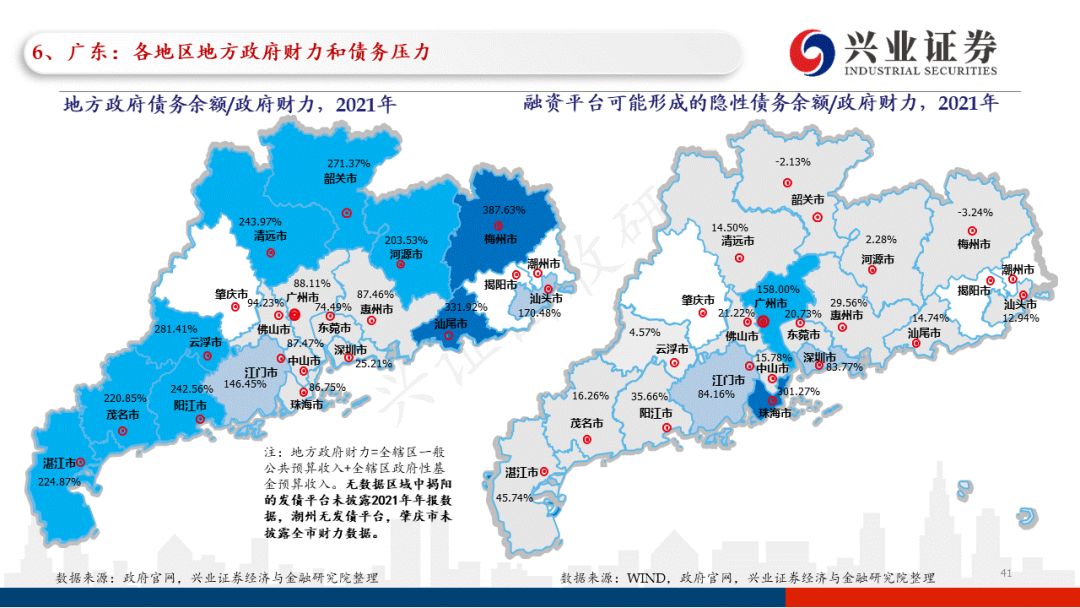

总体来看,无论是从地方政府财力的角度,还是地方政府债务压力(综合债务压力/隐性债务压力/显性债务压力)的角度看,各地区的地级市(含计划单列市,直辖市下辖的区县)表现差异极大,有较强的地方特性。具体的地方政府财力和债务压力情况见正文图表分析!

投资策略:城投政策边际转松,但在隐性债务化解+地方政府土地财政承压的环境下,城投价值分化仍是未来的大趋势。建议投资者结合各地区的债务压力(显性债务、隐性债务和综合债务压力)和再融资能力,对于城投债的价值挖掘聚焦于经济财力相对较强、债务压力相对可控、再融资能力较强或边际改善地区有较强公益属性的主平台债;同时,对于城投尾部风险的防范依然不可大意。

风险提示:基本面变化超预期;地方政府债务化解政策有所变化;数据统计存在一定偏差。

风险提示:基本面变化超预期;地方政府债务化解政策有所变化;数据统计存在一定偏差。

推荐文章

春节休市提醒 | 港股除夕下午休市,大年初四开市;美股下周一休市一日

千亿资金需求下 OpenAI本周在ChatGPT上线广告

华盛早报 | 美股、金银全线暴跌,纳指跌超2%!韩国人再度扫货中国股票,大举买入MINIMAX、澜起科技;节前央行1万亿元买断式逆回购来了

美国联邦贸易委员会:苹果新闻偏袒左翼媒体、打压保守派内容

美股机会日报 | 就业数据转弱!美国至2月7日当周初请失业金人数超预期;存储概念股盘前齐升,闪迪大涨超7%

要点速递!《跑赢美股》春节特别直播核心观点总结

道指“一枝独秀”连创新高!特朗普喊话还能翻倍,轮动行情下如何平稳“上车”价值股ETF?

华盛早报 | 非农数据大超预期!首次降息或延至7月;AI恐慌交易蔓延至房地产服务板块, CBRE暴跌12%;智谱发布新模型