热门资讯> 正文

机构:复工复产预期下,哪些行业或率先反弹?

2022-05-04 12:50

投资要点

一、4月政治局会议:有定力的宽松

二 、疫情“拐点渐进”,市场复工复产预期抬升

三、投资建议:优选产业链短、供应链稳定的成长细分

一、4月政治局会议解读:有定力的宽松

我们认为,本次政治局会议针对资本市场、平台经济及房地产政策的呵护及优化进一步稳定市场信心。4月政治局会议通稿整体表述偏暖,明确提出了“三要”目标:疫情要防住、经济要稳住、发展要安全;稳增长、稳就业、稳物价成为稳住经济大盘的重要目标。同时,稳字当头的大基调下,会议对宏观政策的表述更加具体,即“抓紧谋划增量政策工具,加大相机调控力度,把握好目标导向下政策的提前量和冗余度”,这或说明:基建、减税降费、既定政策的进一步前置仍是稳经济进一步发力方向。

二、疫情“拐点渐进”,市场复工复产预期抬升

综合国内疫情动态来看,上海社会面清零的完成以及此前吉林社会面清零的完成,将提升社会对清零政策战胜奥米克戎的信心和有序实现复工复产的预期;同时,这种疫情动态对市场风险偏好的扰动也会随之“告一段落”。伴随国内疫情“拐点渐进”,市场对复工复产预期抬升,我们认为,相关疫情受损的行业或迎来阶段性的估值修复。

而根据2021年越南在Delta冲击之下复工复产经验:复工复产的效果或很难“一蹴而就”。根据越南经验,胡志明市在封城2周后,受迫于经济增长压力陡然徒增,于2021年8月23日推出“三就地”原则,要求企业以及工厂执行“就地生产、就地用餐、就地住宿”的防疫举措。而届时胡志明疫情确诊数据仍在高位,企业封闭式的复工仍面临疫情闭环传播的风险。同时,封闭式管理模式对企业管理成本及管理效率形成巨大压力,且极易引发聚集性感染也限制了产能的全部利用,导致订单无法按时交付。随后,虽然越南在9月末宣布逐步解封,加大企业复工程度,但在疫情冲击之下制造业企业普遍面临到岗率低、招工难的窘境。

相对于4月初严格防控时期,尽管目前上海企业的产能利用率在不断提高。但对于产业链复杂、涉及供应商众多的企业而言,公司生产的进一步恢复还要有赖于全国主要地区的解封和物流恢复。从Omicron高传播性及供应链分工体系的紧密角度来看,复工复产时间可能会略长于市场预期。

三、投资建议:优选产业链短、供应链稳定的成长细分

就配置建议而言,我们仍认为,全年来看,持有高分红蓝筹,逢低买入疫情类,如特效药、特效疫苗;以及稳增长类,如低估值、高分红的央企蓝筹,仍是逢调整布局的主线;

同时,疫情拐点渐近,市场对复工复产预期强烈。相对而言,在疫情影响逐渐缓解的过程中,制造业的恢复或快于服务消费业;结合复工复产节奏的曲折化演绎,其中,产业链短、供应链稳定的成长细分或率先受益于复工复产而迎来估值修复。

1)军工企业供应链稳定且受疫情冲击较小。俄乌冲突之后的长期化演绎,或一定程度上加剧大国博弈的军备竞赛,国防军工支出的增长都或将推动军工行业整体景气度向上。这其中,机构仓位较低、需求不受疫情影响且受益于军备竞赛,国企改革收官及定价机制市场化改革下净利润率空间抬升——军工主机厂、发动机细分等领域;

2)光伏产业链终端分布聚焦于在西北,装机需求整体受疫情影响较小。就供应链安全而言,能源安全加速太阳能利用率抬升,光伏产业链景气度向上。同时,光伏产业链较短,其需求特性决定供给主要分布在华东、西北及华北空旷地区,行业受疫情影响相对较小,具备较快恢复正常经营的能力。

风险提示:地缘政治冲突超预期,全球流动性收紧超预期,国内Omicron疫情超预期爆发,研究报告使用的公开资料可能存在信息滞后或更新不及时的情况。

报告正文

我们在4月26日市场最悲观的时发布报告《“两大拐点”渐至,逢低布局“跌出来的机会”》提示布局反弹方向,主要是基于上海疫情、房地产实质性的救助政策落地所代表的扰动市场的两大主要因素或迎来进一步缓和“双拐点”逻辑。

从市场表现来看,4月第四周上证综指涨跌幅-1.29%,创业板指收涨0.98%,创50指数收涨1.74%,实现阶段性的反弹;其中,以创成长为代表的科技成长风格的反弹表现相对较好。从行业表现来看,建筑装饰、电力设备及建筑材料涨幅居前;而纺织服装、农林牧渔及轻工板块出现调整;锂矿、央企基建概念板块表现较好;养殖相关概念调整较大。展望后市,我们认为,4月政治局会议聚焦——稳预期,对于房地产、资本市场及平台经济的发展均保持有定力的宽松,进一步奠定了市场底部区间企稳及向好格局。

一

4月政治局会议解读:有定力的宽松

4月政治局会议强调“有定力的放松”。4月政治局会议通稿整体表述偏暖,明确提出了“三要”目标:疫情要防住、经济要稳住、发展要安全;稳增长、稳就业、稳物价成为稳住经济大盘的重要目标。同时,稳字当头的大基调下,会议对宏观政策的表述更加具体,即“抓紧谋划增量政策工具,加大相机调控力度,把握好目标导向下政策的提前量和冗余度”,基建、减税降费、既定政策的进一步前置仍是稳经济进一步发力方向。我们认为,本次政治局会议针对资本市场、平台经济及房地产政策的呵护及优化,进一步稳定市场信心。具体来看:

1)房地产方面,依旧强调“房住不炒”、“因城施策”,但监管层面或有一定放松,一是通稿里提及的“优化商品房预售资金监管”,预计一定程度上缓解房企短期资金压力,另一是4月24日,金融监管部门也明确表态了对12家房企的救助。2)资本市场方面,结合4月29日的集体学习时强调“依法规范和引导我国资本健康发展”,当前资本市场的发展是政策的重点关注。预计后续政策将积极引入长期资金入市,3月的金融稳定委员会以及4月国务院出台《推动个人养老金发展的意见》,均体现了对资本市场降低波动率、平稳运行的要求。3)互联网平台方面,通稿的表述“完成平台经济专项整改,实施常态化监管,出台支持平台经济规范健康发展的具体措施”,相较此前“反垄断”“防止无序扩张”“等政策表述,我们认为或许互联网加码监管暂缓,短期还需关注互联网平台的舆论发展态势。

4月政治局会议在稳增长的主基调下稳预期,有助于提振市场信心,增强市场企稳反弹动力。我们认为,以上海疫情、房地产实质性利好政策为代表的“双拐点”渐至,上市公司年报、一季报业绩的影响也基本释放完毕。伴随以上核心扰动因素逐步消散的时间窗口,A股市场或现反弹的曙光。参考越南疫情扰动对股市影响的经验来看:国内疫情防控拐点出现,外需型的制造业将率先恢复,成长风格或迎来反弹。

二

疫情“拐点渐进”,市场复工复产预期抬升

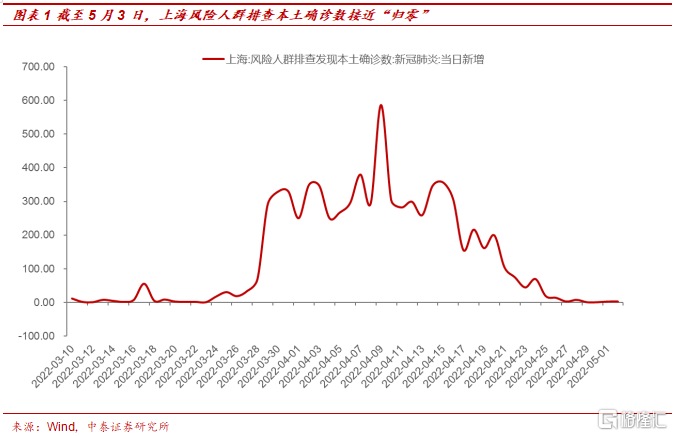

上海社会面或完成清零,抬升市场复工复产下供应链恢复的预期。我们之前强调,一旦国内疫情与防控将持续坚持的动态清零模式取得巨大成功,市场悲观预期或有所缓解。从上海疫情数据来看,上海每日社会面新增数据自4月8日以来快速下滑,当前已下降至200人左右,且每日新增感染会趋势性下降,截至5月3日,上海风险人群排查本土确诊数接近“归零”,即意味着上海社会面清零的完成。

通过重症和死亡病例与疫情高峰有2周左右“时滞”的规律,我们认为,当前积压病例释放完成后,上海每日新增病例数据也或迎来“拐点”。综合国内疫情动态来看,上海社会面清零的完成以及此前吉林社会面清零的完成,将提升社会对清零政策战胜奥米克戎的信心和有序实现复工复产的预期;同时,这种疫情动态对市场风险偏好的扰动也会随之“告一段落”。伴随国内疫情“拐点渐进”,市场对复工复产预期抬升,我们认为,相关疫情受损的行业或迎来阶段性的估值修复。

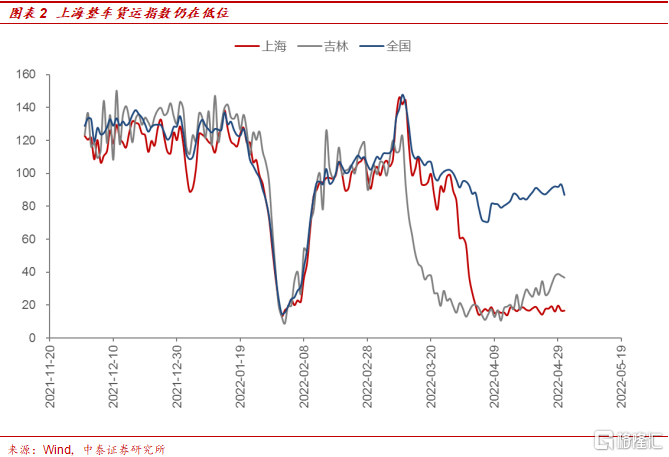

近些年“长三角一体化”版图逐渐成熟,三省一市的内部城市之间产业链分工体系进一步完善。上海在汽车、机械、电子等先进制造业的行业占比全国领先,在长三角地区占据主导地位。而伴随上海受到疫情冲击,即意味着制造业产业链分工中重要一环因停滞而导致相关产业链供给受挫。此外,2021年上海外贸进出口总额4.06万亿元,同比增长16.5%,出口总额为1.57万亿。以此来看,上海疫情的爆发或对外贸进出口形成明显的冲击。

疫情拐点渐近,制造业、商贸物流及进出口贸易等受疫情冲击明显行业或迎来阶段性修复,那么,如何把握疫情缓解及复工复产下的受益行业?

三

参考越南经验:复工复产节奏或曲折演进

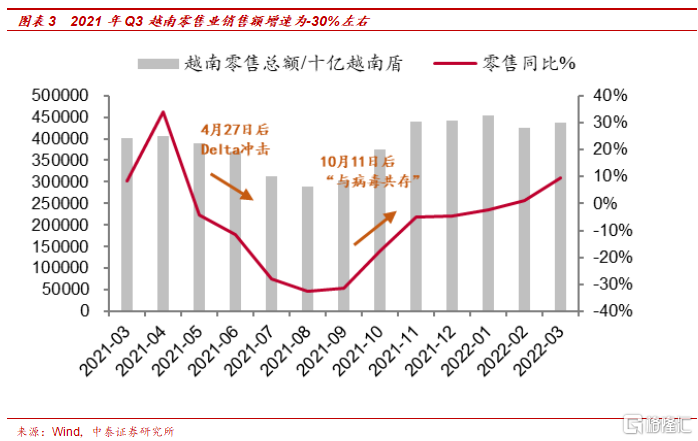

根据2021年越南在Delta冲击之下复工复产经验:复工复产的效果或很难“一蹴而就”。根据越南经验,胡志明市在封城2周后,受迫于经济增长压力陡然徒增,于2021年8月23日推出“三就地”原则,要求企业以及工厂执行“就地生产、就地用餐、就地住宿”的防疫举措。该政策给工厂带来了以下困难:1)成本增加,工厂被迫提供“包吃包住”以及核酸检测,管理费用骤然飙升;2)封闭式管理容易引发聚集性感染;3)“三就地”生产也无法保证产能的全部利用,同样会导致订单无法按时交付。

以胡志明复工复产经验来看,“三就地”的企业闭环管理是疫情防控与经济增长的权衡之计,而届时胡志明疫情确诊数据仍在高位,企业封闭式的复工仍面临疫情闭环传播的风险。虽然越南在9月末宣布逐步解封,加大企业复工程度,但在疫情冲击之下制造业企业普遍面临到岗率低、招工难的窘境。“三就地”复工复产时期的2021年Q3越南经济增速为-6.02%,零售业销售额减少了33%。

根据上海“白名单”的复工企业来看,面对Omicron高传播性及复工复产安全性的考量之下,上海地区相关企业的复工复产建立在闭关管理的基础上,即:提前安排封闭生产,员工在厂区食宿,满足闭环生产条件。相对于4月初严格防控时期,尽管目前上海企业的产能利用率在不断提高;但对于产业链复杂、涉及供应商众多的企业而言,公司生产的进一步恢复还要有赖于全国主要地区的解封和物流恢复。

结合越南胡志明市在Delta冲击之下复工复产经验,虽然本轮Omicron疫情的重症率、致死率相对Delta疫情有明显提升。但从Omicron高传播性及供应链分工体系的紧密角度来看,考虑到上海工人返乡潮叠加物流管控影响生产供应链上下游,复工复产时间可能会略长于市场预期。更重要的是,在复工复产时间可能会略长于市场预期的基础上,经历本次国内疫情冲击之后,居民收入预期的下滑或会在更长时间内制约服务消费的修复。

四

投资建议:优选产业链短、供应链稳定的成长细分

就配置建议而言,在本轮市场反弹的格局中,我们仍认为,全年来看,持有高分红蓝筹,逢低买入疫情类,如特效药、特效疫苗;以及稳增长类,如低估值、高分红的央企蓝筹,仍是逢调整布局的主线;

同时,疫情拐点渐近,复工复产预期强烈。相对而言,在疫情影响逐渐缓解的过程中,制造业的恢复或快于服务消费业;结合复工复产节奏的曲折化演绎,其中,产业链短、供应链稳定的成长细分或率先受益于复工复产而迎来估值修复。就市场反弹的方向的布局而言,我们建议优选受疫情影响较小、且产业链供应企业稳定的军工、光伏。

1)军工企业供应链稳定受疫情冲击较小。俄乌冲突之后的长期化演绎,或一定程度上加剧大国博弈的军备竞赛,国防军工支出的增长都或将推动军工行业整体景气度向上。这其中,机构仓位较低、需求不受疫情影响且受益于军备竞赛,国企改革收官及定价机制市场化改革下净利润率空间抬升——军工主机厂、发动机细分等领域;

2)光伏产业链终端分布聚焦于在西北,装机需求整体受疫情影响较小。就供应链安全而言,能源安全加速太阳能利用率抬升,光伏产业链景气度向上。光伏产业链较短,其需求特性决定供给主要分布在华东、西北及华北空旷地区,行业受疫情影响相对较小,具备较快恢复正常经营的能力。

五

市场回顾及展望

5.1 指数与行业表现

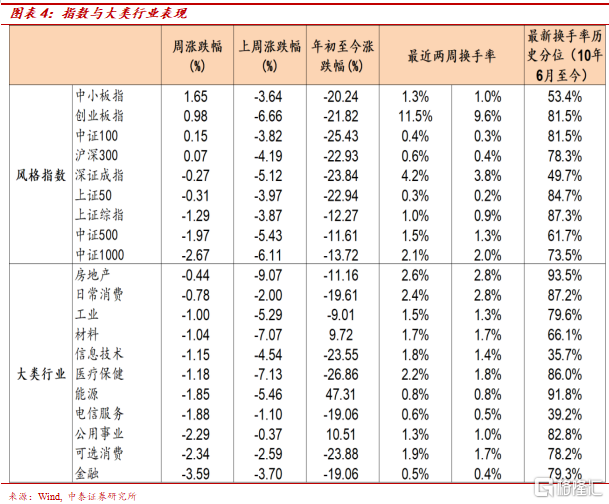

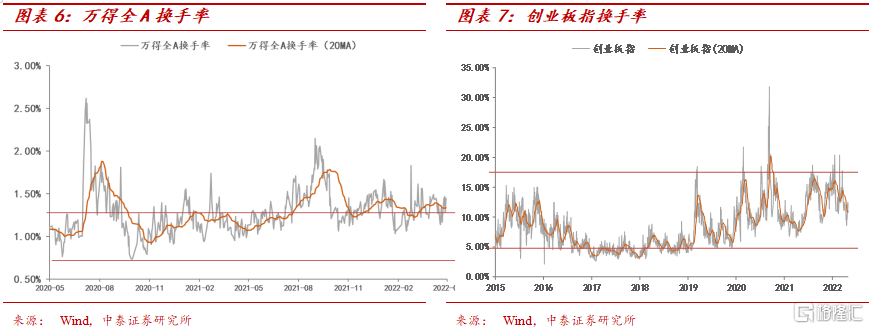

风格指数:本周市场行情分化。中小板指,创业板指领涨。活跃度方面,创业板指换手率明显回升。

大类行业:本周大类行业普跌,金融、可选消费领跌。活跃度方面,信息技术换手率有所回落,房地产、日常消费换手率回升相对明显。

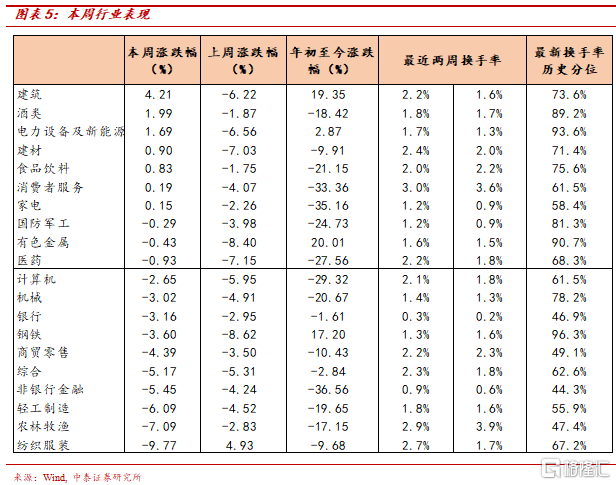

一级行业:本周一级行业行情分化,建筑、酒类领涨,农林牧渔、纺织服装领跌。活跃度方面,建筑、建材行业换手率明显上升,消费者服务,农林牧渔换手率有所下滑。

5.2 情绪指标跟踪

全市场活跃度:2010年以来,全A日均换手率区间大致为0.4%-1.4%。20日平滑后本周全A换手率小幅回升。截至4月29日,单日换手率达到1.45%,处于历史分位的84.58%。创业板指换手率区间大致为2%-8%,20日平滑后创业板指换手率震荡上升。截至2022年4月29日,创业板单日换手率为12.44%,处于历史分位的88.2%。

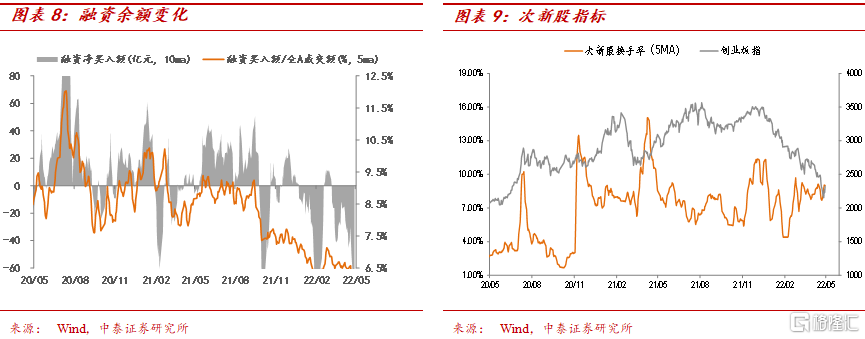

场内融资:本周融资余额小幅回升,截至4月29日,融资余额为14444.5亿元,较上周减少725.3亿。5日平滑后融资买入额占全市场成交额的比重与上周相同。

次新股指标:5日平滑后次新股换手率较上周小幅回升,截至4月29日,5日次新股换手率均值达到13.82%,处于历史分位78.36%。

5.3 估值指标跟踪

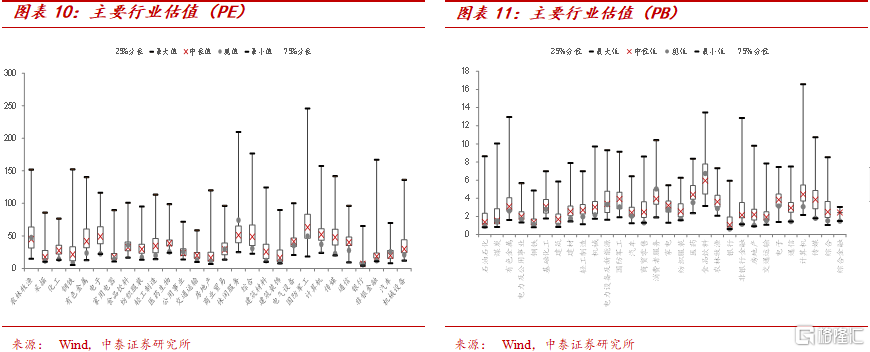

主要行业估值: PB估值中消费者服务、食品饮料行业估值水平高于历史均值;

主要行业估值:PE估值中农林牧渔、食品饮料、公用事业、休闲服务、商业贸易、汽车行业估值水平高于历史均值;

PE估值、PB估值均处在历史高位的行业:食品饮料、消费者服务行业估值水平高于历史均值;

推荐文章

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%