热门资讯> 正文

中金:政策发力有助改善市场情绪

2022-05-02 17:10

摘要

上周国内政策“稳增长”预期升温,海外中资股市场因此走出强劲的V型反弹行情。一季度中央政治局会议给出新的政策信号,从结果上来看在多方面都超出市场预期。除了货币、基建等政策方向外,本次会议对房地产和平台经济的表述尤为引发关注。一些积极的表态明显提振市场情绪,进而推动港股互联网板块和美股中概股大幅反弹。然而,一些宏观面的挑战依然存在。最新公布的4月份官方制造业PMI在收缩区域进一步走低至47.4%,较3月份回调 2.1个百分点,表明近期疫情反弹已经对经济活动带来明显的负面影响。因此短期来看,疫情改善与否对于改善市场情绪与短期增长压力都具有重要意义,五一之后可能是一个关键时间点。

往前看,我们认为更为强劲的政策信号将有助于改善市场情绪,后续疫情动态和政策落地情况尤为关键。未来值得密切关注的变量包括:

- 1)疫情动荡以及对供应链等方面的影响;

- 2)后续政策落地情况;

- 3)即将召开的FOMC会议;

- 4)中美监管合作动态。

整体来看,考虑到与A股相比港股市场的估值水平更低而股息收益率相对较高,我们认为中期内港股市场面临的机会仍然整体大于风险。具体到板块配置方面,我们认为高股息收益率标的和优质成长股将为投资者在目前市场波动中提供更多保护。

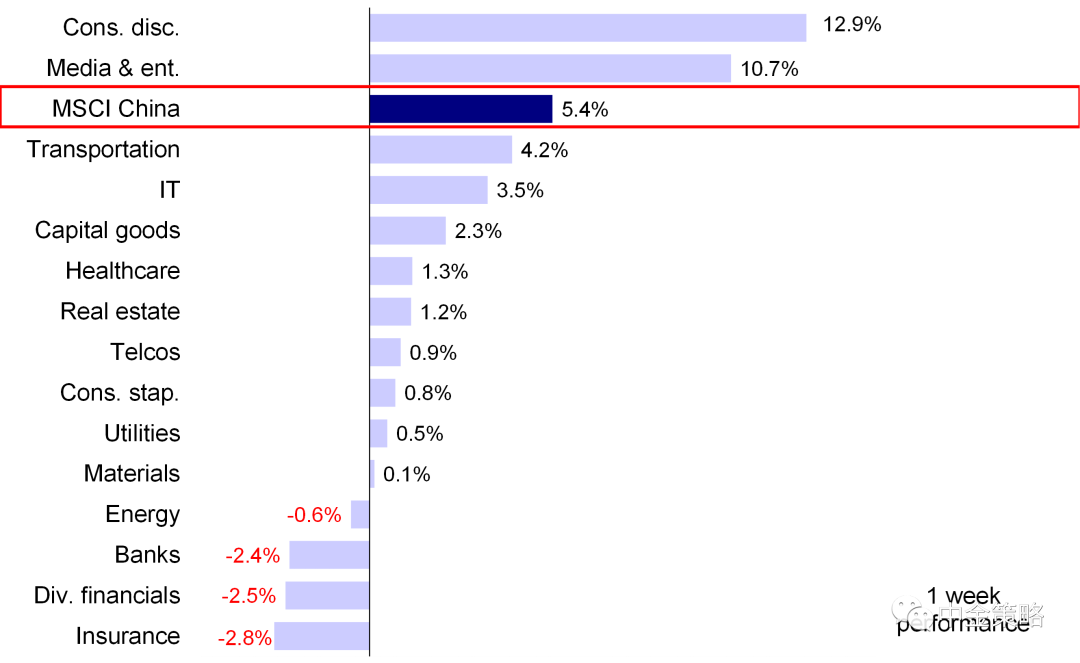

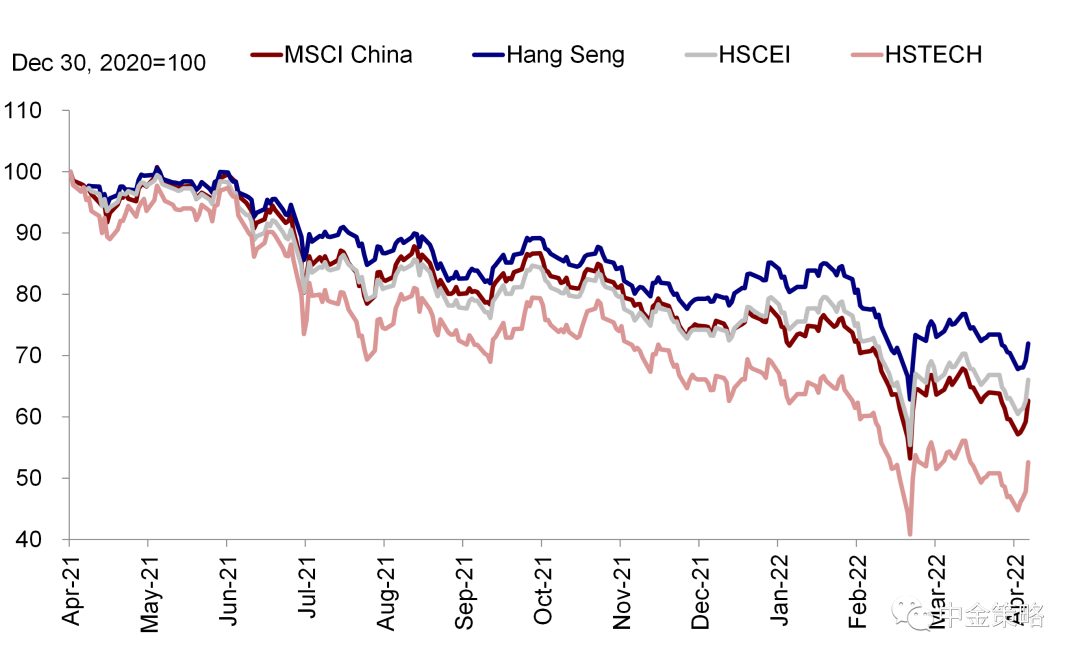

市场回顾:在市场预期“稳增长”政策有望进一步发力的提振下,海外中资股市场上周大幅反弹,尤其是中央政治局会议表示支持平台经济健康发展推动恒生科技指数领涨,涨幅高达11.8%。此外,MSCI中国指数上涨5.4%,恒生国企和恒生指数分别上涨4.7%和2.2%。板块方面,可选消费和媒体娱乐领涨,分别上涨12.9%和10.7%;而保险、多元化金融和银行板块表现落后,分别下跌2.8%、2.5%和2.4%。

图表:MSCI中国指数上周大幅上涨5.4%,成长板块领涨

资料来源:FactSet,中金公司研究部

图表:上周海外中资股大幅反弹

资料来源:Bloomberg,中金公司研究部

市场展望:上周国内政策“稳增长”预期升温,海外中资股市场因此走出强劲的V型反弹行情。因北京地区新增病例抬升引发市场担忧,周初市场延续跌势再度回调。不过,在加强基建的政策信号、上海疫情出现边际缓和等因素作用下,周三市场企稳反弹。最后两个交易日港股进一步修复,尽管彼时港股通交易因假期临近已经关闭,尤其在中央政治局会议表示将采取更为有力的经济刺激政策,并支持房地产行业和平台经济健康发展后,市场周五进一步大幅上涨,此前因美联储紧缩和国内外监管压力持续承压的港股成长板块和美国中概股涨幅尤为显著。

国内方面,面对国内疫情反复以及俄乌地缘局势等诸多意外挑战,市场普遍期待一季度中央政治局会议给出新的政策信号,从结果上来看此次会议在多方面都超出市场预期,体现为:1)此次会议的新闻稿一改晚间发布的惯例,午间即发布,较为少见;2)会议传递出的信号表明政策依然努力实现全年经济社会发展预期目标,保持经济运行在合理区间;3)会议强调“用好各类货币政策工具”,表明仍有可能进一步的宽松空间;4)针对房地产市场,会议传递出更为宽松的政策立场,如支持刚性和改善性住房需求;5)会议表示促进平台经济健康发展,实施常态化监管。整体来看,除了货币、基建等政策方向外,本次会议对房地产和平台经济的表述尤为引发关注,一些积极的表态明显提振市场情绪,进而推动港股互联网板块和美股中概股大幅反弹。与此同时,会议重申了坚持动态清零的政策立场。

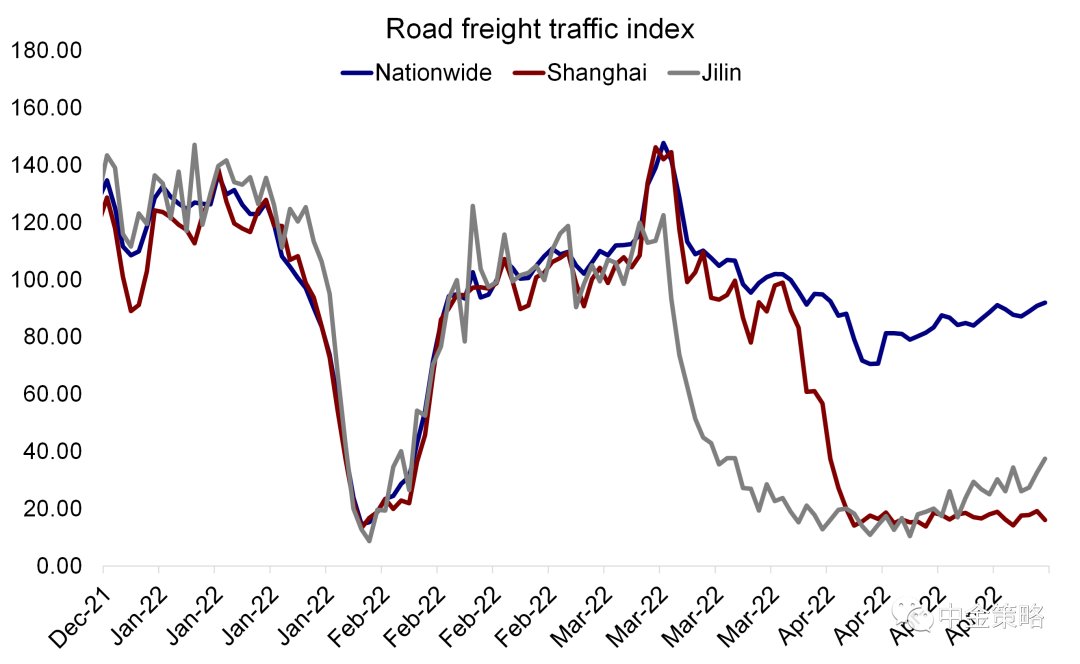

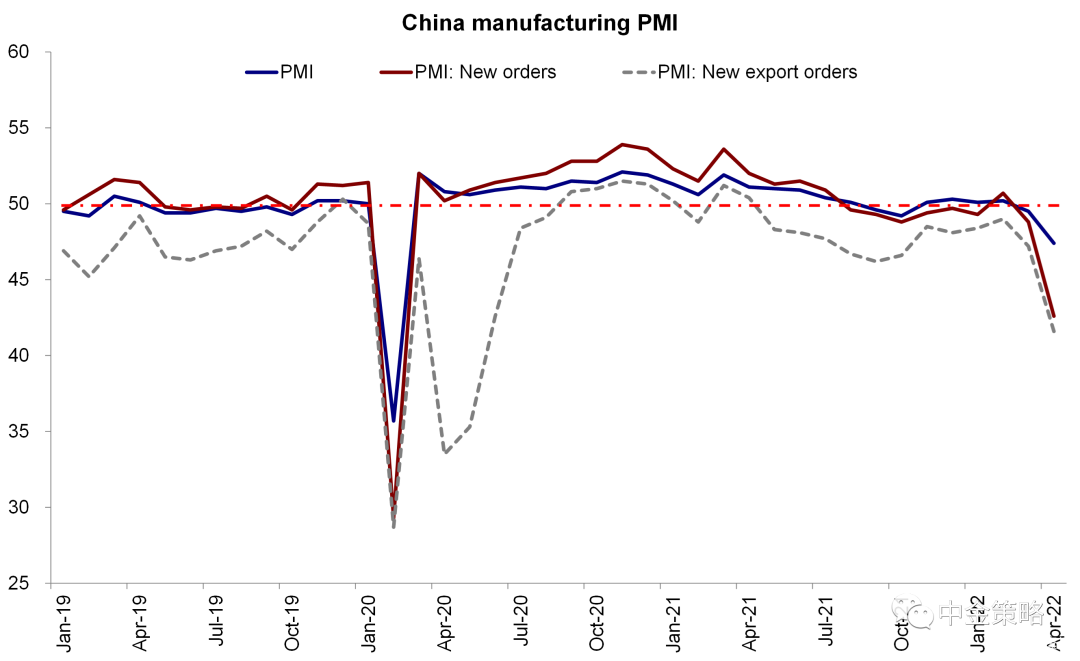

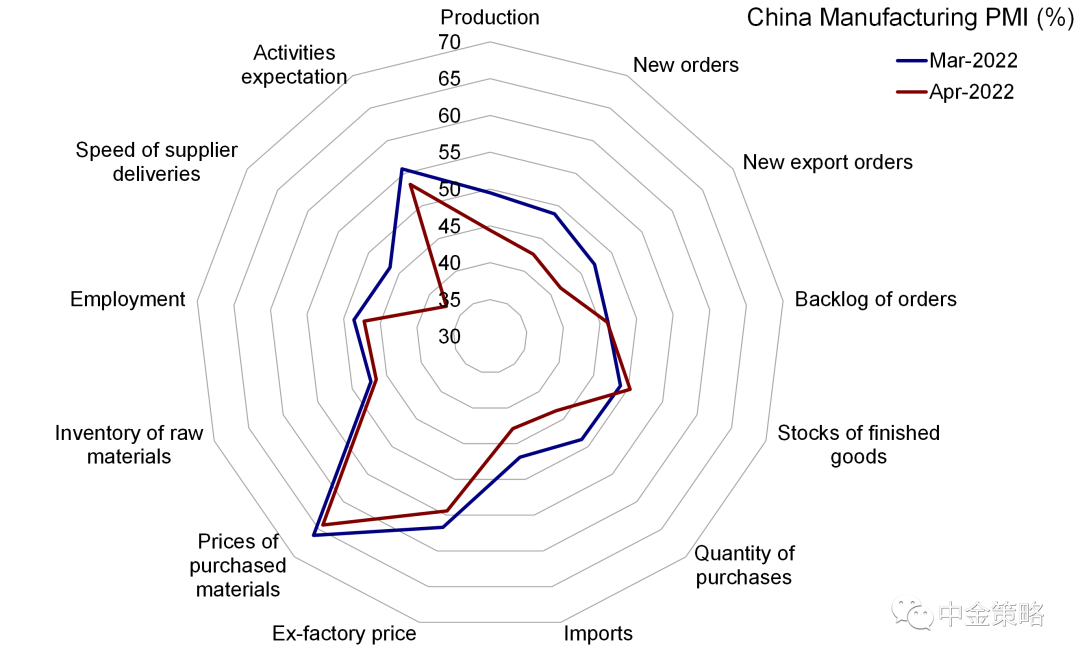

虽然中央政治局会议的积极信号将在一定程度上对冲4月以来明显承压的市场情绪,但是一些宏观面的挑战依然存在。例如虽然上海疫情出现缓解迹象,但北京新增病例上升引发了新的担忧,市场担心更为严格的防控政策可能给增长带来新的挑战。最新公布的4月份官方制造业PMI在收缩区域进一步走低至47.4%,较3月份回调 2.1个百分点,这也表明近期疫情反弹已经对经济活动带来明显的负面影响。进一步对PMI进行分拆后可以看到,不仅是生产活动放缓,新订单与新出口订单分项指数进一步大幅下滑,供应商配送时间也同样延长。虽然上海新增确诊的放缓有望使得压力有所缓解,但其它证据表明疫情高点过后,供应链扰动可能还会持续一段时间才能完全修复,吉林便是一个明显例子。吉林疫情4月中旬得到控制,但时至今日公路货运仅恢复至3月初疫情前的30%左右。因此短期来看,疫情改善与否对于改善市场情绪与短期增长压力都具有重要意义,五一之后可能是一个关键时间点。另外,政治局会议后相关政策的进一步落地进展与效果也值得关注,而这些也同样有赖于疫情的进展情况。

图表:物流恢复速度持续较慢

资料来源:Wind,中金公司研究部

海外方面,虽然美国1季度GDP意外收缩,但市场预计美联储在本周会议上可能会维持既定的加息和缩表进程。考虑到此前预期计入已经较为充分,我们认为此次会议不会明显超出预期。不过,随着美国经济出现更多放缓迹象,投资者仍然需要密切关注后续政策立场的变化。

往前看,我们认为更为强劲的政策信号将有助于改善市场情绪,后续疫情动态和政策落地情况尤为关键。未来值得密切关注的变量包括:1)疫情动荡以及对供应链等方面的影响;2)后续政策落地情况;3)即将召开的FOMC会议;4)中美监管合作动态。整体来看,考虑到与A股相比港股市场的估值水平更低而股息收益率相对较高,我们认为中期内港股市场面临的机会仍然整体大于风险。具体到板块配置方面,我们认为高股息收益率标的和优质成长股将为投资者在目前市场波动中提供更多保护。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

1) 宏观:在疫情防控和供应链扰动背景下,4月中国PMI进一步下滑。具体来看,4月中国官方制造业PMI从3月的49.5下降至47.4,在收缩区间进一步下滑。其中,生产分项指数从3月份的49.5降至44.4,表明随着中国疫情防控措施加码,企业开始面临生产挑战逐步加大的迹象。需求有所下降,其中新订单和新出口订单指数分别从3月份的49.5和48.8大幅下滑至42.6和41.6。随着疫情防控政策对供应链扰动加大,供应商配送时间分项指数从3月份的46.5大幅降至37.2。不过,投入成本持续处于高位,原材料购进价格分项指数仅从3月份的66.1小幅下降至64.2。

图表:4月份中国制造业PMI进一步下降至收缩区域

资料来源:Wind,中金公司研究部

图表:4月份供应商配送时间分项指数大幅放缓

资料来源:Wind,中金公司研究部

1) 政策:最新召开的中央政治局会议表示在疫情拖累背景下加大政策支持力度。上周中央政治局召开1季度会议,并在上周五发布了会议声明。此次会议由国家主席习近平主持。面对新冠肺炎疫情导致风险挑战增多,会议指出要加大宏观政策调节力度,扎实稳住经济,努力实现全年经济社会发展预期目标,保持经济运行在合理区间。会议重申“动态清零”的疫情防控政策立场,并对市场关切的重要领域进行了回应,提出促进消费并支持房地产和平台经济健康发展。

为重新激活市场信心,中国将股票交易过户费下调50%。上周五中国证券登记结算有限责任公司宣布,为进一步通过降低投资者成本激发市场活力、加大对实体经济的支持力度,将股票交易过户费从0.002%下调至0.001%。上一次下调股票交易过户费是在2015年股市出现危机的时候。

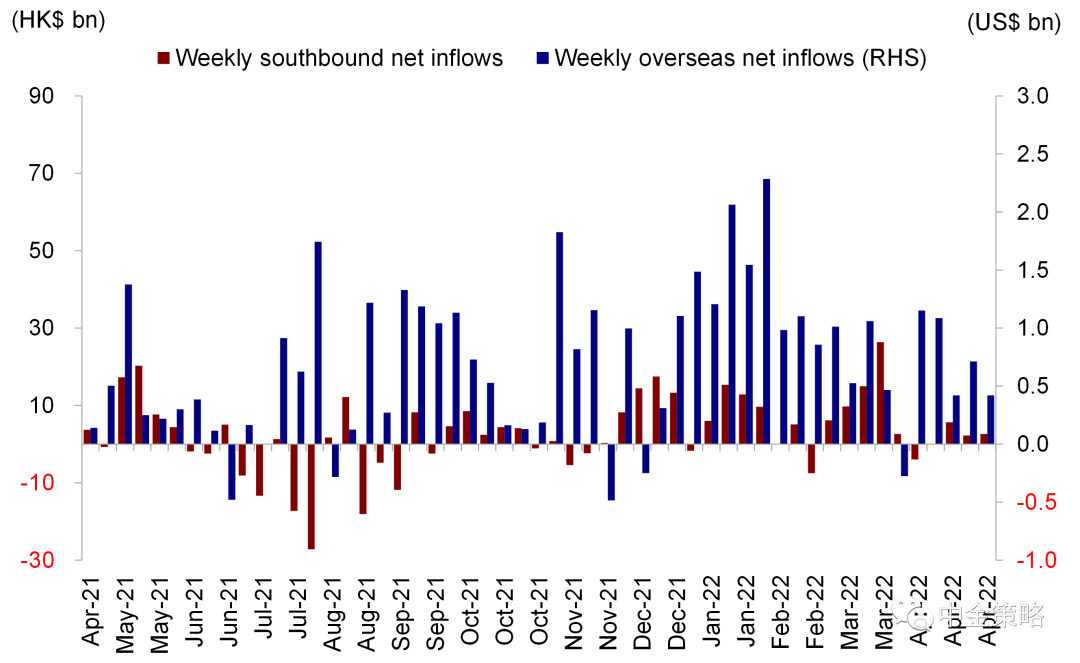

3) 流动性:五一长假前南向资金持续流入,海外资金流入势头放缓。在上周港股通仅有的三个交易日中,南向资金日均流入70亿港元,与此前一周的64亿港元相比流入步伐有所加快。在五一假期前南向资金流入势头持续强劲,投资者增持美团、安踏、李宁、中国银行和招商银行。海外资金上周也持续流入(截止4月27日上周三),其中被动型基金流入规模达到7亿美元,而主动型基金流出3亿美元。

图表:上周南向资金流入步伐加快

资料来源:万得资讯,EPFR, 中金公司研究部

投资建议:整体来看,我们认为近期更为强劲的政策信号有望为市场提供些许支撑,但是政策层面仍然需要出台更多应对措施。长期来看,我们判断中期内机会大于风险。板块方面,我们认为高股息标的和低估值标的,如部分金融、电信和能源板块,将为投资者在目前市场波动中提供更多保护。与此同时,我们建议关注前期跌幅较大的优质成长股。另外,随着香港疫情缓解,香港本地消费和金融标的也值得关注。

重点关注事件:1)中国经济增长与政策变化;2)欧洲地缘政治紧张局势;3)疫情变化;4)中美关系。

推荐文章

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%