热门资讯> 正文

中国香港REITs发展的20年

2022-04-29 12:05

本文来自:静观金融 ,作者:西部宏观张静静团队

摘要

今年3月以来我国关于基建REITs扩募和保障房REITs试点政策出台速度加快,中国香港REITs的制度设计和市场特征或许能提供一些思路。

中国香港REITs的发展历程。

法律监管:前紧后松,逐步“灵活化”。2003年8月中国香港证监会通过《房地产投资信托基金守则》(以下简称《守则》),是中国香港REITs最核心的法律依据,2005~2020年《守则》共经历5次修订,在投资区域、投资范围、杠杆率限制等方面渐进式地放宽要求,逐步“灵活化”。

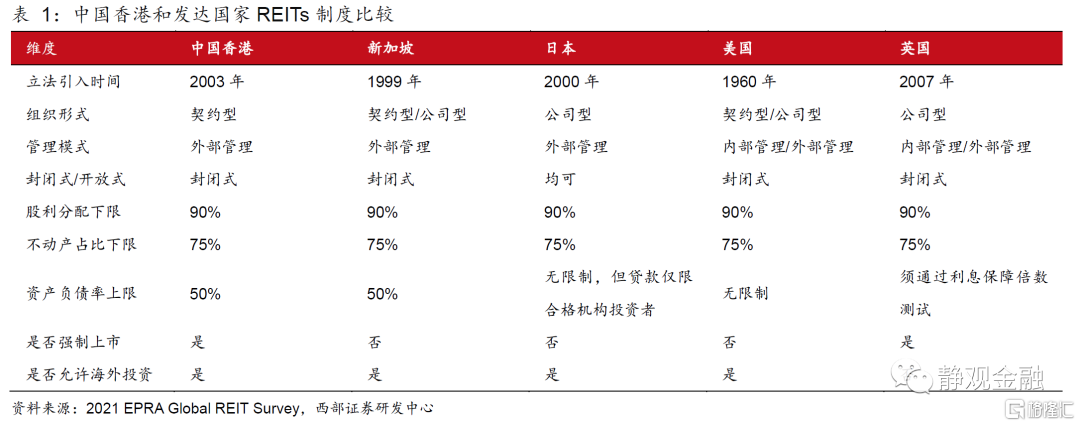

组织架构:典型契约型。中国香港目前仅允许REITs以契约型(信托)方式成立,同时采用外部管理模式。从各项制度来看,中国香港REITs在投资范围、资产结构、杠杆率等方面均向发达经济体靠拢(甚至更严格)。

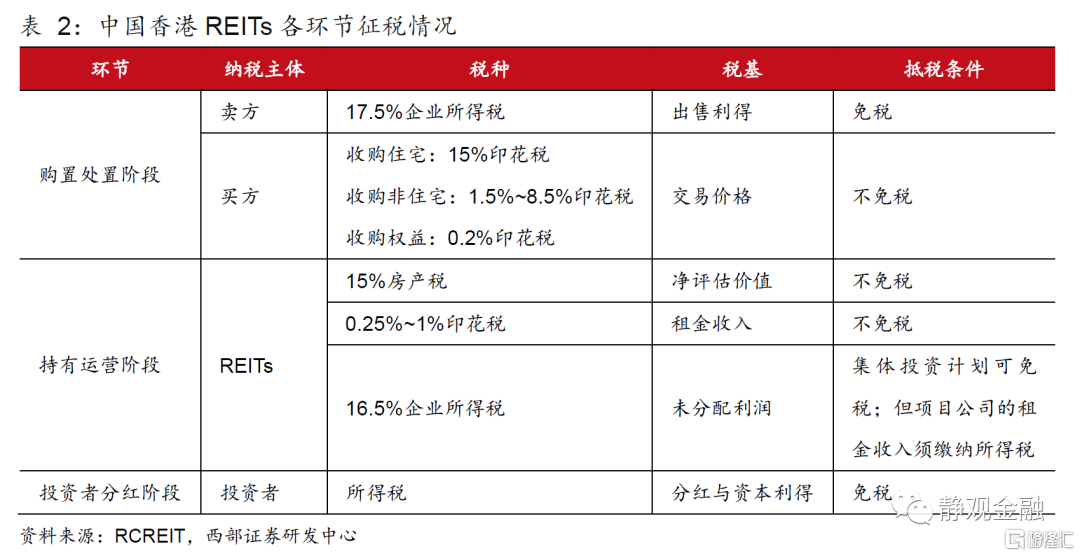

税收政策:优惠力度较高。1)购置处置阶段,卖方出售不动产的利得免征17.5%所得税,买方购入资产按类别征不同的印花税;2)持有运营阶段,须征房产税和印花税,通过SPV持有房产产生的分红免税,但项目公司的租金收入要正常缴纳企业所得税;3)投资者分红阶段,REITs投资者的分红和资本利得均免税。与美国相比,中国香港税收优势较大,且投资者完全免税这一点具有很强的吸引力。

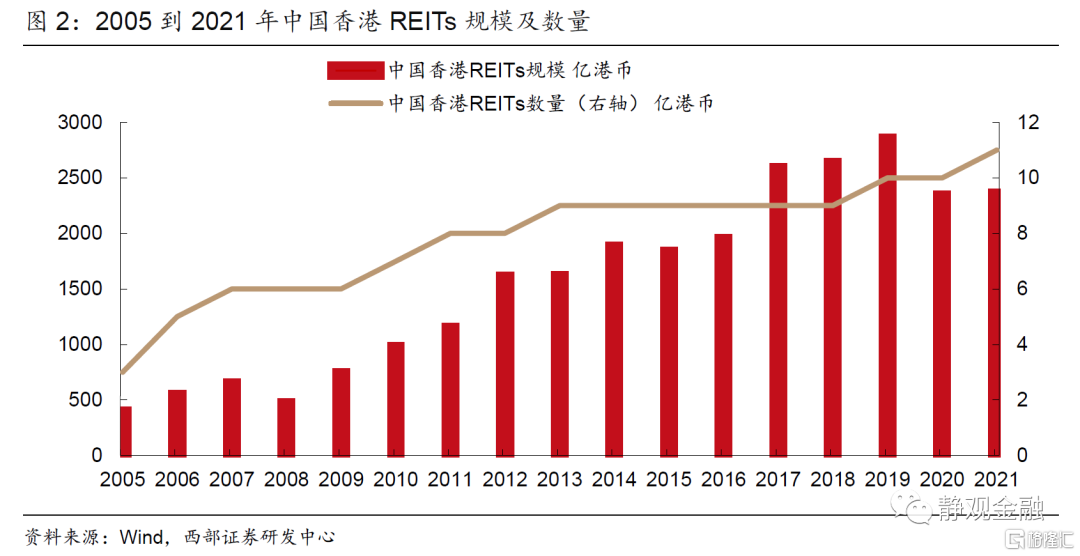

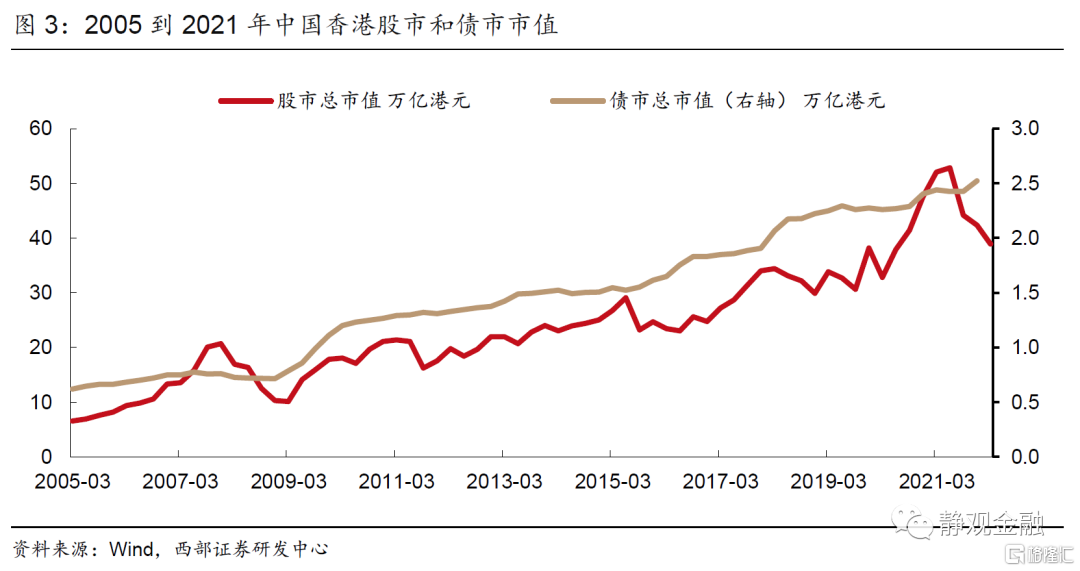

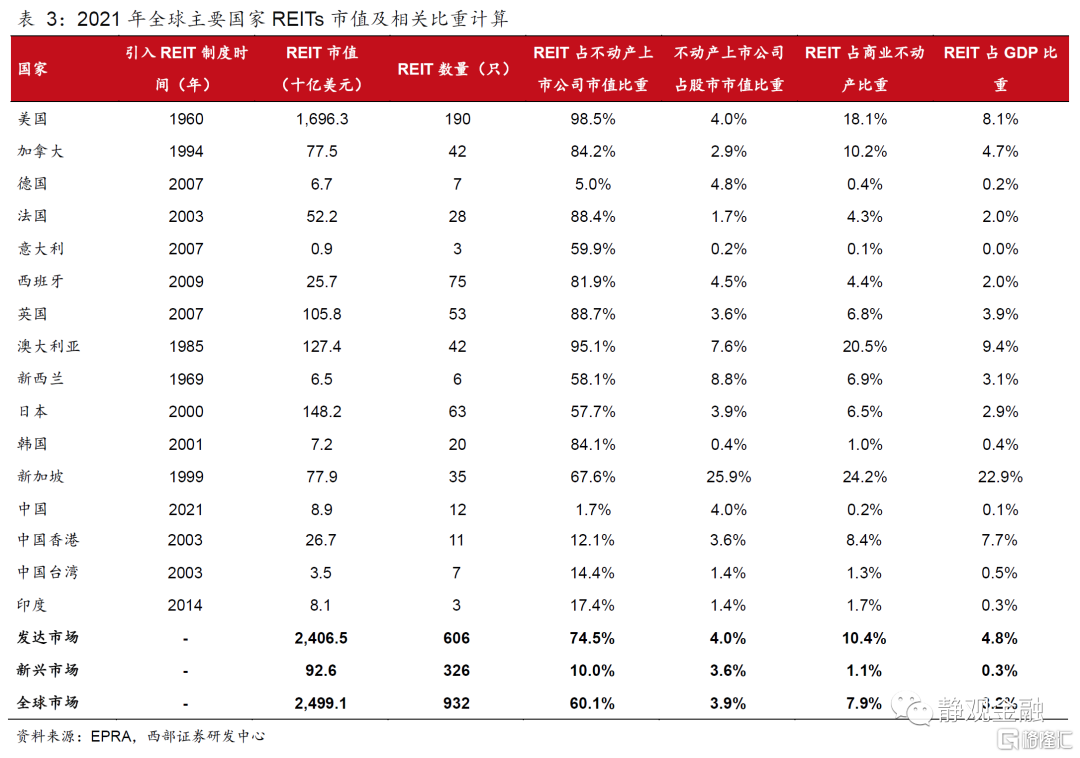

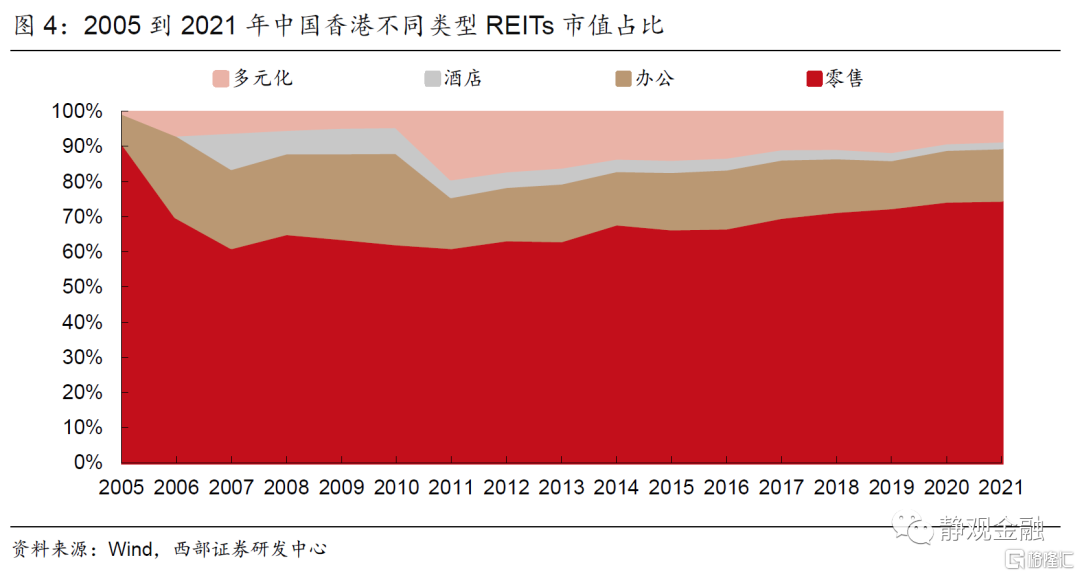

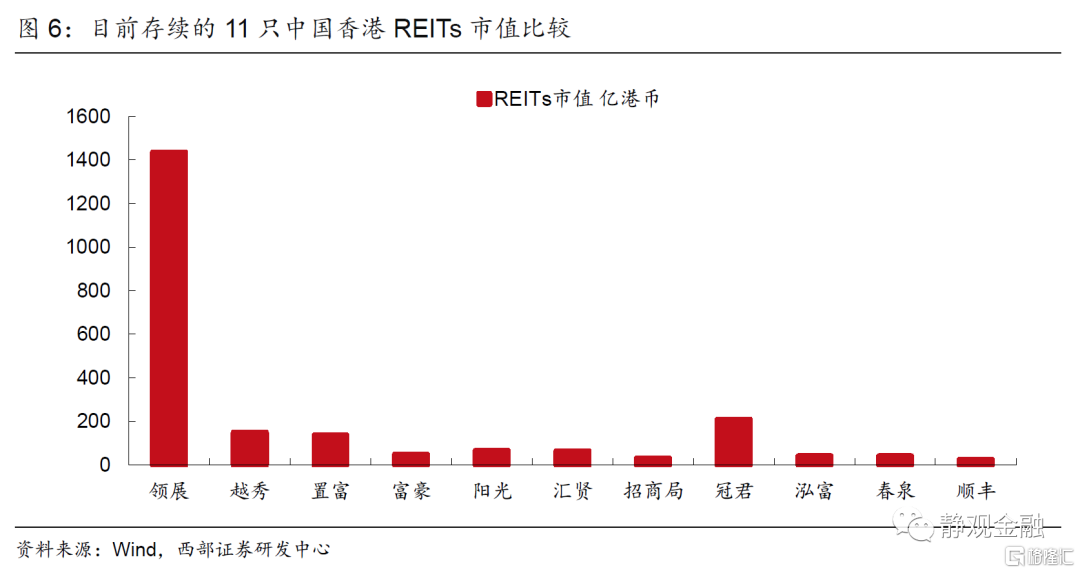

发展规模:远不及国内股债和发达REITs市场。目前中国香港共有11只上市REITs,共计2238.3亿港币,但远不及股债,2021年REITs仅相当于股市规模的0.6%、债市规模的9.3%。中国香港REITs发展速度也相对平稳,2005-2021年REITs市值年均复合增速(CAGR)10.6%,同期股市、债市扩容CAGR分别为10.8%和8.7%。从REITs底层资产看,零售类不动产常年占据60%以上份额,由香港最大的REITs领展贡献。

中国香港REITs的投资特征。

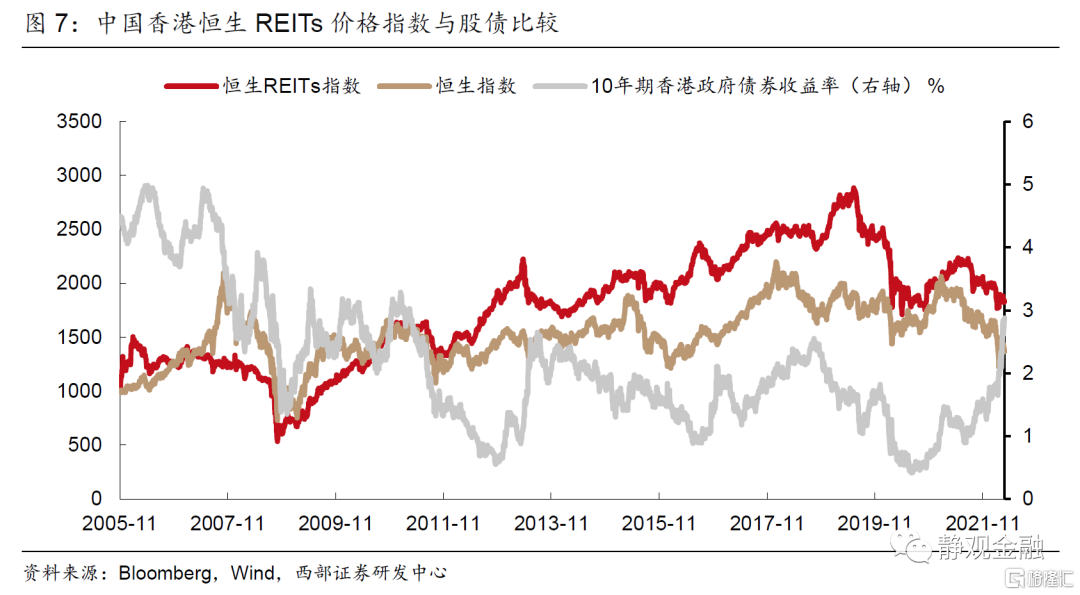

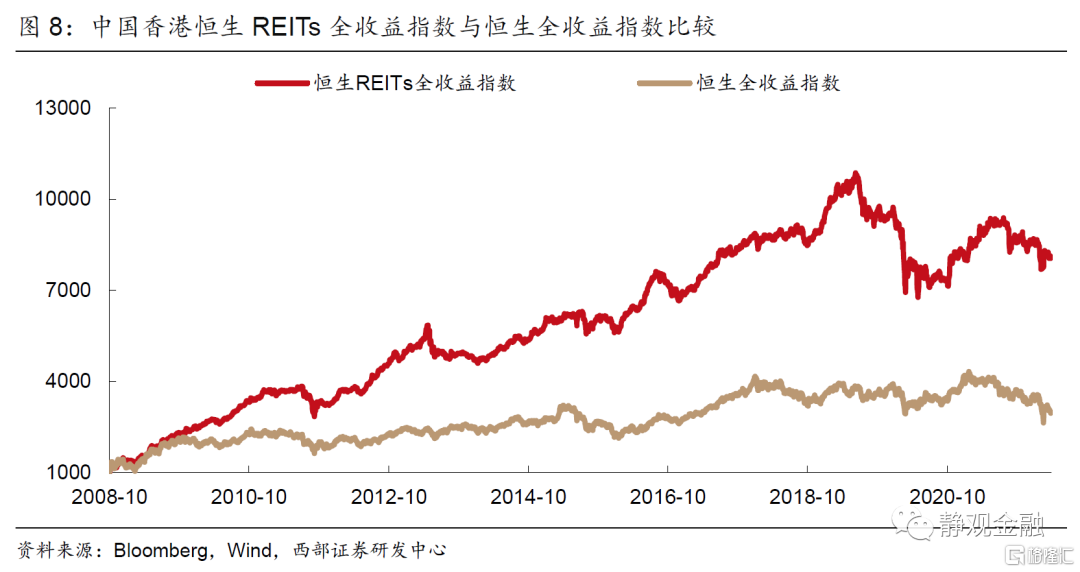

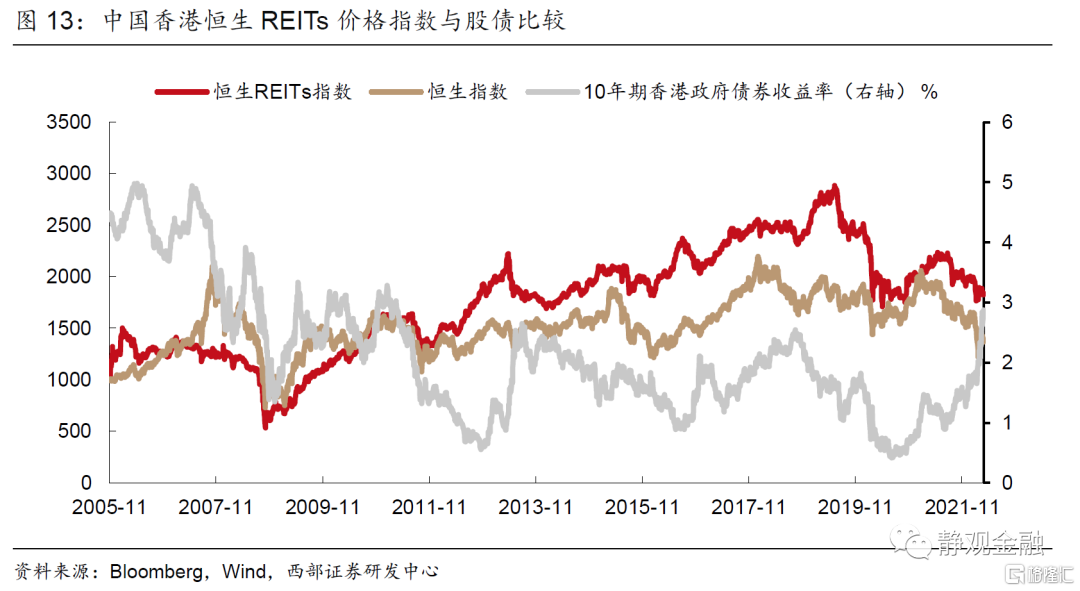

特征一:整体性价比优于股债。2005年至今恒生REITs价格指数年化收益率为3.7%,同期恒生价格指数和10年期政府债券收益率分别为1.9%和2.1%。2008年至今考虑派息率的全收益恒生REITs指数和全收益恒生指数年化收益率分别为16.7%和8.4%。REITs波动率也明显低于股市,2005年至今恒生REITs指数和恒生指数分别为15.9%和23.7%。

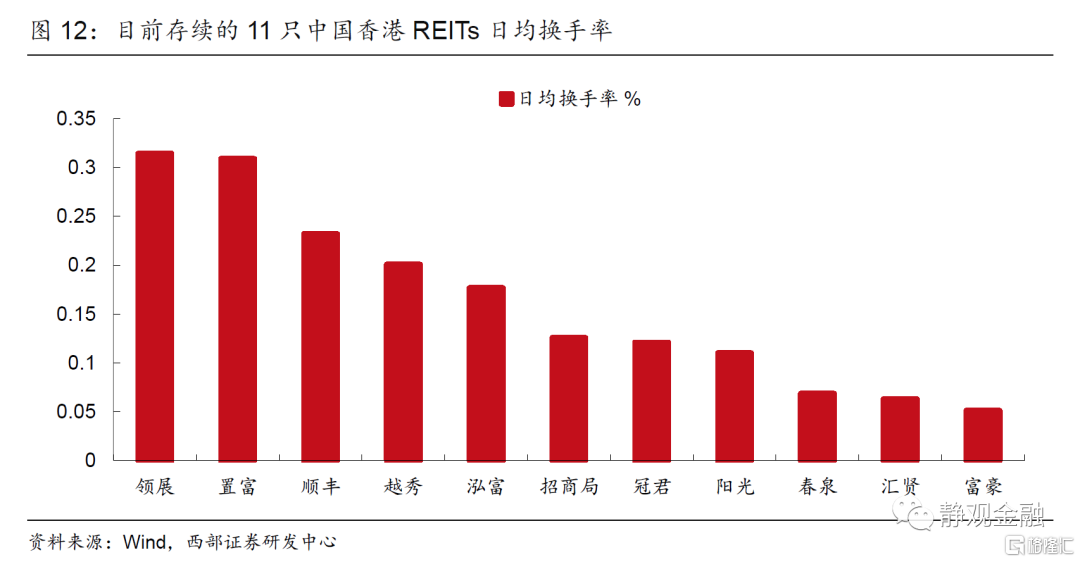

特征二:流动性弱于股票。中国香港REITs都是封闭式基金,且机构长期配置需求较强,因此流动性相对偏弱。全历史看领展和置富日均换手率在0.3%以上,对标恒生50指数成分的平均换手率0.32%来看不算低,但春泉、汇贤和富豪换手率在0.1%以下、相对偏低。

特征三:与股债相关性不高。全历史看中国香港恒生REITs指数与恒生指数的相关性为0.57,与10年期政府债券收益率完全不相关,表明REITs具备一定分散风险的能力。但2020年疫情流动性冲击下REITs回撤则明显高于股指,表明REITs防御能力也并不完美。

本篇是REITs发展国际经验系列第三篇。我们观察到今年3月以来我国关于基建REITs扩募和保障房REITs试点政策出台速度加快,中国香港REITs的制度设计和市场特征或许能提供一些思路。

一、中国香港REITs的发展历程

(一)法律制度:逐步“灵活化”

2003年8月中国香港证监会通过《房地产投资信托基金守则》(以下简称《守则》),该法可视作中国香港REITs最核心的法律依据,明确以信托计划为投资实体,由不动产管理公司和信托管理人提供管理服务。2005~2020年《守则》共经历5次修订,比较重要的包括:1)2005年6月取消REITs投资非港房地产限制,将资产负债率上限从35%提高至45%;2)2014年8月允许REITs投资开发中不动产或从事不动产开发活动,并可参投金融工具,但比例不超过总资产的10%;3)2020年12月又有三大变化,一是允许投资其不具备大多数控制权的不动产(少数权益不动产),但比例不超过总资产的10%,二是取得香港证监会认可的REITs投资开发中不动产或从事不动产开发活动比例上限从10%提高至25%,三是将资产负债率上限从45%提高至50%。近20年的立法改革属于“前紧后松”的节奏,在投资区域、投资范围、杠杆率限制等方面渐进式地放宽要求,逐步“灵活化”。

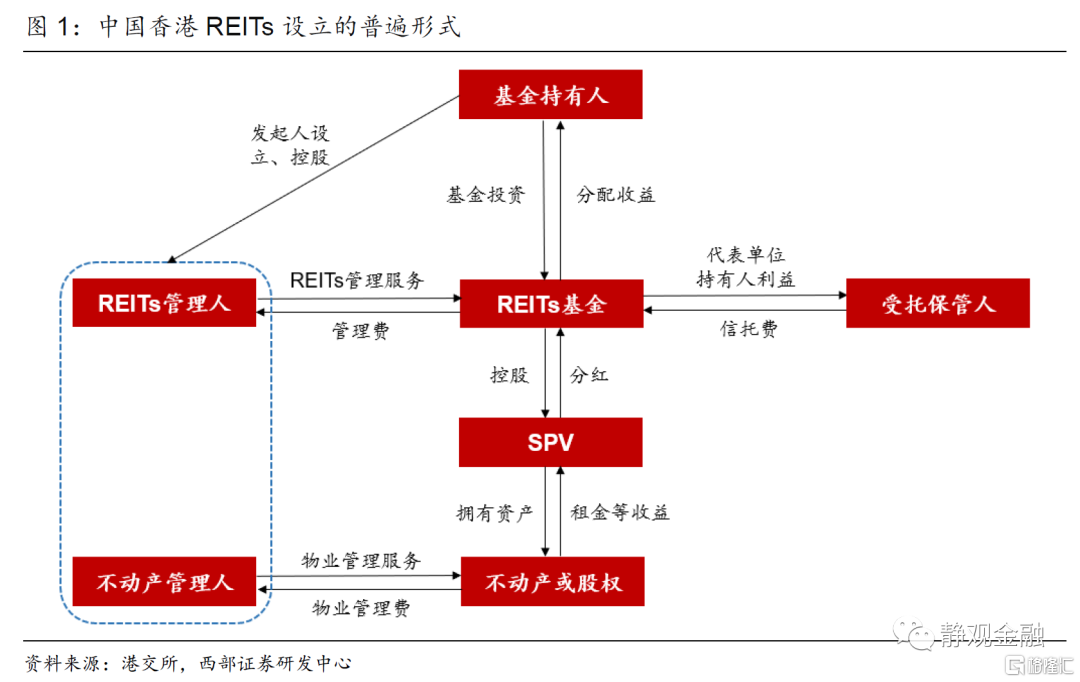

(二)组织架构:典型契约型

中国香港目前仅允许REITs以契约型(信托)方式成立,并通过SPV(一般不超过两层)间接持有不动产或少数权益不动产,REITs管理人和受托保管人相互独立,同时采用外部管理模式,REITs管理人与不动产管理人签订协议,委托其进行不动产管理。从各项制度来看,中国香港REITs在投资范围、资产结构、杠杆率等方面均向发达经济体靠拢(甚至更严格)。

(三)税收政策:优惠力度较高

中国香港对REITs的税收优惠力度较高,分三个环节评估:第一,购置处置阶段,卖方出售不动产的利得免征17.5%所得税,买方购入资产按类别征不同的印花税;第二,持有运营阶段,须征房产税和印花税,通过SPV持有房产产生的分红免税,但项目公司的租金收入要正常缴纳企业所得税;第三,投资者分红阶段,REITs投资者的分红和资本利得均免税。而美国在这三个阶段都需要缴税(出售利得用于分红的部分除外),且税率高于中国香港。与美国相比,中国香港税收优势较大,且投资者完全免税这一点具有很强的吸引力。

(四)发展规模:远不及国内股债和发达REITs市场

2005年中国香港首批上市3只REITs,分别是领展、鸿富和越秀,合计规模379.4亿港币,2006年又上市冠君和阳光REITs。截至2022年4月22日,中国香港共有11只上市REITs,共计2238.3亿港币,其中领展(1433.9亿港币)就占据了64.1%的份额。但当下REITs规模远不及股债,2021年REITs仅相当于股市规模的0.6%、债市规模的9.3%。中国香港REITs发展速度也相对平稳,2005-2021年REITs市值年均复合增速(CAGR)为10.6%,同期股市、债市扩容的CAGR分别为10.8%和8.7%。此外,相比发达经济体,中国香港的REITs不管是数量还是规模都处于偏低水平。

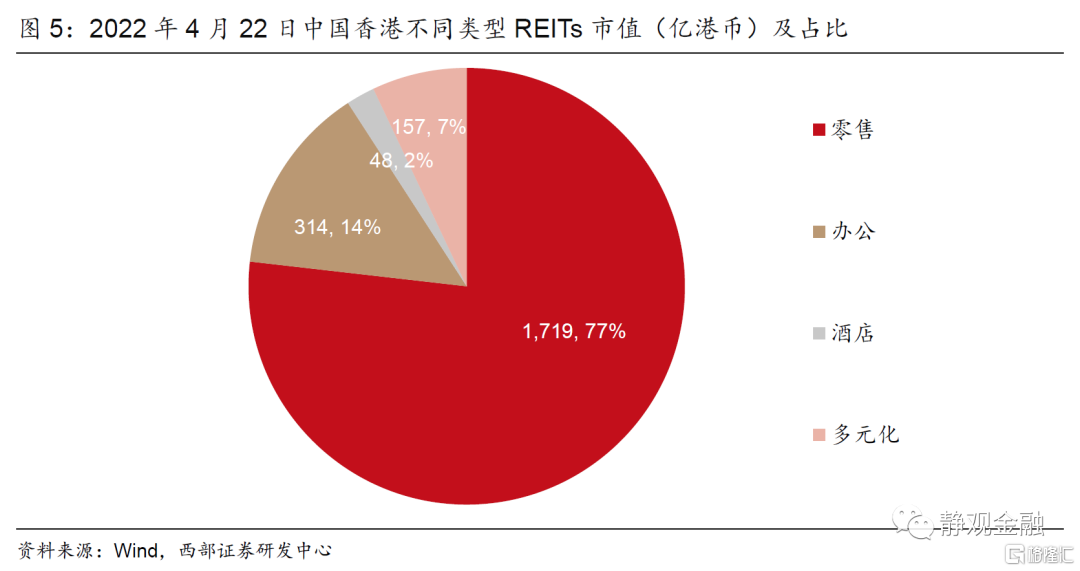

从REITs底层资产看,零售类不动产常年占据60%以上份额,基本由香港最大的REITs领展贡献,办公、多元化的酒店类不动产的最新占比分别为14%、7%和2%。

二、中国香港REITs的投资特征

(一)特征一:整体性价比优于股债

2005年至今恒生REITs价格指数年化收益率为3.7%,同期恒生价格指数和10年期政府债券收益率分别为1.9%和2.1%。2008年至今考虑派息率的全收益恒生REITs指数和全收益恒生指数年化收益率分别为16.7%和8.4%。从走势上看,多数时段恒生REITs指数表现优于恒生指数。REITs波动率也明显低于股市,2005年至今恒生REITs指数和恒生指数分别为15.9%和23.7%。

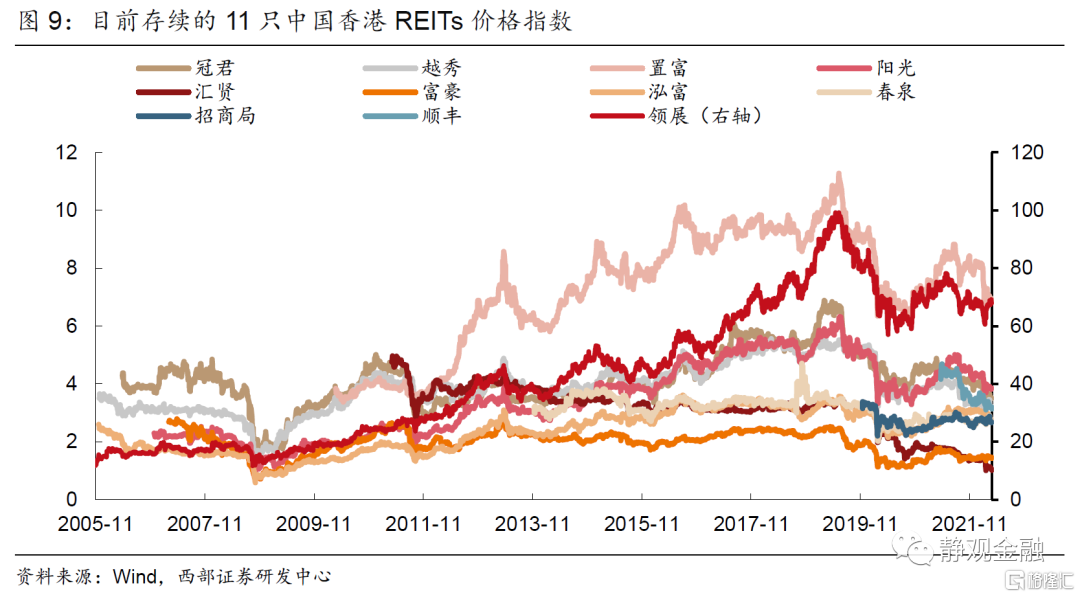

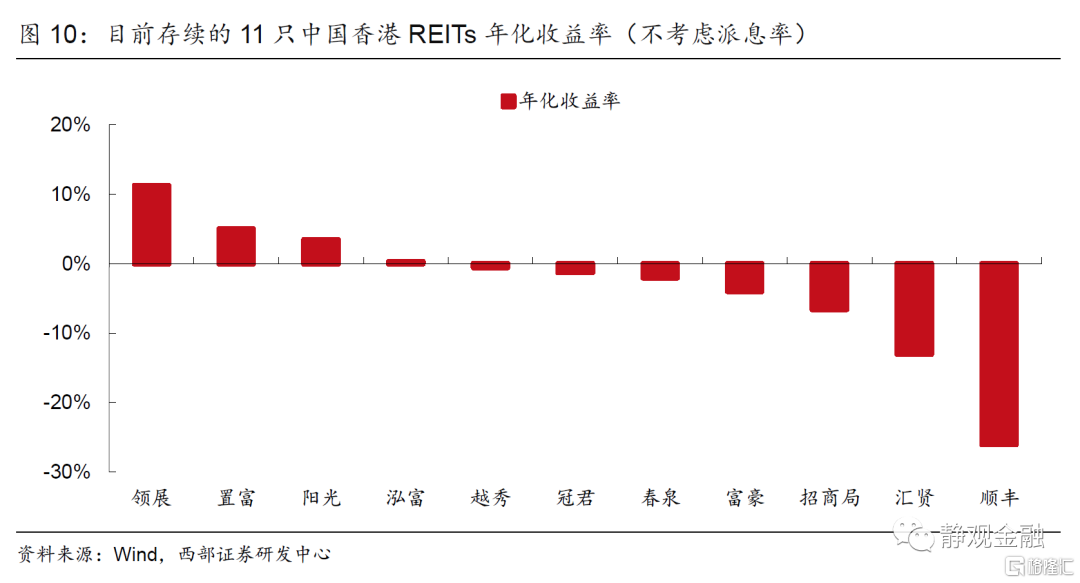

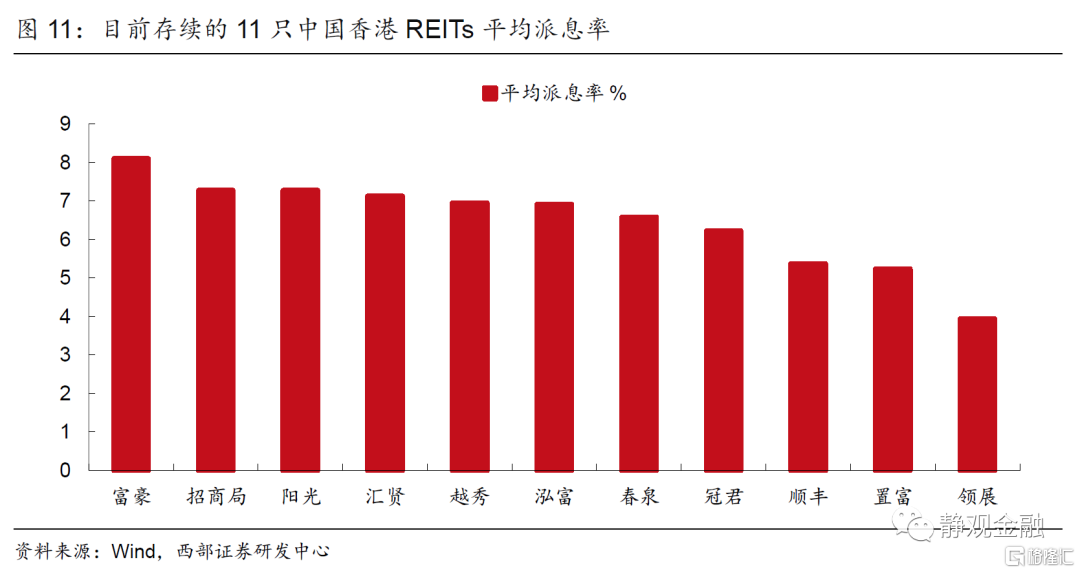

中国香港不同REITs指数走势差异极大。其中,领展一枝独秀,年资本回报率为11.3%,其次是智富、阳光和泓富,年资本回报率分别为5.0%、3.4%和0.3%,其余7只REITs年资本回报率为负,尤其顺丰年资本回报率为-26.1%。11只REITs股息率在3%~9%之间,最高的是富豪(8.1%),最低的是领展(3.9%)。

(二)特征二:流动性弱于股票

中国香港REITs都是封闭式基金,且机构长期配置需求较强,因此流动性相对偏弱。若以换手率衡量流动性,REITs上市初期换手率较高,比如2015年领展、越秀和泓富上市当日换手率曾高达31.4%、36.9%和46.6%,此后慢慢趋于稳定。其中,领展和置富日均换手率在0.3%以上,对标恒生50指数成分的平均换手率0.32%来看不算低,但春泉、汇贤和富豪换手率在0.1%以下、相对偏低。

(三)特征三:与股债相关性不高

全历史看中国香港恒生REITs指数与恒生指数的相关性为0.57,与10年期政府债券收益率完全不相关,表明REITs具备一定分散风险的能力。尽管在金融危机时REITs回撤低于股指,但在2020年疫情流动性冲击下REITs回撤则明显高于股指,表明REITs防御能力也并不完美,主因是香港REITs的底层资产基本都是商业地产,现金流更容易受社交距离限制的影响。

风险提示

(一)对中国香港REITs发展的理解不到位

推荐文章

提价83%需求却暴增400%!智谱、MiniMax锁定大模型定价权,AI Agent元年即将开启?

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

华盛早报 | 伊朗与阿曼拟共管霍尔木兹!美股V型反转;伊朗袭击甲骨文、亚马逊数据中心;港美股今日因假期休市一天

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号