热门资讯> 正文

反弹在即?美债空头头寸达到极端高位

2022-04-27 08:43

周二,美国国债收益率连续第三天下滑,有迹象显示押注收益率上涨的仓位已经达到极端水平,预示债市已经为反弹做好准备。

在美联储和其他央行加息的背景下,这些迹象放大了市场对亚洲防疫措施对全球经济潜在影响的担忧。在微软公司和谷歌母公司Alphabet Inc.在盘后发布财报之前,股市疲软凸显了担忧。周二标准普尔500指数下跌2.8%,收盘价仅略高于3月份创下的今年低点。

美国国债(价格)反弹是由对政策敏感的两年期国债引领的,其收益率在美国尾盘下跌多达14个基点至2.49%。早些时候,新的两年期国债拍卖的收益率为2.585%,为2019年1月以来的最高水平,但比预售水平低约一个基点,表明需求强于预期。

芝加哥期货经纪公司RJ O'Brien的董事总经理John Brady表示:

“很多加息都已被计入价格,前端有大量空头基数。美联储收紧政策的预期正在消退,一些账户确实认为两年期收益率为2.55%。”

买家发起的两年期美债期货大宗交易推动了美债涨势。较长期债券收益率的跌幅较小,但达到一周多以来的最低水平。基准10年期美债收益率一度下跌9.7个基点至2.722%,为4月14日以来的最低水平。

美国耐用品订单和消费者信心等经济数据喜忧参半,但本周晚些时候公布的通胀指标可能会更有分量。周五公布的美联储首选通胀指标——3 月个人消费支出指数(PCE)预计将放缓,Brady称对于该数据的预期正在支撑美国国债。经济学家们预计,3 月份核心PCE将同比增长5.3%,而2月份为5.4%。

长期美债也有望从养老基金的月末购买中受益。富国银行的策略师周二在一份报告中预计,美国固定收益企业养老基金将为债券市场注入40亿美元,这“可能会在未来几天延续长期国债的涨势” 。

不过,从技术面来看,10年期美债收益率可能难以持续跌破2.72%的水平,此处相当于4月份2.31%-2.98%上涨区间的38.2%回撤位。Stifel Nicolaus & Co. 策略师Chris Ahrens在一份报告中表示,这取决于“5月4日FOMC会议之前想要回补的空头基数有多大”。

由于美联储政策制定者似乎支持市场对5月4日加息0.5个百分点的预期,上周美债看跌头寸增加,参考美联储会议日期的掉期合约也定价6月和 7月将加息0.5个百分点,今年总共加息250个基点。

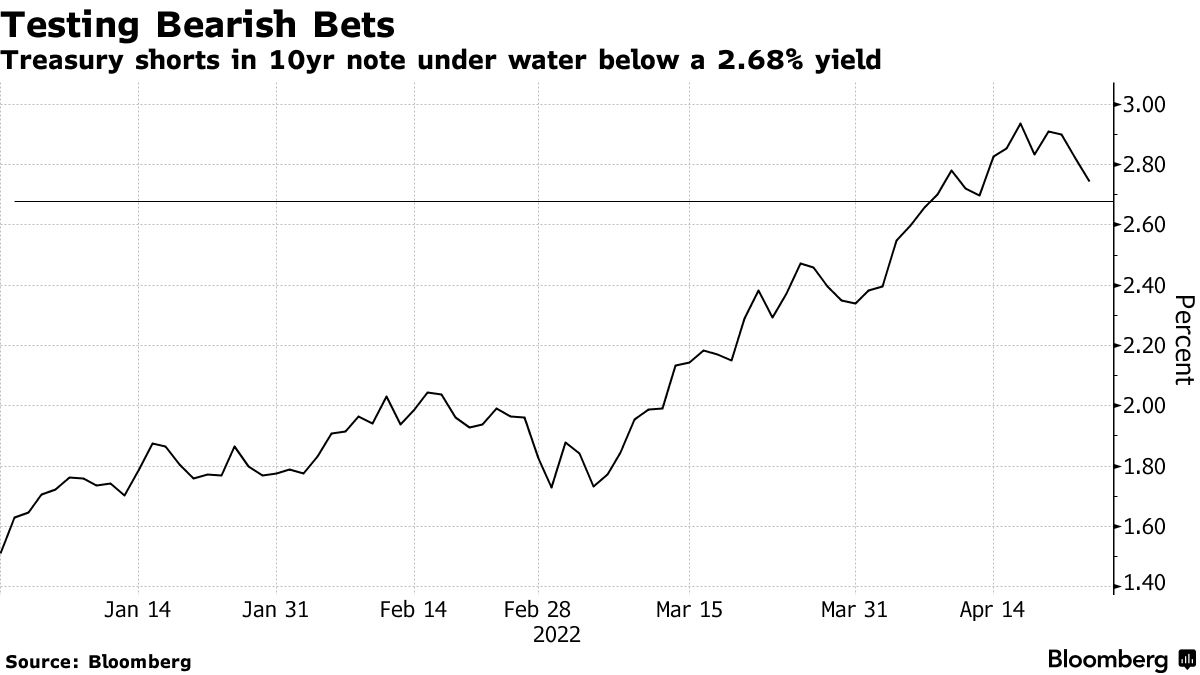

花旗集团策略师Edward Acton和Bill O'Donnell在一份报告中表示,随着“押注收益率曲线走平的仓位被大规模轧平”,加之“受到去杠杆活动的推动”,美国国债市场的单边空头头寸此前一直在增加。鉴于空头头寸达到极端水平,该行的模型显示战术性均值回归是合理的,如果基准收益率跌破2.68%,10年期国债空头头寸将亏损。

美债的价格走势也使收益率异常波动的时期得以延续。4月份10年期美债的每日波动幅度已有4次超过15个基点,而整个第一季度也只有6次。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元