热门资讯> 正文

广发香港:市场进入震荡阶段,港股或成“前低后高”的走势

2022-04-25 14:55

本文来自:广发香港,作者:郑新煌

摘要

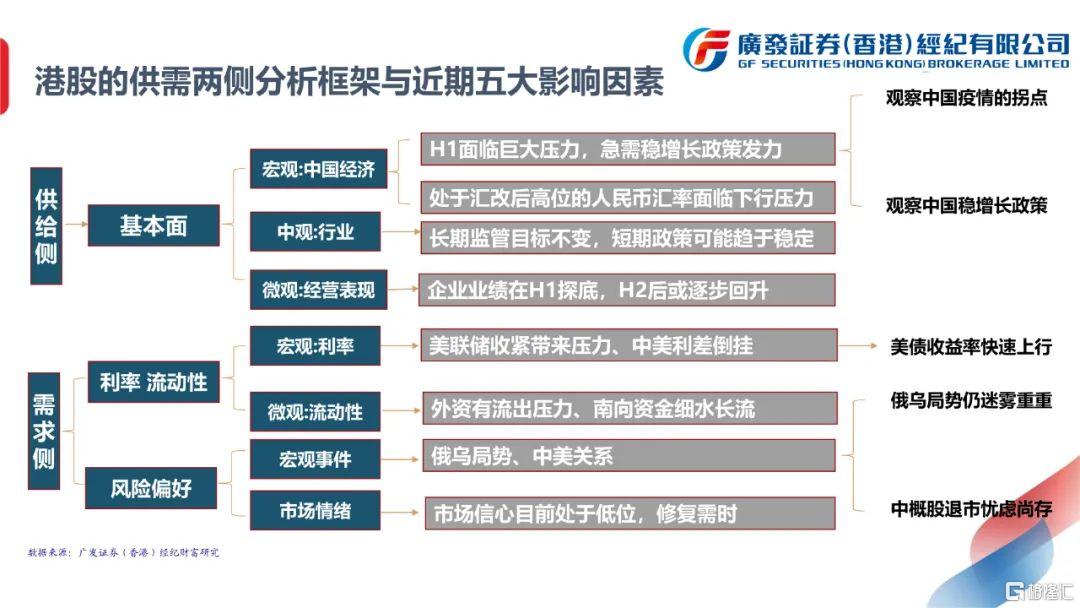

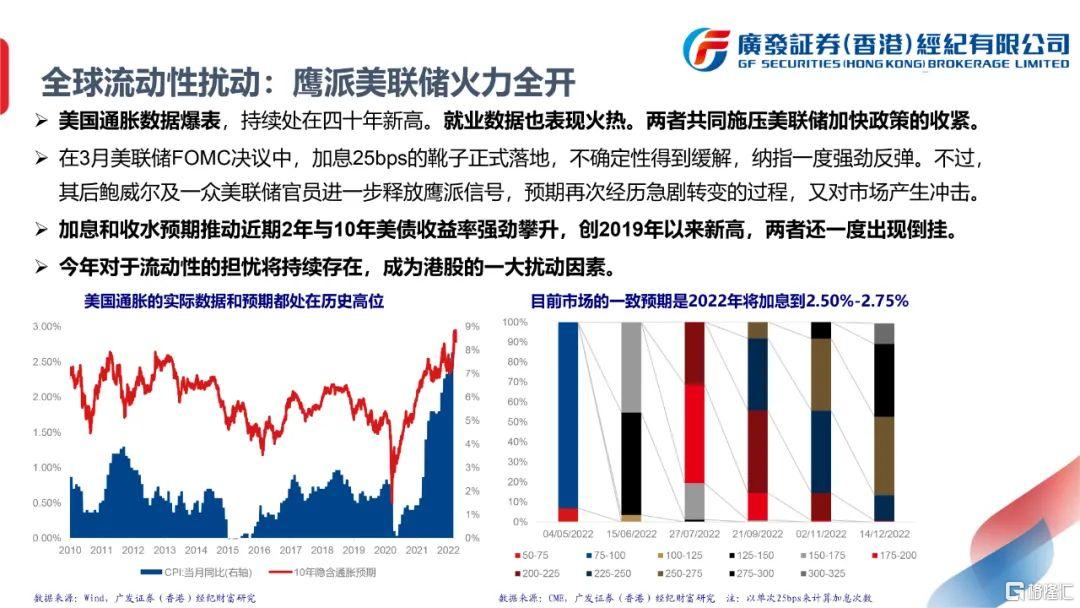

自3月15日见底以来,恒指最多反弹23.5%,幅度已经超过了此前数次急跌反弹时的情况(2016/02,2018/10,2020/03)。可以判断,单纯因急跌引发的反弹动能已经消耗得七七八八,市场进入震荡阶段,近期恒指甚至开始回补之前急涨的裂口。此后需要关注疫情的控制、稳增长政策状况、美联储宽松政策退出节奏、俄乌局势进展和中美审计争端的进程等五大因素。近期各项利空因素屡屡超预期、利好则不及预期,市场信心的修复需要漫长的过程,前路仍然十分坎坷,也不能排除再有黑天鹅事件出现的可能性。

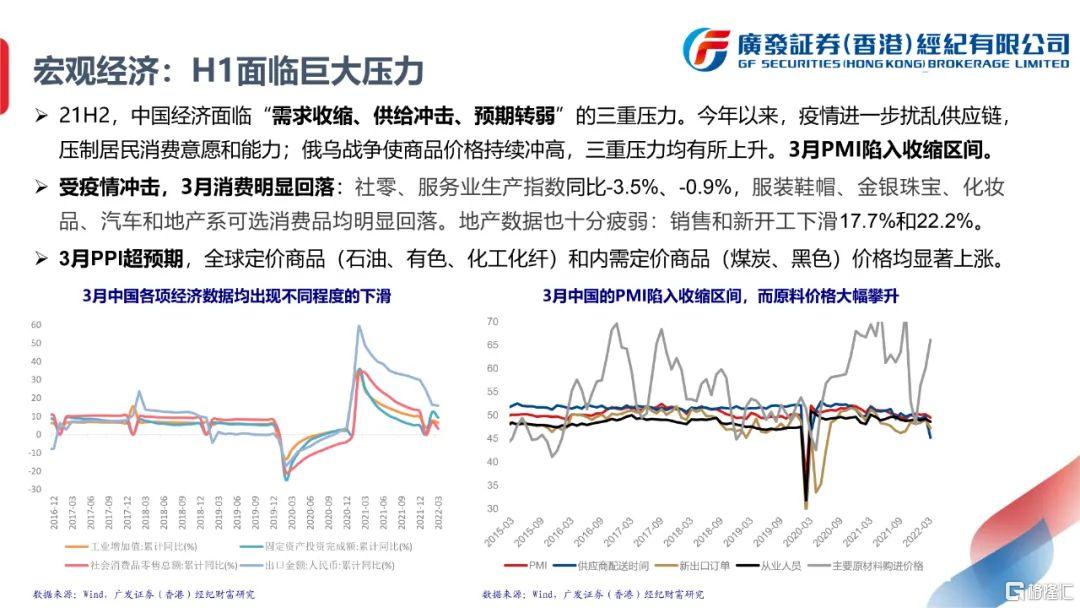

宏观经济的疲软和上游原材料的涨价会传导到企业的盈利端。最近已经进入Q1业绩发布期,在流动性整体收紧的背景下,市场的忍耐度并不高,一旦业绩不及预期,将会遭受巨大的惩罚。另外,由于部分港股并不露季报,市场可能会以A股对应公司的表现作为一个判断的基准,例如近期港股的光伏股就受到了A股龙头公司业绩不及预期的影响。

不过,考虑到极低的基数和悲观的预期,中长线来看上述不利因素都有可能反转,进而对市场形成提振,宽松也有再次加码的可能性。企业盈利在上半年探底后或有望在下半年逐步回升,也带动今年港股出现“前低后高”的走势。

短期内,若再有黑天鹅事件出现,原材料板块和能源板块仍能起到一定的避险对冲作用。中长线来看,今年港股板块投资的线索可分为两个部分:

(1)稳健型——分子端盈利前景改善、经济复苏贝塔、高股息率:金融股(美国加息直接利好港资金融股);电信股(ARPU值触底回升、资本开支压力减轻);能源股(供需错配导致的高油价有助于增厚石油股利润)。

(2)进取型——分母端预期逐渐修复、风险溢价下行、政策缓和:科网股(监管周期转向落实阶段,不确定性减弱)、地产股(去年年底以来已有大量提振政策出台)、消费股(疫情后生活半径扩大,消费迎来复苏)。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元