热门资讯> 正文

美国通胀同比见顶了吗?

2022-04-19 09:47

投资要点

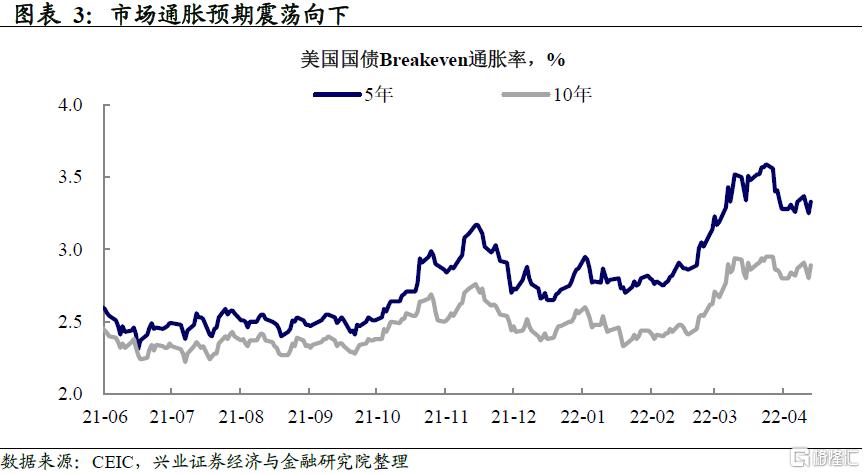

通胀:居民通胀预期走平,港口数据继续好转但斜率有所放缓。

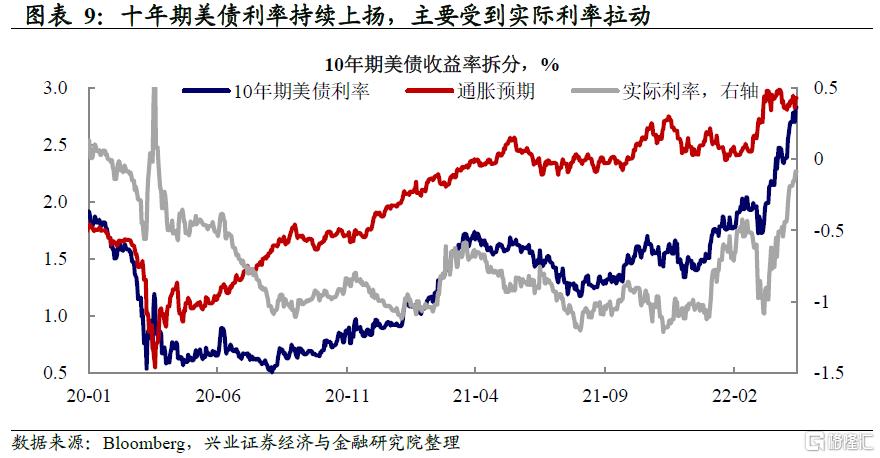

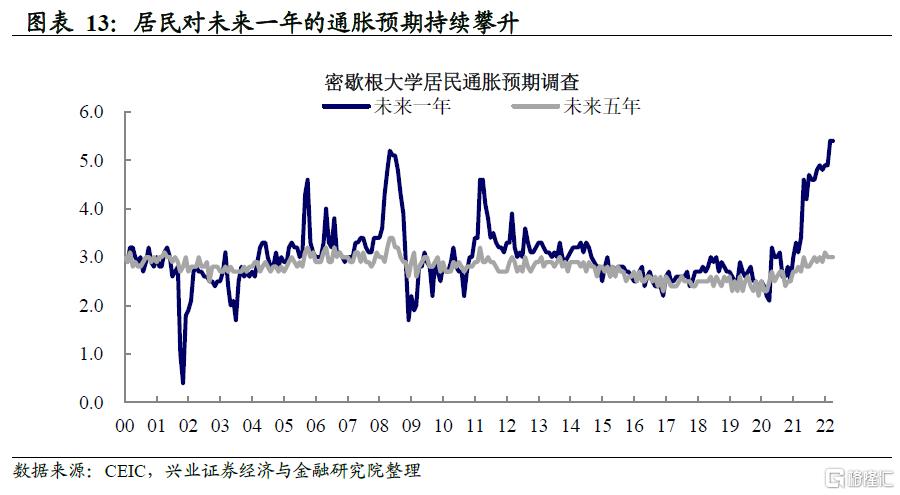

CPI数据公布后市场通胀预期阶段性回落,实体通胀预期趋势放缓。本周美国公布3月通胀数据,能源拉动美国CPI同比继续上涨,而核心通胀环比边际走弱,同比略低于预期。从同比读数来看,预期美国核心通胀在3月见顶。从环比读数看,2季度压力仍大。预期层面,CPI公布后市场通胀预期降温,密歇根大学调查居民通胀预期走平。

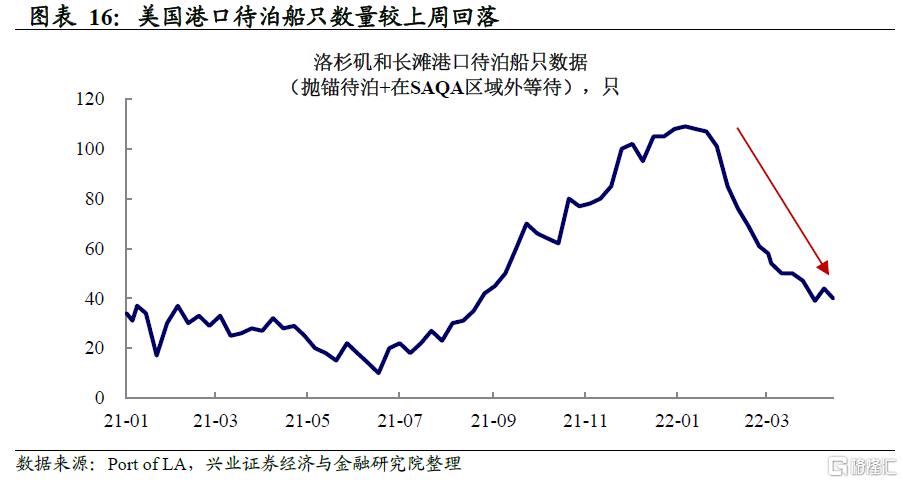

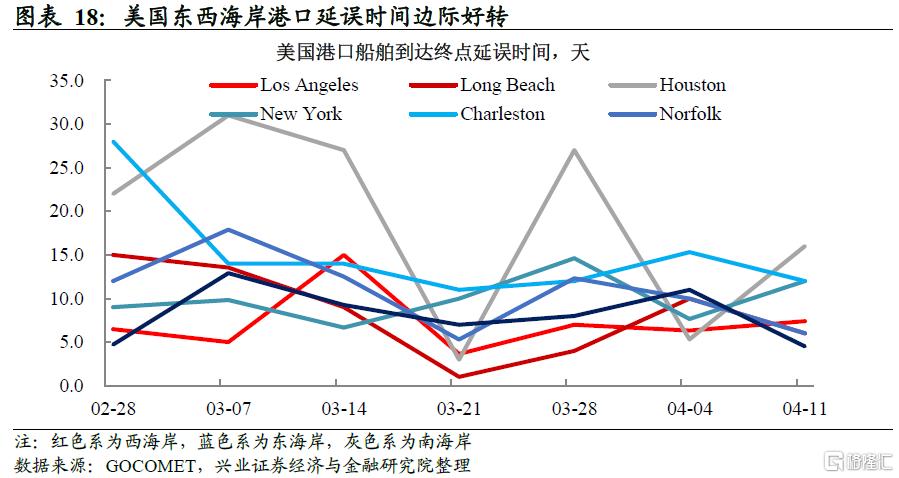

美国西海岸海上拥堵压力改善斜率近期放缓,内部物流压力仍高。洛杉矶和长滩港在泊位及其外围等待的船只数量从1月高点的100只以上继续下降到了当前的40只,海上拥堵继续释放改善信号,但改善斜率近期有所放缓。然而,3月美国长途卡车运费指数较2月有所上行,显示美国内部物流压力仍大。

市场:加息预期升温,缩表预期提前。

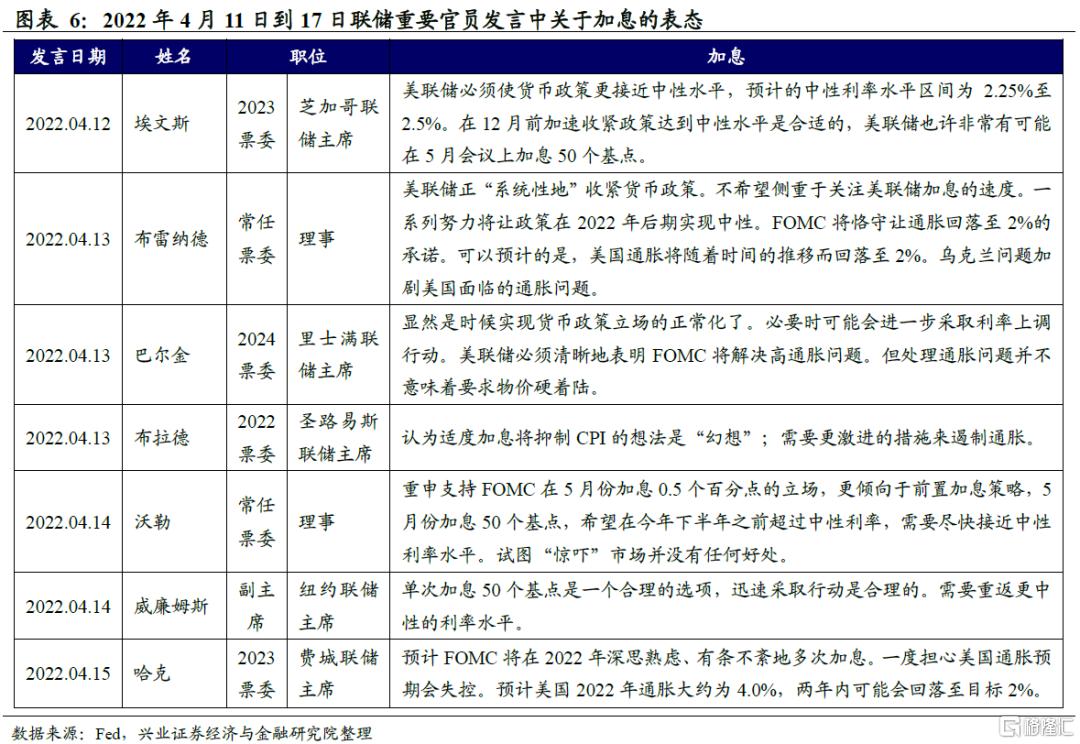

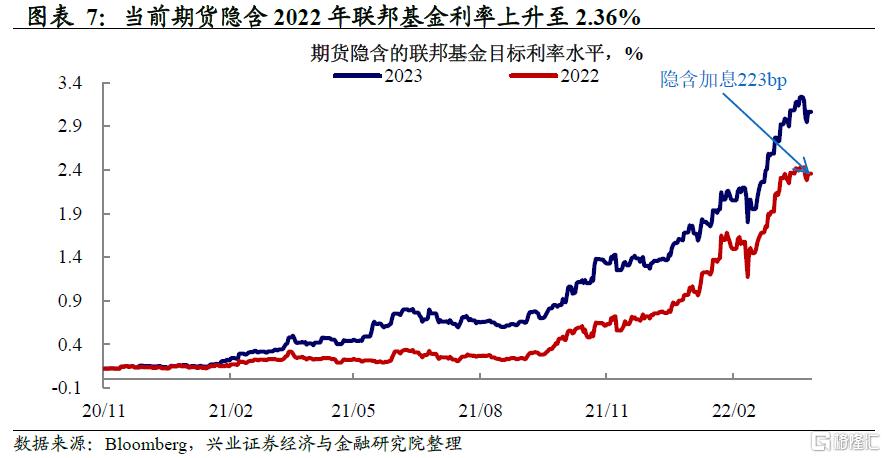

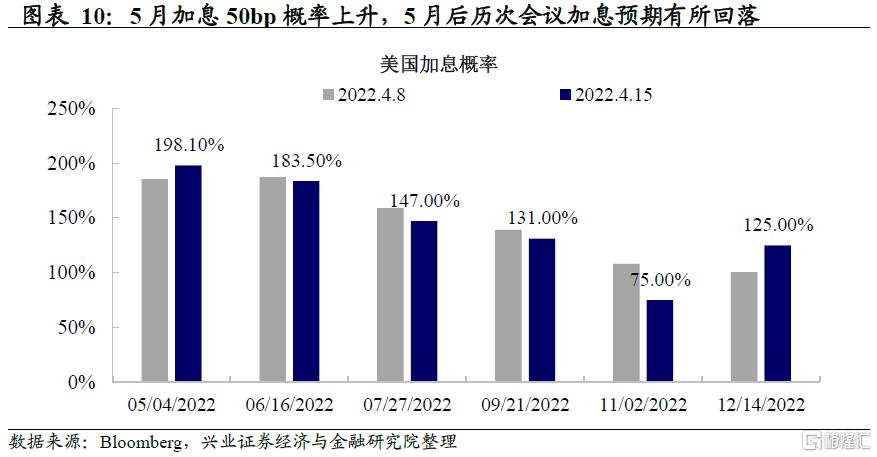

加息:本周(2022年4月11日-2022年4月17日)数位联储官员发表讲话称控制通胀是美联储目前最重要的任务,并重申支持5月FOMC会议一次性加息50bp。受此影响,市场普遍预期联储5月将加息50bp,5月FOMC会议加息50bp的概率从上周的81%上升至91%,2022年全年预期加息223bp。

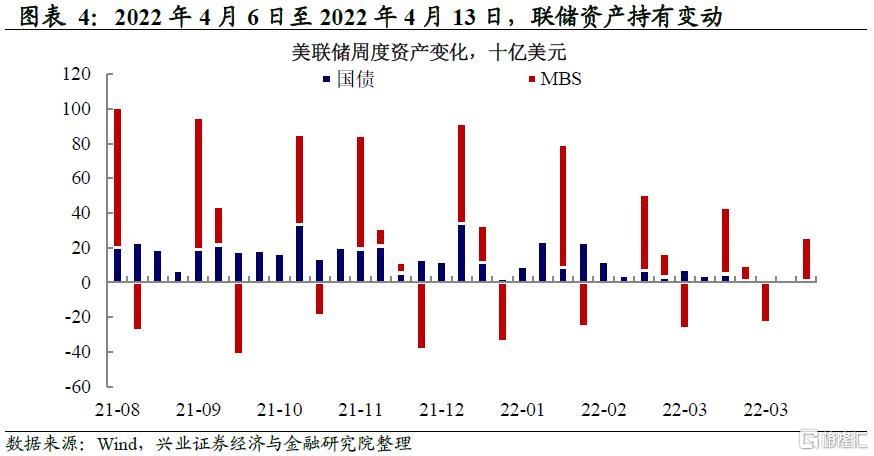

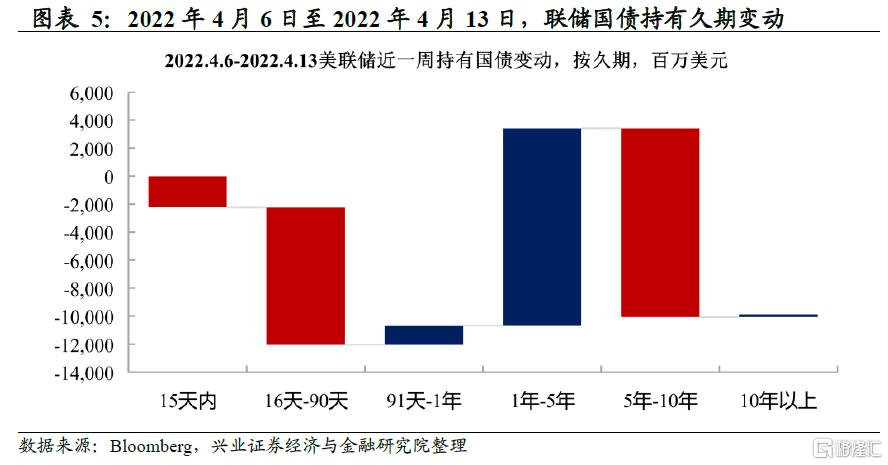

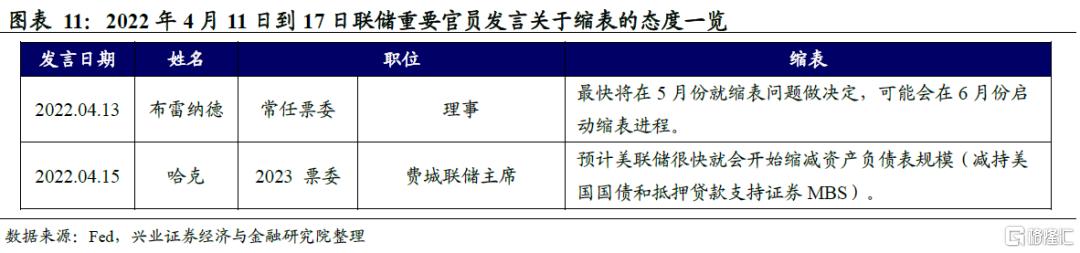

缩表:3月FOMC会议纪要表明联储最早将在5月FOMC会议上开始缩表,4月13日联储理事布雷纳德在公开讲话中表示“联储最早将在5月份就缩表问题做决定,可能会在6月份启动缩表进程”。这一决议与市场预期基本吻合——根据纽约联储2022年3月FOMC会前调查,一级交易商预期缩表时间提前到6月(上月调查结果为预期3季度开始缩表)。

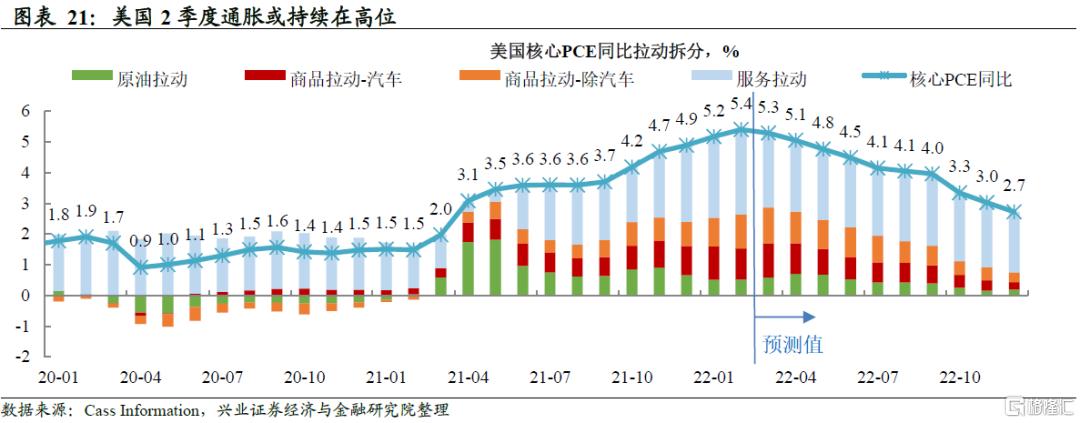

通胀二季度大概率维持高位,联储抗通胀目标下将继续维持鹰派。一方面,俄乌冲突对能源和农产品的供给扰动持续;另一方面,美国国内物流压力仍高,芯片短缺仍拖累汽车生产,叠加中国疫情阶段性反复增加供应链不确定性,二季度通胀大概率仍将维持高位,后续通胀能否回落取决于联储收紧对需求的降温与供给恢复的速度。实体经济和市场的短期通胀预期仍在高位,联储大概率将维持超预期鹰派来防止通胀预期失锚。

风险提示:地缘政治风险超预期,联储货币政策收紧超预期

“通胀-联储收紧”线索追踪

市场:5月或加息50bp,缩表预期提前

(1)加息预期

(2)缩表预期

通胀:通胀预期趋势放缓,

外部供应链压力减弱

风险提示:地缘政治风险超预期,联储货币政策收紧超预期。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 安克创新H股今起招股!一手入场费10032.16港元

华盛早报 | 股价三连跌市值蒸发超6000亿美元!SpaceX再重挫16%;港股“ETF之王”易主!南方两倍做多海力士年内累涨逾10倍

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点