热门资讯> 正文

低于预期的降准之后,该期待什么?

2022-04-18 09:39

摘要

当下A股市场主要受政策预期的牵引。上周市场急跌后企稳,周初的下跌源于多重因素冲击。中美利差的罕见倒挂和通胀数据的大幅走高,市场担忧国内宽松政策方向可能再起变化。4月13日的国常会提出运用降准等货币政策工具,稳定市场预期。成长股受冲击最大,资源品和线下消费(疫情好转)领涨,而受政策催化影响最的的房地产则随着政策预期的变化也呈现急跌后企稳的状态。

4月15日降准如期而至,但力度不及预期。国常会之后,叠加近期疫情复发导致经济下行压力加大的环境下,市场对宽松预期极强。上周五的降准不仅幅度低于市场预期(本次降准为历史最低,此前至少是50BP),且政策利率并未出现调降。中美政策的相悖和国内通胀或是央行大幅宽松的掣肘。成长股在此期间表现会弱于价值,A股和美股皆是如此。

微观流动性数据出现阶段改善,可能随着降准不及预期和疫情反复而再度出现波折。上周的北向和ETF净流入出现改善,但主要是在后半周出现,一方面由于国常会释放的宽松信号(但周五实际的降准是不及预期);另一方面受疫情形势阶段好转的影响(当下仍是不确定性的主要来源)。公募基金和杠杆资金还处于弱势也验证流动性的改善还相对脆弱。

风险偏好尚未全面修复的背景下,盈利/基本面的修复更占主导。例如近期因俄乌冲突恶化导致供给短缺的资源品和上周因疫情出现阶段修复而占优的线下消费,本质上是市场寻找最可能出现盈利向好的行业的逻辑。

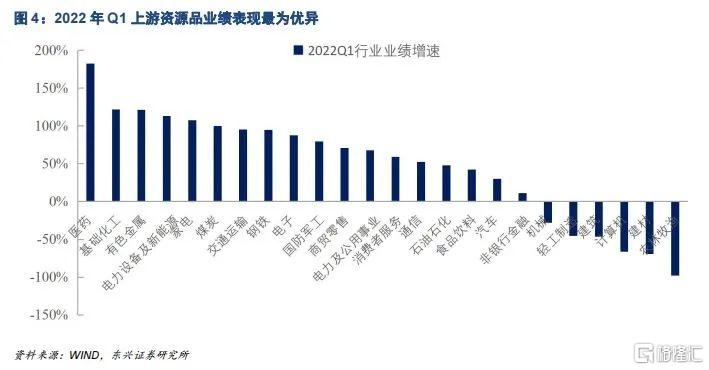

值得期待的预期差一:一季度业绩披露期,关注改善未被市场充分预期的行业。结合目前已披露的一季报和年初以来的估值情况来看,工业金属、农用化工、航运港口、乳制品、航空航天、新能源动系统、电源设备、光学光电、半导体、元器件、通信设备制造业绩表现优异,2022年Q1归母净利润增速(可比样本)均在60%以上,而年初以来相对全部A股估值抬升不足15%甚至绝大多数行业相对估值负增长。

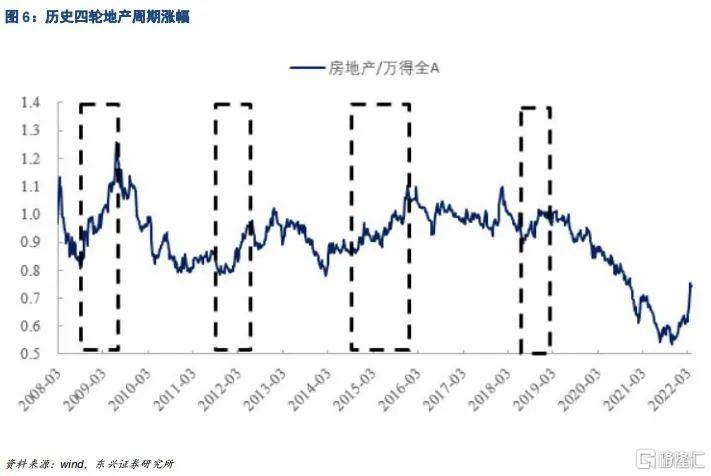

值得期待的预期差二:近期波折的地产,依旧具备配置价值。本周地产板块出现大幅波动,市场关注是否行业机会已经“到头”,政策空间还有多少。回顾2005年以来我国已经历了四轮地产周期,四轮中地产的行情均在政策转向或基本面数据全面向好时才结束,当前地产基本面数据仍在全面下行,也并不具备定调转向的条件。

值得期待的预期差三:受益于全球粮价上涨的行业:种业受粮价高位与政策利好双重支撑、化肥也在需求拉动下价格持续上行。

01 市场回顾:政策预期牵引市场

上周市场急跌后企稳,上半周的下跌源于多重因素冲击。中美利差罕见倒挂和国内通胀数据大幅走高,使市场担忧前期的宽松预期可能难以落地。上半周(4.11-4.13)市场大幅下跌,上证指数、创业板指分别下跌2%、4%。4月13日,国常会明确指出要适时运用降准等货币政策工具,稳定市场的政策预期,4月14日-4月15日,上证指数、沪深300分别回升0.77%、1.18%,创业板跌幅收窄,下跌0.26%。

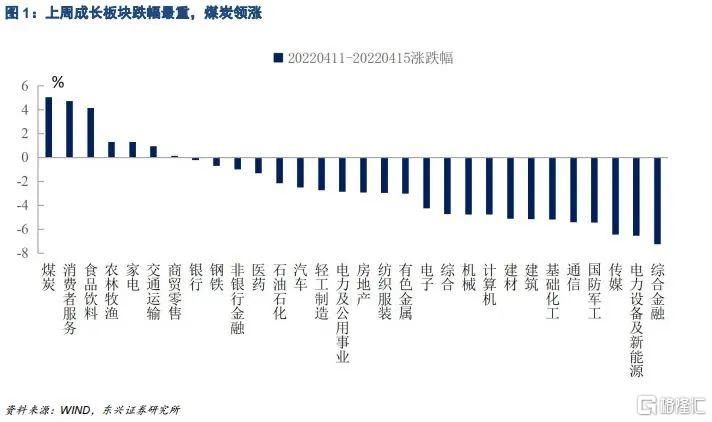

成长板块跌幅最重,政策预期影响最大的地产先跌后稳。一方面,成长板块继续调整,电新、传媒、国防军工、通信、计算机跌幅居于所有行业前列。另一方面,尽管前期各部委持续“稳增长”政策信号,但配套的降准降息等货币宽松政策反复扰动,上半周市场对地产链信心回落,4月11日-4月13日地产、建材、建筑、钢铁等分别下跌6.8%、5.3%、4.0%、2.9%。但国常会后,市场对地产链信心再度有所提振,地产、钢铁分别上涨4.2%、2.2%。

欧盟对俄制裁落地下资源品和对疫情走向高度敏感的线下消费领涨。一方面,4月8日,欧盟宣布对俄第五轮制裁,宣布禁止进口其煤炭、木材、化学品和其他产品,此次能源禁令加剧市场对于资源品供给短缺的担忧,上周煤炭、石油开采、航运分别上涨5.0%、0.7%、5.1%;另一方面,本周上海疫情的数据边际好转,消费者服务、食品饮料等行业出现明显反弹。

02 降准如期而至,力度不及预期

自4月13日国常会宣布将准之后,4月15日降准如期而至。

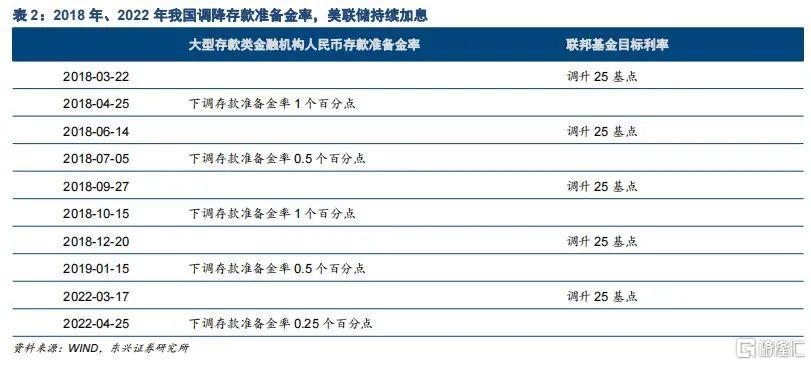

“0.25+0.25”降准,幅度低于市场预期。4月15日,央行宣布下调金融机构存款准备金率0.25个百分点,对没有跨省经营的城商行和存款准备金率高于5%的农商行额外多降0.25个百分点。2021年7月、12月降准均为0.5个百分点,2008年以来降准幅度均为0.5、1.0个百分点,本次降准幅度为历史最低。10Y国债活跃券15日夜盘上行约2BP,反映本次降准幅度不及市场预期。

货币宽松空间受限,下阶段财政或发挥更大效用。一方面,当前处于全球加息时期,中美利差出现倒挂,我国宽松货币政策受到掣肘;另一方面,是2022年央行已分别进行1次降准、降息操作,金融市场资金较为充足,稳增长需要的是切实提振需求,货币政策刺激力度加大对于稳增长效用减弱,预计下阶段货币政策更多是结构性操作,财政政策将发挥更大效用。4月14日财政部发布《稳字当头稳中求进 实施好积极的财政政策》中再次强调“适度超前开展基础设施投资”,下阶段仍可期待基建相关财政政策发力。

03受“降准预期”推动股市流动性好转,但后续可能面临波折

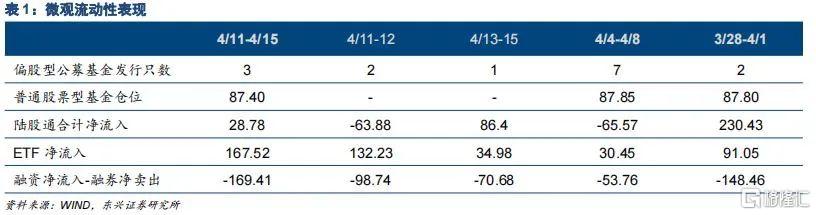

上周股市资金出现边际改善。北向资金、ETF净流入分别较前一周净流入增长,仅杠杆资金流出规模大幅扩大。但公募基金发行仍维持低位,未出现明显改善。

边际改善主要来自后半周,或与国常会释放的降准信号有关。13-15日期间,北向、两融资金分别较11-12日期间流入边际多增150.28亿元、28.06亿元,且北向资金由净流出转为净流入,仅ETF资金13-15日期间流入边际放缓97.25亿元。后半周流入边际变好或受13日国常会释放宽松信号影响。

而4月15日晚宣布降准0.25%,不仅幅度弱于预期,且未见下调OMO利率,宽松幅度低于市场预期。当下由宽松政策驱动的市场风险偏好,低于预期的宽松表态或将导致后续的微观流动性环境再度转弱。

04中美政策背道而驰,价值压倒成长

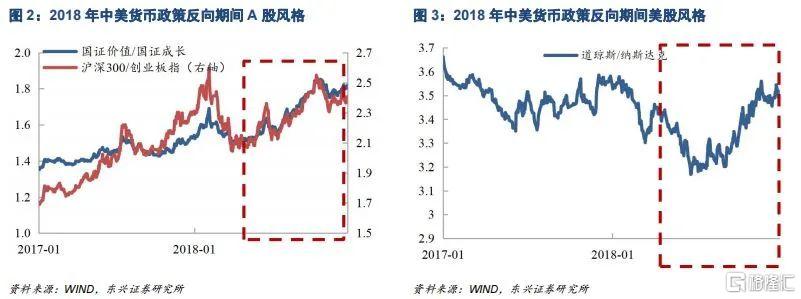

中美货币政策背道而驰历史阶段中,2018年情况与当前最为相似。中美货币政策背离阶段包括1995/7/6-1996/4/30、2007/918-2008/8/31、2015/12/17-2016/5/31、2018/4/25-2018/12/31,其中2018/4/25-2018/12/31期间中国开启降准,美联储则持续加息,与当前情况最为类似。

中美均价值风格占优。2018/4/25-2018/12/31期间,A股“国证价值/国证成长”、“沪深300/创业板指”分别上涨19.7%、14.4%;美股“道琼斯/纳斯达克”先下后上,2018/6/20-11/20自最低点向上反弹幅度达11.8%。

A股来看,行业涨幅表现遵循消费医药——资源品顺序上涨。2018年4月为中美货币币政策背离之初,其后1个月、3个月均为消费(食品饮料、消费者服务、农林牧渔、商贸零售),医药行业涨幅居前,当时我国稳增长压力较大且面临中美贸易战冲击,市场偏好抗跌属性强板块,背离后6个月由于资源品涨价,石油石化、煤炭、钢铁等资源品行业业绩高增,下半年资源品涨幅居前。

05一季报中寻找价值:哪些利好还未被认知?

此前在4月5日发布的报告《转向积极》中我们统计了一季报业绩预告的情况,发现化学原料、稀有金属、煤炭开采、工业金属等资源品行业以及电源设备等有较优业绩表现,近期一季报披露加速,截止2022年4月15日,2022年一季报业绩已披露约350家,披露率达8%,从披露的样本中我们也发现了更多业绩表现优良的行业。

边际来看,上游资源品业绩延续优异表现,特别是俄乌冲突冲击下受益涨价的石油开采、煤炭开采、工业金属业绩居于所有行业前列,全球粮食涨价驱动下,农用化工业绩也有优良表现。同时我们也发现,受益于俄乌冲突及全球运力短缺的航运港口也有较优表现。

上游资源品之外,我们还观察到更多的业绩向好的信号。饮料特别是其中的乳制品业绩表现优异,归母净利润增速高达101%。此外,军工中的航空航天、电新中的新能源动力系统、电源设备,电子中的光学光电、半导体、元器件业绩也居于前列。而“新老基建”发力下,通信设备制造、建筑施工等相关行业业绩也表现亮眼

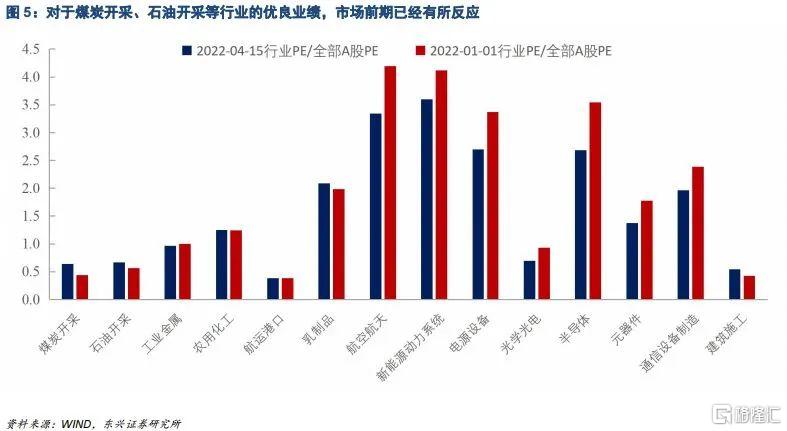

部分板块业绩优良,但市场反应尚不充分。在一季报已披露样本中业绩较优的行业里面,煤炭开采、石油开采、建筑施工等市场表现已经有相当的反映,行业PE/全部A股PE增长在15%以上,而同样业绩表现优异的工业金属、农用化工、航运港口、乳制品、航空航天、新能源动系统、电源设备、光学光电、半导体、元器件、通信设备制造市场反应尚不充分。

06 政策预期推动的地产:还有多少空间?

近期受政策预期的反复变化,地产板块随之出现波折。我们基于回顾历史上地产行情的走势,对当前地产行情所处位置进行探讨,判断地产行情可能的后期趋势。

2005年以来,我国已经历了四轮地产周期,分别是2008-2009年、2011-2012年、2014-2016年和2018-2019年。四轮周期都对应着股票市场上地产板块的行情,四轮行情起止时间分别为2008.9-2009.6、2012.1-2012.7、2014.7-2015.12、2018.7-2019.4。

历史经验来看,地产的行情在政策转向或基本面数据全面向好才结束。历史四轮地产行情往往是在政策定调转向收紧的时候结束,2009年、2012年、2019年均是如此。较为特殊的是2014-2016年地产宽松周期,2016年3月政策才释放收紧信号但地产行情已经于2015年12月结束。一般来说,销售、融资先于新开工回暖,而新开工往往又先于地产投资和房价回暖。这一轮地产放松持续时间较长,至2015年12月,地产各类指标全面回暖,最先反应的销售和融资已持续回升仅10个月,滞后反应的房价也已回升半年,市场对于政策收紧已经率先反映。

当前地产基本面仍在全面下行,也并不具备定调转向的条件,地产行情仍具备空间。2月商品房销售面积、房地产开发资金来源、新开工面积、房地产开发投资同比分别为-9.6%、-17.7%、-12.2%、3.7%,3月百城房屋价格指数同比为1.7%,均较上月进一步回落,基本面数据仍在全面下行阶段。当前经济下行压力仍然较大,并且历史来看,定调转向均发生在地产新开工面积、房地产开发投资额均转向之后,当前也并不具备定调转向的条件,地产的行情或仍在路上。

07 布局涨价:种子、化肥盈利仍有支撑

全球粮价上涨仍在持续。基本面来看,上周我国大麦、小麦、玉米、大豆、棉花价格分别上涨0.2%、-5.6%、1.6%、-0.6%、-0.1%。部分品种略有回落但幅度有限,粮价仍处于历史高位。4月9日,美国农业部 4月报告出炉,USDA继续下调2021/2022年巴西和巴拉圭大豆产量预估,USDA预估2021/2022年巴西大豆产量为1.25亿吨,环比上月下降200万吨,比去年同期下降1450万吨,巴拉圭大豆产量为420万吨,环比上月下降21%,比去年同期下降58%。全球供给量下调5520吨,总需求下调5140万吨,缺口增加380万吨

种业受粮价高位与政策利好双重支撑。粮价上涨下,种业业绩有持续的支撑,并且2022年2月下旬,中央一号文件发布,强调全面实施种业振兴行动方案,重点加快实施核心技术和强化种业知识产权保护。长久以来种业仿冒问题严重,政策驱动种业的知识产权保护有助于优质种企的业绩提升。

粮价上涨下化肥需求端持续受到拉动,价格持续上行。2月以来尿素、磷酸一铵、磷酸二胺分别上涨13.36%、19.28%、5.05%,氯化钾、硫酸钾则分别上涨20.74%、18.74%,年内粮价有望维持高位下,氮肥、氨肥、钾肥等价格也有望持续受到拉动。此外,相比于农药,化肥上游普遍为磷矿石、钾盐矿等无机矿产而非原油,油价对化肥成本端影响有限。

风险提示

数据统计存在误差,经济不及预期,政策超出预期,市场波动超出预期。

推荐文章

美股异动 | 科技股全线暴跌!闪迪跌超13%,美光跌超8%,迈威尔科技跌超5%

美股前瞻 | 科技股遭抛售潮!纳指期货盘前大跌2.5%;SpaceX连跌三天获“木头姐”狂买3200万美元;机构称美联储年内加息可能较低

新股申购 | 安克创新H股今起招股!一手入场费10032.16港元

华盛早报 | 股价三连跌市值蒸发超6000亿美元!SpaceX再重挫16%;港股“ETF之王”易主!南方两倍做多海力士年内累涨逾10倍

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点