热门资讯> 正文

机构:股市的触底反弹可能还要等到三季度

2022-04-13 09:16

国信证券指出,一方面,3月金融数据显示社融增速小幅反弹,但新增信贷结构上偏向短期限,逆周期的票据脉冲走高、顺周期的实体融资脉冲降低,权益市场仍需谨慎。另一方面,10年期中美利差盘中出现倒挂,北向资金当天净流出,在美国加息初期、中国货币宽松阶段,利差倒挂下资金有短期流出压力。随着“稳增长”主线下国内资金利率走高、下半年联储以缩表置换部分加息节奏,三季度流动性有望迎来窗口期。政策脉冲二次见底、底部位置比去年四季度更低,股市的触底反弹可能还要等到三季度,届时也可以关注风格上的切换。

正文

2022年4月11日,人民银行发布3月金融数据,M2同比增长9.7%;人民币贷款增加3.13万亿元,同比多增3951亿元;社会融资规模增量为4.65万亿元,比上年同期多1.28万亿元。3月末社会融资规模存量为325.64万亿元,同比增长10.6%,涨幅提高了0.4个百分点。

信用脉冲走高,融资结构偏短指向4月风险资产仍需谨慎

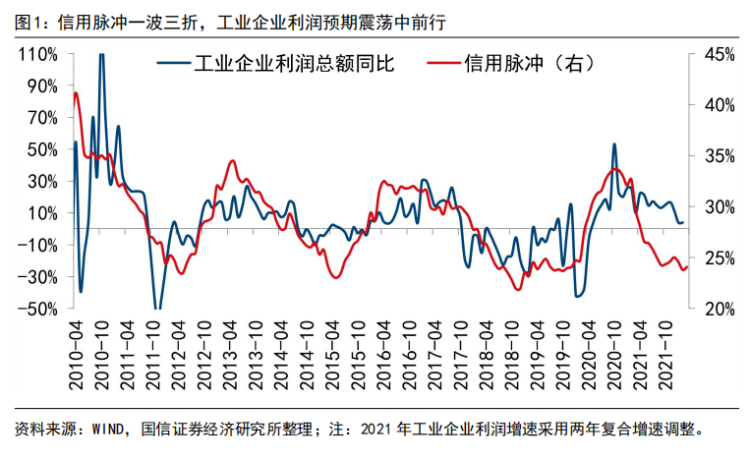

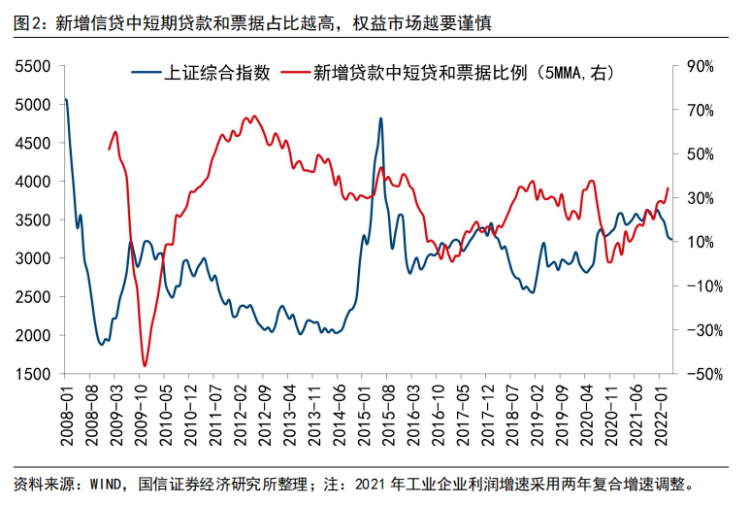

2022年3月社融小幅反弹,同比增速较上月边际回升了0.4%,信用脉冲小幅反弹但仍在底部盘整,宽信用一波三折、道阻且长,工企业利润增速预计在震荡中前行但仍未见到企稳回升征兆。如果以去年同期为基期对比,今年3月新增贷款主要来自短期贷款和票据融资,结构上还是以短期为主,这点对于实体企业融资健康程度并不算有利。我们发现新增贷款中,短贷和票据占比是权益市场的警示灯,该占比走高时往往对应经济基本面承压,需要逆周期政策调控的时点,股市也面临一定的压力。

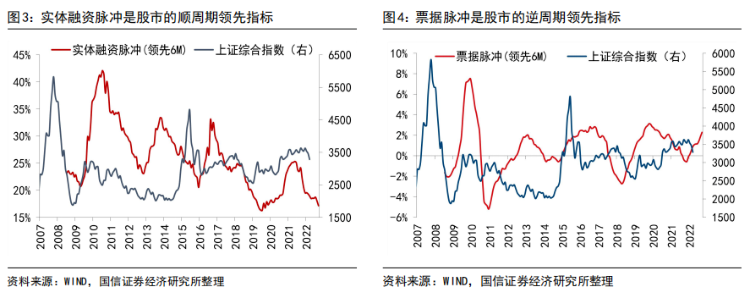

我们将信用脉冲拆分成票据脉冲,以及剔除掉政府债和票据的实体融资脉冲:虽说二者对A股走势都有半年左右的前瞻性,但票据脉冲是典型的逆周期指标,实体融资脉冲是典型的顺周期指标。从融资需求来看,实体融资脉冲起步时,企业自发的的融资意愿,进而将融资转为产能扩张的意愿更充足;从货币供给出发,信贷结构偏中长期,有助于企业资金链的可持续性,以便在后续投产中获得稳定的现金流。因此,虽说总量看3月金融数据有小幅反弹,但结构上信贷以短期限为主、实体融资脉冲向下、票据融资脉冲往上,对于股市而言短期还是需要谨慎。

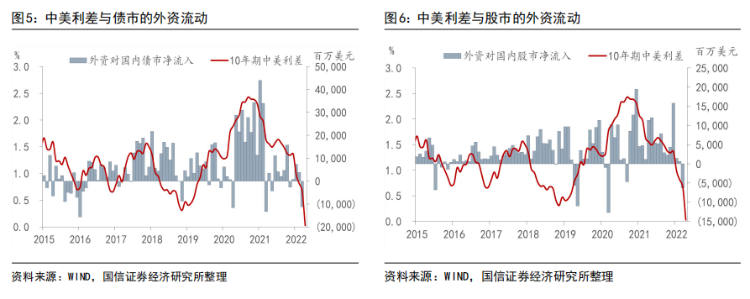

第二点,10年期中美利差倒挂对股、债市场的外资流动也构成短期压力。我们复盘了2015年以来,外资对国内股票和债市市场的流入、流出,发现在利差阶段性低点时往往也是股、债市场有外资流出压力的时点。外资青睐于国内的股、债市场,是在全球低利率的语境下利差的票息优势,而如今这部分优势短期出现逆转,又重叠加息预期发酵导致的美元走强,外资流出也是对国内股票、债券市场造成流动性压力的一环。

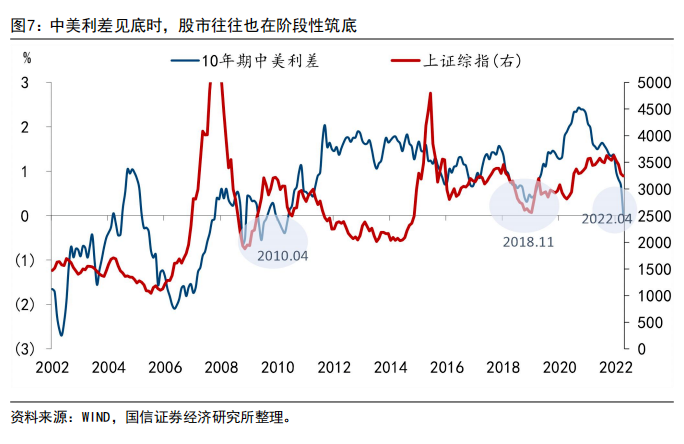

在困境中寻找希望:这轮利差倒挂可以对比的时点并非2010年4月,2010年那次倒挂前的大多数时间里美债利率都比同期限中债的利率要高,当初美国老龄化问题还没有如今这样对潜在增速形成拖累,美联储也没习惯于QE这类极端的政策。因此2010年的倒挂和这次倒挂的起点、路径都是不同的。更适合对比的是2018年11月那次中美利差极窄的时点,彼时国内股市对年内经济基本面走弱的交易已经相对充分,国内持续降准,美联储的货币政策处在加息周期的尾声,故当时A股资金只在10月单月出现了小幅流出,后续即转为明显净流入,2019年初A股触底反弹。稍有不同的是,这次的中美利差倒挂处在美国加息周期开端,市场对未来加息空间的遐想(确切讲是“恐惧”)大大超出2018年那轮,叠加俄乌冲突,资金受到情绪面因素影响更深,导致股市筑底时间的加长。无论是2010还是2018年,利差倒挂或者极低的时候也是股市筑底的区间,市场在困境中孕育希望。政策脉冲开年二次见底确认、且底部位置比去年四季度更低,以税收优惠和财政扩张为抓手的脉冲经验显示,盈利的改善尚需一定传导期,我们认为股市的触底反弹还要等到三季度,整体来看下半年比上半年更为安全,届时也可以关注风格上的切换。

风险提示:海外地缘冲突、美联储加息次数超预期、供应瓶颈仍未缓解等。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 美光盘后飙升近16%!炸裂财报引爆芯片股,纳指期货应声涨2%;黄仁勋豪言AI进入盈利时代;高通全面进军AI数据中心

港股概念追踪 | 曝苹果折叠屏iPhone敲定7月底量产 产业链有望迎来高速发展拐点(附概念股)

美股前瞻 | AI风向标来袭!英伟达股东大会凌晨开始、美光财报盘后发布;布油跌破75美元创战后新低;海力士或7月10日登陆美股

中信证券港股策略:关注高解禁比例标的及行业龙头解禁对股价的短期扰动

谷歌一夜蒸发15000亿,只因失去了两个人

SpaceX通过债市募资250亿美元 认购需求显示市场心态谨慎

抛售SpaceX,买入特斯拉?

资金复盘 | 北水逆势抄底港股近104亿港元!加仓中芯国际、建滔集团,抛售阿里巴巴