热门资讯> 正文

机构:四月滞涨讯号明确,投资配置该怎么部署?

2022-04-08 16:31

四月滞涨讯号明确投资配置怎部署

PART ONE市场及策略回顾

标普500指数的成份股公司已经制定了2022年前两个月的股票回购计划,规模达到2380亿美元。企业回购热潮推动标普500指数上涨。如俄乌战争的结束、大宗商品价格的回落、疫情的好转、美联储加息落地或中美审计协议的达成,都会有利于投资情绪与市场估值的明显修复。

PART TWO大势一览

四月投资观点

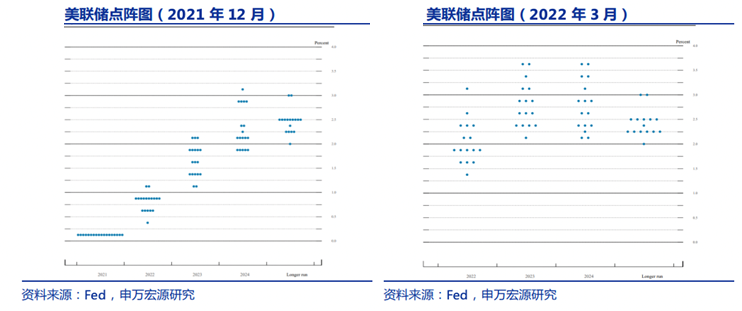

美联储如预期在3月16日提高联邦基金利率,将区间利率调升至0.25%—0.5%,为该行2018年12月以来首次加息。点阵图显示2022年将总共加息七次。

3月经济预测再次出现同时下调经济增速、上调通胀预测的“滞胀”信号。鲍威尔重申了缩表最早将于5月FOMC会后宣布。美国经济正处于周期后期扩张阶段,投资者应以更加防御性的姿态持仓。

中国通胀CPI和PPI之间的分化走势将开始收窄。随着大宗商品价格上涨开始放缓,通胀预期将逐渐下降。最终中国的通胀形势相比美国和欧洲,仍然温和得多。

从业绩增速和估值的角度来看,A股核心资产具有比较强的吸引力。目前仍保持「增配」(overweight)中国市场。MSCI中国目前的市盈率9.9倍,是6年来的最低点。消费行业的长期成长趋势是比较确定的,看好消费、建材、半导体等板块。

港股经历调整后,市场有望逐步向中长期的价值中枢回归。恒生指数市净率为1倍左右,处于历史性低位。估值方面,经过调整后,港股中以互联网科技为代表的成长股估值回落至一个相当有吸引力的水平。其中恒生科技指数中的多只成分股回撤超80%,一些龙头公司估值回落至个位数水平。

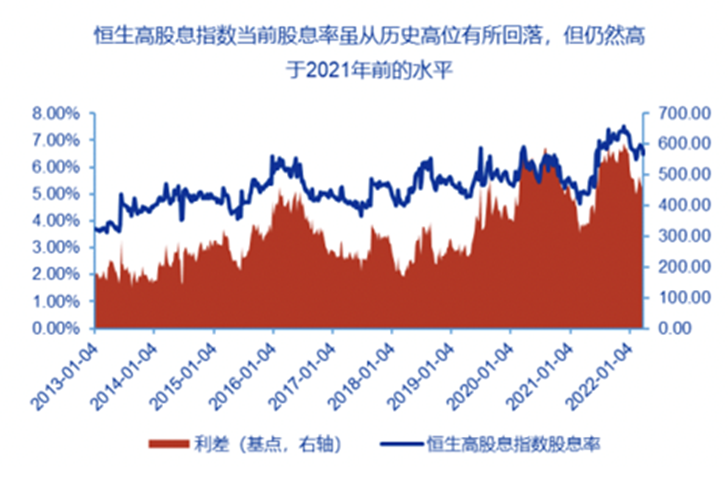

年初以来,恒生互联网ETF净流入资金达百亿,数据反映出投资者对于港股市场互联网板块的长期配置以及短期交易需求。有利的政策环境和较低的估值水平将为港股市场带来更多机会。建议短期关注高股息标的和低估值标的。长期而言,仍然建议关注消费升级及产业升级等主题性机会。

多元资产投资策略,随着政策清晰,本轮调整的政策底初步确立,流动性风险已显著缓解,中国股票以及债券市场在全球范围内仍具有吸引力,外资持仓也将持续上升。

鉴于中国债券的收益率具有吸引力,中国债券和其他资产类别的相关度较低,以及全球三大债券指数的纳入进一步提高国际投资者对于中国债券市场关注度,这将推动国际资本继续加码中国债券市场。因此我们认为中国债券仍具备配置价值。另外,随着国家对「双碳」战略的有序推进,我们认为中国绿债市场发展前景正面,投资者应加大对中国绿色债券的配置力度。

PART THREE资产配置展望

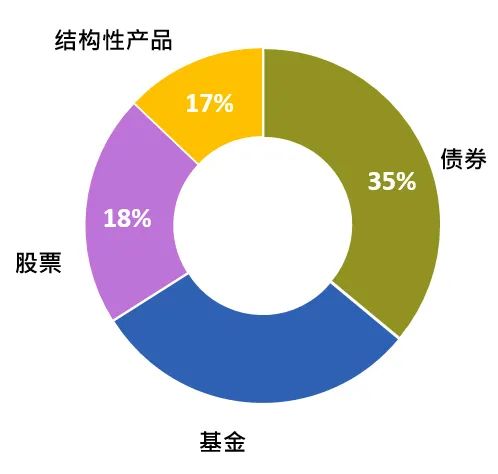

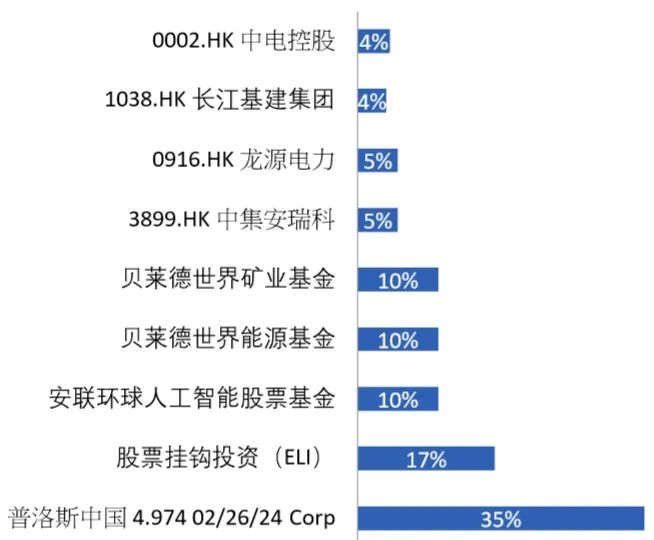

资产配置表

模拟资产配置 - 资产类别(4月)

模拟资产配置 - 个别资产(4月)

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

一图看懂 | 炒AI必看!2026最全AI产业链“黑话”词典:从底层PCB到大模型逻辑,一文理清(建议收藏)

干货集锦!《跑赢美股》5月直播核心观点总结(附Rubin概念股名单)

美股机会日报 | 伊美谅解备忘录框架初步披露!纳指期货应声涨近1%;美光盘前再度大涨逾8%;NASA公布月球基地建设计划

SK海力士和美光市值突破1万亿美元 AI热引爆存储芯片股涨势

华盛早报 | 美光狂飙19%杀入万亿俱乐部!小米Q1营收超预期,宣布巨额回购计划;快手、拼多多今日将公布业绩

“通胀才是更大风险”!Citadel Securities催促美联储:尽快转向加息立场 以免落后于形势

全文 | 小米Q1业绩会实录:手机尽量不涨价,汽车能完成全年交付目标

CPU重回"C位"!ARM上周暴涨超46%,还有哪些港美股标的可以上车?