热门资讯> 正文

机构:腾讯中期变现空间望打开 股价有55%的上升空间

2022-04-01 13:42

腾讯控股 (00700.HK) 点评:4Q21预期内承压,预计2H22改善,中期变现空间有望打开

事件:

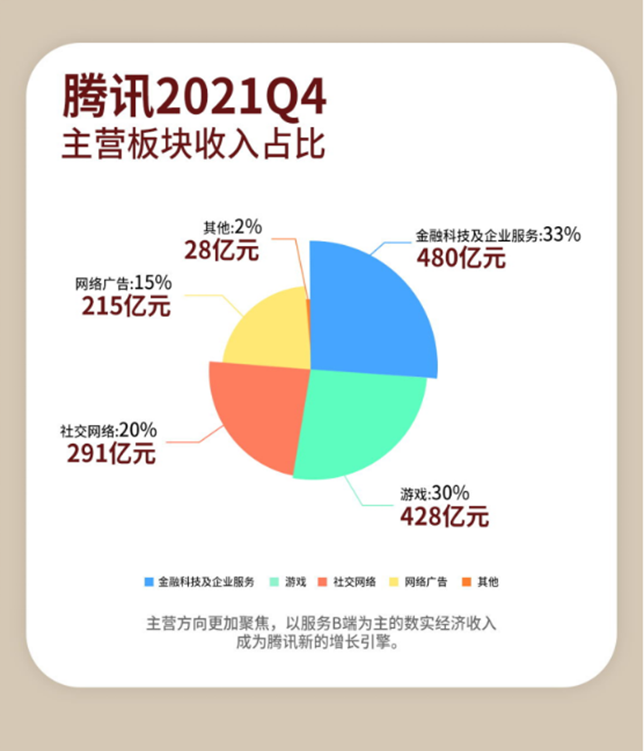

4Q21腾讯控股实现收入1442亿元,yoy+8%/qoq+1%;

Non-IFRS归母净利润249亿元,yoy-25%/qoq-22%。

收入与彭博一致预期基本持平,Non-IFRS净利润低于彭博一致预期14.7%,但收入利润均符合主流机构预期。

Q4游戏出海成为亮点,广告预期内承压。

1)Q4端手游均好于我们预期。核心原因在海外市场,Q4海外游戏同比增长34%,国内游戏同比增长1%。

2)社交广告同比下滑10%、媒体广告同比下滑25%,教育、游戏等行业受政策影响投放收窄,以及消费疲软是主要原因。

3)社交网络业务Q4同比增长4%,视频会员环比降500万、音乐受益于付费墙比例提升,会员数持续向上。

4)金融科技与企业服务符合预期,Q4同比增长25%,后续更注重增长质量和可持续性。

短期看游戏、广告改善,中期看出海、视频号和SaaS的变现。

随着政策逐步落地和基数下移,我们预计增长压力1H22后逐步缓解,短期仍需关注游戏、金融科技等监管影响及消费复苏拐点,但对中期增长可逐步乐观:

1)海外游戏品牌Level Infinite已推出,海外有望享受全球化端改手红利和市场拓展机遇;

2)视频号今年商业化可能落地,中期有望抬高广告收入天花板,我们测算视频号货币化空间近600亿。

3)云业务重心从IaaS调整至SaaS,企业微信与腾讯会议的货币化已在考虑,中长期将带来较大空间。

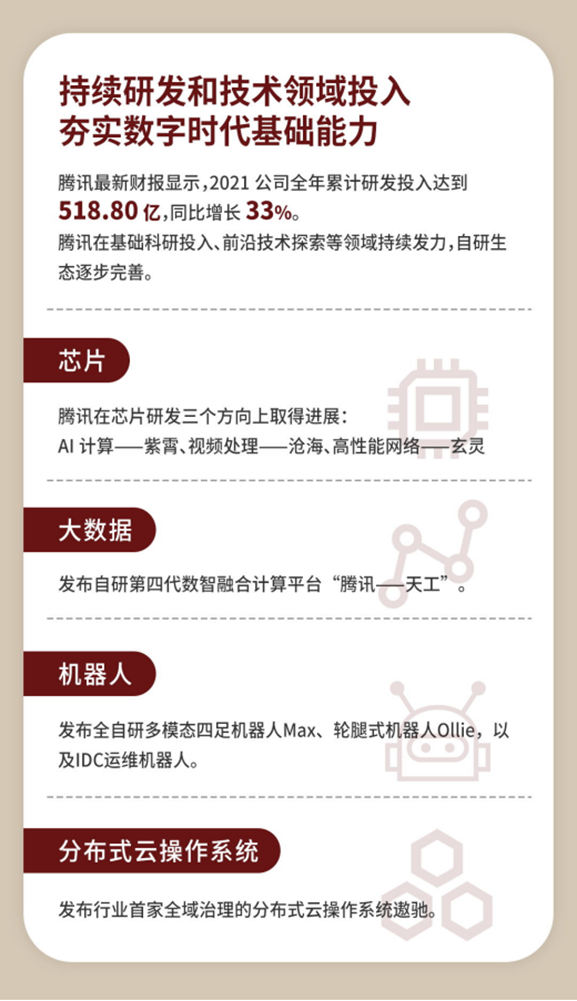

腾讯发布 2021 研发大数据报告:Go 语言首次超越 C++

研发人员数量同比增长41%,持续投入基础技术研发;

新增研发项目超6000个,增量同比2020年增长51%;

新增代码32亿行,增量同比2020年增长60%。

随着腾讯云计算和大数据相关业务的迅速发展,Go语言快速增长,首次超越C++,成为腾讯2021年最热门的编程语言。

维持买入评级。

我们下调22-23年Non-IFRS归母净利润预测为1386/1643亿元 (原预测为1440/1702亿元),新增24年预测1862亿元。考虑业绩增速预测的调整以及减持京东、Sea等对股权投资价值的影响,我们将目标价从607港币下调至566港币 (对应22年PE为32x),基于55%的上升空间,维持买入评级。

风险提示:

金融科技和游戏监管的不确定性,互联互通影响的不确定性,游戏表现不及预期风险。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股机会日报 | 反弹来了?纳指期货升1.4%;黄仁勋、马斯克齐唱多:回调创造买入机会!美光盘前涨近7%

华盛早报 | 韩股暴跌触发熔断!黄仁勋称新款Vera芯片将采用海力士内存;智谱、MiniMax今日将纳入恒科指数

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

比特币价格接连创出新低,坚定持仓大户开始抛售离场